浙商证券:思摩尔国际(06969)Q2环比大幅修复,坚定看好长期成长

本文转自微信公众号“轻饮可乐”,作者凡可/马莉嘉/成文镪,文中观点不代表智通财经观点

基本事件

思摩尔国际(06969)20H1实现营收38.81亿元(+18.5%),调整前溢利0.77亿元(-91.7%),经调整后净利13.08亿元(+40.4%);非经常性损益12.31亿(可转换优先股价值变动亏损10.19亿、可换股承兑票据价值变动亏损0.38亿、上市开支0.25亿、股权激励费用1.49亿)。

20Q1/Q2分别实现营收12.76亿元(-8.8%)和26.05亿元(+38.9%),浙商证券估算Q2经调整后净利润达到10+亿(同增超过80%),表现靓丽。

投资要点

ODM业务逆势快速增长,产能扩张保障增长

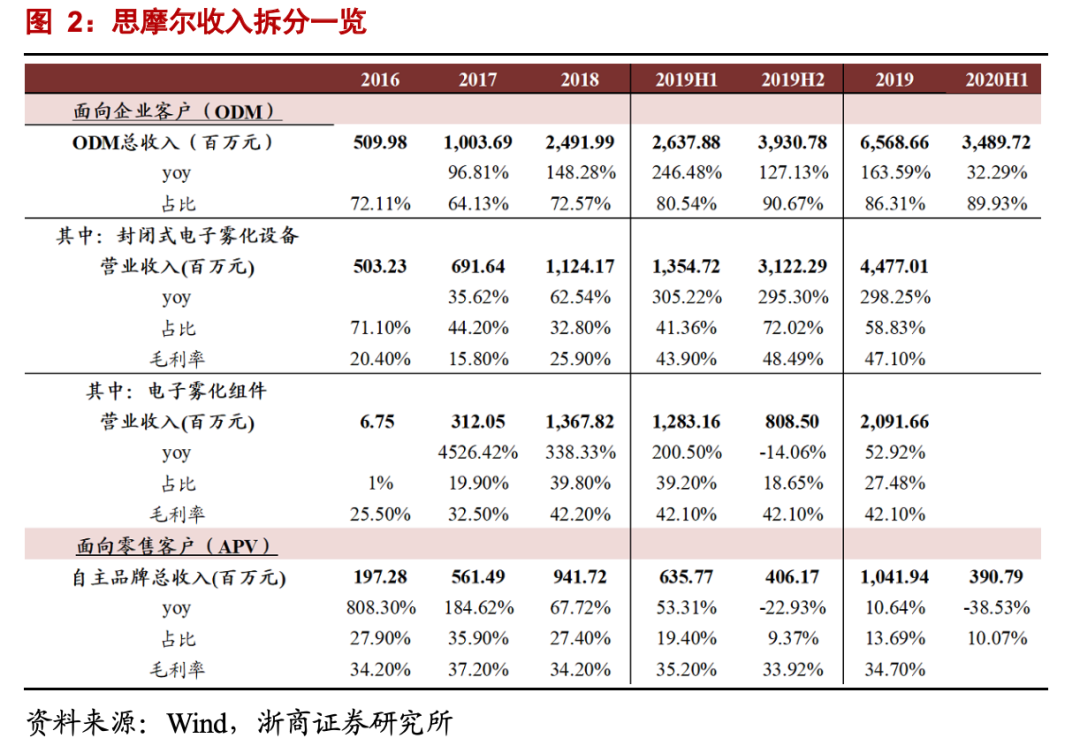

分业务:期内ODM业务实现收入34.9亿(+32.3%),系公司绑定的客户均处于快速放量期、抵御卫生事件影响;APV自主品牌实现3.91亿(-38.5%),系卫生事件期间线下电子烟商铺和烟草商铺停业时间较长。截止20H1末,不考虑卫生事件影响公司拥有ODM年产能8.91亿件(年化17.83亿件、较19年增长58%)。

欧美市场客户增长亮眼,国内悦刻有望放量

分区域:中国大陆实现收入7.33亿(+20.2%),主要客户为悦刻为代表的国内电子烟品牌,考虑到悦刻1-5月新开超过1000家专卖店,预计全年出货有望持续高增;美国(加回香港地区分销)实现收入20.76亿(+29.5%),欧洲实现7.38亿(+75.4%),预计系Vuse市场份额提升放量超预期,NJOY亦有较好表现;日本实现收入1.43亿(-64.8%),判断Ploomtech和Logic出货情况欠佳。

规模化效应+销售费用管控良好,盈利能力提升

期内综合毛利率由41.5%大幅提升至49%,浙商证券判断主要系搭载Feelm雾化芯的封闭式小烟产品销售占比提升、生产规模化效应释放所致。期间费用率合计增加6.46pct至14.75%,其中销售费用率下滑0.1pct至1.9%,行政开支增长4pct至7.2%(系员工股份支付增长),研发费用率增长2.5pct至5.4%(系公司加大加热技术基础研究和PMTA产品认证测试费投入)。综合来看,经调整后归母净利率达到33.71%(19年为28.56%)。

应收款上升较多,经营性现金流小幅增长

期末公司账上应收账款及票据较期初增6.39亿至12.98亿,应收账款周转天数同比增加24.02天至45.39天;存货2.96亿,较期初减少2.52亿。综合来看,期内公司经营性现金流量净额11.02亿(+8.56%)。

盈利预测及估值

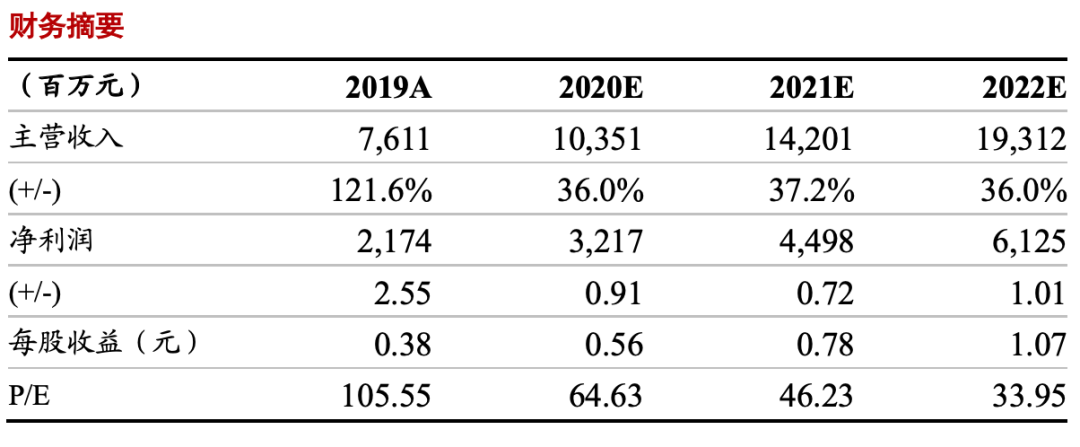

浙商证券预计公司2020-2022年收入103.51/142.01/193.12亿元,同增36%/37.2%/ 36.0%;归母净利润32.17/44.98/61.25亿元,同增48.0%/39.8%/36.2%,对应公司20-22年PE为64.63X、46.23X、33.95X。雾化电子烟作为成瘾消费品且持续替代传统卷烟、处于快速成长阶段,而公司无论是技术、客户、资金优势均大幅领跑同行,维持“买入”评级。

风险提示:海外卫生事件反复,客户订单不及预期

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP