跨国企业Q2中国业务总结:周期量价齐升,消费依托线上,手机提振科技

本文来自微信公众号“中金点睛”,作者:刘刚、王汉锋。

中金“老外看中国”系列产品,旨在通过追踪全球主要跨国公司中国区业务情况,从海外视角透视中国经济和产业近况、以及未来展望。目前,欧美市场二季报已近尾声,我们在本文中汇总了70家跨国企业情况,并归纳为周期、消费、科技等三大类别如下。

整体情况:中国业务最差阶段已过、修复领先全球;建筑需求、线上渠道及远程、智能手机相关等是主要亮点

整体来看,跨国企业在华业务二季度均出现大幅修复、且明显好于全球其他市场,这也体现了中国在公共卫生事件控制和复工进展上的领先优势。

周期品:量价齐升,建筑、汽车等下游需求提振。上游周期品价格回升、库存回落。化工品在汽车、电子、装饰涂料等需求提振下也恢复明显。重卡和工程机械销量则实现60%以上强劲增长,部分得益于建筑需求的旺盛。

消费品:普遍复苏,线上渠道尤为强势,线下相对缓慢。依托线上渠道,奢侈品、体育用品、婴儿与日用品、食品饮料二季度销量均回升明显,线上渠道甚至成为了很多企业的主要收入来源;公共卫生事件也催生了个人和家庭用品的需求。中国汽车需求回暖,部分车企只有在中国市场实现增长,国产化和电动化仍是主要趋势。伴随着公共卫生事件稳定,线下渠道相关的餐饮酒店、酒店也在逐步恢复营业,但相对缓慢,酒店注入率在60%左右;猪肉业务在供给偏紧和需求回升的背景下表现较好。

科技:得益于手机需求回暖和公共卫生事件下远程及在线需求。手机需求增长尤其强劲,如iPhone重回增长,智能手机特别是5G手机需求激增;远程服务和办公等也提振iPad等需求。不过公共卫生事件和科技制裁仍有不确定性。

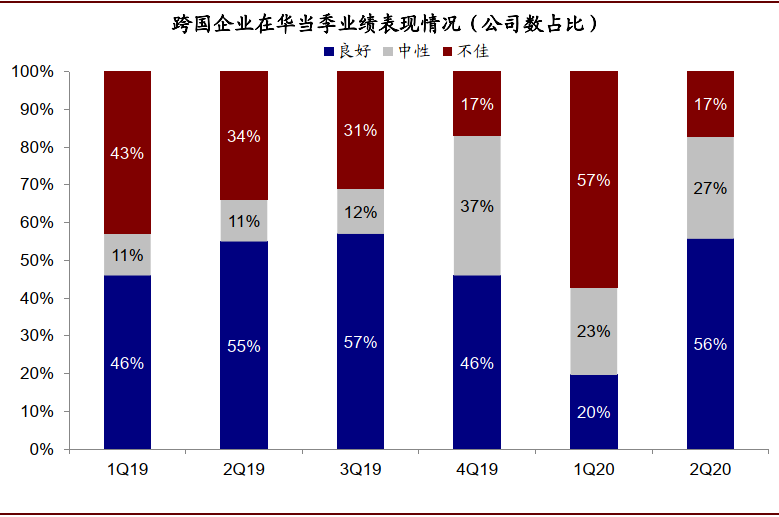

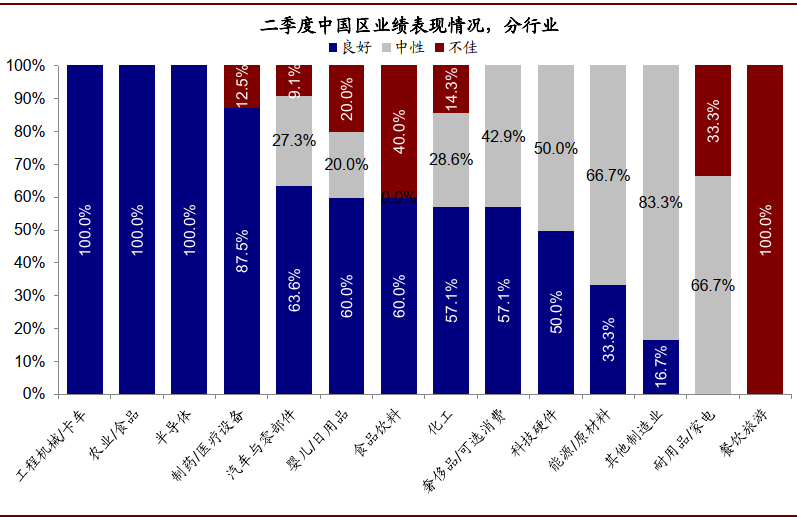

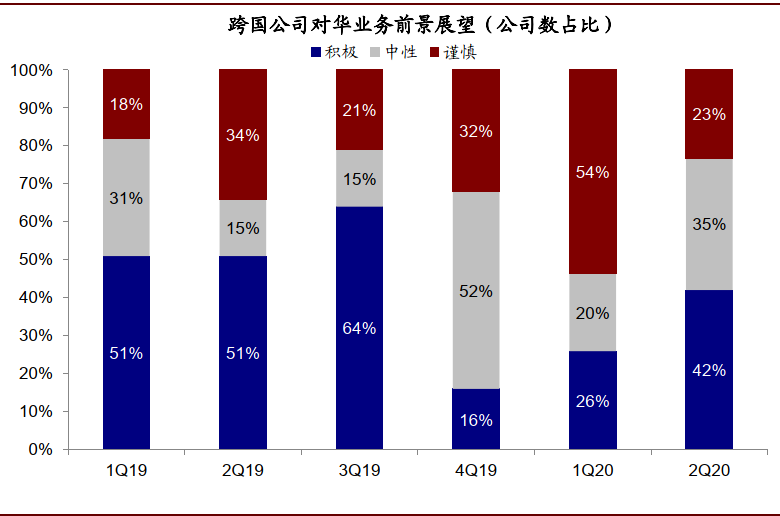

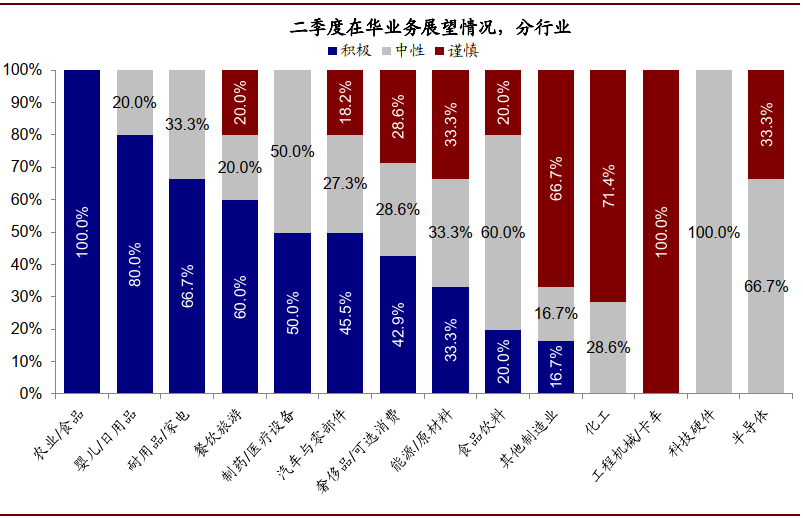

对比今年一季度,通过汇总,我们发现:1)当期业绩情况,2Q20业绩良好比例从一季度的20%大幅升至56%,其中特别是工程机械/卡车、农业、半导体、医药、汽车等占比较高;表现不佳比例从1Q20的57%大幅降至17%,以餐饮旅游、家电与上游周期居多;2)展望方面,对未来展望积极的公司占比为42%,也高于一季度的26%,对未来谨慎公司占比从一季度54%降至23%,其中农业、婴儿/日用品、家电、餐饮旅游等展望积极公司占比较高;半导体、科技硬件、工程机械/卡车以及化工等对未来持谨慎态度公司占比较高。

图表: 2Q20业绩良好比例从一季度的20%大幅升至56%;表现不佳比例从1Q20的57%大幅下降至17%

资料来源:Factset,公司财报与业绩电话会整理,中金公司研究部

注:基于二季度可比口径样本统计

图表: 工程机械/卡车、农业、半导体、医药、汽车与零部件良好占比较高;餐饮旅游、家电、上游原材料较低

资料来源:Factset,公司财报与业绩电话会整理,中金公司研究部

注:基于二季度可比口径样本统计

图表: 对未来展望积极的公司占比为42%,也高于一季度的26%,对未来谨慎公司占比从一季度54%降至23%

资料来源:Factset,公司财报与业绩电话会整理,中金公司研究部

注:基于二季度可比口径样本统计

图表: 农业、日用品、家电、餐饮旅游、医药等板块中展望积极公司数占比较高;半导体、科技硬件、工程机械/卡车、化工等持谨慎态度公司占比较高

资料来源:Factset,公司财报与业绩电话会整理,中金公司研究部

注:基于二季度可比口径样本统计

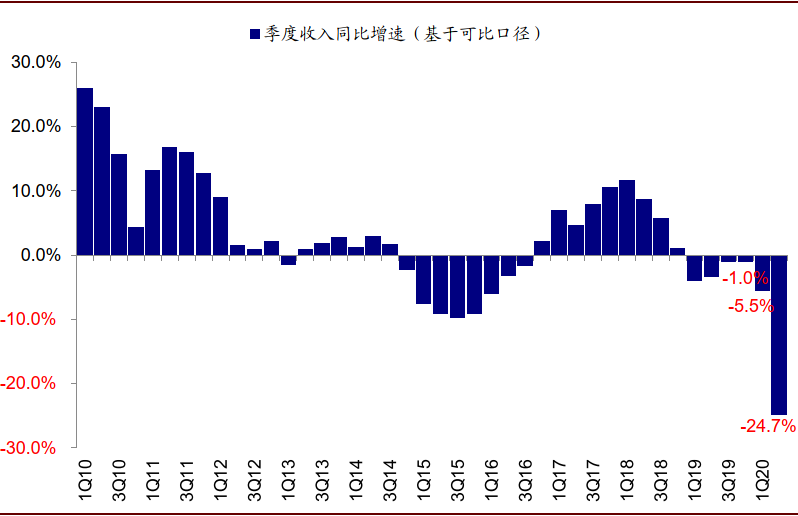

图表: 跨国企业整体收入增长情况(季度)

资料来源:Factset,公司财报与业绩电话会整理,中金公司研究部

注:基于二季度可比口径样本统计

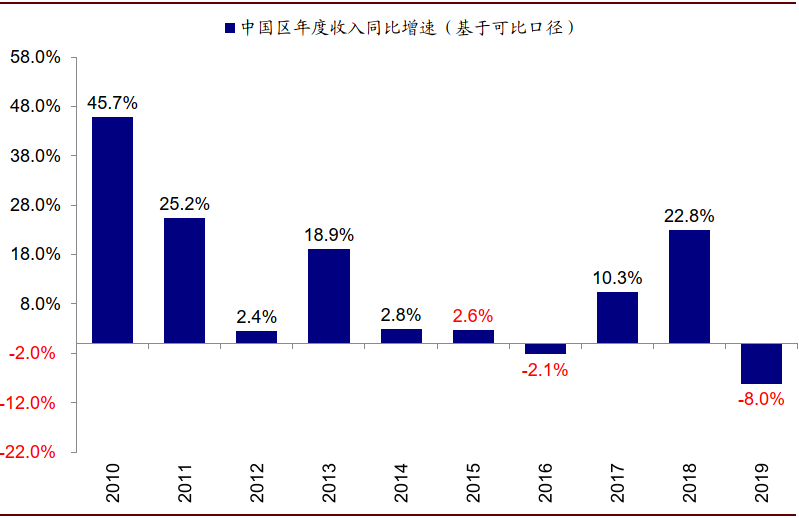

图表: 跨国在华收入增长情况(年度)

资料来源:Factset,公司财报与业绩电话会整理,中金公司研究部

注:基于二季度可比口径样本统计

周期品:上游价格回升库存回落;重卡与挖掘机强劲增长;汽车、电子等下游需求修复

►原材料与油气:需求复苏,价格回升,库存回落。1)美铝表示中国铝需求现复苏迹象,废料短缺及汽车和建筑等终端市场需求拉动是主要原因,库存大幅下降近100万吨,价格提升使大量的铝冶炼生产重新回到正现金流。产能方面,上半年中国产能削减超过100万吨(年化);2)安赛乐米塔尔表示中国钢铁行业“V形”复苏,生产率的迅速回升和库存水平的正常化使中国国内钢价上涨;3)BP预计三季度行业炼油利润将继续承压。

►化工:中国需求快速反弹;装饰涂料基本修复,电子业务强劲,化肥需求稳健。1)管理层表示下游汽车需求逐步复苏,伊士曼化工、法国液化空气均提及汽车业务显示复苏迹象或有望变好;2)装饰涂料复苏明显。PPG表示公司中国区涂层业务大幅复苏;阿克苏诺贝尔表示中国市场装饰涂料业务几乎已恢复到公共卫生事件前水平。3)法液空表示电子业务依然表现强劲,增长与去年持平;4)化肥需求稳健,Nutrien预计库存偏紧和需求修复或继续支撑未来钾肥需求,美盛预计中国下半年磷肥出口增多、玉米进口增加。

►工程机械与卡车:重卡和挖掘机强劲增长,建筑相关需求强劲。1)卡车:康明斯表示中国市场重型和中型卡车需求同比增长61%;沃尔沃表示二季度公司全球卡车订单量和交付量分别下降47% 和58%。2)工程继续:康明斯表示二季度挖掘机同比增长63%;沃尔沃表示中国区建筑设备交付量同比增加一倍;卡特彼勒建筑工业板块需求量上升,但部分被经销商存货因素和不利价格因素抵消。3)发动机:康明斯表示中国市场X12型号发动机的需求增加;沃尔沃表示遍达发电机组的季度订单量和交付量都呈现不同程度的下降。

►其他制造业:中国市场修复领先全球,自动化业务强劲。1)公共卫生事件影响逐步消退,中国市场呈现复苏。ABB中国市场反弹良好,订单同比增长3%;艾默生电气二季度中国市场销售收入逆势同比上升3%;3M公司中国内生销售收入同比增加3%,比一季度-11%的增速明显改善。2)自动化业务表现强劲。ABB表示工业自动化和机器人及离散自动化业务在亚洲、中东和非洲(AMEA)地区表现较好;艾默生电气表示中国是唯一实现自动化解决方案正增长的市场;西门子中国二季度订单量和销售收入分别增长14%。3)医疗方面:艾默生的医学和生命科学行业二季度受影响不大;3M公司医疗保健行业中的择期手术(elective surgery)业务恢复较慢,管理层预计三季度有望改善。4)资本开支:斯凯孚表示在中国新昌工厂新增4500万美元投资。

消费品:汽车、奢侈品快速修复;日用品需求大增;电商爆发;餐饮、酒店逐步恢复;猪肉需求稳健

►汽车与零部件:中国市场领先全球修复,国产化和电动化趋势明显。1)二季度中国车市复苏明显,大众、戴姆勒、宝马、福特、菲亚特克莱斯勒、通用、特斯拉、日产中国区业绩表现均有所改善,汽车零部件博格华纳与英飞凌在华业务也出现回暖。戴姆勒和福特二季度中国地区收入增速显著,中国地区均成为唯一实现正增长市场;宝马二季度中国市场交付量保持高增速且好于预期;通用表示相比全球市场,中国区二季度交付量降幅最低;特斯拉推出的Model 3在华广受欢迎,预计上海工厂首批Model Y今年晚些开始量产并于明年交付;伴随中国消费者从首次购车向二次购车转变,日产也在产品中不断提出新技术以作出应对;博格华纳与中国代工工厂展开合作以推进先进混合动力系统的研发,同时英飞凌在华6月销售超过公共卫生事件前水平。2)主要汽车厂商预计中国市场全年乘用车销量下滑10~11%;3)国产化与电动化依然是主要方向,如奔驰82%的国产率和特斯拉上海工厂扩建。

►奢侈品与可选消费品:二季度强劲修复,线上渠道表现尤为突出。1)主要奢侈品牌如开云、路易威登、Hugo Boss、欧莱雅中国区业务表现强劲,复苏势头良好;2)电商业务以及数字活动依然是重要的增长点以及面对公共卫生事件的对冲手段,例如开云二季度电商业务同比增长72%,Hugo Boss增长74%,欧莱雅超过50%的业务属于线上业务,以及耐克数字化业务二季度同比增长79%;3)体育用品方面,阿迪达斯表示中国区门店均已开放且业务恢复迅速;耐克大中华区业务恢复增长,Jordan品牌2020年表现亮眼。

►耐用品与家电:需求逐渐改善。整体来看,二季度多数耐用品与家电公司中国区业务展现回升态势,管理层预计后期需求将继续改善。飞利浦中国订单增长与去年持平;A.O.史密斯中国区销售逐渐改善,并在后期实现盈利;iRobot二季度中国销售下滑,但5~6月开始盈利,同时将继续扩大马来西亚的生产线以便减少对中国的生产依赖从而推进供应链分散策略。

►婴儿与日用品:公共卫生事件推升个人与家庭用品需求;线上渠道强劲。1)线上业务渠道表现亮眼,如利洁时、联合利华二季度电商业务表现强劲,金佰利也在积极加快电商和数字化战略;2)受公共卫生事件需求推动,个人护理产品如金佰利、保洁销售增速明显,其中女性护理产品表现尤为亮眼。3)婴儿奶粉及营养品方面,达能早期营养品业务(EarlyLife Nutrition)市场需求保持稳健,爱他美(Aptamil)市场份额仍处于较高水平;但利洁时婴儿奶粉和营养品由于香港边境封锁以及存货调整等因素表现不佳。

►食品饮料:线上与非即饮渠道推动修复,对中国市场前景乐观。整体来看,主要食品饮料公司二季度在华业绩显著提升:1)线上渠道表现强劲,如百威英博电商渠道快速增长至市占率为第二名的两倍,可口可乐通过与中国电商平台合作在近期618电商节期间收入增长65%,同时亿滋国际电子商务已占公司销售额18%;2)百威和人头马非即饮渠道有所改善;3)各公司管理层对中国区三季度前景保持乐观,预计将会稳健修复。

►餐饮酒店:收入普遍大幅下滑,逐步恢复营业;酒店入住率60~65%。1)星巴克和麦当劳基本所有商店都已正常营业。2)销售有所放缓。星巴克同店销售下滑19%,销量下滑27%;由于顾客对社交活动仍然保持相对警惕,麦当劳在华业务持续下滑。3)星巴克与阿里巴巴数字经济中的多个平台建立了合作伙伴关系,包括淘宝,数字地图和信息提供商,Amap等,为客户提供创新的数字服务。4)凯悦、雅高均表示客房入住率有所改善,目前在60~65%附近。5)RevPAR(单位房间平均收入)普遍下滑较大,雅高、希尔顿同比增速分别下滑63%、81%。

►制药与医疗设备:整体增长稳健,部分业务/药品受到公共卫生事件延期拖累。1)部分产品在中国被列入医保名单,对收入和价格产生积极影响,比如罗氏公司的Alecensa(肺癌靶向药),礼来公司的达伯舒(Tyvyt)和力比泰(Alimta)。2)管理层表示新药研发有进展或将要开始。罗氏表示下半年预计有3个新分子实体(New Molecular Entities)和7个关键的临床试验即将开始;诺和诺德表示稍后会宣布ziltivekimab(用于保护心血管疾病的一流IL-6抗体)在2b期的研究结果。3)不同公司增长亮点不一。诺和诺德胰岛素产品在中国市场销售收入增加较多;Cosentyx(治疗银屑病)成为中国治疗AS(强直性脊柱炎)首个获批的生物制剂;强生医疗器械业务强劲反弹;4)部分公司业务受公共卫生事件延迟影响,如罗氏和阿斯利康。

►农业:供求偏紧或继续支撑猪肉业务。1)猪肉业务表现强劲,泰森认为非洲猪瘟导致的生猪供应减少继续为美国出口和国内生产商带来机会,目前全球生猪群大约下降了25%,但包括中国在内的世界各地仍然有强劲的需求。2)邦吉中国业务也得益于生猪销售和餐饮需求修复的提振。

科技:手机需求强劲,5G占比提升;公共卫生事件提振iPad和Mac需求

►科技硬件:iPhone恢复增长,公共卫生事件下iPad和Mac增长强劲。1)手机:需求较强。苹果表示二季度iPhone恢复正增长。2)由于在家办公和远程学习的需求推动,iPad和Mac在二季度均取得强劲增长,特别是6月份iPad单月需求创下记录;3)伟创力表示中国的电气化业务、汽车表现较好;4)苹果公司表示预计三季度的表现将与二季度保持相同的趋势。

►半导体:中国智能手机需求强劲,5G手机占比提升。1)高通表示6月份国内5G智能手机出货量占智能手机总出货量的63%,是3月份渗透率的两倍多。公司在中国与Vivo、OPPO和小米等多家公司建立了业务往来。美光科技表示中国国内对智能手机的需求激增,Qorvo认为5G普及和向大规模MIMO转移是GaN在中国被广泛采用的重要原因,目前中国使用5G的大多数基站(base station)都采用GaN技术,尤其是那些频率在2.6 GHz或3.5 GHz左右的基站。2)第二波公共卫生事件会对公司业务带来更大的不确定性。

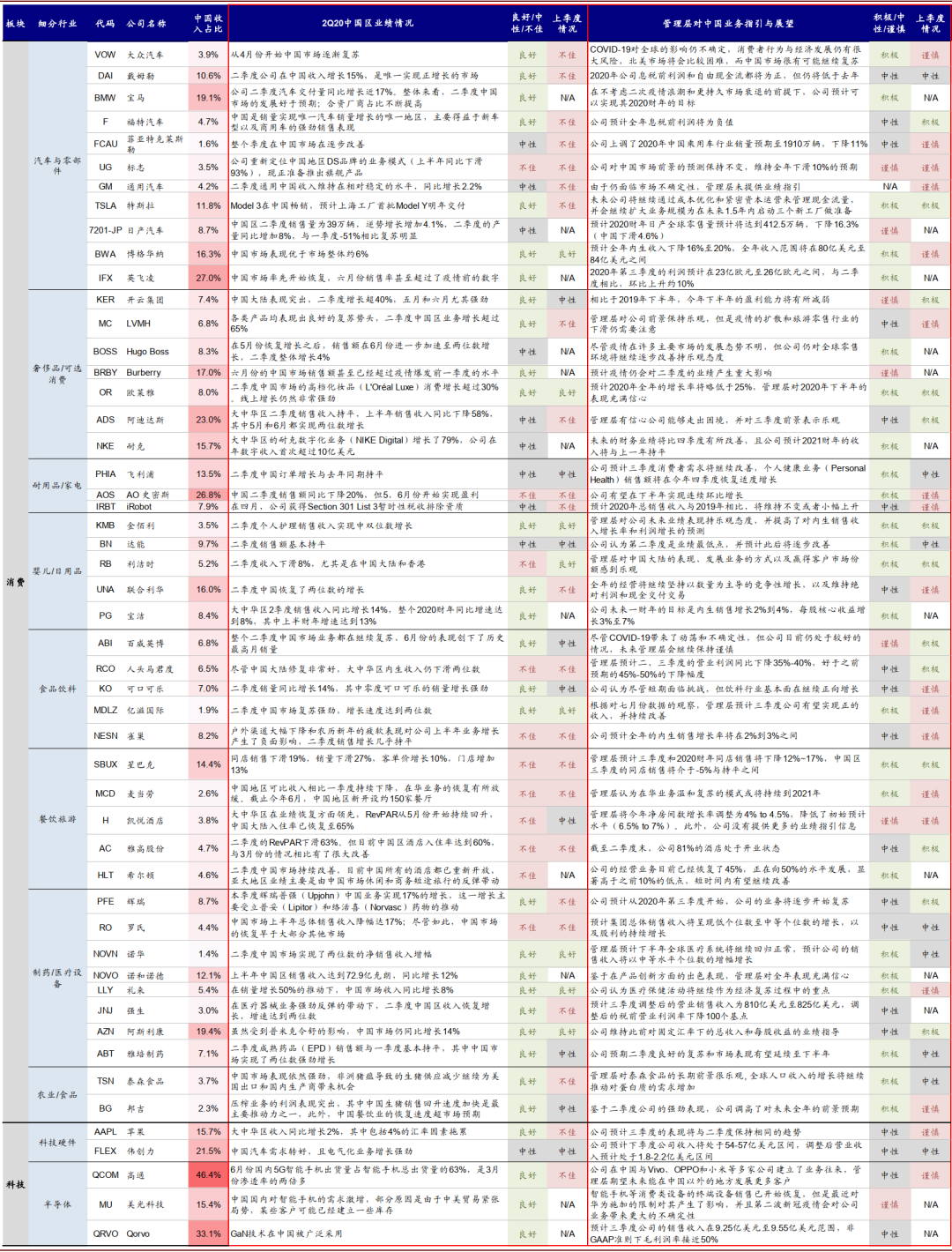

图表: 2Q20跨国公司中国区业绩及管理层对中国业务的展望(part1)

资料来源:Factset,公司财报与业绩电话会整理,中金公司研究部;注:基于二季度可比口径样本统计

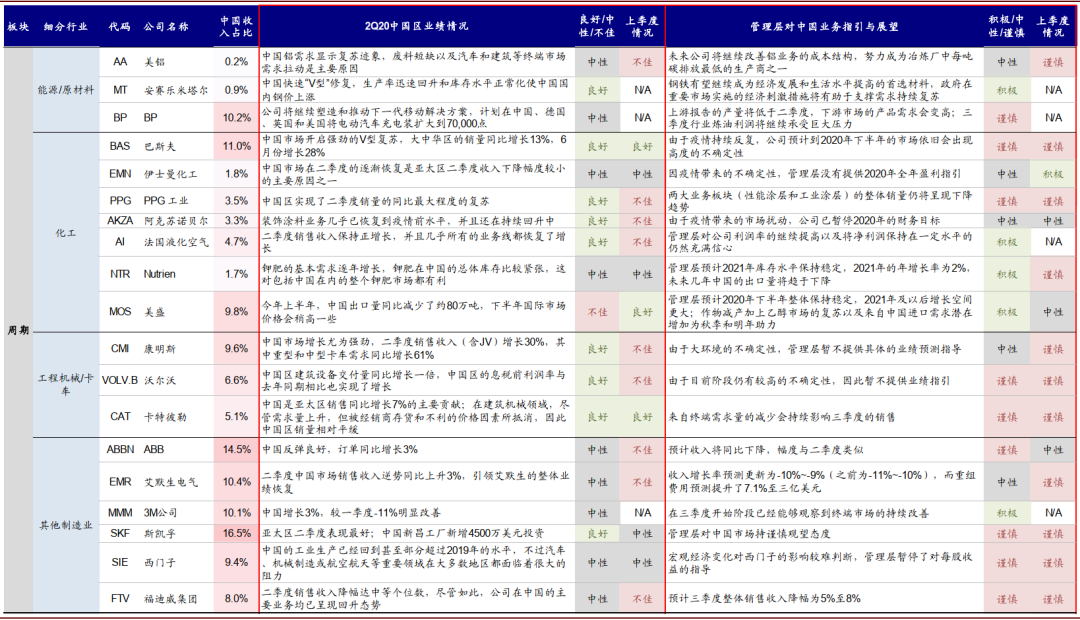

图表: 2Q20跨国公司中国区业绩及管理层对中国业务的展望(part2)

资料来源:Factset,公司财报与业绩电话会整理,中金公司研究部;注:基于二季度可比口径样本统计

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP