天风证券:卫生事件加速去库,美国制造业景气度见底回升

本文转自微信公众号“雪涛宏观笔记”,作者宋雪涛/向静姝

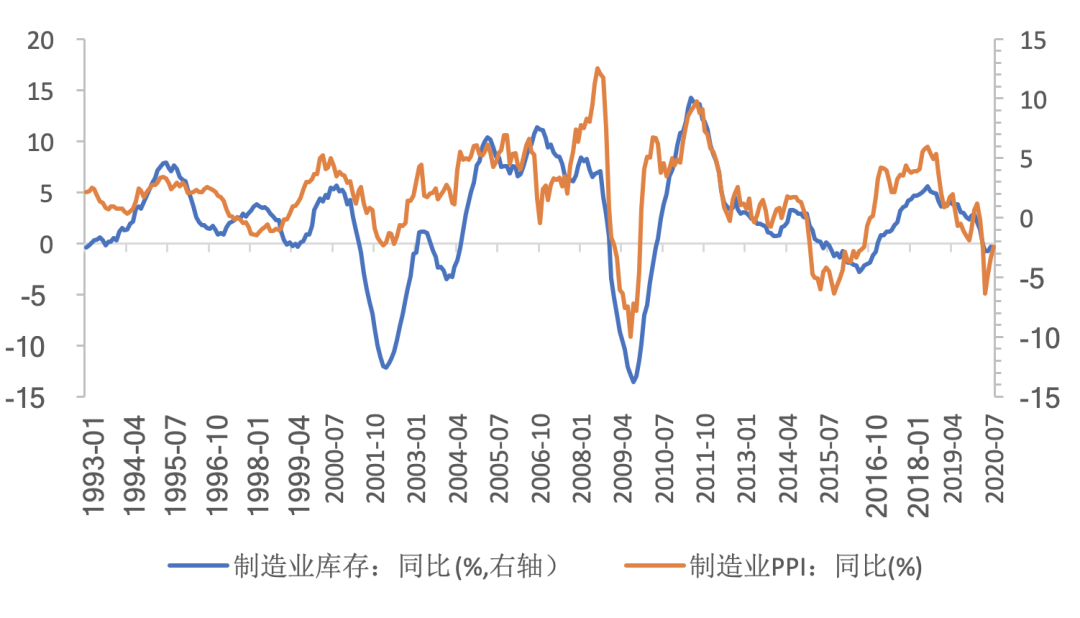

美国制造业按照工业产值的排序为非耐用消费品、汽车及零部件、建材、耐用消费品、信息技术、国防和飞机。天风证券用库存和价格来判断细分行业的景气度状态,价格上涨/库存回补意味着景气度上升,价格下跌/库存去化意味着景气度下降。整体来看,卫生事件加速了美国制造业去库,制造业当前呈现去库末期/主动补库早期,景气度见底回升的状态。

图1:美国制造业整体呈现去库末期/主动补库早期状态

资料来源:Bloomberg,天风证券研究所

(1)主动补库/景气度上升的行业

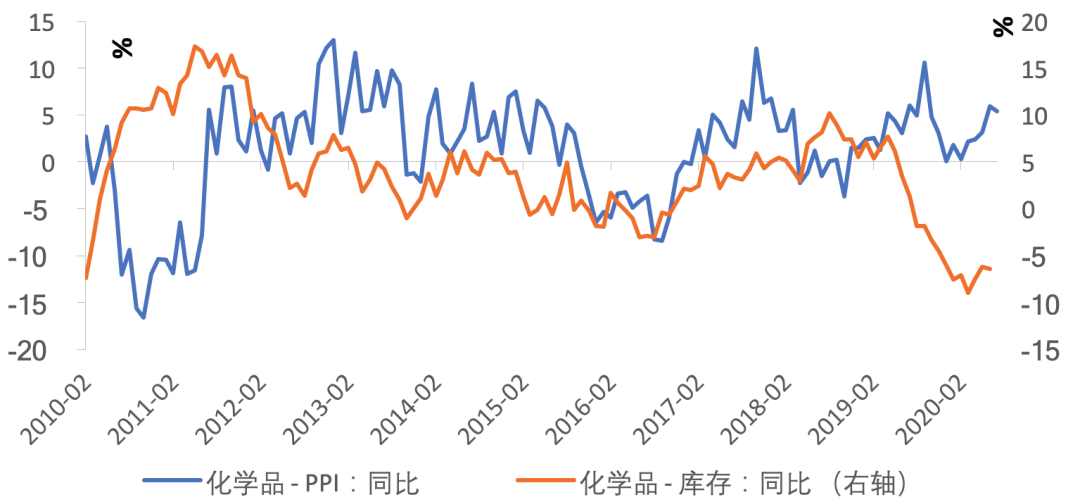

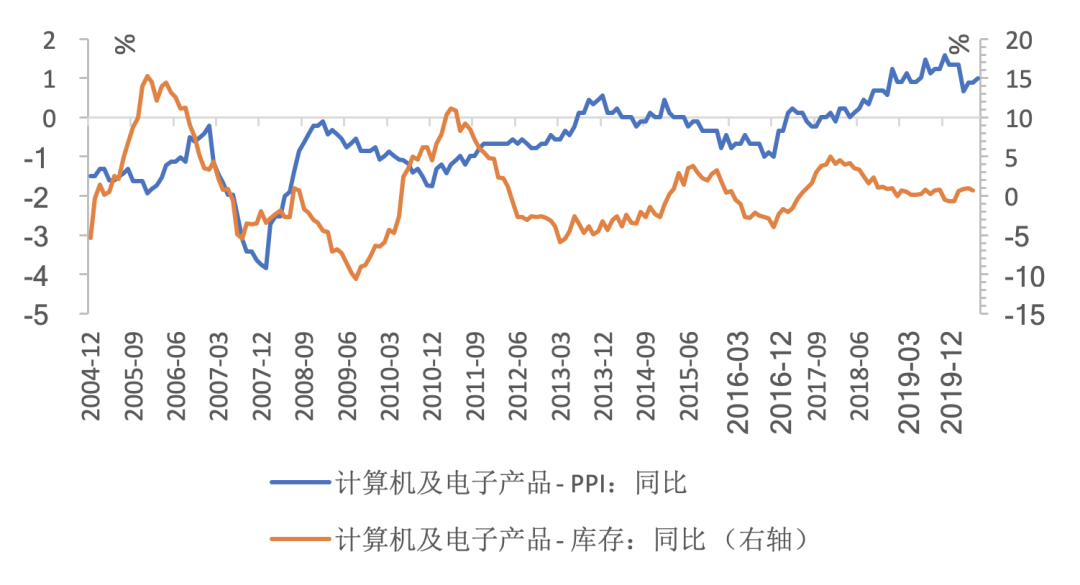

化学品和计算机及电子产品主动补库存,行业景气度处于上升阶段。

化学品的高景气度主要来自卫生事件带来的医药品需求上升。计算机及电子产品行业自2018年2月开始去库,截至2020年2月下行超过24个月,考虑到以往行业下行期大致为18~24个月,当前库存同比企稳回升,行业PPI自2018年5月后趋势上扬,居家办公趋势下景气度有望延续。

图2:化学品制造业量价齐升,景气周期处于上升通道

资料来源:FRED,天风证券研究所

图3:计算机及电子产品处于开始主动补库

资料来源:FRED,天风证券研究所

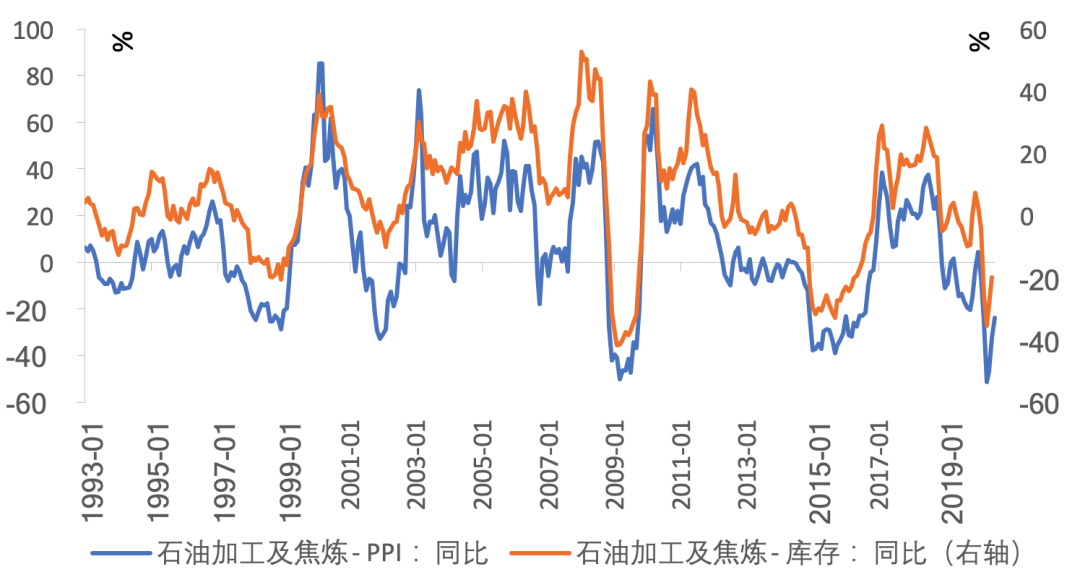

新近转为主动补库存的行业有石油加工制品。原油价格在3、4月份闪崩,一度跌为负值,随后在全球货币和财政双宽松的刺激下迅速反弹,带领石油加工制品PPI回暖。库存方面,自2018年6月开始去库后,库存水平最低达-35.5%,与历史底部持平,预计下半年产业链景气度可能会持续好转。

图4:石油加工产品开始主动补库

资料来源:FRED,天风证券研究所

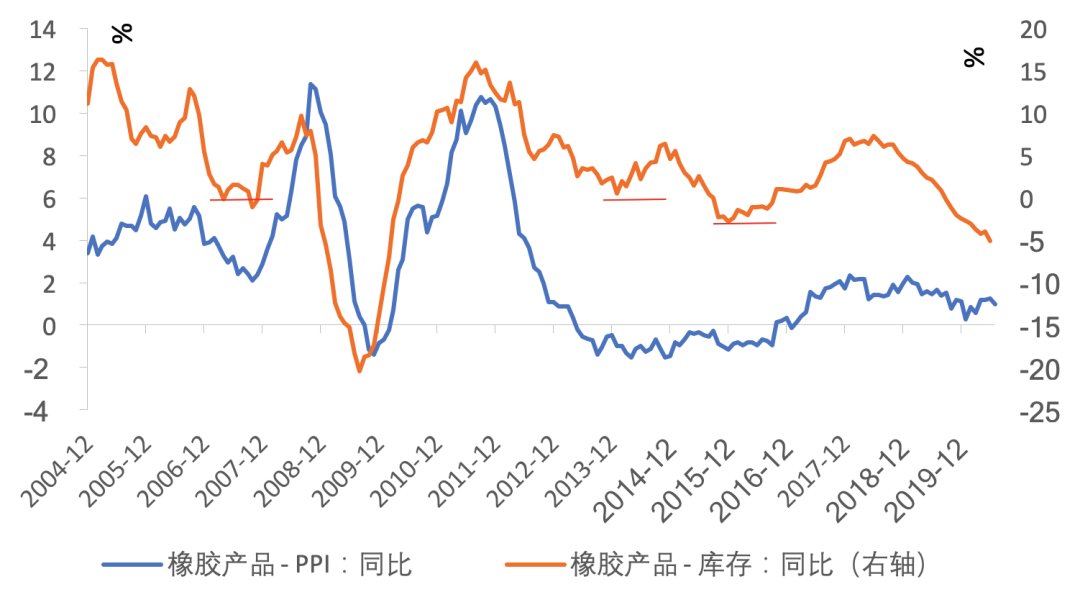

(2)被动去库/景气度反转回升的行业景气度反转回升的行业,主要是主动去库存处于相对后期的行业,包括橡胶及塑料制品、金属加工、初级金属、纺织业等。橡胶及塑料制品本轮去库从2018年9月开始,至今持续23个月,去库时长超过以往周期,当前库存同比-5.1%,大致处于除全球经济衰退(2000、2008)外的经验底部。下游需求中接近7成为轮胎,因此受汽车行业景气度的影响较大。欧洲新排放标准(2018年10月WLTP)、中国汽车税收优惠政策到期等问题导致过去一年全球汽车行业产出下滑,但在基数效应下负面影响将在2020年逐渐消退。经历卫生事件导致的需求快速下滑后,PPI有企稳回升迹象,汽车产业链景气度可能将会好转。

图5:橡胶产品行业库存可能已到经验底部

资料来源:FRED,天风证券研究所

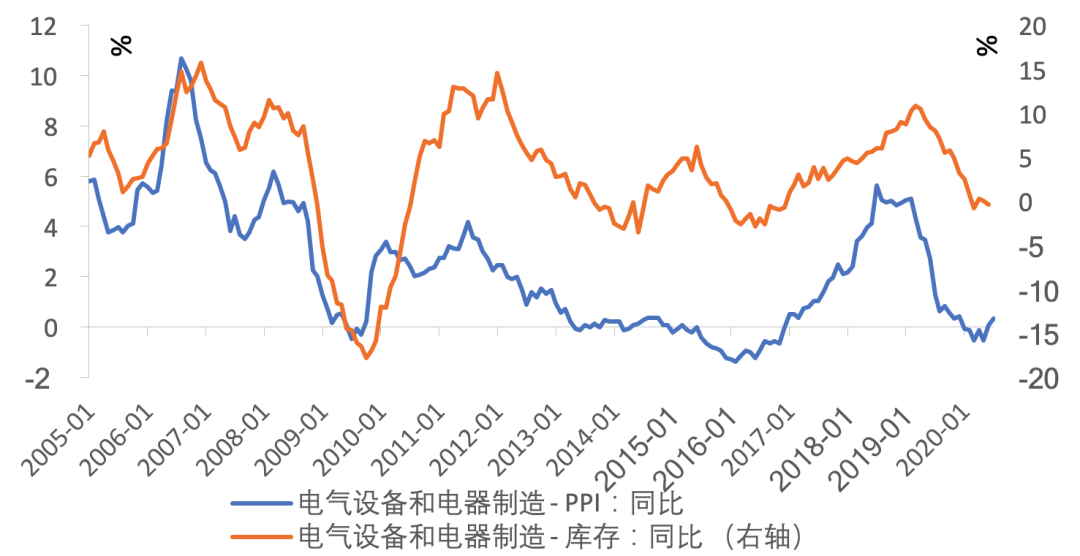

电气设备、电器和组件主要包含照明设备、家用电器和电气设备组件(比如发电机)等,细分行业应分属房地产后周期产业链。美国新屋和成屋的销售增速基本均在18年末见底、19年回升,历史上看,美国房屋销售领先电气设备、电器和组件制造的价量约1年左右,因此今年行业可能从被动去库存的状态转为主动补库存。

图6:电气设备、电器和组件制造仍在主动去库

资料来源:FRED,天风证券研究所

(3)主动去库/景气度下降的行业

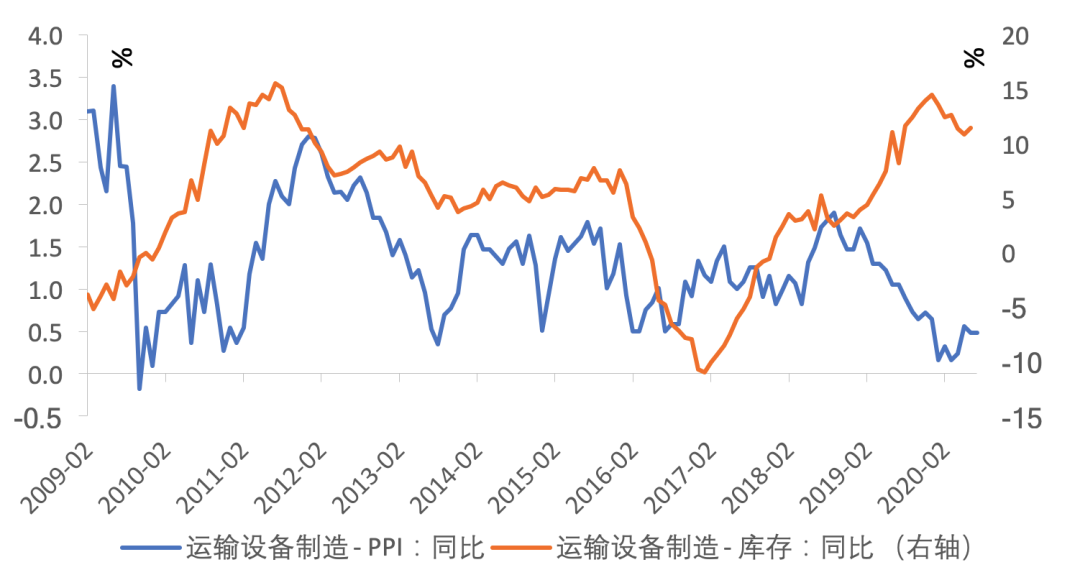

部分制造业主动去库存开始不久,景气度还将继续下行,包括运输设备、非金属矿物、机械设备等。

图7:运输设备制造业刚进入主动去库

资料来源:FRED,天风证券研究所

运输设备制造的库存同比达11.5%,仍处于历史较高水位,主要受去年空难导致波音737MAX机型停飞的影响,由于对复飞时间判断失误,波音公司今年1月才决定停止生产该机型。预计运输设备制造业未来将处于被动去库存阶段。

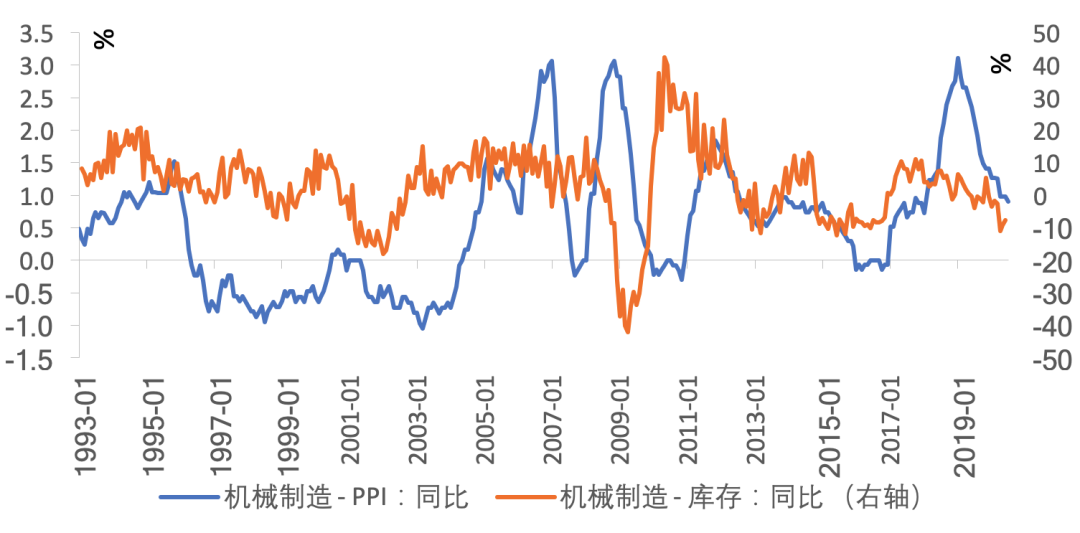

主动去库即将见底的行业包括机械制品和隶属房地产后周期细分产业链的家具及相关产品制造。

建筑机械、农用机械和工业机械分别占机械制品库存的7.9%、5.8%和12.0%。建筑机械主要受美国房地产市场回落的滞后影响,工业机械跟随制造业景气周期下滑,自2019Q4起转为补库。

2019年以来的房地产销售回暖将带动建筑机械滞后性补库,机械设备制造可能在2020年景气度开始回升。

图8:机械制造行业主动去库可能即将见底

资料来源:FRED,天风证券研究所

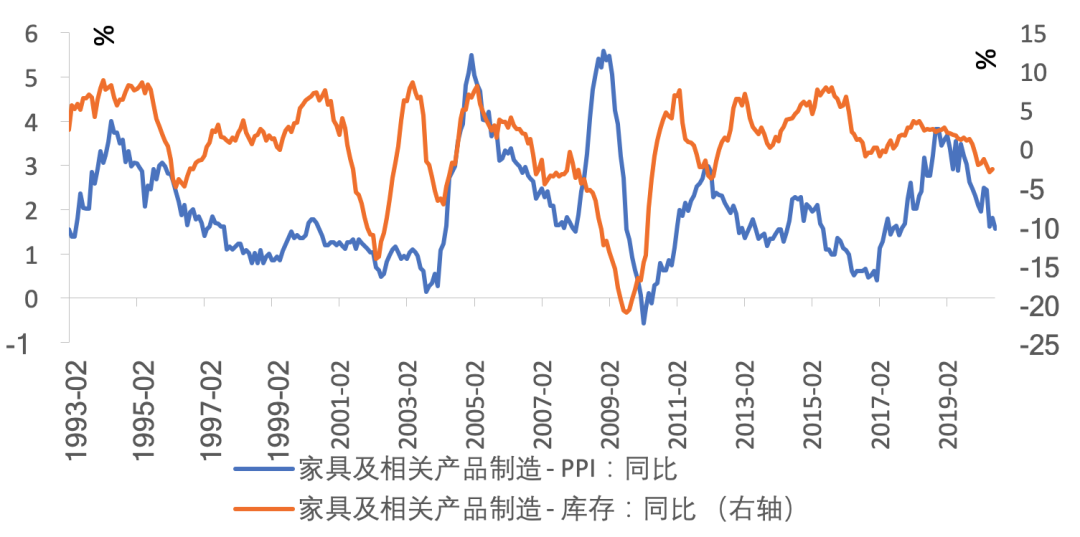

家具制造行业自2018年4月开始去库,迄今已超过两年,且库存同比最低至-3.0%,大致处于历史经验底部,预计下半年行业可能从主动去库存的状态转为被动去库或主动补库。

图9:家具制造未来可能转为被动去库或主动补库

风险提示:美国卫生事件二次扩散风险;能源价格大跌;农产品价格大跌。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP