复盘05年后的三轮科技股狂潮,有三个规律可循!

本文来自微信号“国泰君安证券研究”,作者:国泰君安金工团队。

震荡市下,如何把握9月投资主线?昨日国泰君安策略团队提出最新观点“震荡抱周期,逢跌加科技”。

关于顺周期板块,我们已在此前多篇文章中做了深度解读,那么下半年科技板块的投资逻辑我们该如何理解?

国泰君安金工团队周末以一篇深度报告做出详细解读,我们将其中部分观点内容抽取出来与大家分享。

在复盘了2005年以来三轮科技股大行情之后,金工团队认为,2019年6月5G牌照发放后,第三次科技周期行情正在进入业绩落地阶段。

但上半年受卫生事件拖累,5G行业利润尚未能有所提升,下半年,经济复苏+内循环将使得科技板块有明显的投资机会,行业和政策红利带动的高增长阶段才刚刚开始。

弱环境下的独立板块

在本文中,我们将科技板块定义为四个行业:通信,电子,传媒,计算机。

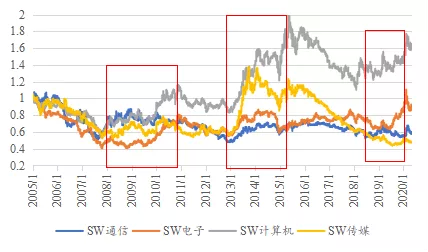

这一考量背后的逻辑在于,相较于宏观经济环境,这四个行业受到技术进步的影响更大,在新技术产生时往往能够形成相对独立的行情,产生自下而上的超额收益。 如果我们将四个行业的申万一级行业指数相对于Wind全A的相对净值抽取出来,可以发现,2005年以来,科技行业共有三次系统性强势期,分别为:2009年前后,2014年前后,2019年7月至今。

不难发现,这三次股价强势期与3G、4G、5G三次大的科技周期的时候吻合。

▼ 科技行业指数与Wind全A的相对净值走势

数据来源:Wind,国泰君安证券研究

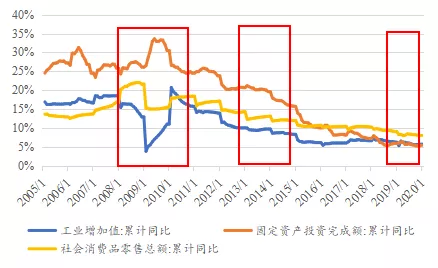

值得一提的是,在后两次科技股强势期间,宏观经济的表现都较为弱势。

从工业、投资、消费三个维度来看,2014年前后和2019年中至今,宏观经济下行压力都很明显。▼ 2005年以来部分宏观指标走势

数据来源:Wind,国泰君安证券研究

这也就意味着,科技股的强势是内生性的,在科技周期向上时,即使宏观经济承压,科技股也能走出独立行情。

因此,在进行科技行业投资时,除了传统的自上而下投资框架外,我们亦需要考虑技术的发展情况。

为了更好地寻找基本面信息和行情走势之间的对应关系,我们在本文中对三次科技周期进行深度复盘,通过观察三次周期中上市公司业绩发生变化的时点和业绩兑现进度,试图寻找股价和业绩变化之间的关联要素。

第一次科技周期

科技周期行情可细分为预期生成和预期落地两阶段。

从相对净值的角度可以看出,科技股行情大致可以分为两个阶段(如无特殊说明,文中的相对净值均指相对于Wind全A的相对净值)。

我们认为,以商用牌照的发放作为标志,可以将这两个阶段分别定义为预期生成和预期落地。

在预期生成阶段,3G牌照还未发放,技术还未正式落地,但投资者已经预期到这一技术能给行业带来的重大机遇。

而在预期落地阶段,技术落地后带来大量应用,业绩增长的确定性提高,再度吸引投资者进行投资。

一个科技周期由产生到成熟,必然都会经历由投资故事向公司利润的转化。

而在这一漫长的过程中,投资者在不同阶段关注的焦点是不同的。

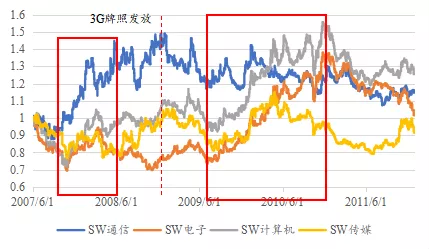

其在科技周期的初期更关注的是预期空间变化,而在周期中后阶段则更关注实际落地的确定性。 ▼ 2007-2011年科技行业行业指数相对净值走势

数据来源:Wind,国泰君安证券研究

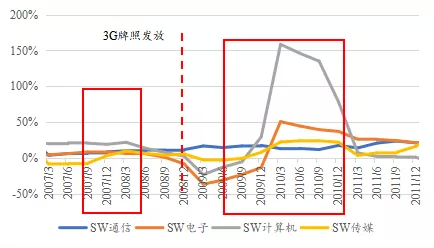

1、行情启动的时点大幅领先于业绩变化。

本文以营业收入同比增速这一指标来表征行业内上市公司的业绩表现情况。

其中,由于中国联通的营收在通信行业中占比过大,而联通作为具有垄断属性的电信运营商,营收变化相对不那么敏感,所以在计算通信行业的营收时剔除了中国联通,这样可以更准确地反映行业内公司营业收入的变化情况。

可以看到,四个行业的业绩体现时点皆大幅落后于行情启动时点。

这说明想要捕捉科技周期行情,需要大幅提高指标的领先性,这也是为何后文我们尝试从产业指标出发来构建整个体系。 ▼ 2007-2011年科技行业营业收入同比增速走势

数据来源:Wind,国泰君安证券研究

2、3G的稳步发展是股价能够开启上行周期的底层基础。

第一次科技周期期间各行业股价和业绩表现情况如表中所示,其中超额收益基准采用Wind全A指数。▼ 第一次科技周期期间股价和业绩表现情况总结

数据来源:Wind,国泰君安证券研究

从中不难发现,股价上涨的底层逻辑为3G科技周期上行。

早在2006年1月,信息产业部就明确将TD-SCDMA定为中国3G通信标准,并开始组织开展规模实验。

虽然TD-SCDMA技术不够成熟,存在很多问题,但仍在稳步推进,至2008年4月开启试商用。

这一点对于每一轮科技周期来说都是一样的,因此在后两次科技周期的梳理中不再赘述。

3、板块轮动顺序为通信-电子-计算机。

预期生成阶段由通信行业领涨。

预期生成阶段,技术还未落地,投资者对各行业后续的发展空间大小还无法有相对准确的预期。

其中,通信行业处于产业链上游,相对的确定性最高,在新的通信技术出现后,必然会大规模安装新型基站设备,等到基站建设完备后,才会发展后续的终端和软件。

通信行业的这一特性给予了投资者最具确定性的预期,因而在预期生成阶段领涨。 预期落地阶段电子和计算机行业领涨,业绩弹性优势凸显。

3G改变了人们的生活模式,开启了新一代手机应用软件。

相比于通信行情,计算机和电子行业的上市公司业绩对于3G带来的技术更新所产生的弹性更大,也有着更高的涨幅。

科技行业内部存在上下游关系,景气由上游逐步向下游传导。

逻辑顺序上来说,在出现新的通信技术之后,首先要进行基站建设,随后是普及搭载新技术的终端设备,最终孕育出新的应用。

对应到四个行业中,也就是通信处于科技产业链的上游,电子处于中游,计算机和传媒处于下游,景气度会沿着这条产业链从上游逐步向下游传导。

这轮周期中,四个行业的股价和业绩表现也都符合这一轮动规律,尤其是通信行业在预期生成阶段的超额收益非常明显。

4、第一轮科技行情中,传媒尚未起来。

比较反常的是传媒行业,逻辑上传媒属于整个科技产业链的最下游,股价不应早于其他行业见顶,但从我们梳理的结果来看,传媒板块的股价在2010年4月就已见顶,而电子和计算机的强势则延续到了2010年12月。

这是因为,传媒在当时还并不是一个 “科技行业”。

当时,传媒行业的几大子行业为出版业、报业、有线网络、电视广告,都是传统媒体,行业的主要盈利来源为广告收入,并不具备科技特征。 而2009年是传媒行业全面改革的一年。

2009年7月22日,国务院审议通过《文化产业振兴规划》,明确提出进一步深化文化体制改革,打开文化传媒行业的投融资渠道,培育大型传媒集团。

出版、有线电视网络等传统媒体也开始全面重组,打破原有的分区垄断格局。此外,在2009年,网络游戏、影视娱乐以及动漫行业正式登陆中国资本市场。

2009年6月,博瑞传播全资收购成都梦工厂网络游戏公司;2009年9月,奥飞动漫上市;2009年10月,华谊兄弟上市。

在此之前,传媒行业根本就没有这些标的可供投资,自然也就没有科技属性。

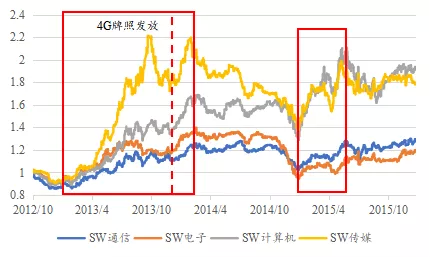

第二次科技周期

第二轮科技行情我们以相同的分析指标进行分析可以看出一些相似的地方:

预期生成和预期落地两阶段特征依旧明显,行情启动大幅领先于业绩改善。

我们仍然可以大致将牌照发放作为预期生成和预期落地阶段的分界。

不过,该轮科技周期中预期生成阶段持续到了牌照发放后两个月,随后才开始震荡。

而与第一次科技周期中相同的是,行情的启动大幅领先于业绩体现。

四个行业中传媒在2013年二季度最早实现了业绩改善,仍然落后于行情启动半年以上的时间。

▼ 2012-2015年科技行业行业指数相对净值走势

数据来源:Wind,国泰君安证券研究

▼ 2012-2015年科技行业营业收入同比增速走势

数据来源:Wind,国泰君安证券研究

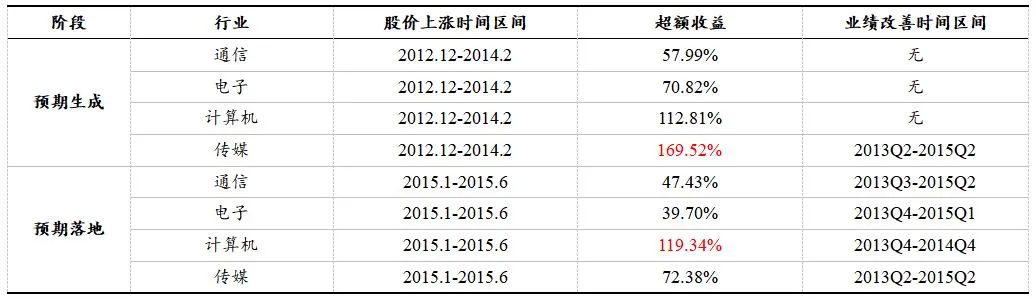

此外,第二轮科技行业也展示出了一些不同的特点。

▼ 第二次科技周期期间股价和业绩表现情况总结

数据来源:Wind,国泰君安证券研究

1、3G后周期下的并购重组潮,强化了4G预期生成阶段的行情。

本轮行情中的预期生成阶段可以总结为一轮创业板牛市。

2012年末,创业板营业收入增速开始止跌回升,业绩表现上具有相对优势,在此基础上,上市公司通过外延式并购提高公司业绩,3G技术带动的手游行业引发创业板牛市。

虽然为后续商誉等问题埋下隐患,但本轮行情确处于科技周期趋势下,有实际的产业推动。

2、受流动性因素的影响,预期落地阶段行情延迟开启。

第二次科技周期的业绩落地行情距预期生成行情一年以上时间。虽然四个行业的业绩均在2013Q4就实现了改善,但一方面并购重组留下的商誉问题对估值造成较大的压力。

另一方面,从2013年下半年开始,受国内清理非标和影子银行业、美联储暗示退出QE等因素的影响,流动性较为紧张,甚至数次出现了“钱荒”的现象,压制风险偏好。

至2014年7月,央行下调14天正回购操作利率,传递宽松信号,市场风险偏好回升,但投资者注意力优先聚焦于受流动性宽松直接利好的银行、非银金融、房地产等行业,而预期落地阶段行情因此延迟到了2015年1月。

3、预期生成阶段传媒领涨, 产业变革放大想象空间。

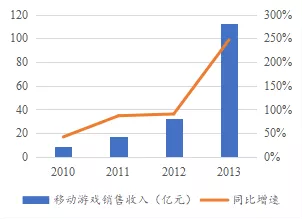

前文已经提到,2009年之前,传媒板块还仅有传统媒体,而随着移动互联网时代到来,传统产业加速变革,移动视频、手机游戏等子行业发展迅猛,2013年移动游戏营收增速高达247%,投资者预期利润空间迅速扩大。

▼ 移动游戏销售收入

数据来源:《2013年中国游戏产业报告》,国泰君安证券研究

预期落地阶段计算机行业领涨,系“互联网+”概念带动。

互联网对传统产业的变革是一片非常广阔的蓝海,本身发展空间极大,而国家层面也表态支持其发展。

2015年3月, “互联网+”行动计划推动移动互联网、云计算、大数据、物联网等与现代制造业结合,促进电子商务、工业互联网和互联网金融健康发展。

因此,投资者对“互联网+”概念报以极大的热情,互联网金融、移动医疗、在线教育等主题热点不断,驱动计算机行业在预期落地阶段领涨。 第二次科技周期传媒、计算机领涨,四个行业的股价趋于同涨同跌。

在第一次科技周期中,我们观察到通信行业的股价领先于其他行业率先上涨。

然而,由于国内3G技术应用较晚,第二次科技周期与3G周期有一定重叠,传媒、计算机虽是后周期产业,但受益于上一次3G技术的带动,在整个第二次科技周期中持续领涨科技板块。

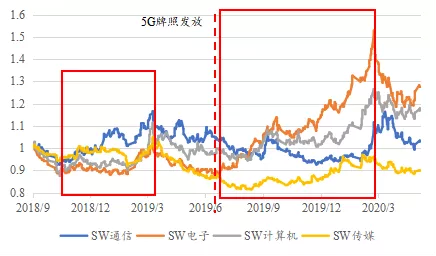

第三次科技周期

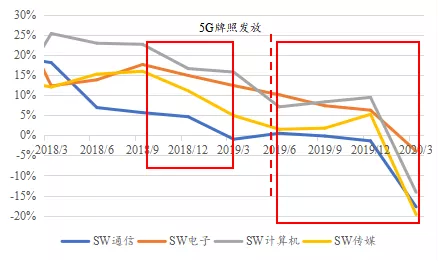

以5G牌照的发放作为标志,第三次科技周期仍然由预期生成和业绩兑现两个阶段组成。

1、行情两阶段特征得以延续,预期生成阶段收益被压窄。

值得一提的是,由于近年价值投资理念盛行,投资者对于预期炒作的偏好大幅下降,预期生成阶段的收益显著低于前两次科技周期,这与近年投资者更重视业绩确定性的现象吻合。

2、预期落地阶段行情级别大,远未结束。

2019年6月5G牌照发放后,第三次科技周期行情进入业绩落地阶段。从下图可以看出,5G业绩落地阶段的行情幅度远超前两次科技周期。

但考虑到5G目前的用户数量仍处于初期阶段,且行业利润受卫生事件拖累,尚未能有所提升。

▼ 2018-2020年科技行业行业指数相对净值走势

数据来源:Wind,国泰君安证券研究

▼ 2018-2020年科技行业营业收入同比增速走势

数据来源:Wind,国泰君安证券研究

3、预期生成阶段行情由5G商用预期催化。

▼ 第三次科技周期期间股价和业绩表现情况总结

数据来源:Wind,国泰君安证券研究

2018年8月,工信部、发改委印发《扩大和升级信息消费三年行动计划(2018-2020年)》,明确提出要确保5G在2020年实现商用;2018年12月,工信部确认已向三大运营商发放5G系统中低频段试验频率使用许可,向产业界发出了明确信号,将进一步推动我国5G产业链的成熟和发展。

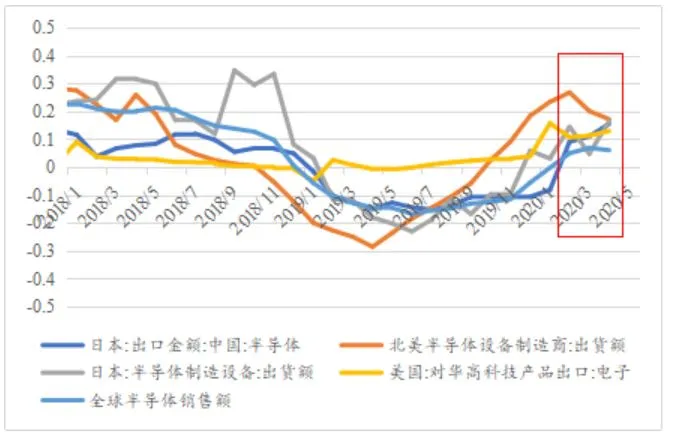

利好政策和5G商用新进展带来了5G商用预期,推动了2018年10月左右开启的上涨行情。 4、基本面确定性提升,预期落地阶段电子行业领涨。

三重因素共同推动电子行业基本面确定性提升:

第一,虽然在上市公司业绩中尚未体现,但半导体销售额、半导体制造设备出货额等电子行业景气先行指标出现拐点,预示行业景气度向好;

第二,2019年6月,5G牌照发放,基站建设及后续手机等终端产品的更新已基本是确定性事件;

第三,在中美贸易摩擦的背景下,国产替代已是具有确定性的长期趋势,资金、政策方面也有持续的支持。

复盘总结

通过对三轮科技周期的复盘,我们可以总结出一些三轮周期中的普适性的规律:

1、股价上涨的底层逻辑为新技术带来的科技周期革新,利润变化仅是结果。

2、根据阶段性投资逻辑,可将每一轮科技股行情细分为预期生成和预期落地两阶段。行情启动大幅领先于业绩改善。

3、科技板块内部存在产业链自上而下传导现象,且每轮行情中大概率存在一个领涨行业。 这些规律对我们后续抓住第三轮科技行情,提供了重要提示。

自2019年10月,国泰君安策略组开始看好本轮科技周期,截至2020年5月的最新数据显示半导体产业基本面仍在继续改善,而5G技术亦未进入成熟期,故策略长期持续看好科技行业投资机会。

▼ 半导体产业景气度指标近期走势

数据来源:Wind,国泰君安证券研究

虽然短期中美关系对科技板块有事件性影响,但产业趋势带动下,科技板块仍是长期战略配置的重点行业。(编辑:mz)

扫码下载智通APP

扫码下载智通APP