碧桂园服务(06098):平台型物管标的,多赛道大规模高增长

本文来自微信公众号“如说地产”,作者:胡华如。

投资要点

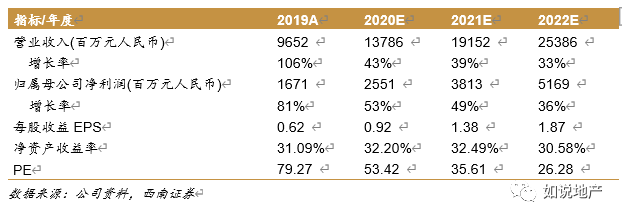

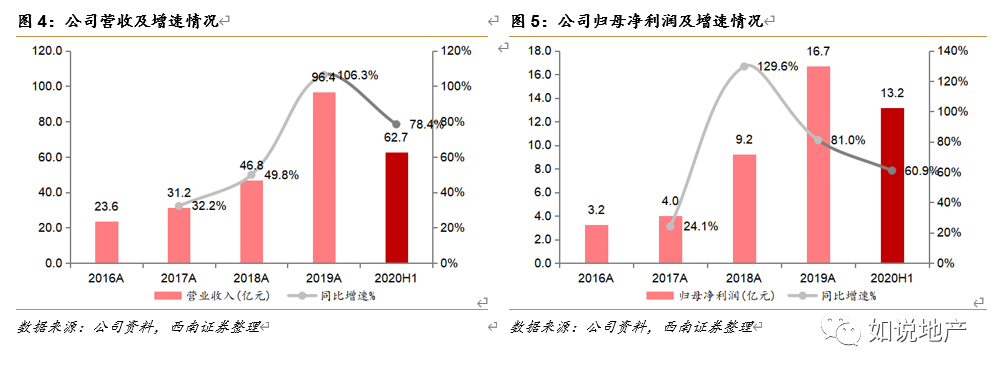

业绩总结:2020H1碧桂园服务(06098)实现营收62.7亿元,同比大幅增长78.4%;实现归母净利润13.2亿元,同比大幅增长61.0%,公司业绩持续高速增长。

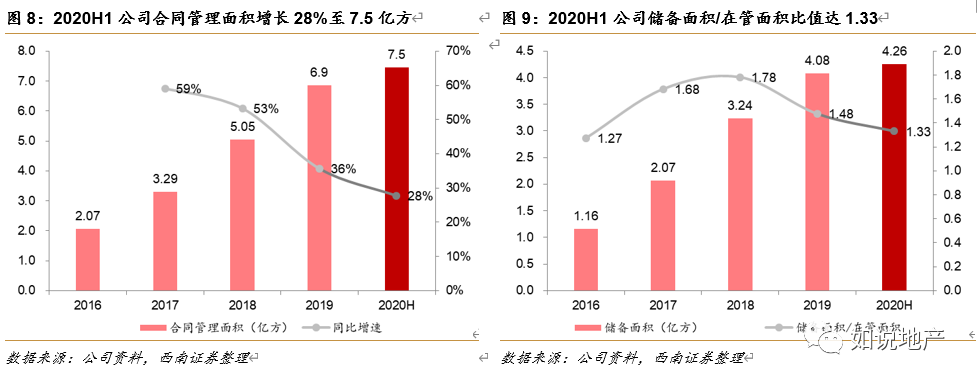

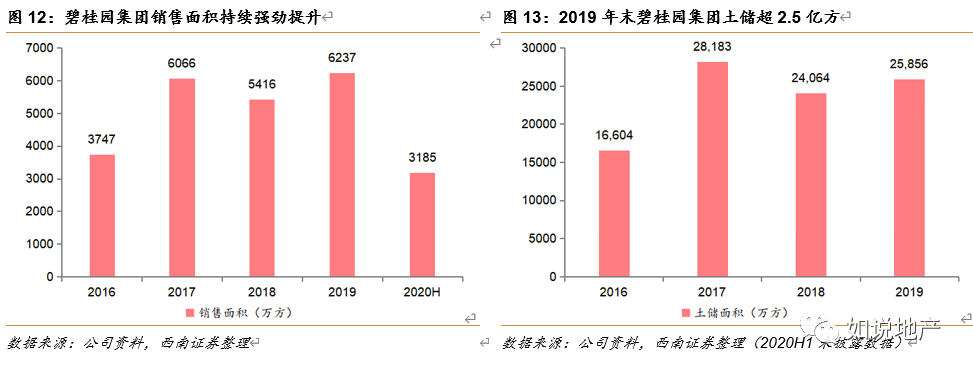

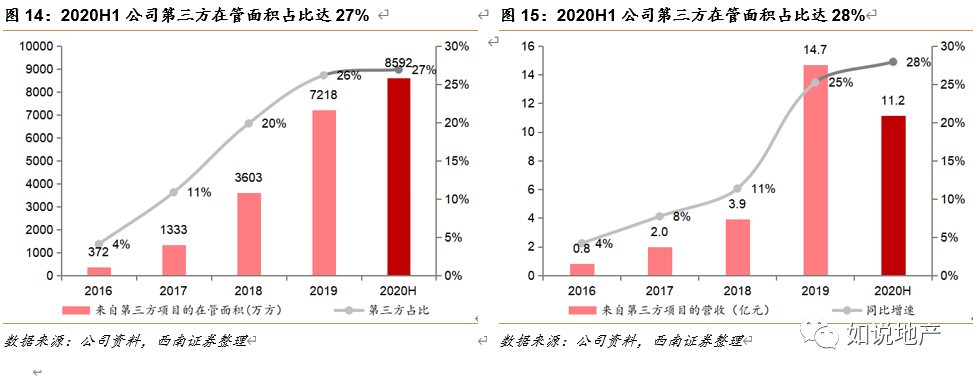

在管面积内生外延,双轮驱动增长。公司基础物业营收主要依靠在管面积增长拉动,2020H1公司在管面积达3.2亿方,同比大幅提升48%,保持高速增长,同时储备面积达4.26亿方,储备面积/在管面积之比为1.33,未来业绩确定性强。一方面,受益于碧桂园销售面积的提升及充足土储(碧桂园土储超2.5亿方,为公司带来强大支持);另一方面,公司通过品牌拓展及收并购等方式不断提升市场化拓展水平,第三方项目在管面积2020H1末达8592万方,在管面积占比提上至27%,第三方项目营收达14.7亿元,营收占比增至28%。此外,公司基础物业服务毛利率持续提升,2020年中毛利率同比提升2.4pp至38.1%,领跑行业,主要原因在于大盘运营和三四线布局优势。

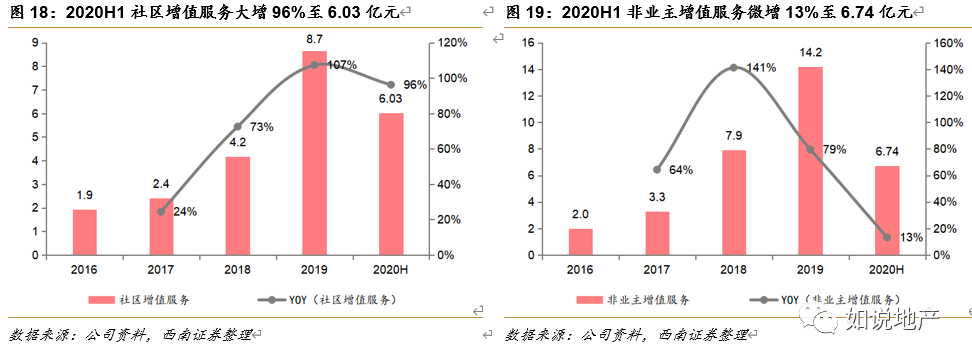

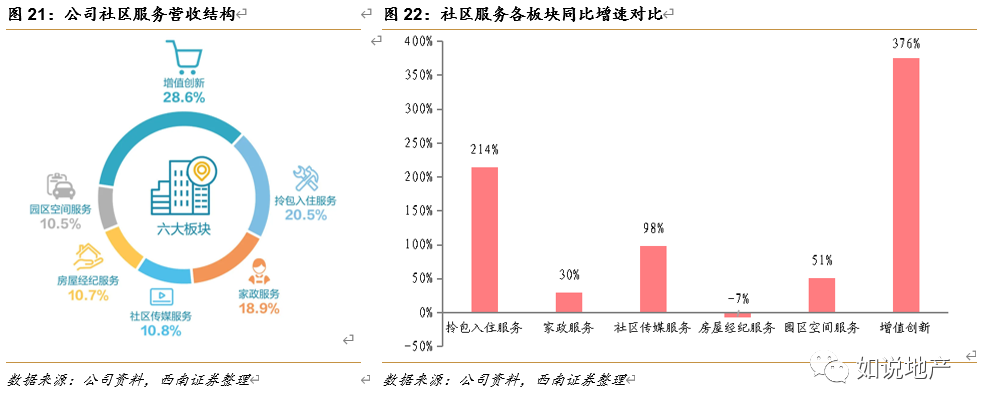

聚焦社区全周期,社区增值服务显活力。2020H1公司非业主增值服务营收增加13.2%至6.74亿元,社区增值服务则大幅增加96.2%至6.03亿元,社区增值服务业绩表现亮眼。社区服务包括多个板块,2020H1合力助推营收增长:1)家政服务营收达1.14亿元,同比增长30%;2)拎包入住服务业务营收达1.24亿元,同比大幅增长214%,受益公司产业链布局;3)社区传媒服务营收达0.65亿元,同比大幅增长98%,丰富社区媒体资源带动业务快速提升;4)房地产经纪业务营收达0.64亿元,受公共卫生事件冲击,微降7%;5)园区空间服务业务营收达0.63亿元,同比增长51%;6)创新增值服务营收达0.63亿元,同比大增376%。

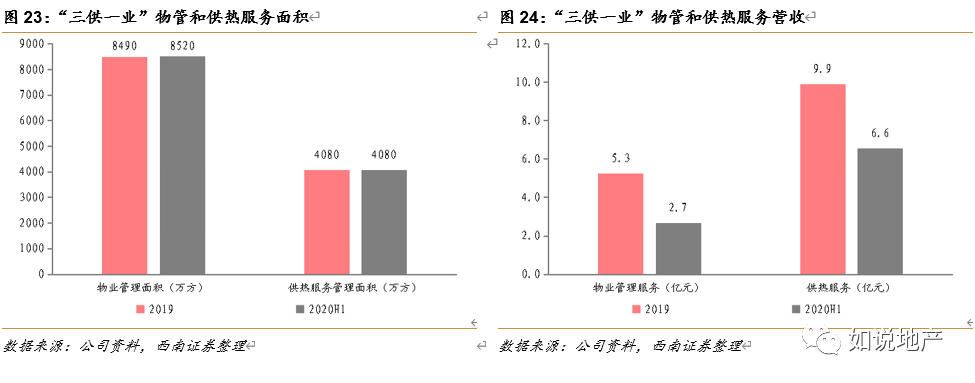

拓展新蓝海,铸造三供一业未来王者。2020H1公司“三供一业”业务管理面积达8520万方,创造营收9.23亿元。其中物业管理面积8520万方,供热服务面积4080万方;2020H1物业管理营收2.7亿元,供热服务营收6.6亿元,三供一业作为物管新领域,公司率先抢占赛道,有望成为未来王者。

盈利预测与投资建议:预计公司2020-2022年EPS分别为0.92/1.38/1.87元,考虑到公司规模位居行业龙头地位、营收和净利润增速也位居行业前列且打开了“三供一业”业务的新蓝海,公司未来或成为稀缺的平台型物管企业,我们给予2020年业绩65倍估值,相当于67.53港元,首次覆盖给予“买入”评级。

风险提示:在管面积增长不及预期,增值服务和三供一业发展不及预期等。

强者恒强,快速增长的物管龙头

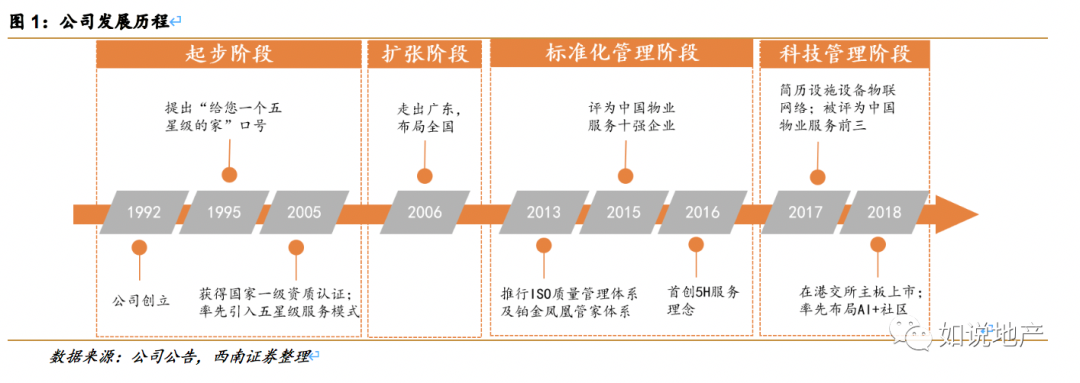

碧桂园服务控股有限公司是物管行业的龙头企业,公司的发展主要经历4个阶段:

1)初创阶段:碧桂园服务前身为碧桂园集团的物业管理事业部,在1992年创立,在1995年首次提出“给您一个五星级的家”口号,在2005年率先为物管行业引入五星级服务模式。

3)标准化管理阶段:2013年公司推行ISO质量管理标准体系、铂金凤凰管家体系。2015年被中指院评为物管Top10企业,2016年首创5H服务理念。

4)智慧管理阶段:2017年公司建立设施设备物联网络,进入大数据管理阶段,同年被评为物管Top3企业。2018年6月19日公司在港交所主板上市,同年,公司在行业内率先布局“AI+”人工智能社区,公司全面进入高科技智慧管理阶段。

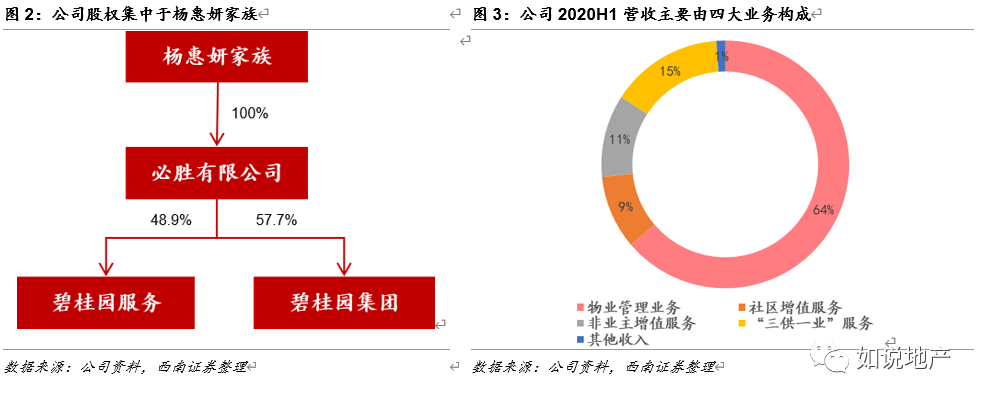

公司股权集中,实控人为杨惠妍家族。截止2019年末,公司实际控制人为杨惠妍及其家族,合计控股48.9%,此外她还持有关联方碧桂园57.7%的股份。碧桂园服务业务与碧桂园集团的地产业务相辅相成,公司实控人一致且股权集中,有利于公司长期稳定发展。

公司业务主要由四驾马车拉动,动能十足。2020H1公司营收62.7亿元,其中物业管理服务营收40.0亿元,占比63.8%;社区增值服务6.0亿元,占比9.6%;非业主增值服务营收6.7亿元,占比10.7%;“三供一业”营收9.2亿元,占比14.7%,四大业务相辅相成,带动公司业绩持续向上。

基础物业服务:在管面积双轮驱动,盈利水平持续走高

公司为业主等客户提供基础物业管理服务,包括保安、开荒清洁、绿化、园艺及维修保养服务等,2020H1基础物业服务营收达40亿元。

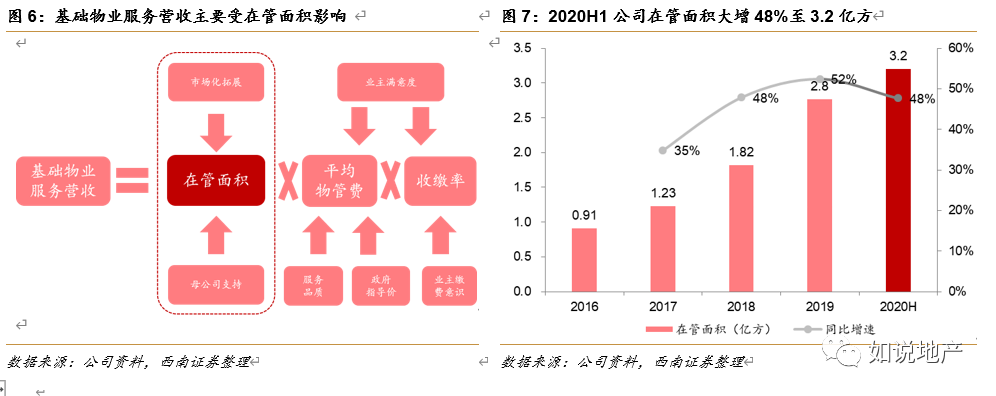

传统基础物业服务营收最主要受在管面积影响。传统基础物业服务营收=在管面积x平均物管费x收缴率,其中在管面积根据项目来源可划分为母公司项目及第三方项目,主要受市场化拓展及母公司支持等因素影响,平均物管费则受到服务品质及政府指导价等因素影响,收缴率受到业主满意度、付费意识等因素影响,其中核心影响因子在于在管面积。

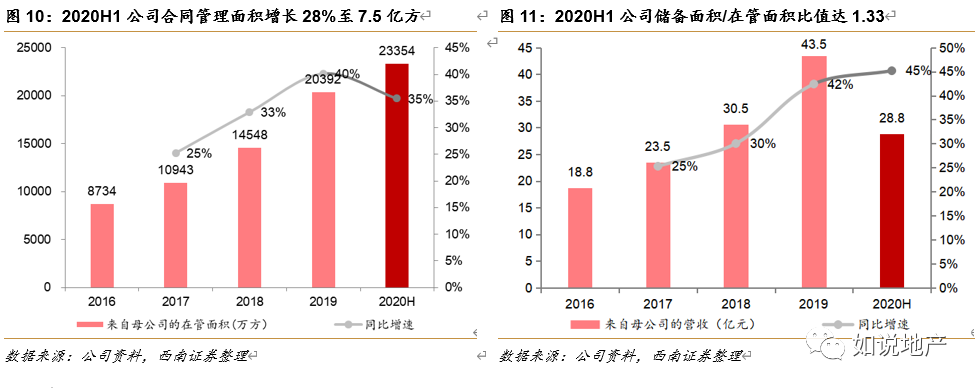

另一方面来自于公司强劲的市场化拓展。2016-2019年公司来自第三方项目的在管面积由372万方提升至7218万方,CAGR高达169%,2020H1增至8592万方,在管面积占比由2016年的4%提升至2020年中的27%;2016-2019年来自第三方项目的营收由0.8亿元提升至14.7亿元,CAGR高达161%,2020H1增至11.2亿元,营收占比由2016年的4%提升至2020年中的28%。

公司市场化拓展主要通过品拓展和收并购两方面:

1)品牌拓展:公司主要布局于三四五线城市,较当地物企而言,公司拥有更轻的品牌和服务能力,且龙头物管企业多布局于一二线城市,公司与其形成城市错位竞争,2020H1公司基于自有项目外拓增加合同面积2870万方,基于过往收购公司外拓增加合同面积628万方。

2)收并购:公司上市后频频利用资本力量进行收并购,2018年公司合计6.88亿元收购北京盛世物业、成都佳祥物业等公司;2019年公司合计4.65亿元收购港联不动产服务及北京盛世物业剩余股权,2020H1公司收购香港菱基、上海金晨和重庆悦佰家等企业,新增合同面积1002万方。

公司毛利率持续提升,盈利能力凸显。公司毛利率由2016年的30.3%提升至2020年中的38.1%,其中2020年中毛利率同比提升2.4pp,主要由于集团组织架构调整,人员成本进一步精简。

公司的毛利率领跑行业,主要由于大盘运营和三四线城市占比大2个原因。

第一、大盘运营的模式。公司采取大盘运营模式,根据中指院数据,2017年末公司管理47个单项目收费管理面积在50万平-100万平之间的物业及24个单项目收费管理面积超过100万平,这些物业共占总物业组合的53.9%,公司单项目平均收费管理面积约27.9万方,远高于同期中国物业百强企业的平均水平17.8万方。大盘运营模式不仅能够形成集约化管理效应,由于其人口聚集,能够衍生更多的增值服务需求。

第二、三四线城市布局较多。碧桂园服务城市布局以三四线为主,基本与集团一致,碧桂园集团2019年销售面积61%位于三四线及以下城市,低能级城市人员成本较低,而公司物业费处于行业中等水平,因此保障了盈利水平。

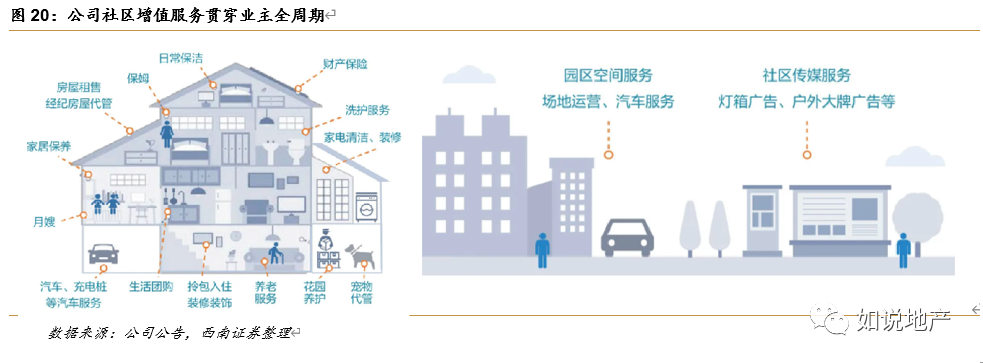

增值服务:聚焦社区全周期,社区增值显活力

公司增值服务主要分为社区增值服务和非业主增值服务,社区增值服务彰显成长动力。2020H1非业主增值服务营收增加13.2%至6.74亿元,社区增值服务则大幅增加96.2%至6.03亿元,社区增值服务业绩表现亮眼。

1)家政服务业务在2020H1营收达1.14亿元,同比增长30%。公司家政服务包括家庭防疫、家庭保洁、家电清洗、家电维修等业务,一方面由公司自行提供服务或产品,在服务中收取固定费用;另一方面公司通过凤凰会APP,连接业主需求与第三方服务,公司向商家收取推介费用。碧桂园天然拥有业主客户资源和客户粘性,无论是自营还是导入第三方家政服务,均有着广阔的想象力,而公共卫生事件也加速了业务渗透率提升,凤凰会APP注册人数由17年的300万人提升至19年的1038万人,未来随着APP渗透率的提升,家政服务业务有望继续提升。

2)拎包入住服务业务在2020H1营收达1.24亿元,同比大幅增长214%,受益公司产业链布局。拎包入住是公司拓展的新兴领域,公司为业主提供软装、家具布置、产品安装等服务,提升业主便利性。拎包入住服务将业主和商家紧密联系,一方面为业主省时、省力,获得其口碑,另一方面为商家获取订单,甚至优质的拎包入住服务能对地产销售产生一定的助力。2020年碧桂园持续投资家居行业,包括帝欧家居、蒙娜丽莎、惠达卫浴等,碧桂园集团在家居行业的不断布局,也强化了碧桂园服务拎包入住服务业务的品质。

3)社区传媒服务业务在2020H1营收达0.65亿元,同比大幅增长98%,丰富社区媒体资源带动业务快速提升。社区媒体服务主要指社区内广告投放等,包括户外大牌、灯箱等,公司2020H1已拥有377万户客户,覆盖人群超过1千万,围绕业主社区的高频触点,实现客群精准覆盖,也为业主提供丰富的媒体服务,社区作为家庭长停留空间,天然具备传媒传播的优势,本次公共卫生事件也促使居民更多地停留其中。

4)房地产经纪业务在2020H1营收达0.64亿元,受公共卫生事件冲击,微降7%。公司在社区成立租售中心,专注于碧桂园二手房的租售服务,与龙头地产中介商相比,公司虽然区域覆盖面不足,但具有获取房源便利、业主信任度高、服务便利等优势,能够与传统房产中介公司形成错位竞争,2020年业绩下滑主要系公共卫生事件影响房产交易,但目前已处于强势恢复,预计未来仍有较大发展空间。

非业主增值服务2020H1营收微增13.2%至6.74亿元,达7.91亿元。非业主增值服务主要围绕房企需求提供服务,包括:(1)售前业务的咨询服务:如售楼处咨询服务、员工培训等;(2)交付前开荒保洁、绿化及维修保养服务;(3)车位及房屋尾盘的代理销售及租赁服务。

“三供一业”业务:拓展无人区,未来新蓝海

公司拓展“三供一业”新蓝海,2020H1在管面积和合同管理面积大幅增长。2016年6月,国务院国资委联合财政部发部《关于国有企业职工家属区“三供一业”分离移交工作指导意见》,“三供一业”业务主要指国企将职工家属区供热、供水、供电及物业管理内容从国企中剥离,由市场化企业运营。2018年7月,公司与洲际海峡以8:2的比例成立合资公司,开始介入接管物业管理及供热业务。介入“三供一业”蓝海领域不仅彰显公司强大的综合实力,打造标杆项目后,将为后续业务拓展创造了全新空间。

2020H1公司“三供一业”业务管理面积达8520万方,创造营收9.23亿元。其中公司2020H1物业管理面积8520万方,较2019年末的8490万方略有提升;2020H1物业管理营收2.7亿元,较2019H1的0.4亿元有显著提升。2020H1供热服务面积4080万方,与2019年末持平;2020H1供热服务营收6.6亿元,较2019H1的0.2亿元有显著提升。“三供一业”毛利率较低,主要原因在于一方面服务对象为国企小区且小区搭建时间较早,物业服务单价较低;另一方面业务管理的物业设备老旧,维护成本较高。

盈利预测与估值

假设1:公司基础物业业务20-22年在管管理面积预计增速分别为47%/42%/35%,第三方项目占比分别为29%/32%/35%;

假设2:公司社区增值业务20-22年拎包入住服务、创新增值服务、社区媒体服务将持续高速增长;

假设3:公司非业主增值服务20-22年服务量增速分别为25%/20%/15%;

假设4:公司三供一业20-22年在管面积增速分别为18%/15%/13%。

【相对估值】

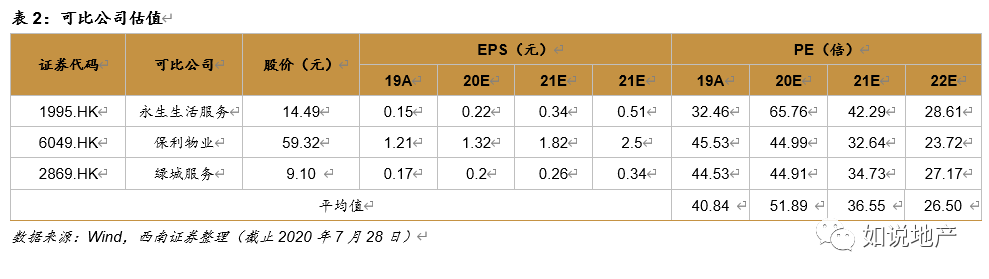

我们选取了3家港股物业公司作为对比:永生生活服务(01995)、绿城服务(02869)和保利物业(06049),2020年对比公司平均PE为51.89倍,考虑到公司规模位居行业龙头地位、营收和净利润增速位居行业前列且开展三供一业业务新蓝海,在此基础上给予25%的溢价,预计公司2020-2022年EPS分别为0.92/1.38/1.87元,按2020年业绩65倍PE,给予目标价59.80元,即67.53港元。

风险提示

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP