华西证券:旗舰车型“汉”批量交付,比亚迪股份(01211)8月销量持续改善

本文转自微信公众号“汽车琰究”,作者崔琰/刘静远,文中观点不代表智通财经观点

事件概述

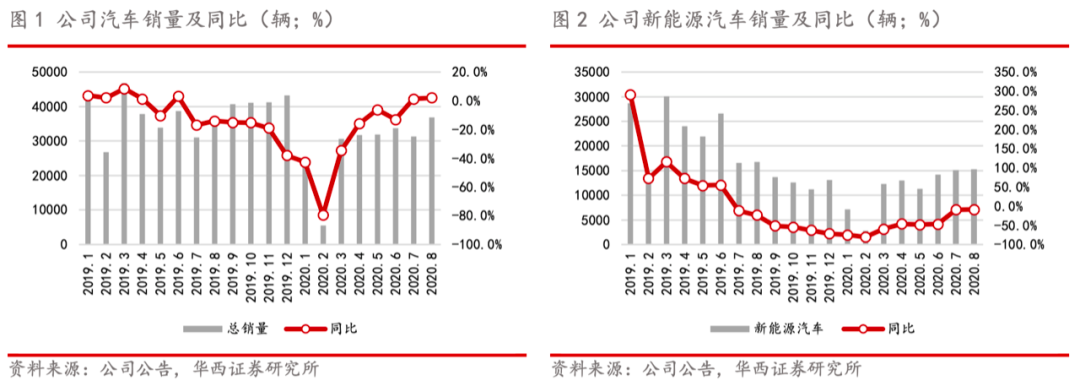

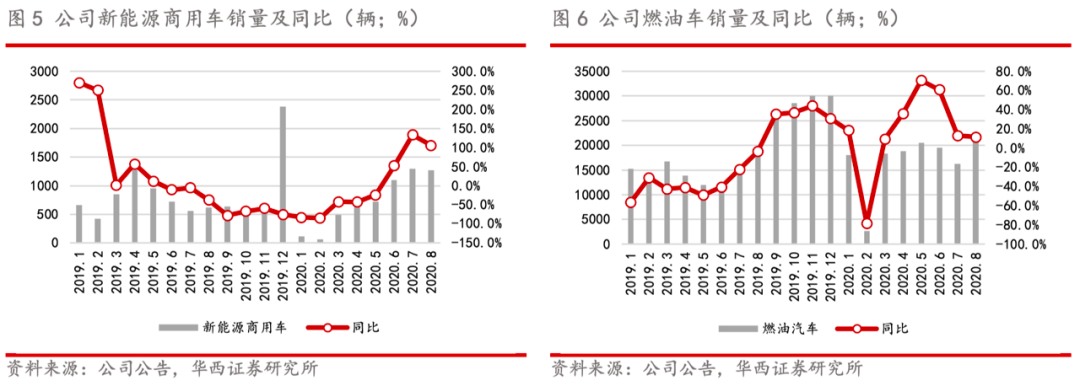

比亚迪股份(01211)发布2020年8月销量快报,8月汽车总销量3.68万辆,同比+2.1%,其中:新能源汽车销量1.53万辆,同比-8.6%,环比+1.2%,其中新能源乘用车销量1.40万辆,同比-13.0%,环比+1.5%,新能源商用车销量1,274辆,同比+105.8%,环比-1.9%;燃油车销量2.15万辆,同比+11.5%,环比+32.0%。

分析判断

下游需求回暖 新能源车销量环比改善

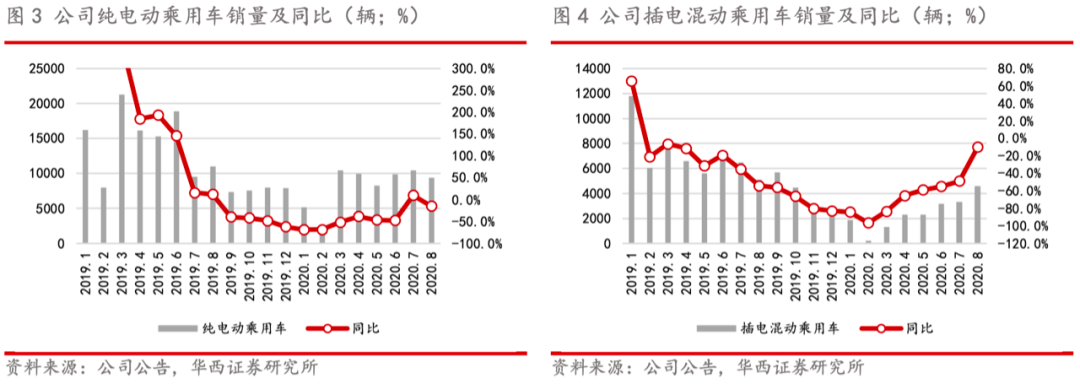

2019H2以来新能源汽车国家补贴退坡幅度较大,2020年叠加卫生事件冲击需求,我国新能源汽车销量同比持续下滑,但2020年2月以来销量环比持续改善,根据中汽协数据,7月我国新能源汽车销量9.8万辆,同比+19.3%,在同期相对较低的基数下首次实现同比正增长。公司拥有完善的新能源汽车产品线布局,BEV和PHEV双轮驱动,2018年以来加大了对高端车型和高性价比车型的投放,目前新能源乘用车已全面覆盖从A00级到C级车型,满足各类终端用户需求。2020年3月以来公司新能源汽车销量率先迎来修复,7~8月单月销量均突破1.5万辆以上,行业龙头地位稳固,得益于下游需求转暖,以及汉、宋PLUS等全新车型及唐、e2、e3等改款车型上市,公司新能源汽车销量有望继续提升。

旗舰车型“汉”批量交付 带动销量与品牌高度向上

华西证券判断随着旗舰车型“汉”上市,公司产品周期和业绩拐点将至。2020年7月上市的“汉”在外观内饰设计、动力性能、纯电续驶里程、科技配置、安全性等方面均达到同级别标杆水平,上市以来产销量顺利爬坡,8月交付量达0.4万辆,大概率成为爆款车型,带动公司新能源汽车销量与品牌高度向上。“汉”所使用的最新家族设计语言、智能驾驶与智能座舱、刀片电池等将逐步应用到王朝系列其他车型,综合竞争力全面提升,新产品大周期开启,叠加行业需求供暖,新能源汽车板块有望带动公司业绩迎来向上的拐点。

动力电池与整车平台输出 打开新的成长空间

2020年公司动力电池产品外供逐步进入兑现期:2018年7月,公司与长安汽车签订战略合作协议,合资动力电池;2020年以来,北汽新能源、长安福特等多款搭载比亚迪动力电池的车型进入工信部目录,量产在即。

公司是国内唯一在动力电池和IGBT等核心零部件领域实现全面自主可控的新能源车企。公司已经与丰田达成深入合作,2019年7月宣布与丰田联合整车及所需动力电池,2019年11月与丰田就成立纯电动车研发公司签订合资协议。从海外车企的策略来看,大众向福特开发MEB平台,特斯拉(TSLA.US)将向其他车企全面输出动力电池、动力系统,华西证券认为公司作为行业龙头具备向其他车企输出新能源整车平台的基础,打开更广阔的成长空间。

投资建议

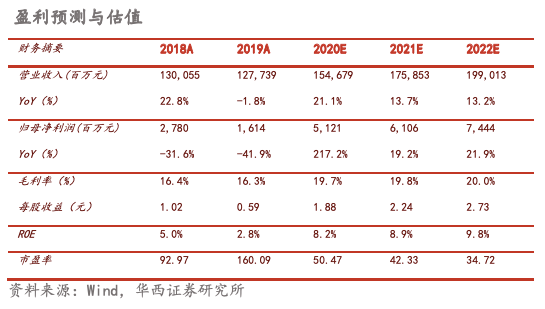

维持盈利预测不变,预计公司2020-22年的归母净利润为51.21/60.82/73.93亿元,对应的EPS为1.88/2.23/2.71元,当前股价对应PE为50.5/42.5/35.0x,考虑到公司新能源乘用车龙头地位稳固,新产品周期将带动新能源汽车销量全面反弹,叠加动力电池外供、整车平台输出打开更广阔的成长空间,给予公司2022年40倍PE估值,目标价由103.74元上调至108.40元,维持“增持”评级。

风险提示

新能源汽车行业销量不及预期,新车型销量不及预期,市占率提升不及预期等。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP