疫苗霸主当家产品专利即将到期,辉瑞(PFE.US)欲用数十种候选药物 “捍卫” 地位,它能如愿吗?

本文来自微信公众号“生辉”,作者:孙瑞妮、冯丹丹。

辉瑞(PFE.US)对自己未来十五年的盈利能力信心满满。

昨日,辉瑞公司 CEO 阿尔伯特 · 布拉(Albert Bourla)“高调”公布了数十款辉瑞将在未来推出的候选药物,预计能在 2025 年过后为公司增加 150 亿美元的年收入。外媒 Endpionts 如此评价这一动作,“这样大张旗鼓给自己的盈利能力‘定性’,辉瑞这一步走的让人出乎意料。”

辉瑞为何剑走偏锋,提前亮出底牌?原因或许和明星产品专利到期、市场红利享受期的殆尽有关。

在 2026 年和 2027 年,辉瑞旗下三款重磅产品 Prevnar 13、Eliquis 和 Xtandi 的专利将到期,三款产品去年在美国市场获得高达 63 亿美元的销售额,届时,辉瑞可能会面临专利竞争。分析师预计,这将使辉瑞的销售额损失多达 200 亿美元。辉瑞试图通过其管线药物在未来的盈利抵消 2026-2027 年专利到期药物面临的销售额下滑,让公司度过专利到期浪潮,也给股市吃下一枚“定心丸”。

但辉瑞的新管线药物,真的能如布拉预想的那般”力挽狂澜”吗?

“告别”当家产品

如果说专利到期的产品中,可以对辉瑞造成最大 “波动” 的,非 Prevnar 13 莫属。

多年来,辉瑞凭借其 Prevnar 13 引领肺炎球菌疫苗市场,该疫苗于 2010 年推出,可预防 13 种细菌菌株引起的侵袭性疾病。这是全世界最畅销的疫苗,2019 年的销售额接近 60 亿美元。作为“疫苗之王”,Prevnar 13 这些年备受瞩目,竞争公司排起长队,虎视眈眈,试图向该疫苗发起冲击,而 Prevnar 13 的专利保护将于 2026 年到期。

图丨 Prevnar 13(来源:辉瑞)

前庭即将 “失手”,后院又欲“起火”。Prevnar 13 疫苗重点靶向的肺炎链球菌的 13 种血清型,而辉瑞的竞争对手默沙东研发的可靶向 15 种血清型的 15 价肺炎球菌结合疫苗“V114” 已在两项 III 期临床试验中达到主要免疫原性终点。根据默沙东公司的调查,在美国 65 岁及以上的成年人中,两种血清型 “22F” 和“33F” 已引发 13%侵袭性肺炎球菌病的发生,而在欧洲,它导致了 7-12%的成年人发病,V114 正涵盖了上述两种血清型。此外,V114 的试验显示,和 Prevnar 13 相比,其在血清型 III 上具有优效性,而血清型 III 正是该病发生的主要病因。默沙东正在计划今年内向 FDA 申报,而辉瑞也在加速其对 20 价疫苗的研发。

除此之外,三个月前刚刚上市的 Vaxcyte 也通过 IPO 筹集了 2.49 亿美元,正在开发针对 24 种血清型的疫苗。

“目前可用的肺炎球菌结合疫苗中,由未涵盖的血清型引起的疾病在世界范围内正在增加。”默沙东研究实验室高级副总裁兼全球临床开发负责人,首席医学官 Roy Baynes 博士道出了该公司研发上述疫苗的初衷。

由此可见,这两家公司正试图通过针对增加血清型来夺取市场。除了这两家公司在加速上市肺炎球菌疫苗,国内外不少公司都早已瞄准这一大市场,并且在 Prevnar 13 的专利保护到期后,也会有大量研发仿制药的公司涌现。

辉瑞另一款即将在 2026 年结束专利保护的药物是一款抗凝剂 Eliquis。抗凝剂用来预防血液凝结或阻止现有凝块增大,用于治疗中风,心肌梗塞,肺栓塞,弥散性血管内凝血和深静脉血栓形成等。多年来,全球抗凝剂市场需求不管扩大,2018 年市场价值约为 261 亿美元,预计到 2025 年将产生约 436 亿美元。

Eliquis 于 2012 年推出,由百时美施贵宝与辉瑞共同研发,两家公司全力推广 Eliquis,目前该药是世界上最畅销的抗凝药物之一,近年来销售额持续增长,在 2019 年达到了 77.1 亿美元,在销售额和临床效果上很大程度领先于华法林替代品竞争对手 Xarelto、Pradaxa、Eliquis 和 Savaysa/Lixiana。去年,抗凝剂 Eliquis 被批准用与预防非瓣膜性房颤患者中风和全身性栓塞,为辉瑞公司带来了约 40 亿美元的收入。

图丨 Eliquis(来源:辉瑞)

研究表明,Eliquis 的治疗效果优异,在减少非瓣膜性房颤患者的大出血问题方面超过了华法林等维生素 K 拮抗剂、Xarelto 和 Pradaxa。

Eliquis 的市场份额和销售额的持续增长是很多仿制药公司急于复刻该药物的原因,就拿 2017 年为例,25 家公司向 FDA 申请批准生产 Eliquis 的仿制药。而不久后美国专利商标局授予 Eliquis 一项关键成分物质专利,将专利期限从 2023 年 2 月延长至 2026 年 11 月。两家公司曾多次对 Eliquis 的仿制药提起诉讼,以保护药物销售产生的收入。

2026 年专利到期后,辉瑞的 Eliquis 极有可能要面临大量仿制药的威胁,届时,Eliquis 必然会面临销售额的显著下滑。

此外,前列腺癌药物 Xtandi 也将在 2027 年结束专利保护。这是一款由辉瑞和 Astellas 共同研发的用于治疗非转移性去势抵抗性前列腺癌(nmCRPC)的药物,并且去年 12 月份该药被 FDA 获批了转移性去势敏感性前列腺癌 (mCSPC) 的适应症。新适应症的增加,让 Xtandi 在与强生和拜耳等公司的前列腺癌药物竞争中争夺了很大市场份额。Xtandi 是 FDA 批准的三种不同类型前列腺癌的唯一一种口服治疗方法。

图丨Xtandi(来源:辉瑞)

前列腺癌是全球第二大最常见的男性恶性肿瘤,仅次于皮肤癌,同时也是癌症死亡的第三大最常见原因。前列腺癌治疗市场庞大,到 2027 年将达到 187.1 亿美元的市场价值,并且由于诸如前列腺癌和心血管疾病病例增加的因素,前列腺癌治疗市场正在增长。

Xtandi 是全球最畅销的前列腺癌药物,2018 年销售额高达 36 亿美元。而作为前列腺癌新激素疗法的市场领导者,该药的销售额呈现持续增长趋势,由于需求量的增长,该药去年在全球的销售额增长了 20%,占美国的市场份额约为 35%。

该药专利保护即将到期就意味着辉瑞必须将注意力放在新药的研发中。

很多先例证明专利保护的到期对制药公司来说是一重大打击。当 2011 年辉瑞公司的降脂药 Lipitor 失去了专利权,随后 FDA 批准了十款仿制药的上市。十家仿制药为了争夺市场份额,药品价格仅为辉瑞 Lipitor 的四分之一。一年之内原研药 Lipitor 销量骤降 90%。可以预见,随着三款 “巨无霸” 产品于 2026-2027 年专利权的到期,辉瑞公司一定会面临很大程度的销售额下滑。

然而辉瑞似乎并不怕面专利到期带来的困境难题。

“拥抱”新产品,预想能否变为现实?

布拉认为,辉瑞新管线未来的价值仍能让辉瑞是那个永恒的“最强王者”。

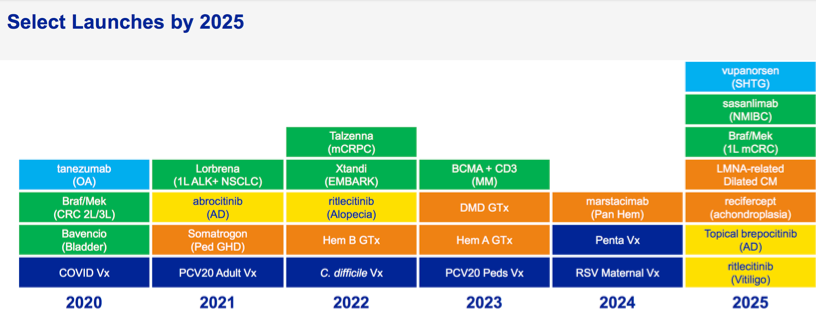

在管线公布的发布会上,布拉表示辉瑞希望到 2025 年批准 6 种糖尿病药物,6 种疫苗,12 种自身免疫疗法,3 种基因疗法和 14 种癌症疗法,并对 2025 年主要盈利产品做了预测。

图丨未来管线汇总(来源:辉瑞)

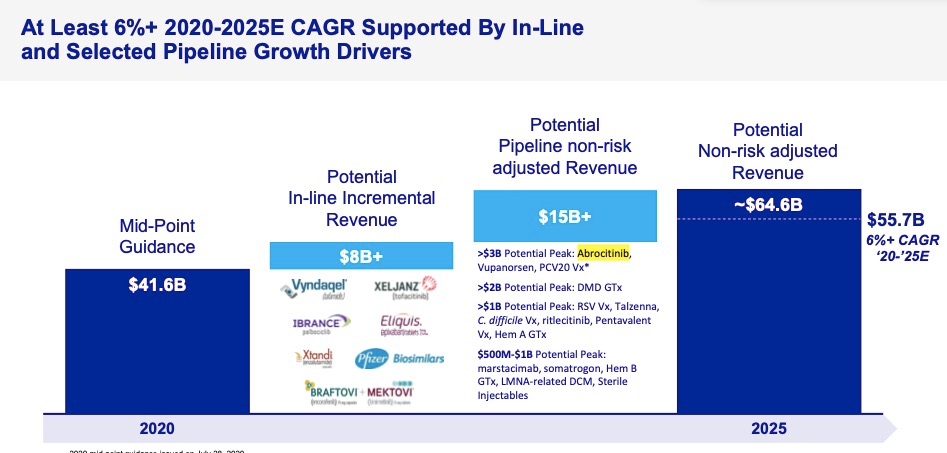

布拉提出,其中有 3 款药物将为辉瑞带来超过 30 亿美元预计盈利。这三款药物分别为 Abrocitinib、 Vupanorsen 和 PCV20 Vx。

图丨选定的管道 2020-2025E 年至少具备 6% 以上的年均复合增长率(来源:辉瑞)

Abrocitinib 用于治疗中度至重度特应性皮炎,已于 2018 年 2 月获得 FDA“突破性疗法”的称号。该药于今年 6 月宣布 III 期临床试验达到主要终点,并预期在今年下半年向 FDA 提交新药上市申请。

特应性皮炎是一种慢性皮肤病,特征是皮肤发炎和皮肤屏障缺陷,发红,瘙痒,硬结和渗出。它是最常见的慢性复发性儿童皮肤病之一,全世界有多达 10%的成年人和 20%的儿童患此病。先前,已批准将赛诺菲单抗 Dupilumab 注射液用于治疗中度至重度特应性皮炎,然而并不是所有的患者都有反应,一些患者随着时间的推移会失去反应,还有一些患者可能不愿意接受注射。

Abrocitinib 口服给药,其 III 期临床试验显示在皮损清除、疾病程度和严重程度、瘙痒等方面有改善,且总体耐受性良好,有可能在竞争激烈的市场中占领一席之地。

另一款候选药物 “Vupanorsen” 是一种研究性反义疗法,正在开发用于治疗患有某些心血管疾病的患者。上个月 Akcea Therapeutics(以下简称“Akcea”)在欧洲心脏病学会年会上公布了 II 期试验结果。结果显示 Vupanorsen 达到了显著降低甘油三酸酯(TG)水平的主要终点和多个次要终点,并具有良好的安全性和耐受性。

该药旨在减少肝脏中血管生成素样 3 蛋白(ANGPTL3)的产生,ANGPTL3 蛋白是甘油三酸酯和胆固醇代谢的关键调节剂,也是心血管疾病发生的重要因素。通过降低 ANGPTL3,vupanorsen 有潜力降低因血脂异常而导致心血管疾病的风险。用该药降低 ANGPTL3 血浆水平可能是心血管治疗的重要进展。辉瑞看中了该药的研发潜力,于去年 11 月份和 Akcea 以及其子公司 Ionis 签署了关于 vupanorsen 的全球独家许可协议。

同时,辉瑞认为其 20 价肺炎球菌结合疫苗也将成为 2025 年一大重要盈利产品。目前该公司已经公布了其 III 期临床试验数据,将研究结果发布在 OXFORD ACADEMIC 中,显示该疫苗在 60 至 64 岁的成年人中具有良好的耐受性,安全性良好。抗体调理吞噬活性的测定法表明,其针对所有血清型引起大量的应答。结果证明了 20 价肺炎球菌结合疫苗扩大了肺炎球菌疾病保护的潜力。

该疫苗能否竞争得过 Vaxcyte 研发的 24 价疫苗,我们无从知晓。

由于其他药物的竞争、专利保护期过后仿制药的出现,辉瑞目前三款 “当家” 产品销量在 2026-2027 年过后会出现下滑已是显而易见的事实,然而新产品是否能成功上市、治疗效果又如何,能够在市场上竞争得过其他产品并占重要份额等等确是未知的。

然而,辉瑞对药物的研发技术和对市场的洞察能否做到成功为公司带来预期收益?冒用 Endpionts 所写下的结论,在药物真正进入市场之前,布拉的寄托能否如愿我们不得而知,但有一件事似乎已是被摆在未来的事实——对于辉瑞而言,这是一场艰难的游戏。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP