港股打新 | 东软教育(09616)后台有点硬,或是一只黑马?

本文来自微信公众号“郭二侠鑫金融”,作者: 郭二侠。

来了一家东北的公司,又要考虑投资过不过山海关的问题。

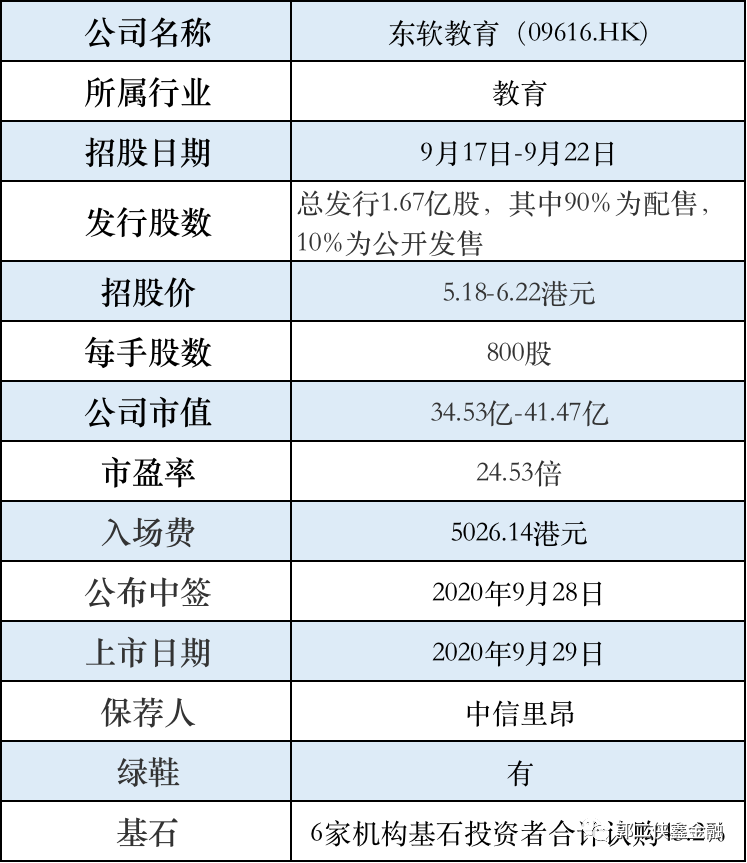

一、招股信息

二、公司基本面

东软教育(09616)是一家民办IT高等教育服务提供商,提供全日制高等教育、继续教育、教育资源与数字工厂三种类型的服务,课程涵盖计算机及软件、智能及电子工程、数字艺术及设计以及健康与医学工程等IT相关的领域。

目前运营大连东软信息学院、成都东软学院、广东东软学院这三所民办学校。

根据行业报告,在2018/2019学年,就中国民办高等教育机构提供的IT专业数量及报读IT专业的学生人数而言,东软教育在中国所有民办高等教育机构中分别名列第一及第二,若在排名不计入独立学院的前提下则均排名第一。

这所民办高等教育集团,不仅有着浓厚的高校基因,更是与1996年上市的东软集团(600718.SH)颇有渊源,公司核心创始人皆为刘积仁,业务均与IT相关。此人曾是东北大学的教授和博士生导师,同时他也是中国第一家软件上市公司东软集团的创办者,东软教育起初就是东软集团的教育分支。

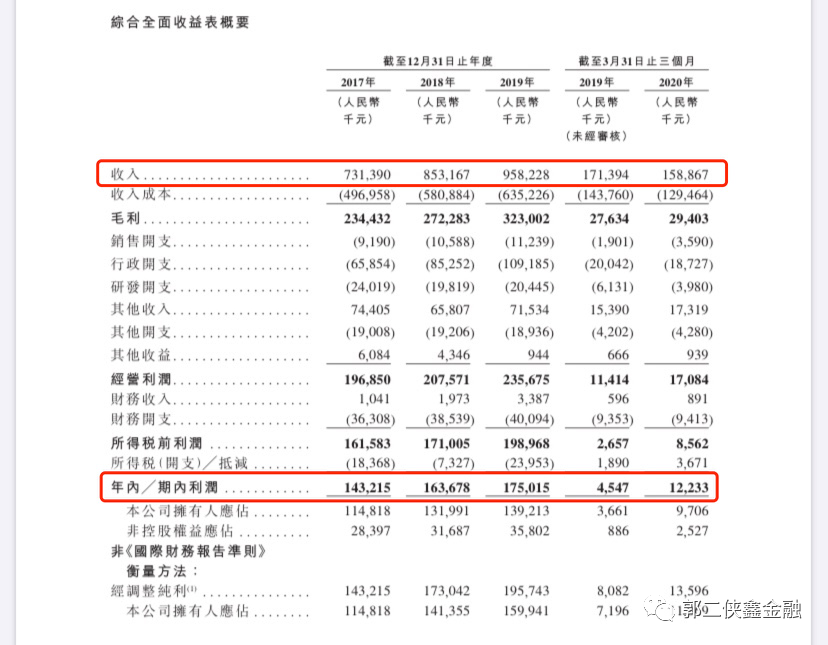

招股书显示,东软教育在2017年-2019财年,营收分别为7.3亿、8.53亿、9.58亿;净利润分别为1.43亿、1.64亿、1.75亿元。2020年第一季营收1.59亿元,较上年同期下降7.3%;利润为1223万元,上年同期运营利润为455万元。

从营收上来看,东软教育的主要收入来源于旗下三所学校的学费。尽管营收情况还不错,但其增幅主要来源学费上涨,学生人数却无明显增长。

学生人数方面,2016/2017学年到2019/2020学年里,报读东软教育全日制学历高等教育的人数分别为3.4万人、3.46万人、3.41万人和3.6万人。

学费方面,2016/2017学年,在大连东软信息学院就读,学费需要1.6万元-1.8万元,而2019/2020学年的学费已经达到2万元-2.8万元。2016/2017学年,在广东东软学院就读,学费需要1.8万元-2万元,而2019/2020学年这一费用提高至2.4万元-3万元。三所院校中,只有成都学院没有涨学费。

此外,相较其它高教集团,东软教育的毛利率水平也稍显逊色。

2017年至2019年,其毛利率分别为32.1%、31.9%和33.7%,总体平稳。而在港股上市的其他高教集团,如希望教育、银杏教育、中国科培、21世纪教育等,他们的毛利率都在40%以上。

还有一个问题是其资产负债率近三年连年上升,到2020年3月31日,东软教育的总资产为30.02亿元,总负债金额22.46亿元,负债率上升至74.81%。再加上从2020年3月31日起,公司要在一年内偿还银行贷款总计4.57亿元。

看到的毛病不少,要说优点也是有的。

东软教育在2019年底教育部发布的国家首批一流本科专业建设点名单中,大连东软信息学院计算机科学与技术、软件工程、数字媒体技术3个专业入选首批国家级一流本科专业建设点,获批数量在全国所有民办高校(含独立学院)中排名第一,以上3个专业也是民办高校唯一入选专业。

东软教育依托东北大学,专门培养IT人才,输送到专做软件的东软集团,在招生规模、办学资质等方面也有竞争力。

此次IPO引入多名基石投资者,包括景林资产管理、几何砺能及中教吉何、GSC Fund 1及Vision Fund 1、源乐晟和千合资本,合共认购5,300万美元(约4.13亿港元),按中间价计算,约占发售股份43.2%,设六个月禁售期。

行业方面,属于教育股,这个板块在港交所表现不怎么样,但是最近一只华夏视听教育表现比较好,也是学校培养艺术人才,输送到公司的影视制作中,和东软教育的模式非常相似。24倍的估值也比华夏视听39倍的估值便宜不少。

保荐人中信里昂,最近两年保荐17家公司,3跌1平14涨,表现很给力。

三、综合分析

说实话,开始我是不看好这家公司的,但是看到基石拿了43%的份额,还是挺吃惊的,几乎把国配部分拿完了,这么高比例的基石,加上背靠东软集团,或是一只黑马。

四、预估中签率

香港公开发售1666万股,每手800股,合计20825手。在不启动回拨的情况下,甲乙组各获配10413手。

招股第一天孖展46倍,最终大概率超购100倍启动50%回拨,甲乙组各获配52065手。按照目前的情形,很多投资人和券商都没有钱了,按照15万人申购算,预计一手中签率15%,申购40手稳中一手。

五、本人操作计划

郭二侠计划用一个账户申购100手,实在没钱,你们有钱可能多申购点。我还要留着资金申购下周二招股的嘉和生物。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP