Salesforce(CRM.US)年收入增速20%不变 未来可期?

本文来自微信公众号“猛兽财经”,文中观点不代表智通财经观点。

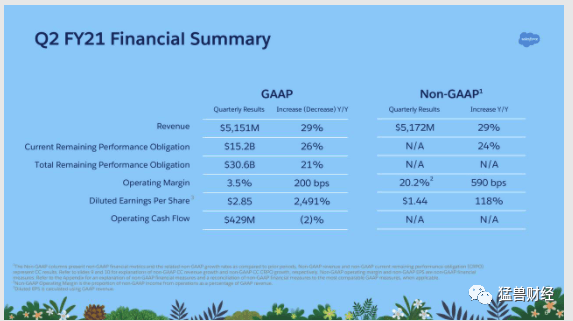

Salesforce(CRM.US)本季度再次实现强劲的业绩,收入增长近30%。

在过去的几年里,Salesforce一个简单的销售管理工具转型到现在的数字化平台,这种转型带来的优势已经从财报中显现出来。

收购Mulesoft后,Salesforce已成为数字化转型的核心平台,这一点在本季度表现得最为明显。

Salesforce再次展示了强劲的业绩,超过了投资者的和分析师的一致预期。虽然Salesforce以旗舰产品销售云(Sales Cloud)最为知名,但最新季度的业绩表明,Salesforce可以轻松地将其他方面的业务,比如服务云、营销云、商务云等,拓展给现有客户,满足现有客户在服务、营销、商务等多方面需求,而不仅仅局限于销售方面。

正是由于这个原因,我们认为,Salesforce值得继续持有。

Sales Cloud(销售云)是Salesforce帝国的打头产品

Salesforce成立于1999年,目前已经进入了第三个十年。尽管Salesforce仍是最初的SaaS公司,但目前几乎没有任何迹象表明这家公司已经走向了暮年。Salesforce最近公布的季度收入增长29%,这让许多体量小、不太成熟、更灵活的成长型企业羡慕不已。

资料来源:Salesforce 2020年Q2财报

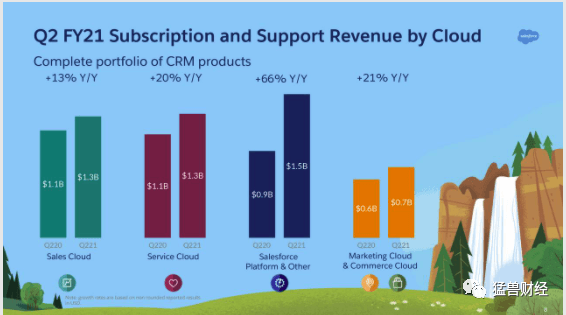

现在的Salesforce已经远远超过了最初建立的“销售漏斗管理工具”的目标。其业务已经突破了旗舰产品Sales Cloud(销售云)的范畴,不过,Sales Cloud仍然占据了一个强劲增长的细分市场,有显著的上行空间,从其13%的增长率就可以看出这一点。

Sales Cloud的主要作用是帮助企业的销售团队快速、轻松地管理销售渠道和销售机会,无论是哪个领域的企业。它都为销售团队提供了显著的生产力,以帮助保持销售效率,同时仍然提供销售管理所需的可见性。

Sales Cloud仍然是以销售为导向的一个关键工具,它能够沟通销售目标的进展情况,了解特定季度的业务进展情况,并能够纠正和解决生产力问题或表现不佳的员工。

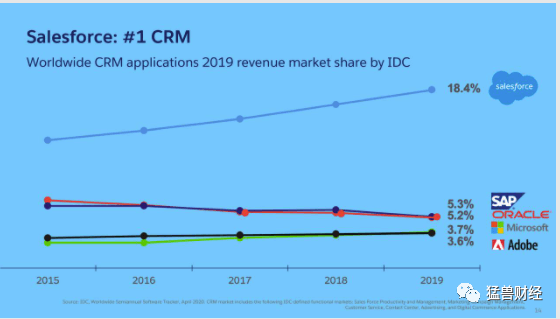

Salesforce在CRM(客户关系管理)市场中占有重要地位。事实上,在许多公司,新的销售人员都期望对Sales Cloud有一个切实的理解。众所周知,销售人员自己会积极推动Sales Cloud作为他们管理销售渠道和渠道的首选工具,以确保他们能够维持现有的生产力,而不必在新系统上接受培训。

Sales Cloud这种强大的市场需求表现在市场数据中。在客户关系管理市场上,该公司一直在与SAP (股票代码:SAP)和Oracle (股票代码:ORCL)等竞争对手的竞争中加速提高市场份额。

Salesforce目前在客户关系管理领域拥有近20%的市场份额,而其他竞争对手的市场份额只有中位数到较低的个位数,差距很大。虽然CRM市场已经相当成熟,但增长跑道依然非常强劲,据统计,未来4年的复合年增长率预计将接近13%。

来源:Salesforce 2020年Q2财报

Salesforce的平台策略开始产生效果

虽然Sales Cloud是该业务历史上的增长引擎,但近年来,Salesforce显著增强了其能力,并成功地寻求了一种新的扩展方式,目前正在取得显著成果。推动Salesforce成功的是一种平台战略,该战略允许公司在与核心Sales Cloud共存的基础上增加额外的能力。

实际上,在这个战略之下,Sales Cloud的每个新业务模块都进一步强化了其核心价值,并提供了更有意义的数据,让企业能够查看与潜在客户和现有客户的更广泛的交互。

Salesforce的服务云、营销云、商务云和平台云将成为该公司未来10年增长的更主要驱动力。

以下是每个业务模块的具体功能:

服务云,现在产生的收入几乎和Sales Cloud一样多,帮助企业提供客户支持和运营管理。这是一个很自然的功能,与核心的CRM能力一起管理。使用一个平台方法来管理故障单,然后将它们与CRM系统中包含的客户数据关联起来,并基于给定客户的规模和价值进行适当的优先级排序,这将产生协同效应。

营销云,还可以帮助追踪营销效果、活动拓展和最终账户创建的归因,帮助营销团队了解他们从营销支出中产生的有效价值。

Salesforce的业务对应的每一个细分市场,本身都有巨大的发展机遇,有着强劲的增长前景。

目前,Salesforce服务云业务每季度贡献13亿美元收入,年化增长率为20%,而Salesforce的营销云和商务云是所有云中最小的,第二季度贡献了7亿美元收入,同比增长21%。

未来4年,服务云市场预计将以每年17%的速度增长,而营销云在其潜在市场的年增长率为21%。

来源:Salesforce 2020年Q2财报

最后,Salesforce云是所有平台中增长最快的部分,目前的季度收入为13亿美元,它建立在整合Mulesoft的基础上。

Salesforce云以服务应用程序数据的方式,为客户提供了一种连接和集成跨云平台和premises的软件,从而跨Salesforce云和第三方应用程序提供一个统一的客户视图。它通过提供各种API接口来允许将这些数据拉进来,而不需要昂贵的自定义开发或中间件许可证。

Salesforce云定位于“从数字化转型中获益”。随着客户急于成为数据驱动型组织,越来越多的软件包和工具将被用到这个过程里。Salesforce云允许客户以一致的方式通过集成工作流将数据导入到中央存储库,从而使客户能够进行转换。通过这个过程,Salesforce帮助将这些单独的应用程序和服务与竖井数据转化为有用的、整合的、统一的图景,为客户提供巨大价值。

估值

Salesforce的估值比率在过去几年中一直非常稳定,市售比一般在8-10倍的销售额范围内。Salesforce最近的业绩将这一倍数推高了一些,尽管没有超出长期区间太多。

尽管营收增长可能会在明年有所回落,但Salesforce的平台定位以及企业将各种SaaS应用数据整合成单一视图的需求,将继续推动Salesforce平台的增长。在这样的背景下,从历史趋势来看,该公司的估值飙升是合理的。

关键风险

投资Salesforce的最大风险之一,是该公司商业收购战略的过激。这种咄咄逼人的收购策略的风险是,高整合、人才保留和系统之间缺乏凝聚力,这给收购合并后的整体发展带来了一定的挑战。

以Salesforce为例,该公司似乎把并购整合变成了一种家常便饭,然而,在这个过程中,它总是有可能带来侵蚀股东资本的风险。投资者需要重点关注其商业并购层面的风险。

总结

Salesforce正在巩固其向平台导向型业务的转型。它的平台方法是帮助公司建立、扩展和覆盖其他相关云的能力,这些云能力利用核心业务Sales Cloud的数据,为企业客户洞察客户行为,提供额外的生产力工具。

此外,Salesforce平台建立在公司Mulesoft集成的基础上,这样不仅可以统一Salesforce云上的数据,同样重要的是,可以统一第三方数据,这将为企业客户提供关于公司内部动态或变化的一致性看法。

Salesforce很可能在未来几年继续实现20%的收入增长速度,这似乎是一项有望在中期内带来良好回报的业务。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP