农夫山泉(09633)中报点评:不温不火,抓住品类更替机会乃关键

本文来自微信公众号“浦银国际”,作者:王惟颖、胡泽宇。

卫生事件因素,“有点甜”的农夫山泉(09633)上市后首份半年业绩不温不火,收入下跌6.2%(康师傅和统一1H20饮料收入亦分别下跌4.1%和7.4%),净利润微跌0.4%。其中,适用于居家消费的大规格包装饮用水销售增长26%,成为业绩亮点,而这得益于农夫山泉较早布局此场景且消费者健康意识不断提高。我们认为,消费者对饮品的选择,归根结底,选择的是生活方式(较难逆转)。饮料企业要持续成为行业赢家,必须有意愿积极布局并且有能力抓住重要品类的更替机会(例如从净化水到天然水到天然矿泉水,从含糖茶到无糖茶,从稀释果汁到纯鲜果汁,从速溶咖啡到现磨咖啡等)。饮料赛道,坡长雪厚,建议投资者布局全品类、全渠道、研发和营销能力双强的标的。

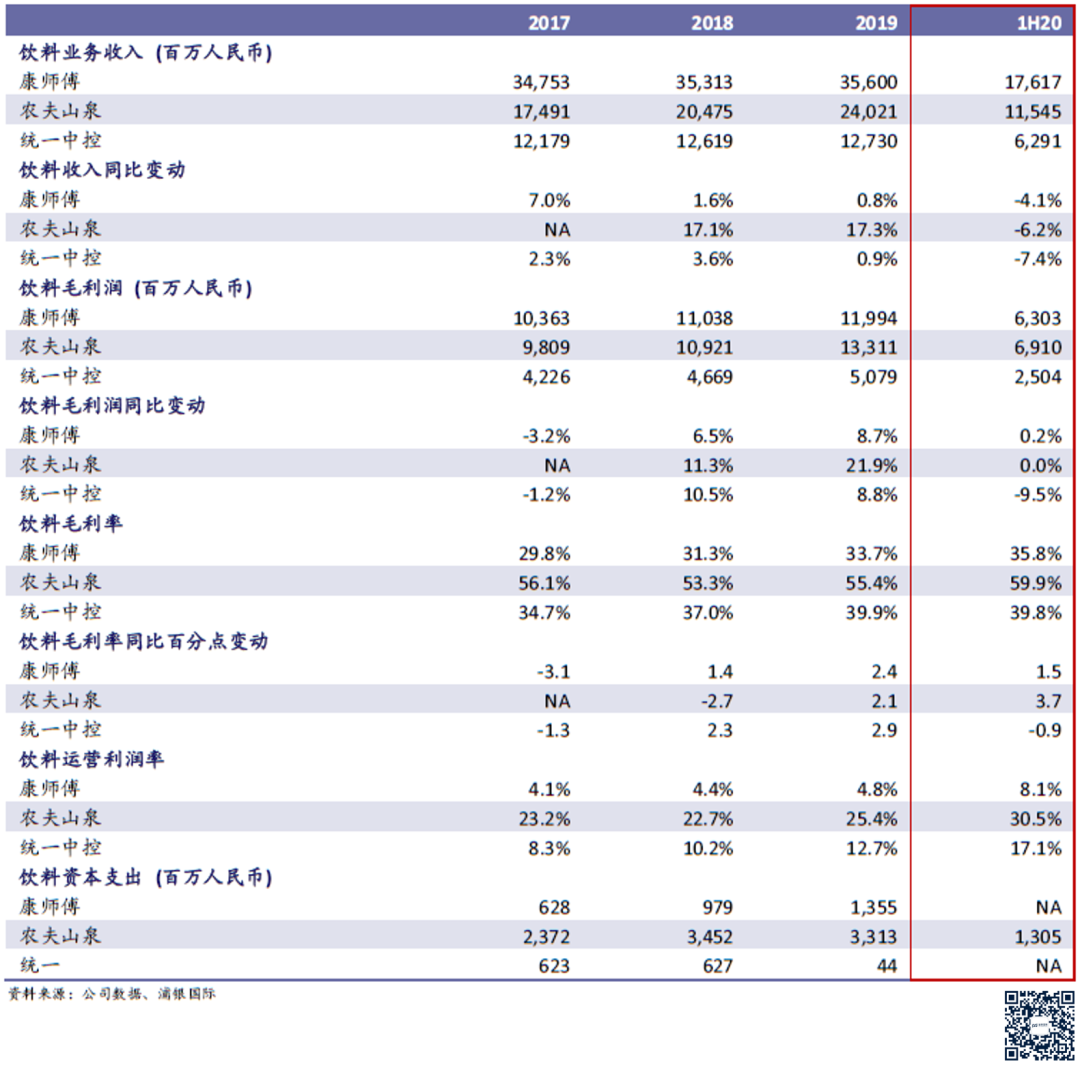

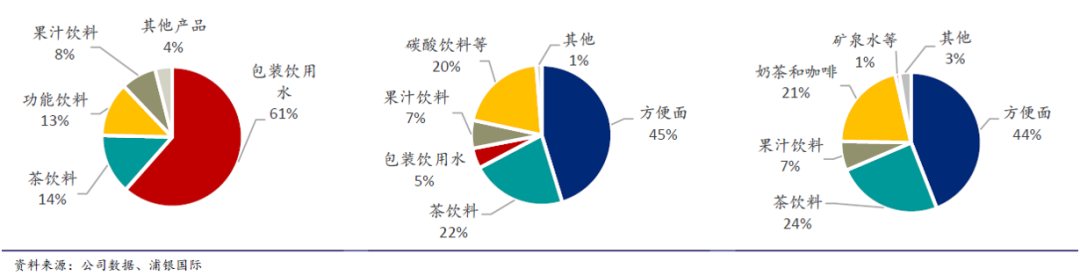

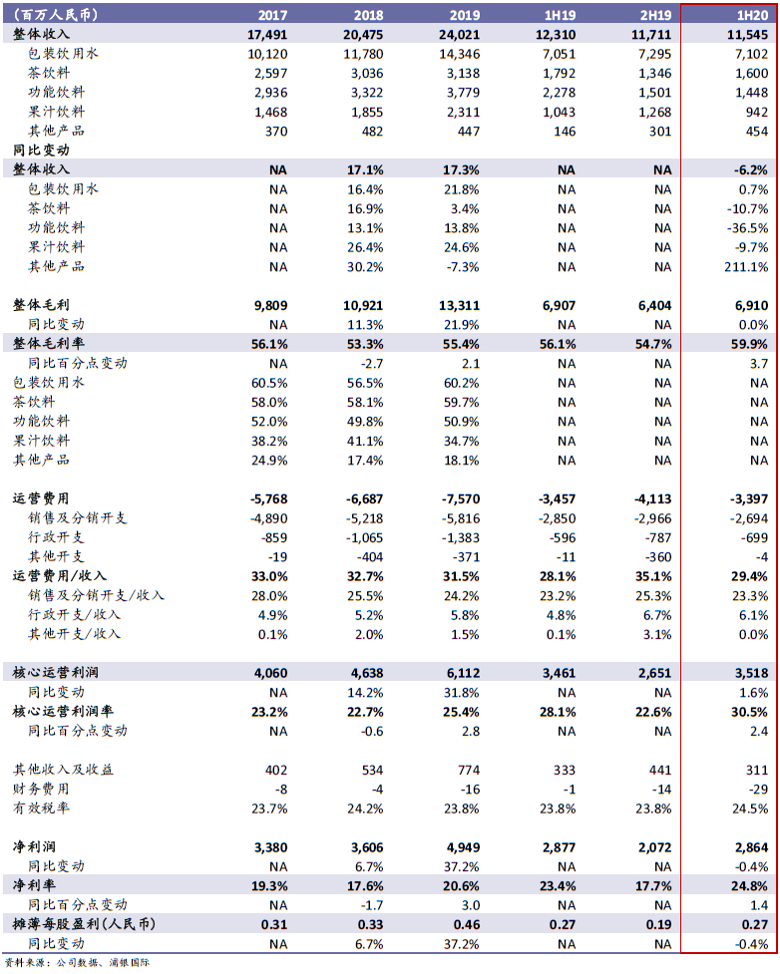

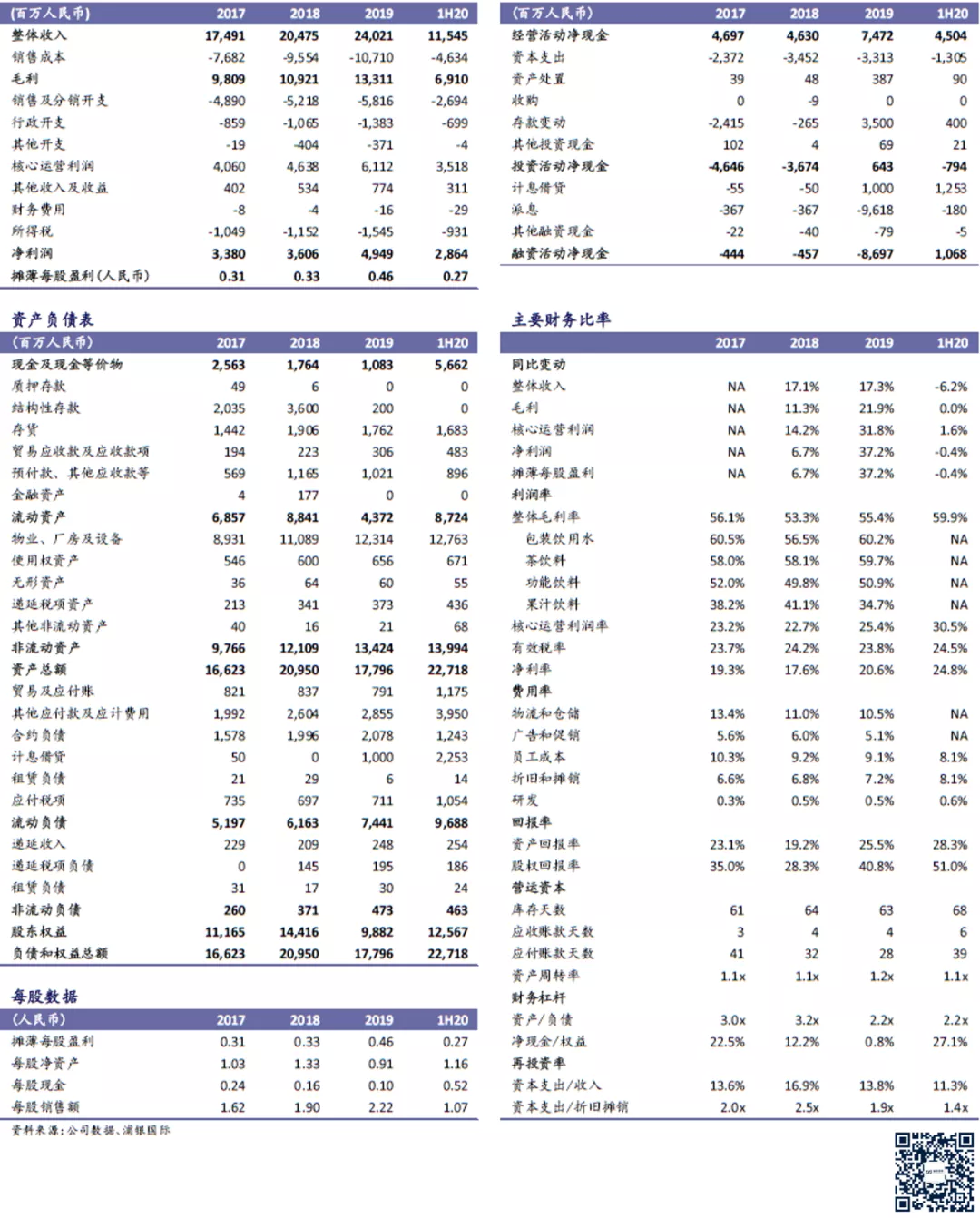

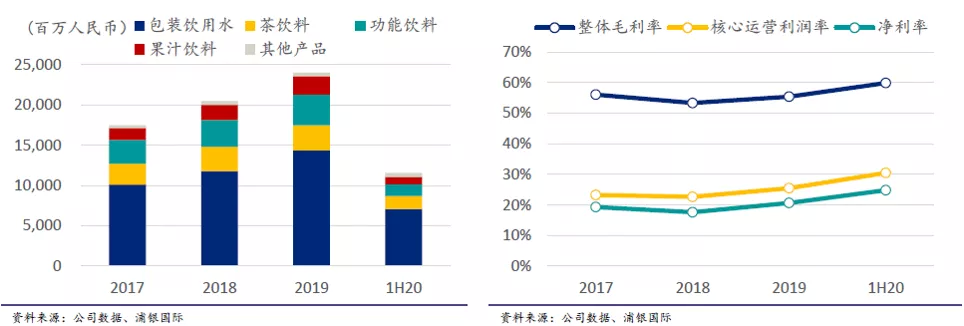

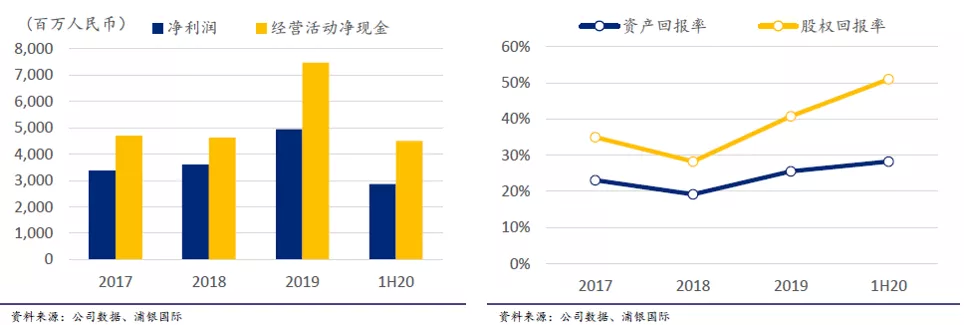

1H20业绩解读。受公共卫生事件影响,农夫山泉1H20收入同比下跌6.2%至115.5亿元,但刚性较强的包装饮用水销售微增1%(其中家庭装中大规格包装水销售增长26%),其他产品(占收入4%)增长211%(得益于2019年上市的咖啡和气泡水等新品贡献),更适合于户外消费的功能饮料则下滑36%,果汁饮料也下跌近10%。整体毛利率同比扩张3.7个百分点至59.9%,受惠于PET(约占销售成本30%)采购价格下跌和有利的产品结构变动(水和茶的毛利高于功能饮料和果汁)。整体运营费用微跌2%,行政开支上升17%(因信息系统建设、上市费用和新品研发费用增加等)被分销成本下跌5%(上半年仓储物流开支和广告投入减少)所抵消。1H20财务费用2,900万,因新增银行贷款15.5亿。净利润/摊薄每股盈利同比微跌0.4%至28.6亿/0.27元,净利率同比扩张1.4个点至24.8%。上半年资本支出13亿,占收入比11.3%。运营周转天数较2019年增加3天至35天,因电商销售增加、公共卫生事件期间产量较小以及给予部分经销商临时账期。

行业观点。我们重申,健康化、去糖化、高端化是中国市场饮料消费的核心趋势。我们尤其看好的饮料细分品类包括:1、天然水和矿泉水(收入提升,推崇纯天然、无添加);2、无糖茶(大势所趋);3、气泡水(更高口感要求,日趋平民化);4、咖啡(从格调消费向日常消费转变)等。

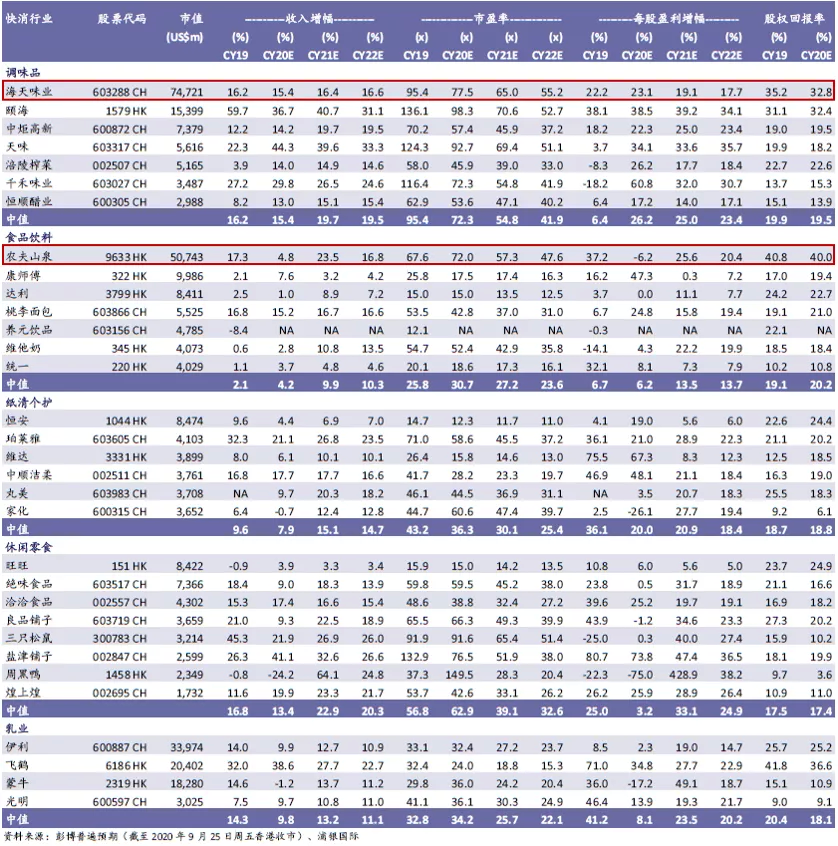

估值。农夫山泉IPO以41倍2019年市盈率定价,目前股价较招股价升逾60%。自加入港股通后,农夫山泉股票成交额约有30%来自港股通,在估值方面,我们发现这部分投资者倾向于把农夫山泉对标A股上市的调味品龙头海天味业,而非港股上市的饮料头部企业康师傅(00322)或美国上市的饮料巨头可口可乐(KO.US)。

01 农夫山泉1H20业绩与康师傅和统一中控比较

农夫山泉与康师傅和统一中控饮料业务1H20业绩比较

农夫山泉、康师傅、统一中控(从左到右)1H20收入结构比较

02 农夫山泉1H20业绩表现

农夫山泉1H20净利润微跌0.4%,

因毛利率扩张基本抵消了收入下跌6.2%带来的负面影响

农夫山泉历史财务数据和比率

03 农夫山泉公司背景

农夫山泉是中国饮料头部企业之一,其前身为1996年由农夫山泉创始人钟睒睒先生创立的新安江养生堂饮用水公司。1997年以浙江千岛湖为水源的第一款「农夫山泉」包装饮用水上市。农夫山泉当前主要品类包括包装饮用水、茶饮、功能饮料和果汁饮料等。农夫山泉2020年9月在港上市,钟睒睒先生持有公司约84%股权。

Frost & Sullivan的数据显示,以2019年零售额计,农夫山泉在中国包装饮用水市场排名第一,市占率为20.9%,公司在茶饮(7.9%)、功能饮料(7.3%)和果汁饮料(3.8%)市场均位列第三。

农夫山泉采用一级经销商模式(贡献约95%收入)。截至2020年5月末,公司通过4,454名经销商覆盖全国234万个销售点,并通过“农夫山泉伙伴”系统实时管理来自经销商的约12,000名一线销售及销售管理人员。农夫山泉亦拥有247名直营客户,以全国或区域性的超市、连锁便利、电商平台、餐厅和航空公司为主。前五大客户中,两名是经销商,三名是直营客户。

农夫山泉2019年销售额突破240亿人民币,60%来自瓶装饮用水 农夫山泉2017-1H20利润率趋势

农夫山泉2017-1H20净利和经营净现金 农夫山泉2017-1H20资产和股权回报率

农夫山泉主要品牌/品类/产品、首推年份及其收入占比

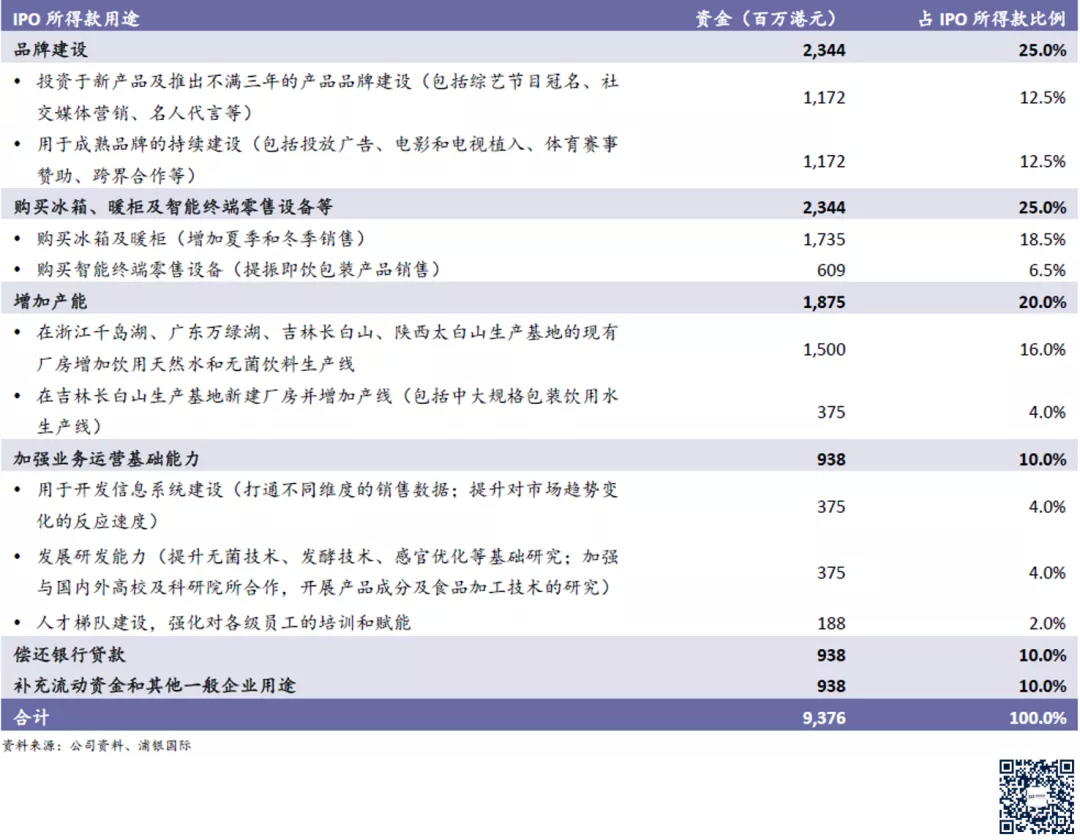

农夫山泉IPO所得款用途

农夫山泉目前在中国拥有10处天然水源地,并在水源地周边建立生产基地,同时还在江西和新疆分别建立了鲜橙和苹果的鲜果加工和榨汁生产基地,共计12个生产基地(144条包装饮用水及饮料生产线、7条鲜果榨汁线,以及3条鲜果生产线)。农夫山泉计划对旗下浙江千岛湖、广东万绿湖、吉林长白山生产基地进行产能扩大。

华东:浙江千岛湖—深层湖水;

华南:广东万绿湖—深层湖水;

华中:湖北丹江口—深层库水;

华北:河北雾灵山—山泉水;

西南:四川峨眉山—山泉水;贵州武陵山—山泉水;

西北:陕西太白山—山泉水;新疆天山玛纳斯—深层地下水;

东北:吉林长白山—矿泉水和自然涌出泉水;大兴安岭—矿泉水。

04 行业估值比较

中国主要快消品公司估值比较

全球主要食品饮料公司估值比较

中国主要快消品公司估值表

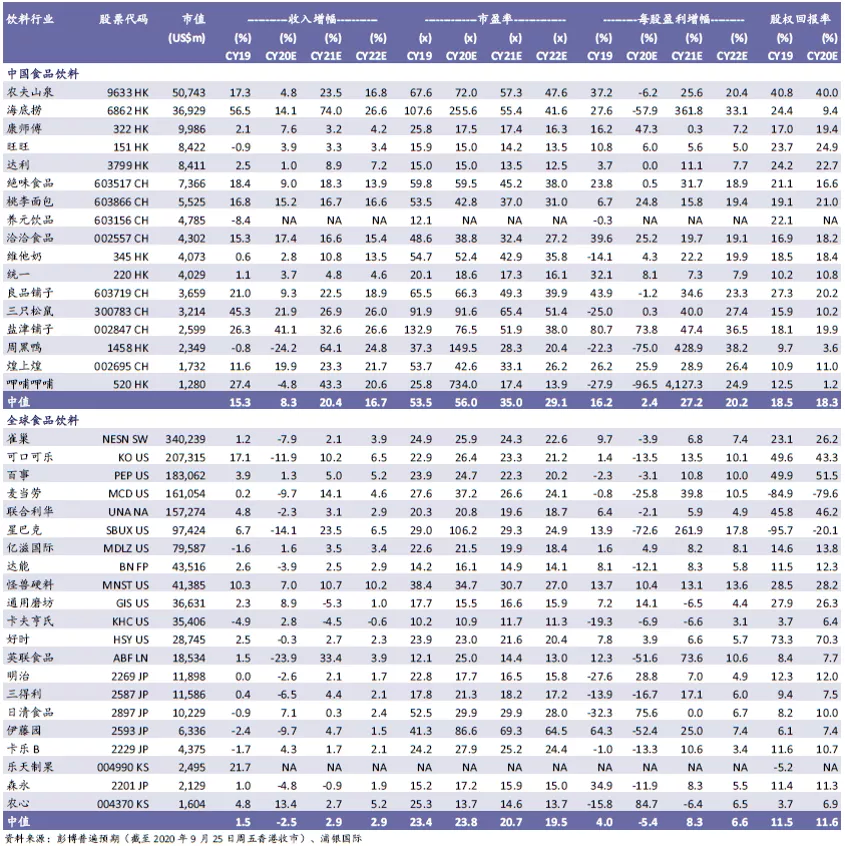

全球主要食品饮料公司估值表

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP