港股打新 | 卓越商企服务:湾区商业物业第一股,申!

本文来自微信公众号“站在Ju人肩上A”。

结论:申!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.107 卓越商企服务集团

本年度第107支新股

一、招股信息

公司简介 大湾区高端商业物管No.1

筹集资金 31亿元~38.75亿元

市值 124亿元~155亿元

估值 40~50倍

联席保荐人 海通国际、招银国际

基石投资者 留空

超额配售权 有,15%

发行价 待公布

一手入场费 待公布

招股日期 待公布

公布售股结果日期 待公布

股票开始买卖日期 待公布

卓越商企服务是中国领先的商务物业管理服务提供商。自1999年成立,一直专注商务物业管理服务已约廿载,拥有良好的市场声誉和优秀品牌。

根据弗若斯特沙利文报告,商务物业管理市场规模,按收益计于2019年占总体物业管理市场的17.4%,于2019年,按向商务物业提供基本物业管理服务所得收益计,在中国商务物业管理服务提供商中排名第四,在大湾区商务物业管理服务提供商中排名第二。

此外,根据弗若斯特沙利文报告,于2019年,按向高端商务物业提供基本物业管理服务所得收益计,在中国商务物业管理服务提供商中排名第三,在大湾区商务物业管理服务提供商中排名第一。

二、财务简析

财报显示:

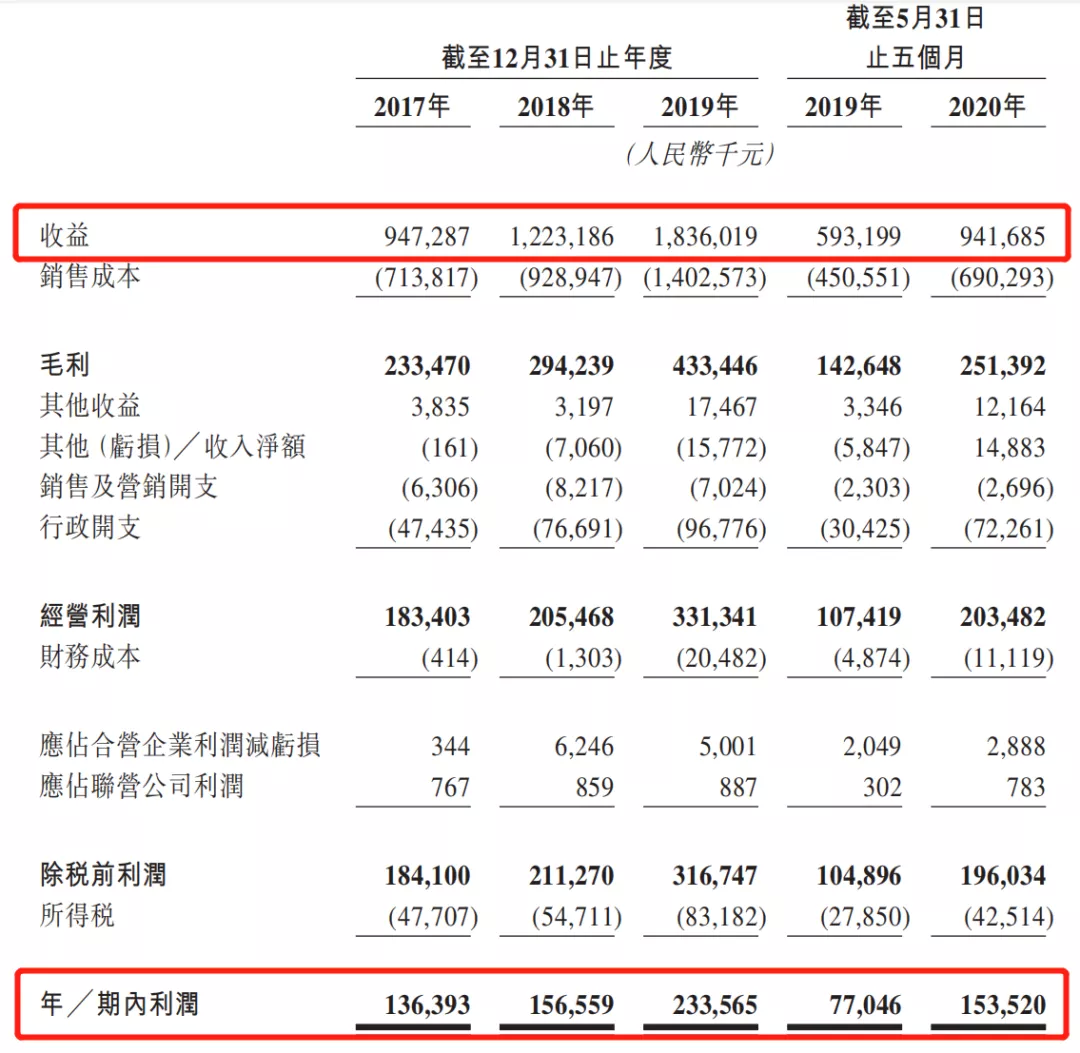

2017~2019年度分别为9.47亿、12.2亿、18.36亿元,年复合增长率约为39.2%,截至2020年5月31日止五个月同比增加58.7%至9.42亿元;

同期净利分别为1.36亿、1.56亿、2.34亿元,年复合增长率约为30.9%。截至2020年5月31日止五个月同比增加99.3%至1.54亿元。

PE-TTM约为40~50倍。

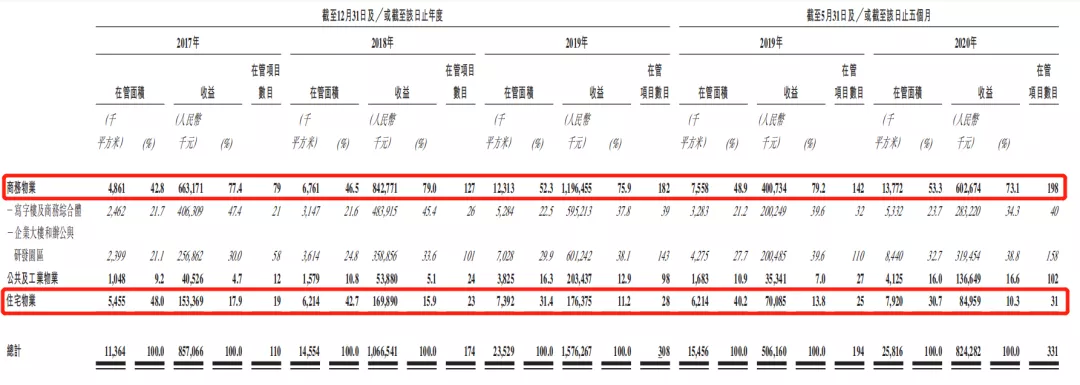

营收利润外我们再看两个物业关键数据:订约管理的物业总面积由2017年1310万平米增加至3320万平米,复合年增长率约为59.1%;在管物业的总面积由1140万平米增加至2350万平米,复合年增长率为43.9%。

主营收入(按物业类型划分)

公司大部分收益来自于商务物业,占比超7成。

于2017年、2018年及2019年以及截至2019年及2020年5月31日止五个月,商务物业分别分别占比约77.4%、79.0%、75.9%、79.2%及73.1%。

于往绩记录期,企业大楼和办公与研发园区的收益贡献持续增长。于2017年、2018年及2019年以及截至2019年及2020年5月31日止五个月,企业大楼和办公与研发园区分别占我们基本物业管理服务收益约30.0%、33.6%、38.1%、39.6%及38.8%。

主营收入(按项目来源划分)

根据财报所得公司大部分收益来自管理卓越集团开发的物业。截至2017年、2018年及2019年12月31日以及2020年5月31日,卓越集团开发的物业分别占在管总面积的65.3%、58.8%、43.2%及41.6%;同期,第三方物业开发商开发的物业分别占在管总面积的34.7%、41.3%、56.8%及58.4%。

于2017年、2018年及2019年以及截至2020年5月31日止五个月,卓越集团提供服务的收益分别占总收益的59.4%、54.7%、42.2%及37.4%,向第三方客户提供服务的收益分别占总收益的40.6%、45.3%、57.8%及62.6%。

预计自公司产生的收益将于2022年12月31日前逐渐减少至约13.0%,而卓越集团开发的物业应占基本物业管理服务所得收益及已订约总建筑面积将于2022年12月31日前分别逐渐减少至约35%及50%。

主营收入(按地域划分)

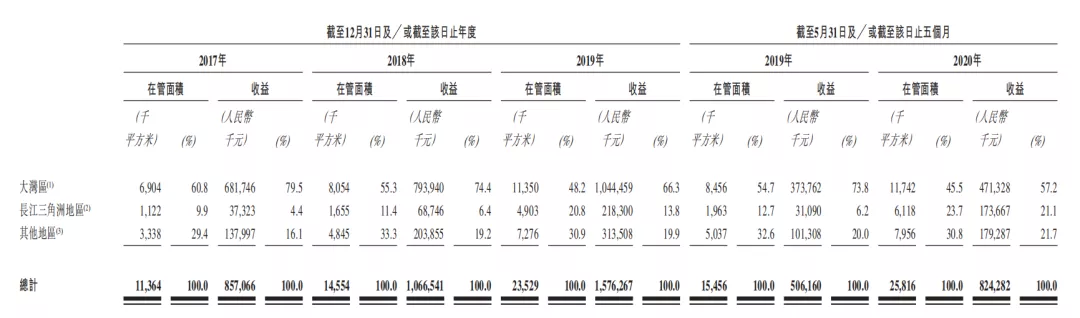

公司两个主要地区经营业务,即大湾区和长江三角洲地区。亦在拥有巨大潜力的其他城市经营业务,如成都、武汉、上海、青岛、长沙及北京。于往绩记录期,大湾区业务收入稳步下降,截止最新占比为57.2%,长三角和其他地区占比分别为21.1%和21.7%。

公司自述努力扩大客户基础以涵盖更多第三方物业开发商,包括以下方法:

(i) 参与招标投标过程,确保在目标城市中取得写字楼及商业综合体标杆项目,

(ii)跟随我们主要第三方客户的步伐,并利用我们综合大客户管理系统和优质服务的声誉,进一步扩大我们的客户基础,

(ii) 进行战略性收购和投资,其准则载列于「业务─业务战略─快速实现地域范围和业态的扩张」,以建立更大的收益来源及使我们的物业管理组合多样化。

募资用途

主要为业务扩张、开发信息技术系统、在管物业设施升级及一般企业用途。

风险提示

写字楼空置率上升;

物业费单价下降;

第三方市场拓展不力,在管面积增速不如预期。

家族企业的信托责任风险。上市前突击分红的烂梗又被搬出来了!

三、综合分析

1、估值分析

如果卓越募资金额是真实的话,那么公司招股市值上限将高达155亿元,发行PE约50倍,直逼宝龙最新PE值,给市场留有的水位很有限了!

2、中签率测算:

以入场费一万元计,卓越公开发行3.49万手,甲乙分组后甲组有1.75万手,超购>100倍回拨5成后成后总计8.75w手,预计35万人申购,中签率约为10~15%。

3、基石,保留;绿鞋,15%,确定发出;

4、保荐人过往业绩

卓越保荐人是海通和招银,名声震天响尤其是某招还推出过40x入金>60万。有没有用问问用过的人,我说没用不作数! 50x呢?大部分时间没用,极小部分时间有用!不铺开来了~

历史表现除了海吉亚和九毛九大涨其余都不行。这两家涨是众所周知的,对保荐人期望值不要太高。

5、同行表现

拿全部物业股作为同行是不公平的,笔者拿两家物业属性类似的宝龙和金融街,单列出来供大家参考!

小结:

①湾区写字楼第一股市场龙头;

②商管物业前辈表现不俗余温尚存;

③保荐人海通和招银,期望别太高;

④等待公布基石名单;

质地尚可,但估值不便宜,趁着物业股热潮尚未退却赶紧来割一波?

新股永远是在沉寂-苏醒-高潮-陨落再次归于沉寂的内循环。港新也从来不保证大家赚钱——谨记这一点非常重要!

各路人马大军包括养猪大户的涌入,不断推高发行估值到最终破发只在一念之间。大家头脑越来越亢奋的时候,Ju总不忘提醒一句,请大家时刻保持头脑冷静!

君不见笔者现在连一手融也很少说了,现金一手是不是说的越来越多?

四、 操作计划

所有账户申购一手!

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP