9月百强房企销售同比增速收窄,土地市场低位运行

本文转自“克而瑞地产研究”,文中观点不代表智通财经观点

01合约销售

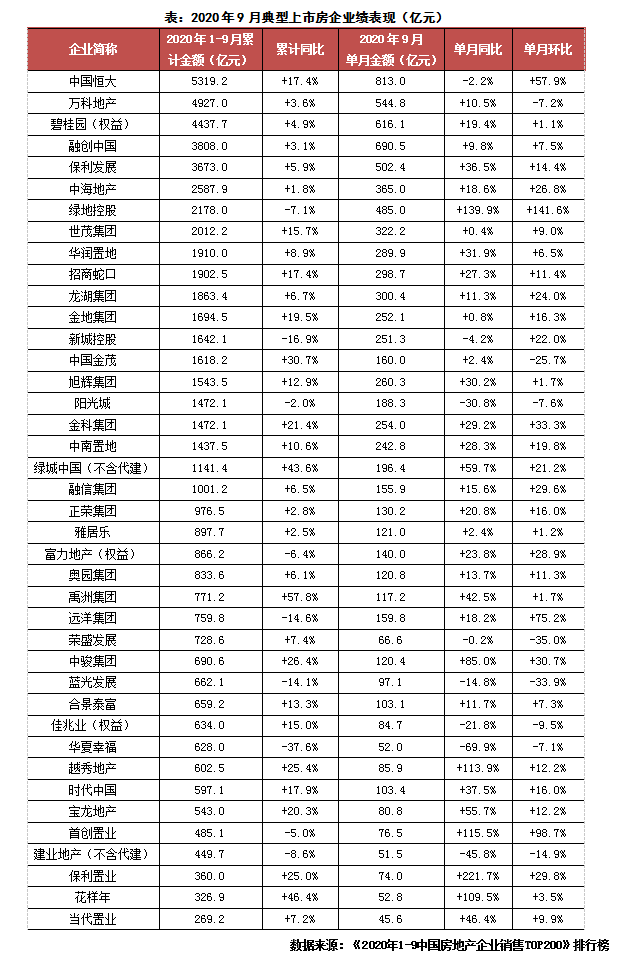

百强房企单月同比增幅收窄,目标完成不及往年

注:除部分备注的企业外,数据口径均为全口径;去年同期数据来源为企业公告,若无公告数据,则来源为排行榜;绿城中国(03900)、建业地产(00832)数据口径不含代建

核心观点

2020年9月,TOP100房企实现销售操盘金额11905.6亿元,单月业绩同比增长29%,增幅有所收窄。从累计操盘销售来看,百强房企1-9月操盘销售规模同比增长9.2%,累计业绩增速自7月首次回正后继续提升。分季度来看,虽然第三季度的操盘销售规模同比增长近28.5%,较一二季度有明显恢复,但是9月规模房企的去化率水平却呈下降趋势,四季度房企去化压力仍然较高。

从企业表现来看,在40家典型上市房企中,32家企业单月业绩同比增长,31家企业累计业绩同比增长。其中,碧桂园实现单月全口径业绩规模860亿元,同比增长21.1%。万科单月实现全口径业绩规模544.8亿元,同比增长10.5%。此外,本月绿地、首创、越秀、花样年等房企销售表现较为突出,单月业绩规模同比增长明显。

我们认为,今年由于受到卫生事件冲击,前三季度房企业绩目标完成率的整体表现不及2018、2019年同期。房企整体销售和供货节奏后移,四季度作为市场供货高峰期,房企供货加速将带动成交量的上升。但行业去化承压的基本面尚未有所改善,企业全年业绩目标主要还是依靠增加供货量来实现。此外,随着房地产资管新规“三条红线”启动试行,房企应积极采取应对措施。深化线上线下销售渠道,制定合理的价格策略,把握住中秋国庆假期、双11以及年终三个重要营销节点。在提振销售业绩的同时,加强回款流程管控,提速现金回流,保障资金周转。

02 企业拿地

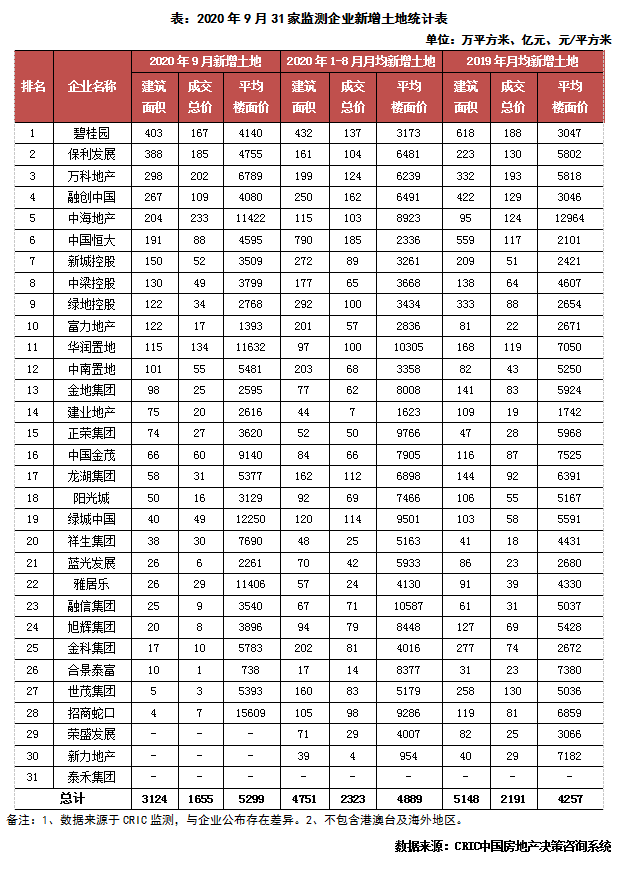

三道红线逐步施行,土地投资态度维持低位

核心观点

本月31家监测房企土地投资维持低位运行,新增土地成交建面、总价环比均有收窄,均价与上月相比有所提升。本月三道红线监管政策开始落地施行,房企投资热情维持低位,部分资金比较紧张房企拿地力度也有收缩。本月31家典型房企新增土储总建面为3124万平,环比下降10%;新增土地成交总价为1655亿元,环比下降1%;平均成交楼板价5299元/平方米,与上月相比同比提升9%。从成交结构来看,房企投资结构稳定,重点关注热点一二线及强三线城市。

“三道红线”落地施行,土地市场维持低位运行,未来投资力度有望分化。本月政策效果持续显现,土地市场持续维持低位运行,31家典型房企本月投资略有收窄。短期来看,由于持续高压的政策管控,房企投资仍将维持审慎态度,但是一些债务层面健康的房企仍有望保持积极投资力度,而针对部分资金层面压力较大的房企,可能会采取收紧投资力度,紧抓销售回款以优化负债的策略。

本月房企投资结构维持稳定,视角仍倾向于热点一二线以及强三线优质土地,尤其是中西部热点二线城市备受房企追捧。整体来看,本月土地成交结构中一线城市占比达到5.5%,二线城市土地建面占比达到48.3%,中西部地区仍是房企投资的第一热点区域。贵阳、重庆、兰州、武汉等地单月土地成交建面均超百万方,武汉更是居于年内房企拿地建面首位。三四线城市方面房企投资以基本面优良,经济实力强劲的城市为主,例如珠三角的佛山、东莞,长三角的无锡、南通等。

03 企业融资

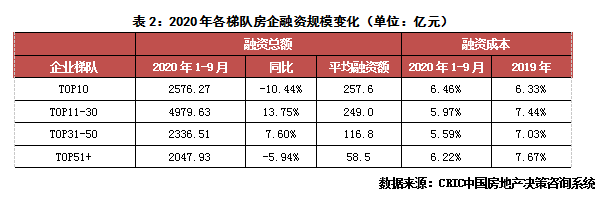

单月融资成本止跌回升,总额环比上涨6.5%

核心观点

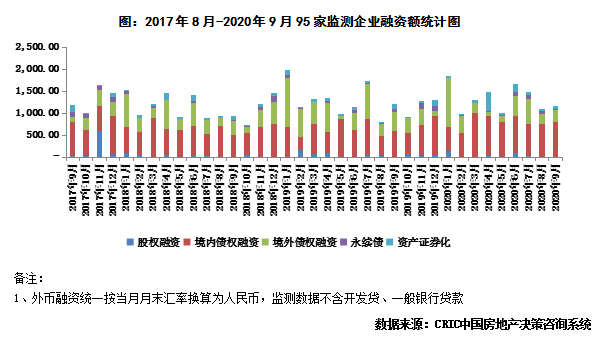

融资总量:本月95家典型房企的融资总额为1154.30亿元,环比上升6.5%%,同比下降3.8%。其中,境内债权融资803.41亿元,环比上升6.4%,同比上升33.8%;境外债权融资268.98亿元,环比上升21.7%,同比下降35.9%。本月境内债权融资额大于800亿元,保持3月份以来的强劲表现此外,境外债权融资环比实现较大幅度的上升,或许由于9月14号央行潘功胜表示“央行将会同住建部以及其他的相关管理部门,跟踪评估执行情况,不断完善重点房地产企业资金监测和融资管理规则,稳步扩大适用范围。”之后,“三条红线”管控态度越来越清晰,业内金融调控将成常态化下,房企加紧在调控落实前大力融资所致。

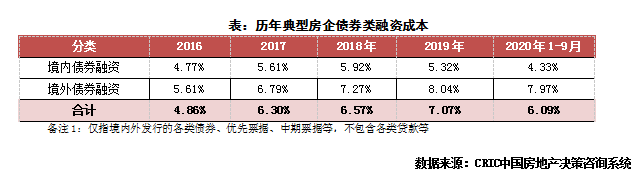

融资成本:截至2020年9月房企新增债券类1融资成本6.09%,较2019年全年下降0.98个百分点,其中境外债券融资成本达7.97%,较2019年全年下降0.07个百分点;境内债券融资成本4.33%,较2019年全年下降0.99个百分点,融资成本的下降主要由于境外债券发行的大幅减少,前9月境外/境内债券比0.91,较2019年全年下降0.86,同时,由于全球前期整体货币环境宽松带动整体债券利息成本下降。单月来看,9月单月融资成本5.53%,止跌上升,环比上升0.19个百分点;其中境内融资成本4.84%,是2020年以来单月境内融资成本最高值,主要由于三季度融资环境进一步收紧,特别是8月重点房企座谈会后房企降负债成重要任务,新增融资将会受到进一步监管,境内融资成本进一步上升。

企业表现:本月融资总量最高的企业为华夏幸福,融资总量109.79亿元,主要为多笔子公司的银行贷款、信托贷款等进行担保融资,以及发行金额为12.5亿元的公司债,10亿元的永续债,和3.3亿美元的境外有限票据。此外,碧桂园本月发行数额也较大,发行了78.3亿港元的可换股债券,以及20亿元的公司债。从企业梯队来看,2020年前9月TOP10房企融资平均额249亿元最大,同比下降10.44%,降幅较上月有所收窄。此外,TOP11-30以及TOP31-50房企融资额均实现同比上涨,TOP11-30的融资成本降幅最大,下降1.47个百分点,此外TOP51+房企降幅也达到了1.45个百分点,TOP31-50梯队房企成本下降了1.44个百分点。

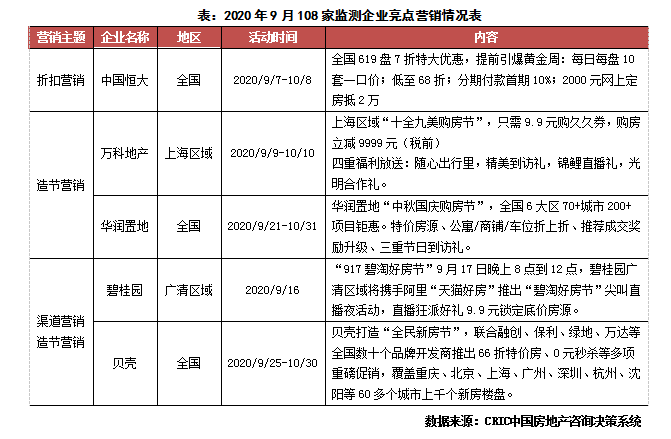

04 营销策略

本月折扣力度平稳,房企携手渠道营销

核心观点

9月作为“金九银十”传统购房季,以恒大(03333)、碧桂园(02007)为首的房企集团层面营销活动增多。折扣方面除个别房企之外,本月折扣普遍9折以上,特价房保持低位。恒大继8月打出78折后,进一步加大营销力度,9月619盘低至7折, 每日每盘10套一口价特价房,低至68折。

营销活动方面,碧桂园、万科(02202)、华润置地(01109)等房企在全国或区域层面推出造节营销活动,如万科上海区域“十全九美购房节”,华润置地“中秋国庆购房节”等。渠道方面动作频频,9月16日天猫与易居发布战略合作推出“天猫好房”,次日碧桂园广清区域携手“天猫好房”推出“碧淘好房节”。此外贝壳联合融创(01918)、保利、绿地等全国数十个品牌开发商推出66折特价房等多项促销活动,覆盖全国60多个城市上千个新房楼盘。

中秋节恰逢十一黄金周,可以预计整个“银十”期间房企仍将积极推出各式营销活动,但由于整体折扣维持较低水平,利润空间有限,大幅度降价不会出现,更多仍是通过造节、特价房以及渠道等方式吸引潜在客户。

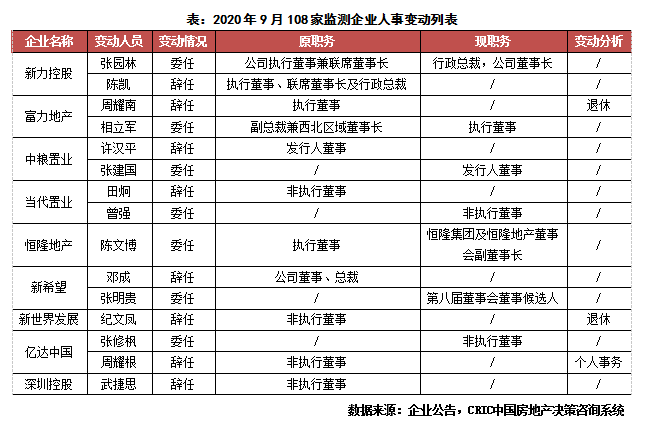

05 人事变动

陈凯履职半年辞任,张园林兼任行政总裁

核心观点

9月,房地产企业高层人员变动风潮趋渐平静,典型房企高层曝光次数明显减少,从108家监测企业的人事变动情况来看,9月整体变动频率及变动数量均较上月有大幅降低。

9月7日,新力控股(集团)有限公司发布公告称,陈凯辞任公司执行董事、联席董事长及行政总裁职务,10月1日期生效。据了解,陈凯辞任是因为其需投放更多时间于个人及其他事务,其已确认彼与董事会并无意见分歧,亦无其他有关辞任的事宜须提呈公司股东及香港联合交易所有限公司注意。与此同时,新力控股将委任公司执行董事兼联席董事长张园林为公司行政总裁,并调任为公司董事长,同样是自2020年10月1日起生效。

9月11日,恒隆发布公告宣布,恒隆集团及恒隆地产的执行董事陈文博获委任为恒隆集团及恒隆地产董事会的副董事长,于2020年9月13日起生效。陈文博为陈启宗(恒隆集团及恒隆地产董事会董事长)的儿子、陈谭庆芬女士(一项信托基金(本集团主要股东)(该信托成立人)的孙儿,现时负责发展及设计部、项目管理部(包括其下设的资产保证及优化部)和成本及监控部。

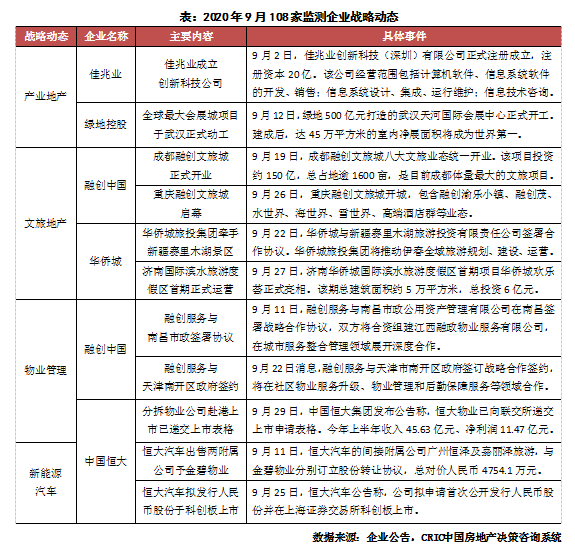

06 战略动态

成渝两座融创文旅城开业

恒大物业IPO

核心观点

本月房企多元化业务主要集中在产业、文旅地产板块,此外融创和恒大在物业管理和新能源汽车方面有动作。其中,产业地产方面,佳兆业成立创新科技公司,有助于打造其“科技+产业+金融”战略模式下的全链条产业生态体系。绿地耗资500亿打造的武汉天河国际会展中心正式开工,该项目建成后室内净展面积将成为世界第一,有望拉动武汉会展经济的上下游产业发展。文旅地产方面,融创在成都和重庆的文旅城相继开业,共同拓宽了西南版图。华侨城旅投集团则与新疆赛里木湖旅游投资有限责任公司签署合作协议,助力伊春全域旅游高质量发展。物业管理方面,融创物业服务集团有限公司分别与南昌市政公用资产管理有限公司和天津市南开区政府合作签约,将在物管领域开展合作。

恒大在物管和新能源汽车领域有新进展。物管方面,自7月宣布分拆物业管理公司上市的计划后;8月中旬引入华泰国际、腾讯(00700)、中信等14家战略投资者,涉及总交易金额约为235亿港元;于9月29日递交上市申请表格。新能源汽车方面,恒大汽车出售两附属公司予金碧物业,表示将集中资源致力其开发整车制做业务。此外在9月25日发布公告称,拟申请首次公开发行人民币股份并在上海证券交易所科创板上市,募集资金拟用于新能源汽车研发、生产及营销网络建设项目和补充营运资金。

融创在全国布局12座文旅城,迄今已有10座开业。9月19日,成都融创文旅城启幕,开业期间客流量达30万人次,一周后重庆融创文旅城开业。至此融创在全国布局的12座文旅城又开2座,累计达10座。融创文旅城主打一站式吃住娱购游的生活体验,包含多种业态,对人群有较大吸引力。在2019年,融创济南、重庆、昆明三大文旅城项目就进入全国单项目销售排行榜前十,住宅销售均破百亿。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP