港股打新 | 合景悠活(03913)还能续写物企IPO的神话吗?

本文来自微信公众号“胖猫财富”。

由合景泰富(01813)分拆上市的合景悠活(03913)今天起招股。胖猫之前分析过分拆物业股上市是港股ipo 的新的趋势,感兴趣朋友可以会看。

胖猫宏观|港股打新两种新趋势分析,所有失去是为了更好地得到

下面胖猫第一时间为大家分析合景悠活投资价值及申购策略。

招股概况

股票名称:合景悠活(03913)

招股日期:10月19日-10月22日招股

发行股份:发行3.83亿股,其中90%为配售,10%为公开发售。

发售价:7.1元-8.3元

每手股数:1000股

所属行业:物业服务

入场费:8211.93港元

暗盘交易:2020年10月29日

上市日期:2020年10月30日

保荐人:农银国际、华泰国际

绿鞋:有

基石:合景悠活共引入8名基石投资者,合共认购1.2亿美元(约9.36亿港元),占发行股份32.06%。高瓴资本将投资5000万美金,Orchid China and LMA SPC、嘉实国际、雪湖资本、Valliance、中国联塑(02128)、OP Capital、Aspex分别认购1000万美金,锁定期为6个月。

合景悠活投资价值分析

胖猫分析新股系列会对每一个港美股新股,根据公司财务状况分析,行业前景及IPO表现,新股中签率预估,保荐人往绩,基石投资者、超额认购倍数及估值水平七大指标,综合评级新股的投资价值,各项指标从一星级(★)到五星级(★★★★★)。

公司概况

合景悠活发展于2004年,最初以提供住宅物业管理服务为主,两年后开始延伸至商业物业管理。2009年,合景悠活跟随合景泰富将版图从广州拓展至全国37个城市。合景悠活按总在管建筑面积计,在中国排行第七,在大湾区排行第五。按总收入计,合景悠活于2019年在中国提供商业营运服务的物业管理公司当中排行第六。同年,本集团占整体中国物业管理市场总在管建筑面积约0.09%。据中国指数研究院发布的2020中国物业服务百强企业,合景悠活排名第17位。

指标一、公司财务状况分析(胖猫评级★★★)

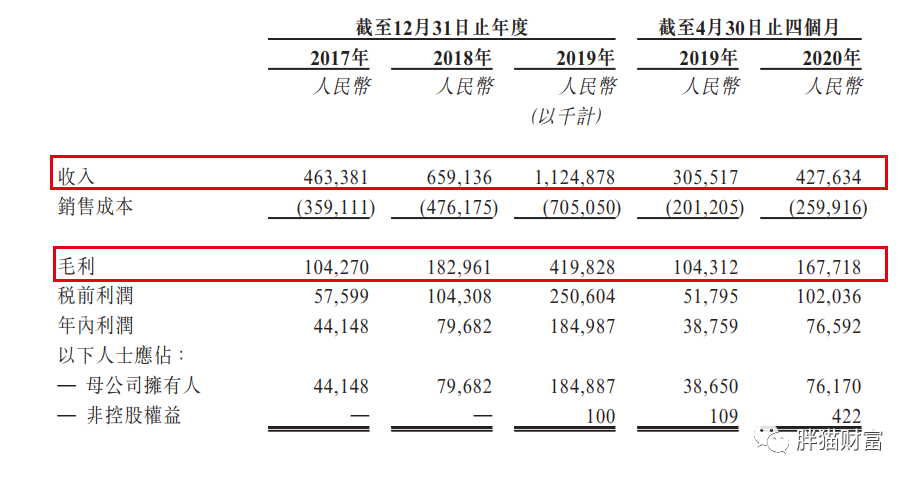

营业收入:2017年至2019年,公司实现总收入分别为4.63亿元、6.59亿元和11.25亿元,复合年增长率达到55.8%。截至今年4月末,公司营收约4.27亿元,同比增长40%。

净利润:2017年的4410万元增至2018年的7970万元,再增至2019年的1.85亿元,复合年增长率为104.8%。截至今年4月末,公司净利润为7660万元,同比增长77.4%。

毛利率:从2017年的22.5%升至2018年的27.8%,继而增长至去年的37.3%。截至今年4月末,其毛利率到达39.2%。

业务结构:2017年至今年4月末,住宅业务板块的收入分别约为3.45亿元、4.28亿元、7.59亿元及2.93亿元,分别占总收入的74.5%、64.9%、67.5%及68.5%。商业物业板块的收入分别约为1.18亿元、2.31亿元、3.66亿元及1.34亿元,分别占总收入的25.5%、35.1%、32.5%及31.5%。

【胖猫分析】

合景悠活高收入高增长高毛利却摆脱不了对合景泰富高依赖!

住宅业务管理服务的收入前两年全部来自合景泰富集团及其合营公司、联营公司或其他关联方,外拓为零。近两年虽有所降低,但仍处于87%左右的高位。值得注意的是,住宅业务板块的社区增值服务近几年增长势头迅猛,2018年至去年其收入增幅达788%,今年前4月与去年同期相比也大幅增长423.9%。受益于此,合景悠活的整体毛利率从2017年的22.5%升至2018年的27.8%,继而增长至去年的37.3%。截至今年4月末,其毛利率到达39.2%。

商业物业管理服务对合景泰富的依赖程度更高,近两年其占比在95%左右浮动。去年,来自第三方物业发展商的收入贡献率只有4.1%,截至今年4月末也仅5.6%。

反观母公司合景泰富财务状况不容乐观,急需物业公司上市输血。

今年半年报显示,合景泰富净利润36.6亿元,规模净利润35.2亿元,二者同比降幅均超过4成。同时,其毛利率也同比微降至32.9%,去年毛利率更是创下上市以来的最低纪录。除此之外,前几年激进圈地之后,合景泰富杠杆率持续走高。2017年至2019年,其资产负债率分别为78.32%、79.07%、82.78%。同期现金流净额分别为-94.69亿元、-22.72亿元、-42.76亿元,已经多年告负。

指标二、行业前景及IPO表现(胖猫评级★★★)

住宅物业:中国住宅物业管理市场的估计市场规模于2019年末达到人民币4,850亿元。中国100大物业管理公司管理的住宅物业的平均建筑面积由2014年的18百万平方米增至2018年的56百万平方米,复合年增长率为32.6%。

商业物业:中国100大物业管理公司管理的办公室及零售商业物业平均建筑面积急升至2018年6.4百万平方米及4.8百万平方米,复合年增长率分别为26.6%及25.6%。就收入而言,中国100大物业管理公司提供的办公室管理服务于2018年达到总收入人民币248亿元,2015年至2018年间的复合年增长率为19.3%。同期,中国100大物业管理公司的零售商业物业管理服务总收入由人民币45亿元上升至人民币116亿元,复合年增长率为36.7%。

近来,房地产宏观调控、金融监管政策不断升级。房企融资困难愈演愈烈,债务压力百上加斤。在此背景下,房企巨头分拆轻资产物业上市,进行二级市场融资是缓解当前资金压力最重要的途径。

从同行业打新行情看,在疫情及宏观经济不确定下,资金偏向寻找高确定性+高成长性板块。内地物业股与带B的未盈利生物科技股堪称最受市场热捧的两大板块,今年的新股平均超购倍数都在百倍以上,暗盘与首日均全线飘红,打新收益的确定性较强。不过由于前2只兴业物联、烨星集团与超购倍数反差太大的IPO行情表现,以至于后来的物业新股认购倍数都落后于带B股,整体涨幅也远不及医药股。

指标三:新股中签率预估评分(胖猫评级★★★)

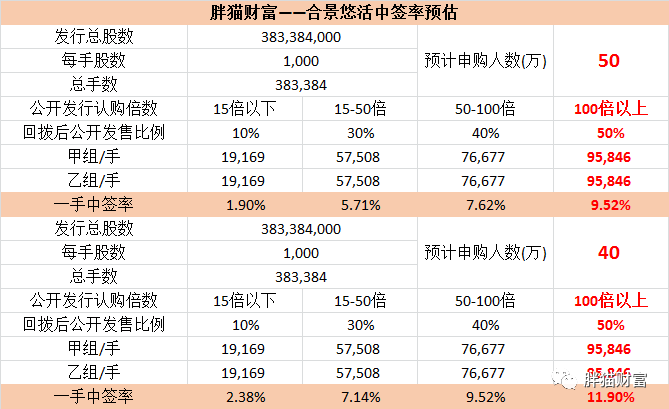

【胖猫分析】从中签率角度看,由于此次合景悠活入场费8211.93港元,入场费定价偏低,预计申购人数在40-50万人左右比较合理,甲乙组各95,846手,供货相对第一服务和卓越商企服务较高,根据历史同行业IPO行情看,预计超购不会超过100倍,公开发售回拨至50%。此次合景悠活供货较足,预计一手中签率在10%左右,预计申购200手稳中一手,中签水平尚可。

指标四:保荐人往绩评分(胖猫评级★★★)

农银国际

华泰国际

【胖猫分析】

本次上市由农银国际、华泰国际联席保荐。主要看第一保荐人的表现,第一保荐人为标的公司的保荐人和稳价操作人均为农银国际融资有限公司,历史上共保荐了21家企业上市,首日录得9涨6平6跌,破发率28.6%。近一年共计9个项目,首日表现5涨4跌,农银国际整体表现较平淡。

第二保荐人华泰国际,历史上共保荐了14家企业上市,首日录得8涨2平4跌,破发率约33.3%。今年以来有4个项目,沛嘉医疗-B是与摩根士丹利联席保荐且担任副保荐人,开拓药业-B和立德教育均是独家保荐。2只未盈利生物科技股暗盘与首日全线上涨,立德教育则是一涨一跌,威海银行一跌一平。

在港股IPO市场,存在一个正向循环。投行能力越强,就能拿到越多的优质项目,一旦优质项目首日表现很好,准备上市的优质项目也就更愿意找这些能力强的投行合作,典型的如国际顶级投行摩根士丹利、高盛。相比之下,农银国际能拿到的项目较为一般。

指标五:基石投资者评分(胖猫评级★★★★)

合景悠活共引入8名基石投资者,合共认购1.2亿美元(约9.36亿港元),占发行股份32.06%。高瓴资本将投资5000万美金,Orchid China and LMA SPC、嘉实国际、雪湖资本、Valliance、中国联塑(02128)、OP Capital、Aspex分别认购1000万美金,锁定期为6个月。

【胖猫分析】整体来说,港股IPO有基石比没基石好,基石知名度越高越好,基石越多越好,认购比例越高越好。合景悠活此番IPO获得了高瓴、雪湖在内的国内知名资本的青睐,同时设有6个月禁售期,能一定程度提振市场信心。

需要注意的是最近高瓴资本频繁出手,10月13日高瓴资本斥资10亿元拿下CDMO龙头凯莱英440.53万股,9月2日高瓴资本斥资9亿参与了恩捷股份定增,高瓴资本港股打新了先声药业基石锁定43.8%,其中高瓴资本认购5000万美元。虽然今年以来高瓴资本作为同时参与一级二级市场的私募机构实现了高达年化 30% 以上的回报率,使得高瓴资本如今炙手可热,但高瓴资本在其得以的医疗黄金赛道上是越走越远,胖猫认为高瓴出手,小伙伴们也不能盲目抄作业,要有自己独立的判断。

指标六:超额认购倍数(胖猫评级★★★★)

【胖猫分析】按照目前市场这个热度。应该会超过40万人打,预测孖展会超100倍,加上高瓴站台,以及目前依旧火热的物业股概念,合景悠活在资本市场上大概率会认购火热。

指标七:估值水平评分(胖猫评级★)

按全球发售完成后的股份(假设超额配股权未获行使)2,017,810,233股,及7港元-8.13港元的招股价,可得上市总市值约141亿港元-164亿港元,相比于万科物业、碧桂园服务等大体量房企物业公司,合景悠活上市后属于中体量。

物业板块自2016年以来估值持续扩张,远期滚动市盈率已由2016年初的15倍左右上升至当前的35倍左右。但近两个月的业绩行情对板块的催化作用有限。同时,在存量股票估值处于高位的情况下,大中型优质公司新股集中上市对存量股票的负面影响大于正面,使得板块整体估值承压。

2019年度净利润约人民币1.85亿元,根据人民币兑港币最新汇率1: 1.1531,折合约2.13亿港元,计算得出静态市盈率(PE)约66倍-77倍,估值水平相当高。胖猫认为物业公司合理市盈率应该在10-20倍左右,这两年上市的物业公司估值普遍偏高,物业股的估值或者利润最终会趋向于合理,未来将慢慢矫正过来。整体看来合景悠活估值处于很高的水平,直逼行业龙头保利物业,估值上没有给上市预留水位,同时合景悠活盈利高度依赖地产母公司合景泰富,未来想象空间有限。

胖猫综合评级:★★★ (可谨慎申购)

胖猫点评

在房地产金融政策不放松、房企融资持续收紧的大环境下,叠加疫情影响,各大房企资金压力巨大,分拆物业赴港IPO成为房企青睐的融资方式之一。从物业板块的股市表现来看,除了碧桂园服务、永升生活服务及新城悦服务股价比较坚挺外,同业的股价普遍都由高位下跌两至三成,物业板块估值整体承压。合景悠活上市本身估值水平很高,再加上物业板块回调,预计上市不容乐观!合景悠活很难成为一飞冲天的资本神话,大概率是物业股高增长“春天”的落日余晖。

基本面上看,公司近年收入、利润及在管建筑面积增速,均保持较快的增速,成长性不错。不过,在管建筑面积体量比较小,基本上都是住宅物业,后续增长也乏力,大多数业务来源于大股东合景泰富,未来业绩增长面临一定的挑战,中长期投资价值待定。

需要注意的是,根据此前公布的分拆方案,合景悠活上市后,合景泰富不拟保留合景悠活已发行股本任何权益,合景悠活将不再为合景泰富附属公司。这意味着,上市后,合景悠活从附属公司变为独立关联公司。合景选择“非同寻常”的分拆方案的原因在于,相较于附属公司,合景变物业公司为独立关联公司,是为了募集更多资金,成就更高的估值水平。

虽然合景悠活管理层如意算盘打的很响,且拉到高瓴资本站台增色不少,但一心寻求“独立”的合景悠活羽翼尚未丰满。从获取业务渠道来看,很大程度上合景悠活还高度依赖合景泰富的“供养”,同时定价估值缺乏诚意,独立之路慢慢其修远兮。

短期从IPO的角度看,该股有绿鞋,无首次公开发售前投资,有基石投资者,估值较高。保荐人过往业绩一般。不过内地物业股在港IPO属仅次于未盈利生物科技股的热门板块,今年以来同行业首日与暗盘全部上涨,合景悠活打新确定性较高,投资者热情十足。该股入场费不高,发售数量较多,预估一手中签率在10%左右。综合各方面情况来看,对该股的IPO行情表现持谨慎乐观态度,但料涨幅期待值或有限。

胖猫实操

资金量较为充裕的小伙伴们可以谨慎申购。资金量不太充裕的小伙伴可以放弃申购,留给后面确定性更高的标的。

胖猫此次申购:

甲组选用5个账户现金申购,其中2个账户辉立白嫖。

乙组不申购。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP