中信证券(06030)2020年三季报点评:各项业务稳定增长,信用减值情况值得关注

本文来自微信公众号“华创非银”

事项:

中信证券(06030)公布三季报,今年1-9月实现累计营收419.95亿元,同比+28.13%;归母净利润126.61亿元,同比+20.32%。加权平均ROE为7.17%,较去年同期增加0.49个百分点。

点评:

经纪业务市占率有望提高,信用减值拖累整体业绩。公司前三季度经纪业务手续费净收入85.35亿元(同比+49.66%)。20年前三季度市场风险偏好上行,股票日均交易额较上年同期增加58.60%至8629.45亿元,带动经纪业务收入大增,公司收入增速高于市场成交额增速,或是市占率进一步提升所致。利息净收入18.31亿元(同比+2.55%),主要是利息支出部分增速稍高(同比+14.44%)。公司前三季度信用减值损失50.27亿元,其中三季度单季度计提29.93亿元,预计为受市场波动影响,重资本业务计提增加所致。

股权+债权融资规模同比提高,投行收入规模保持领先水平。投资银行业务手续费净收入44.93亿元(同比+50.72%)。2020年公司IPO家数27家(去年同期为20家),增发25家(去年同期为9家);首发金额341.35亿元,同比+22%,作为主承销增发金额401.07亿元,同比+142%。债承方面,前三季度公司债和企业债承销家数368家(去年同期为255家),承销金额2141.46亿元,同比+31%。受益于领先的销售定价能力,公司投行业务竞争力或将进一步提升。

持仓公允损益同比转正,资管业务收入受益于理财需求实现高增速。投资收益154.46亿元(同比+24.39%),公允价值变动收益7.43亿元(同比转负为正),自营业务合计收入161.89亿元(同比+33.49%)。公司三季末交易性金融资产规模为4549亿元(较上年末+28%),公司交易业务有序扩张,稳定的收益率有助于维持ROE水平。资产管理业务手续费净收入53.94亿元(同比+31.55%),公司转型主动管理效果明显,华夏基金持续贡献(三季度单季实现净利润4.07亿元)。

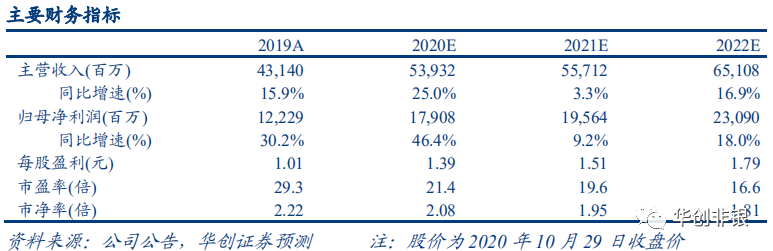

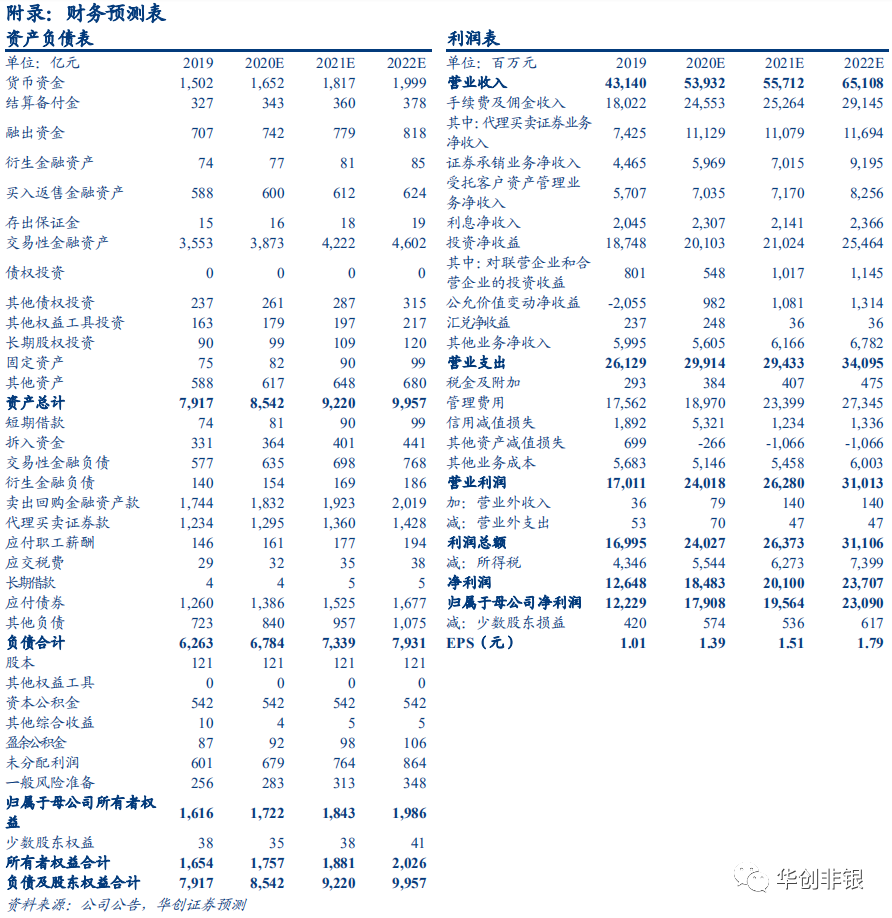

投资建议:公司资本实力强,业务能力优,龙头地位稳固。当前公司投行股权、债权承销金额保持行业领先地位,经纪业务市占率或将还有上升空间,业绩有望冲击新高度。因此我们调整2020/2021/2022年EPS预期为1.39/1.51/1.79元(原预测值1.34/1.56/1.84元,根据市场变化而调整),BPS分别为14.21/15.21/16.39元,对应PB分别为2.08/1.95/1.81倍,ROE分别为9.75/9.95/10.90%。基于行业龙头集中进一步演绎,公司在资本充足度、业务规模等多方面领先行业,我们给予2020年业绩2.5倍PB估值,维持目标价至35.5元,维持“推荐”评级。

风险提示:创新业务发展受阻,金融监管趋严,公共卫生事件反复,市场风险偏好下行。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP