比亚迪股份(01211)三季报点评:爆款车型开启上行周期,新车放量+手机恢复提升盈利

本文来自微信公众号“新兴产业汇”。

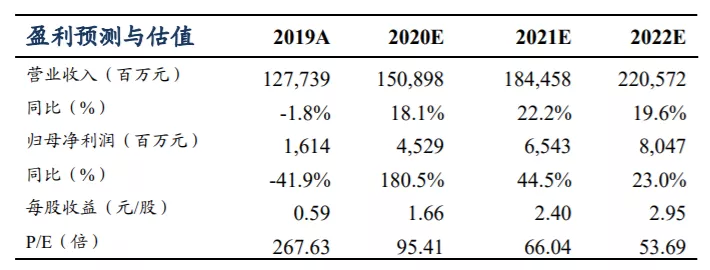

盈利预测与预估

投资要点

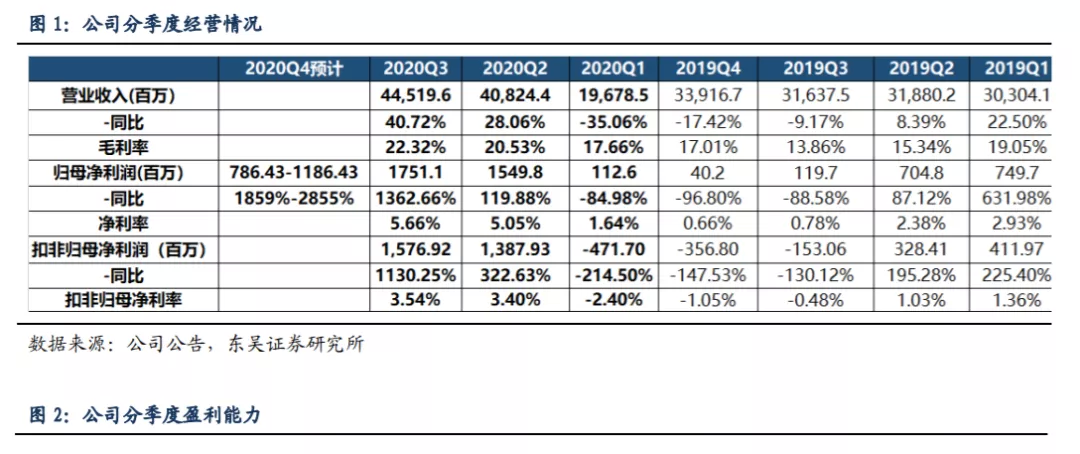

Q3计提减值2.1亿,利润接近预告下限,符合预期:2020年前三季度比亚迪(01211)营收1050.23亿元,同比增长11.9%;归母净利润34.14亿元,同比增长116.8%(此前上修业绩预告,归母净利润预计为34亿-36亿);扣非净利润24.93亿元,同比增长324.5%,其中非经常性损益主要为政府补助10亿元。20Q1-3毛利率为20.75%,同比增加4.71pct;净利率为4.67%,同比增加2.65pct。

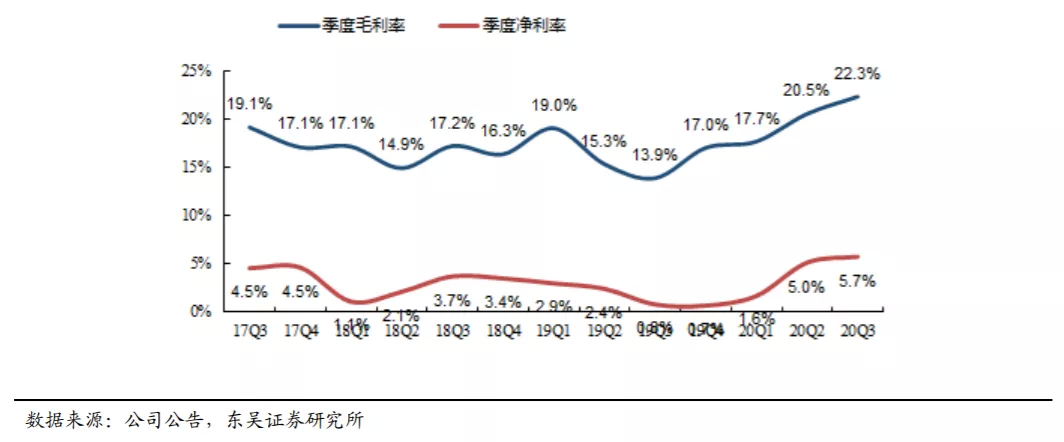

Q3毛利率历史新高:20Q3公司实现营收445.2亿元,同比增加40.72%,环比增长9.05%;归母净利润17.51亿元,同比增长1362.66%,环比增长12.99%,扣非归母净利润15.77亿元,同比增长1130.25%,环比增长13.62%。盈利能力方面,Q3毛利率为22.32%,同比增长8.45pct,环比增长1.78pct,基本为历史新高;净利率5.66%,同比增长4.88pct,环比增长0.61pct;Q3扣非净利率3.54%,同比提升4.03pct,环比提升0.14pct。Q3计提减值损失2.1亿元,同比增加415%。

全年业绩预告42-46亿,预告较为谨慎,略低于预期:公司预告20年全年归母净利润42-46亿,同比增长160-185%,中值44亿。其中20Q4单季度归母净利润7.86-11.86亿元,同比增长1859%-2855%,环比下降32%~55%,预计Q4手机业务景气度持续改善,电动车新车型销量继续爬坡,但公司处于谨慎考虑,业绩预测仅包括主业,未考虑非主业的业绩贡献。

汉、唐发力,盈利能力好于预期:分车型看,汉、唐销量表现强劲,汉7月上市,产能逐月爬坡,9月销量0.56万辆,环比增长超过40%,Q3合计销量1.08万辆,以高配版本为主。预计比亚迪汉单车毛利率30%左右,单车毛利7-8万。唐DM上市带来新增需求,9月唐家族销量5,085辆,环比增长211%,Q3销量8314辆,环比翻番。新版唐采用DM4.0系统,预计单车毛利率20%以上,单车毛利4万以上,带动整体盈利水平提升。

20年电动车销量预期20万辆,21年我们预计增速50-100%:Q1-3累计电动车销量11.1万辆,预计Q4销量8-9万辆,市占率20%,对应20年销量接近20万辆,同比下降10%。21年汉和唐继续发力toC端,预计两款车单月销量合计1.5万辆以上,全年贡献销量约20万辆。21年我们预计销量增速50-100%,对应销量30-40万辆。

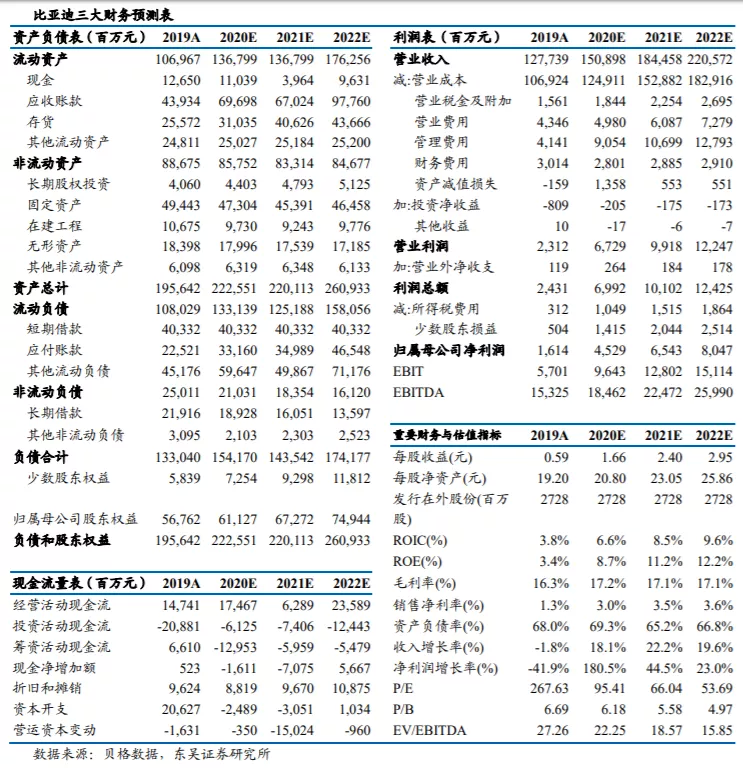

盈利预测与投资评级:预计 20-22 年净利润 45.3/65.4/80.5 亿元,同增 181%/45%/23%;对应 PE 95/66/54倍。考虑到公司为国内电动车龙头,新技术新车型开启新周期,维持“买入”评级。

风险提示:电动车销量不及预期

正文

Q3计提减值2.1亿,利润接近预告下限,符合预期。2020年前三季度公司营收1050.23亿元,同比增长11.9%;归母净利润34.14亿元,同比增长116.8%(此前上修业绩预告,归母净利润预计为34亿-36亿);扣非净利润24.93亿元,同比增长324.5%,其中非经常性损益主要为政府补助10亿元。20Q1-3毛利率为20.75%,同比增加4.71pct;净利率为4.67%,同比增加2.65pct。

Q3毛利率历史新高。20Q3公司实现营收445.2亿元,同比增加40.72%,环比增长9.05%;归母净利润17.51亿元,同比增长1362.66%,环比增长12.99%,扣非归母净利润15.77亿元,同比增长1130.25%,环比增长13.62%。盈利能力方面,Q3毛利率为22.32%,同比增长8.45pct,环比增长1.78pct,基本为历史新高;净利率5.66%,同比增长4.88pct,环比增长0.61pct;Q3扣非净利率3.54%,同比提升4.03pct,环比提升0.14pct。Q3计提减值损失2.1亿元,同比增加415%。

全年业绩预告42-46亿,预告较为谨慎,略低于预期:公司预告20年全年归母净利润42-46亿,同比增长160-185%,中值44亿。其中20Q4单季度归母净利润7.86-11.86亿元,同比增长1859%-2855%,环比下降32%~55%,预计Q4手机业务景气度持续改善,电动车新车型销量继续爬坡,但公司处于谨慎考虑,业绩预测仅包括主业,未考虑非主业的业绩贡献。

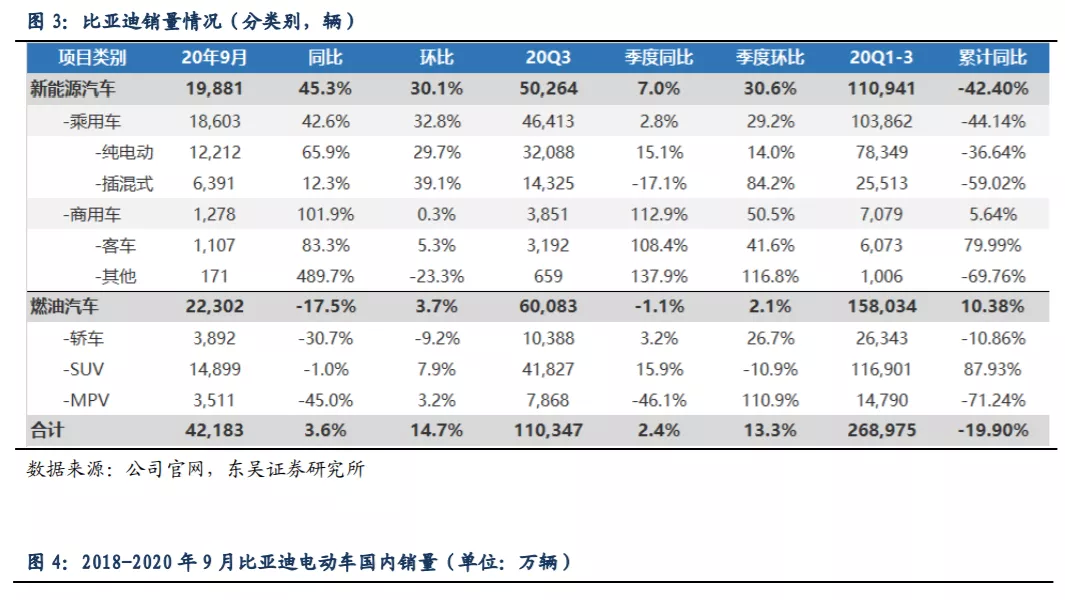

Q3燃油车销量平稳,电动车贡献主要增长。燃油车Q3销量6万辆,同比下滑1.1%,环比增长2.1%,基本稳定,宋Pro为最大亮点。比亚迪新能源汽车环比明显恢复,Q3销量为5.03万辆,同比增长7.0%,环比增长30.6%,主要受益于汉和唐DM的推出;其中纯电动乘用车3.21万辆,同比增长15.1%,插混销量1.43万辆,同比下降17.1%。

汉、唐发力,盈利能力好于预期。分车型看,汉、唐销量表现强劲,汉7月上市,产能逐月爬坡,9月销量0.56万辆,环比增长超过40%,Q3合计销量1.08万辆,以高配版本为主。预计比亚迪汉单车毛利率30%左右,单车毛利7-8万,盈利能力好于预期。10月汉排产预计8000辆,环比增长25%。产能仍受限于刀片电池和碳化硅材料短缺,后续产能继续爬坡仍具备持续放量潜力。唐DM上市带来新增需求,9月唐家族销量5,085辆,环比增长211%,Q3销量8314辆,环比翻番。新版唐采用DM4.0系统,预计单车毛利率20%以上,单车毛利4万以上,带动整体盈利水平提升。

20年电动车销量预期20万辆,21年我们预计增速50-100%。Q1-3累计电动车销量11.1万辆,预计Q4销量8-9万辆,市占率20%,对应20年销量接近20万辆,同比下降10%。21年汉和唐继续发力toC端,预计两款车单月销量合计1.5万辆以上,全年贡献销量约20万辆。21年我们预计销量增速50-100%,对应销量30-40万辆。

电池装机持续增长,刀片产能扩张顺利。Q3电池动力及储能装机合计3.27gwh(预计动力装机2.5gwh,储能0.7-0.8gwh),同比增长38%,环比增长32%。其中9月比亚迪动力电池及储能装机1.27gwh,同比+59%,环比增长34%,持续明显恢复。目前刀片电池产能迅速投放满足汉的需求,预计下半年宋Plus和秦EV均会切换刀片铁锂电池,单车盈利改善约3000元。目前刀片电池成本0.6-0.65元/wh,且公司储备二代刀片电池,工艺进一步改进,成本有望继续下行,持续改善盈利。公司加速刀片产能扩张,预计刀片电池产能年底达13gwh,明年再扩13gwh。同时电池业务加速外供,国内已经配套北汽、长安等;海外丰田(TM.US)、戴姆勒、福特(F.US)、奥迪等均有合作,预计海外22年开始放量。

新机发布潮+新业务放量,电子业务利润逐步恢复。预计电子业务贡献11-12亿利润,环比提升10%左右。三四季度为新机发布潮,行业需求逐步回暖,预计Q4行业景气度将进一步提升。同时今年苹果产业链突破新的产品线,三季度产线逐步投产开始放量,预计21年将成长为苹果核心供应商,预计pad产线供货份额40%以上。公司专注行业中高端产品,盈利能力好于同行。

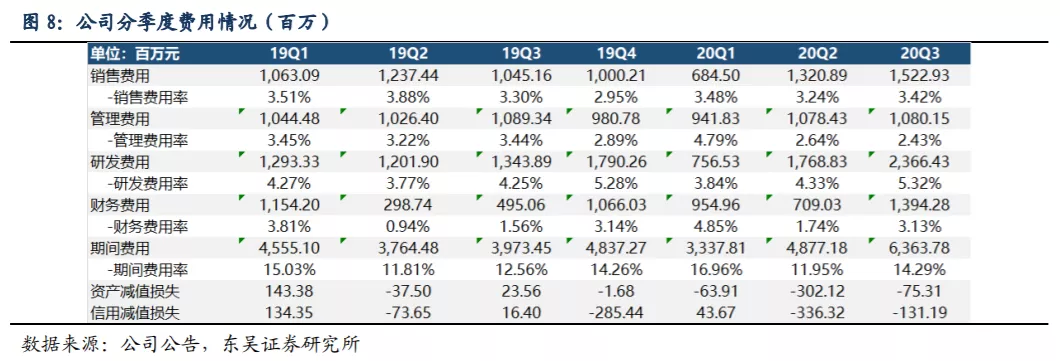

汇率变动拉高财务费用,研发投入创新高。2020年前三季度公司三费合计145.79亿元,同比增长18.59%,费用率为13.88%,同比增长0.78pct。20Q3销售费用15.2亿元,销售费用率3.4%,同比增0.1pct;管理费用10.8亿元,管理费用率2.4%,同比降1pct;财务费用13.9亿元,财务费用率3.1%,同比增1.6pct,主要为汇率变动所致;研发费用23.7亿元,研发费用率5.3%,同比增1.1pct。公司前三季度计提资产减值损失4.41亿;计提信用减值损失4.24亿。20Q3公司计提资产减值0.75亿;计提信用减值损失1.31亿,其中主要为坏账损失。

存货增加,Q3经营性现金流改善。报告期末公司存货为328.93亿,较年初增加28.63%,较上季度末增加18%;应收账款389.08亿,较年初下价格11.44%,较二季度末下降11.39%;期末公司合同负债74.2亿元,较年初增长65%,较二季度末下降11%。20Q3单季度公司经营活动净现金流为131.25亿,同比上升122.56%,环比增长23.94%;资本开支为26.81亿,同比下降28.12%,环比增长4.54%。账面现金为131.82亿,较年初增长4.2%。在建工程75.27亿,较年初减少29%,较二季度末减少36%,固定资产531.91亿元,较年初增长8%,主要系固定资产转固所致。

盈利预测与投资评级

预计20-22年净利润45.3/65.4/80.5亿元。同增181%/45%/23%;对应PE 95/66/54倍。考虑到公司为国内电动车龙头,新技术新车型开启新周期,维持“买入”评级。

风险提示

电动车销量不及预期。

三大财务预测表

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP