海外市场如何押注2020年美国大选

本文来自 微信公众号“华创宏观”。

报告摘要

一、投资摘要

1. 民粹主义和美联储货币政策弱化是2020年总统大选驱动金融市场的主要原因。

2. 过去100年在任总统寻求连任遇到经济衰退几乎都会失败,仅有的成功案例也是出现在低失业率环境中。

3. 拜登的经济政策更强调政府干预,既强调总需求管理,也强调“有限度”的全球化。

4. 押注拜登胜选的交易主要是做空美元&美债、做多清洁能源相关标的。

5. 波动率交易显示基于拜登胜选的通胀预期定价或将转向。

二、风险提示

美国大选结果延迟公布

报告正文

2020年美国大选倒计时已不足一周,金融市场围绕这次大选的押注也进入白热化。投资者之所以对本次大选严阵以待,主要原因大致有两点:

一是美国社会极化程度持续扩大,加上公共卫生事件的影响;两党总统候选人的施政纲领中,经济相关议题受民粹主义和种族问题的影响越来越大;这些影响产生的不确定性是金融市场无法对冲的,因而只能调整投资组合反映不同候选人的支持率变化。

二是央行货币政策刺激经济的边际效力大不如前。特别是美联储公布新政策框架——平均通胀目标制(AIT)以后,基本排除了实施负利率的可能性。潜在的利率曲线控制(YCC)让美联储的货币政策弱化成为政府财政政策的补充手段。不同候选人采取的财政刺激方案有很大差异,随之总量层面的通胀预期、行业层面的企业营收前景也不同。

前者是社会问题通过选举体制向金融市场反馈,属于自下至上的传导;后者是财政政策取代货币政策成为经济刺激主导力量的反映,属于横向自右向左的切换。

1. 经济增长和美国总统竞选连任的关系

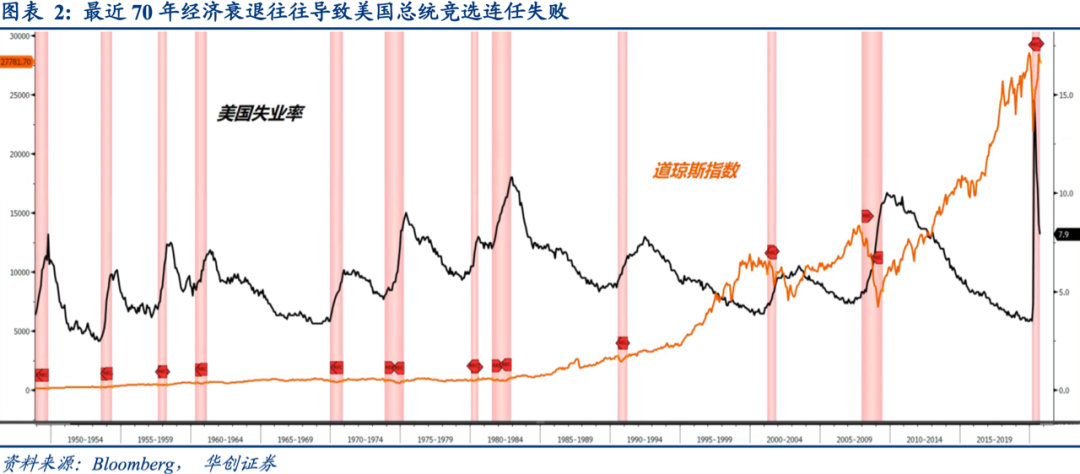

1970-2020年在任总统寻求连任遇到经济衰退,那么无一例外都会失败。例如1976年时任总统福特(Gerald Ford)、1980年时任总统卡特(Jimmy Carter)以及1992年时任总统老布什(George Bush)概莫能外;三个时点上美国失业率基本维持在7%-9%之间。

如果把时间再往前追溯,1920-1970年在任总统寻求连任遇到经济衰退,时任总统胡佛(Herbert Hoover)1932年失败了,当时美国失业率超过20%;但也有杜鲁门(Harry Truman)1948年成功连任的例子,当时美国失业率4%;单从以往的案例看,过去100年里在任总统寻求连任遇到经济衰退都会失败,仅有的成功案例也是在低失业率的前提下才出现。

截止今年9月份美国失业率为7.9%,特朗普竞选连任很可能重蹈之前几位总统的覆辙,无法获得第二个任期。

2. 简述拜登的经济政策

特朗普执政的四年以“美国优先”为经济政策的主轴,减税和发起贸易争端是主要手段;如果拜登当选的话,他会如何塑造未来四年美国的经济政策呢? 其竞选网站的公开文件显示,拜登的经济政策重心放在两个方向:重振美国制造业和科技创新、基础设施现代化和清洁能源建设。我们从金融市场重点关注的三个方面梳理:

(1). 财政刺激:2万亿美元投入清洁能源领域,4000亿美元用于购买美国制造的商品,3000亿美元是美国政府研究开发(R&D)方面的新增投资,另外还有1200亿美元投入到劳动力技能培训和黑人大学。整个财政刺激规模合计2.82万亿美元。

(2). 产业政策:拜登的产业政策几乎贯穿了整个经济政策框架,大致分为两个部分:一是如何确保上述大规模财政刺激更多的拉动国内需求,阻止联邦政府开支外溢到其他国家。二是争夺全球高科技制高点,推高跨国企业海外所得税率,吸引关键供应链回归美国。

(3). 贸易政策:拜登的贸易政策并不像特朗普那样关注贸易收支,而是聚焦供应链层面。买美国货、与和盟友合作一起降低这些国家对美国竞争对手供应链的依赖、一起向其他施压以解决钢铝行业的产能过剩问题。

整体来看,拜登的经济政策框架比特朗普更强调政府干预,这种干预既强调总需求管理,也强调“有限度”的全球化。前半部分不同于特朗普政府奉行的供给管理,或者说滴入式(Trickle-down economics)式经济政策,更强调财政刺激快速下沉,以带动名义工资增长;后半部分也不同于特朗普政府奉行的“美国优先”政策,拜登并不追求绝对贸易平衡;但是对全球化持保留态度,希望美国和盟国组成一个缩小版的全球供应链体系。

3. 押注拜登胜选的交易

金融市场认为拜登几乎肯定会击败特朗普,以此为基础进一步押注民主党还会获得国会控制权,从而出现民主党同时掌控白宫和国会的局面。准确的说,这种民主党横扫(Blue Sweep)的场景才是未来市场趋势的关键,针对美国大选的押注,可以分为三个层面阐述:通胀预期、行业概念以及波动率。

(1). 通胀预期交易

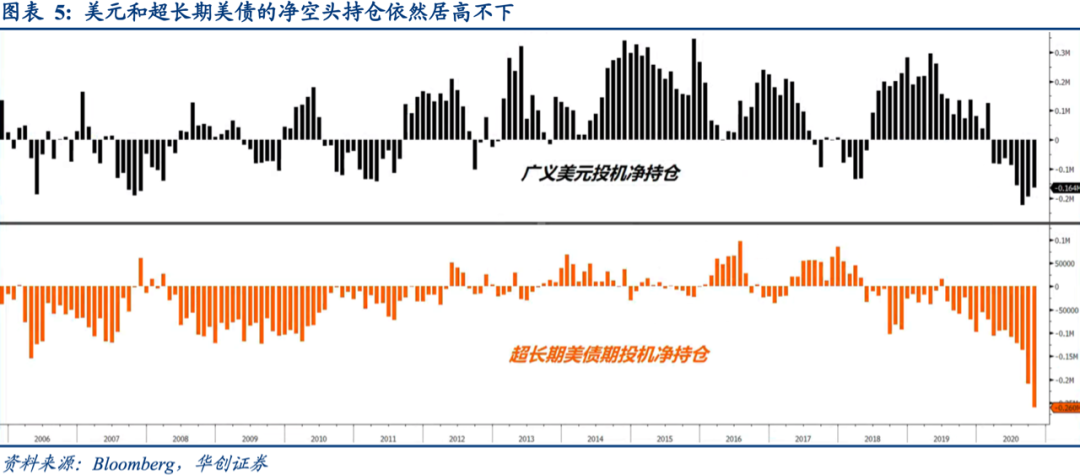

如果拜登上台,大规模财政刺激将提振美国内生增长动力,同时财政赤字扩大将让美元贬值。由此产生的通胀上行预期导致做空美元和美债交易盛行,并衍生出押注美债利率曲线陡峭化的交易。从交易持仓上看,截止10月27日超长期美债投机净空头为26万份,再度创下2005年以来最高水平,比第一轮总统辩论之前增加近10万份。同时广义美元投机净空头持仓为164000份。虽然比第一轮总统辩论之前减少近7万份,但绝对水平仍位于2011年以来最高水平。美元和美债的净空头持仓居高不下,市场对于民主党横扫局面坚信不疑。

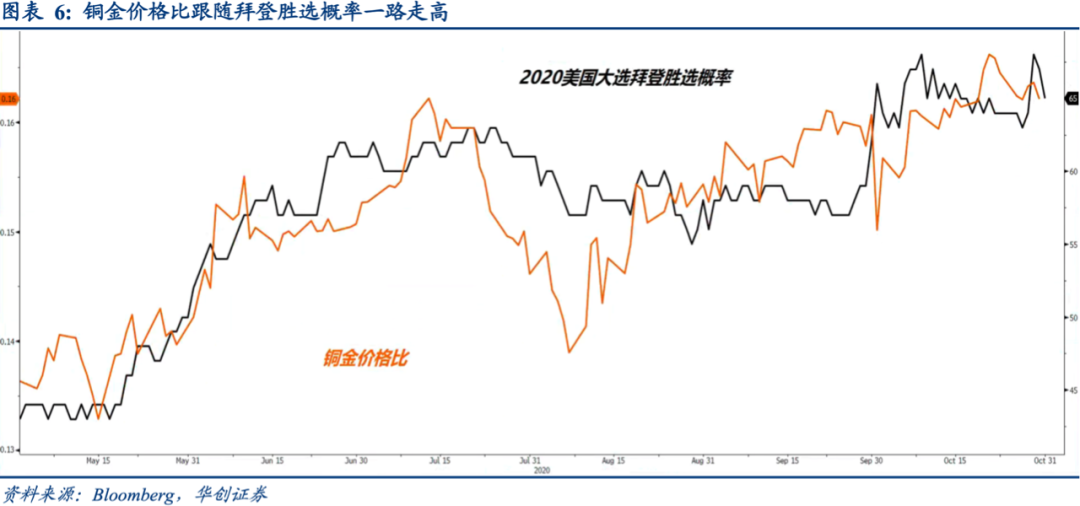

除了直接做空美元和美债交易,还可以通过做多铜金价格比来为拜登胜选定价,这个交易是押注周期上行的传统方法,相当于一个周期/防御的类股票组合,押注企业营收增速跑赢长债利率。如果把黄金视作美元流动性指标,期铜视作美元套利活动指标,做多铜金比还对应做多离岸人民币。

(2). 行业概念交易

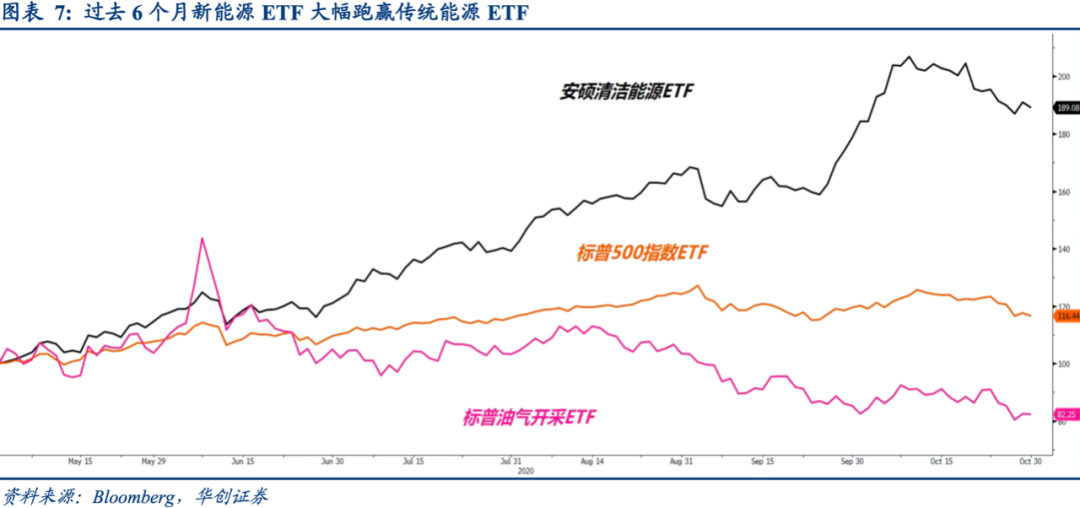

如果拜登上台,大规模基建刺激和清洁能源投资将使得相关行业受益。对于新能源部分的押注是最明显的。过去6个月跟踪标普全球清洁能源指数(S&P Global Clean Energy Index)的安硕全球清洁能源ETF(ICLN)上涨了89%,同期标普500指数ETF(SPY)涨幅只有16%,标普油气开采ETF(XOP)则是下跌18%。基于民主党一贯偏好清洁能源,不支持石化能源发展的路线,一个流行的交易策略就是做多清洁能源ETF,做空传统能源ETF;这个策略还可以由做多景顺太阳能ETF(TAN),做空SPDR能源ETF(XLE)组成。

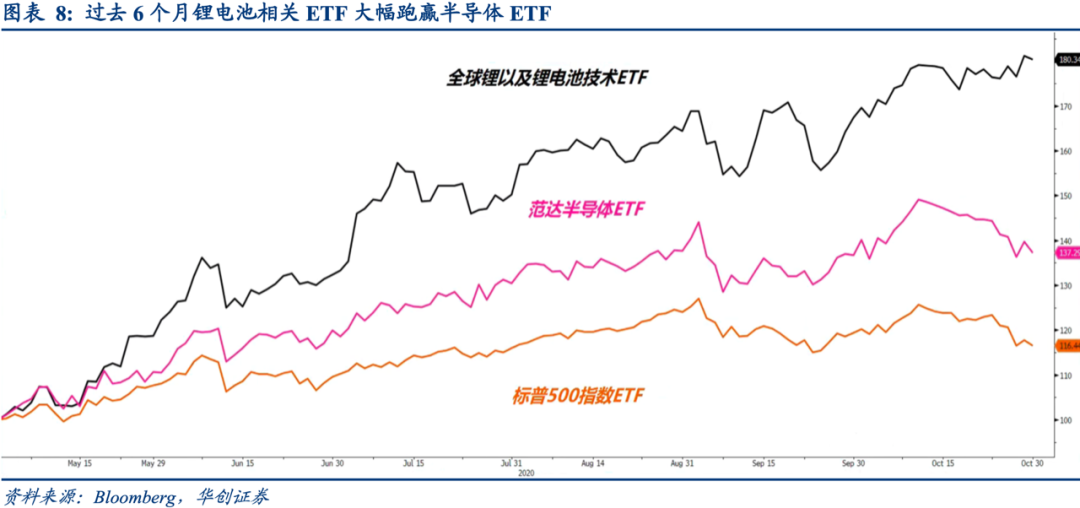

此外拜登还设定了2050年美国要达到“净零”排放目标(Net-zero Emissions),这意味美国政府将大力支持电动汽车产业,相关标的表现也很亮眼,跟踪Solactive全球锂指数(Solactive Global Lithium Index)的全球锂&锂电池技术ETF(LIT)过去六个月上涨80%,同期范达半导体ETF(SMH)涨幅只有37%,不及前者的一半。

(3). 波动率交易

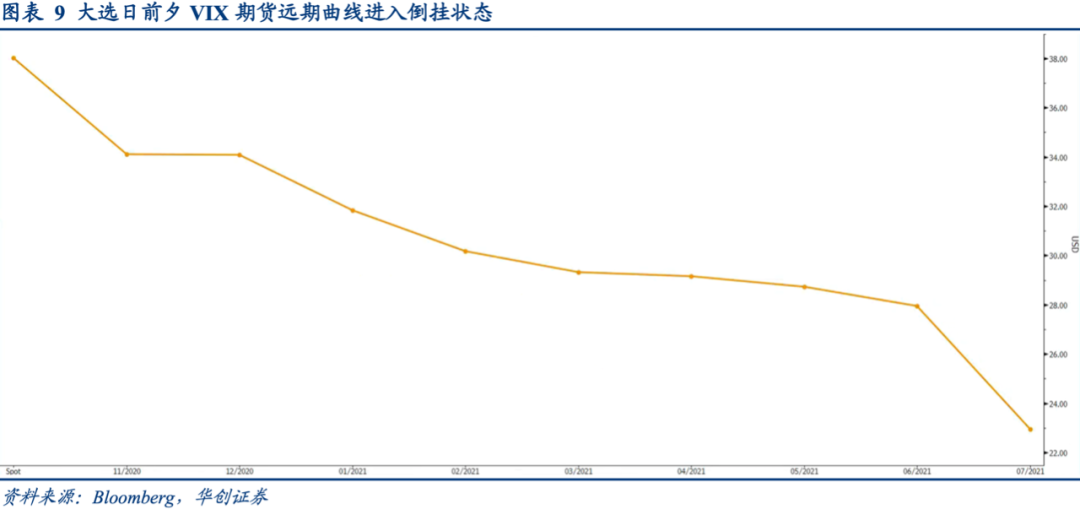

基于基础资产的通胀预期交易和行业概念交易都是方向性交易(Directional Trades),因为押注的是确定性的事件—拜登当选。围绕本次大选的波动率交易却更关注不确定带来的超预期波动。9月份由不同期限VIX期货合约构成的蝶式(Butterfly)组合,暗示尾部风险对冲成本一度升至创纪录高位。随着美国大选临近,VIX期货远期曲线又回到类似今年3月的倒挂形态。短期波动率倾向继续上升。过去3个月VIX指数上涨了36%,标普500指数ETF(SPY)1个月25 Delta看跌期权波动率升至今年6月以来最高水平,显示市场对下行风险对冲需求旺盛。

美债与美元的波动率交易正在转向,显示通胀预期交易可能逆转。一方面是美国公共卫生事件发展和特朗普行为充满不确定性,而且也不知道假如拜登上台优先防疫还是优先刺激经济;另一方面是10年期美德利差扩大,海外美元资产的需求随之上升;安硕超长期美债ETF(TLT)的隐含期权偏斜度(Option Skew)回落,波动率曲线已经转为平坦化,投资者对长端美债利率上行的押注减弱。3个月美元广义风险逆转波动率(Risk Reversal Volatility)也再度升至零以上,期权市场的美元押注从看空转向看多。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP