港股打新 | 金科服务(09666):全国物业第10,高瓴又来了

本文来自微信公众号“量化简财”。

老乡别走、打新还有肉!

擦干眼泪,打新情绪回来了!

新东方-S(09901):一手中签率100%,暗盘涨幅16%+,一手盈利2000+

荣昌生物-(09995):一手中签率90%,暗盘涨幅18%+,一手盈利4500+

都去捡蚂蚁去了,结果把西瓜给弄丢了!!!

钱没挣到,天天在见证历史,真的感觉越来越不会打新了。

新东方乙头中签400手,账面盈利73万,多名群友已拍断大腿~

打新群友关于新东方、荣昌 经典语录,分享大家,仔细品!

我没打,我要是打了,这俩货绝对破

钱没挣到,天天在见证历史

涨了都觉得是自己本事,亏了都觉得是运气不好

今年打新的规律就是所有的规律被打破

你敢上乙组,它就是先声。你一手不打,它就是思摩尔。都上乙组,勉强够利息。现在就是让你们打新人内卷!

赌场是怎么赚钱的:老乡输的差不多准备撤,转眼一看情绪又上来了,那就再试一把吧,结果可想而知。

大赚大亏一念之间。

散户一申购,就砸给你看,庄家太狠了

港股打新就是这样,当没人要的时候,就给你弄个糖果果。

擦干眼泪,让我们一起看看 金科服务!

金科服务(09666),申购截止时2020年11月10日。下面通过对公司基本面分析、招股价、行业、保荐人、市盈率等综合分析,给大家提供本期港股打新的操作建议,仅供参考。

金科服务:西北地区物业服务百强NO1

1 招股信息

股票名称:金科服务(09666.HK)

招股日期:11月5日-11月10日招股

发行股份:发行1.33亿股,其中91%为配售,9%为公开发售。

发售价:41.8元-47.6元

每手股数:100股

所属行业:居民服务

发行市值:282.19亿港币

发行市盈率:69.36倍

入场费:4807.97港元

暗盘交易:2020年11月16日

上市日期:2020年11月17日

保荐人:中信,华泰国际

绿鞋:有

基石:10位基石投资者,包括泰康人寿、高瓴资本、雪湖资本、中金启融基金、UBS Asset Management、Marshall Wace Asia Limited、Aspex Master Fund、WT基金、3W Fund、China Orient Multi-Strategy Master Fund,合共认购26.7亿港元,约占发售股份44.97%,设六个月禁售期。其中高瓴资本张磊认购5000万美元。

2 新股简介

金科服务,2000年成立并自此开始提供重庆市住宅物业管理服务,20年6月底,公司已将物业管理服务的版图由重庆市扩展至中国三个主要地区的24个省、直辖市及自治区的133个城市以及其他地区。自16年至20年连续五年被中指研究院评为「中国物业服务百强企业」中物业服务十强企业之一,连续六年被中指研究院评为西南地区物业服务百强企业第一位。

3 公司业绩

营收:17至19年收入分别为10.4亿人民币、15.2亿人民币、23.2亿人民币,20年首六个月收入13.6亿人民币,近三年复合增长率41.0%,增速较快。

净利润:17至19年纯利分别为1.13亿人民币、1.61亿人民币、3.66亿人民币,20年首六个月纯利2.93亿人民币,近三年复合增长率74.5%,增速较快。

在管面积:近年合同建筑面积及在管建筑面积快速增长,按约33.7%的复合年增长率由截至17年底约1.391亿平方米增至截至19年底约2.486亿平方米。在管总建筑面积按约39%的复合年增长率由截至17年底约6240万平方米增至截至19年底约1.205亿平方米。

公司共有843个已订约物业管理项目,合同总建筑面积约为2.555亿平方米,及我们共有487个物业管理项目,在管总建筑面积约为1.297亿平方米。

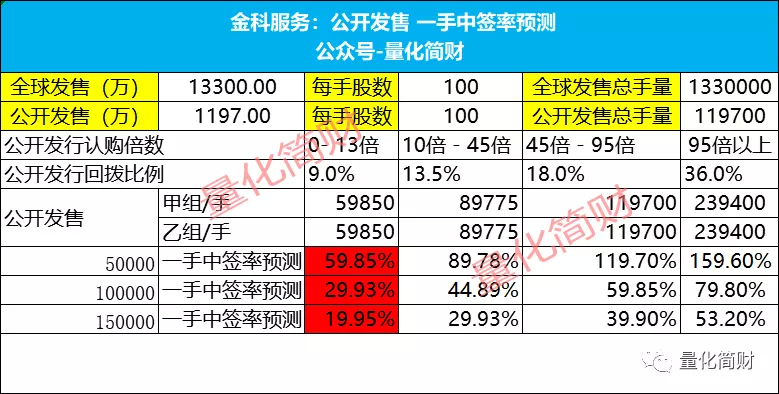

4 一手中签率预测

金科服务:公开发售1197股,每手100股,公开总发行手数:119700手,甲组乙组各59850手。

金科服务 初步预计申购人数会在5~15万左右,超购预计0~15倍以上,一手中签率20%~60%左右,申购5手稳中1手。

后续根据超购倍数,动态调整一手中签率。

5 综合点评及估值分析

金科服务,全国物业排名第10,近三年营收复合增长率41.0%,净利润近三年复合增长率74.5%,物管面积近三年复合增长率33.7%,发行市值264亿~301亿元,发行市盈率61倍~70倍。

金科服务估值分析:

1、上市前融资:曾于2020年5月进行融资,融资价格10.74元(较目前发行就价中位数折价72.9%),当时估值80亿,以此次发售价中间价计估值283亿,也就是半年时间估值暴涨3.5倍,设1年禁售期(2021年5月解禁),前期投资者包括中信证券、阳光新兴、华盖卓信投资、天津卓越、磐信上海、高瓴智成等。短短半年,估值暴涨3.5倍,投资物业股实在太赚了,还好有禁售。

2、发行估值:

金科服务的发行估值贵不贵,我们横向对比一下全国物业排名第3的保利、第12的世茂、第10的金科。

全国物业排名第3:保利物业,截止6月30日,在管面积约3.17亿平方米,合约面积4.93亿平方米。2019年营收59.7亿,净利润5.03亿;今年上半年营收36.01亿,净利润4.11亿,目前市值324亿,动态市盈率51倍。

全国物业排名第10:金科服务:,截至6月30日,在管面积为1.3亿平方米,合约面积2.56亿平方米。2019年营收23.28亿,净利润3.74亿,今年上半年营收13.7亿,净利润3亿,发行市值中位数283亿,预估动态市盈率49倍。 近三年净利润复合增长率74.5%

全国物业排名第12:世茂服务,截至6月30日,在管面积为8572万平方米,合约面积1.26亿平米。2019年营收24.89亿,净利润3.85亿,今年上半年营收15.65亿,净利润2.55亿,目前市值376亿,动态市盈率62倍。近三年净利润复合增长率88%

从保利、金科、世茂横向对比,从资管面积,营收,净利润增长率、发行市值横向对比,金科服务发行市值264亿~301亿元,动态市盈率49倍而言,倒是不太贵,比较世茂服务,都撑起了376亿的市值。我打算再抄高瓴一次作业!

6 申购策略&申购计划

甲组策略:30%的账户现金摸一手

乙组策略:不敢搞

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP