港股打新 | 金科服务(09666)为西南最大物业服务商,10名基石投资者合计认购比例达36.79%

本文来自“涛哥讲新股”

公司简介:

金科智慧服务集团股份有限公司(09666)是西南地区最大的综合智慧物业服务商。按综合实力计,公司自2016年起,连续五年被中指研究院评为中国物业服务百强企业十强之一。

截至2020年6月30日,金科服务共有843个已订约物业管理项目,合同总建筑面积约为255.5百万平方米,其中487个物业管理项目,在管总建筑面积约为129.7百万平方米。

发行概况

股份代码:09666

招股时间:2020-11-05~2020-11-10 12:00

公布结果:2020-11-16

上市日期:2020-11-17

计息日:6天

入场费:4807.97元(100股/手)

市值:282.91亿

市盈率:69.36倍

发售价:41.8~47.6元

香港发售股份数目:1196.2万股(最多回拨至18%的话,甲乙组各11.96万手)

预计1手中签率30%

点评:综合评分6.57分(为各明细项算术平均值)

1. 大市值物业公司,规模接近保利物业了;

2. 估值看似很高,但是业绩高速增长,基本面挺好;

3. 基石投资者数量不少,认购比例不高,高瓴也早就破了金身;

4. 回拨比例低,绿鞋顶得住,每手市值也小,风险不大;

5. 最近物业股连续破发,市场悲观情绪较浓,建议轻仓或者观望。

1、以上限计算,计算市值301亿元,金科服务是大市值新股里面发行价区间偏大的一个,估计看最近气氛不太行,有点摇摆;6分

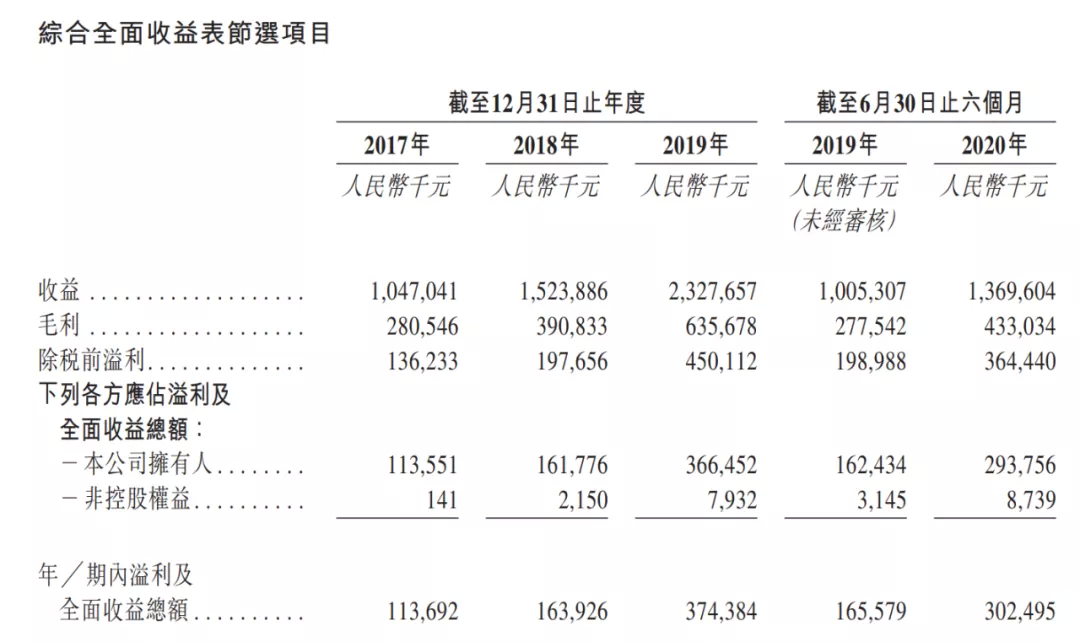

2、以2019年净利润计算,发行市盈率近70倍,看着挺吓人。但是2017~2019年,公司营收复合年增长率约为49.1%,净利润复合年增长率约为81.5%,这么看的话发行估值能接受。而且上半年利润3.02亿,全年利润估计在6亿以上,折合2020年市盈率约40倍,比保利要低;7分

3、保荐人是华泰和中信里昂,中信里昂承担价格稳定人(绿鞋)的角色,这次公开发售部分最多只回拨到18%,绿鞋压力较小;7分

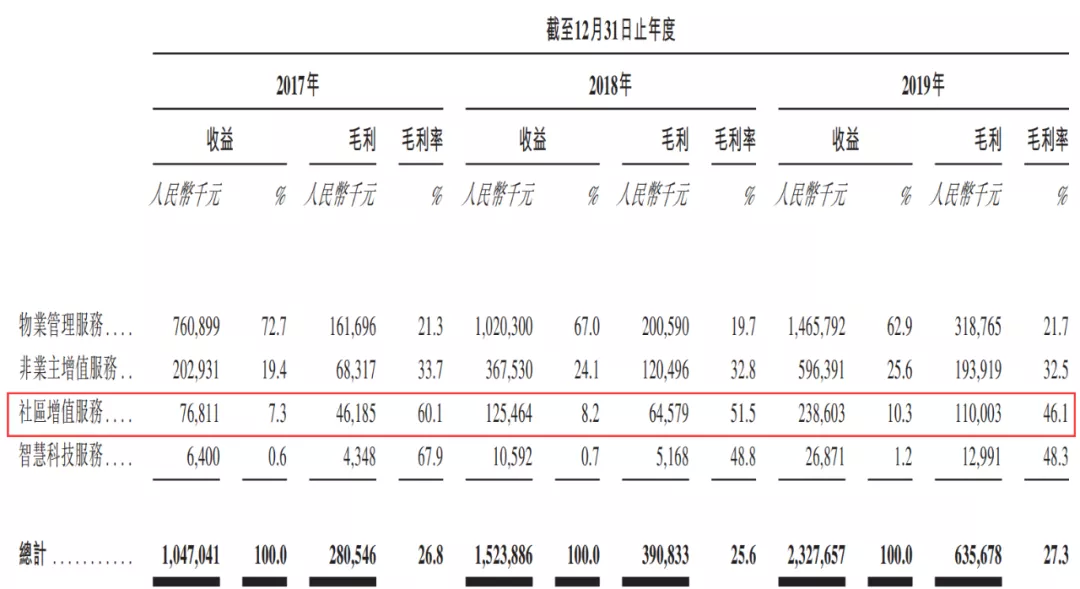

4、作为一家物业公司,通常物业管理服务收入占比最高,2019年金科服务这部分收入占比在63左右,增长也较快。然而更为亮眼的是社区增值服务,增速快,毛利率高。2020年上半年由于公共卫生事件的原因,该业务毛利率大幅下滑,估计下半年能恢复正常;7.5分

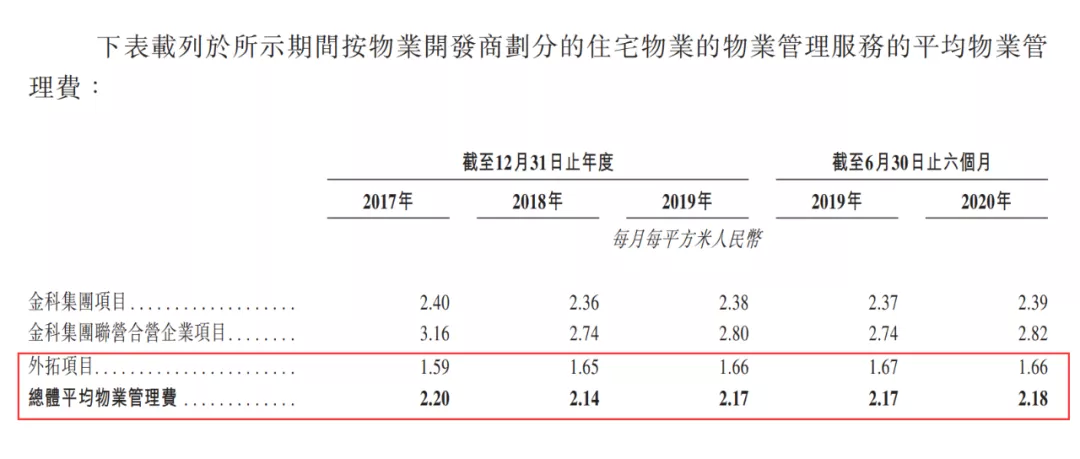

5、金科服务的控股股东是金科股份,其2019年销售面积在中国物业开发商中排名第八,为旗下物业管理公司输送了很多优质项目。从物业费水平来看,内部项目远高于外部拓展的项目。

但是公司任然积极扩张,截止2020年6月30日,包干制协议下所有在管和已签约项目487个,其中外拓项目(来自第三方)291个,占比近60%,外拓项目面积占比为49.9%;7分

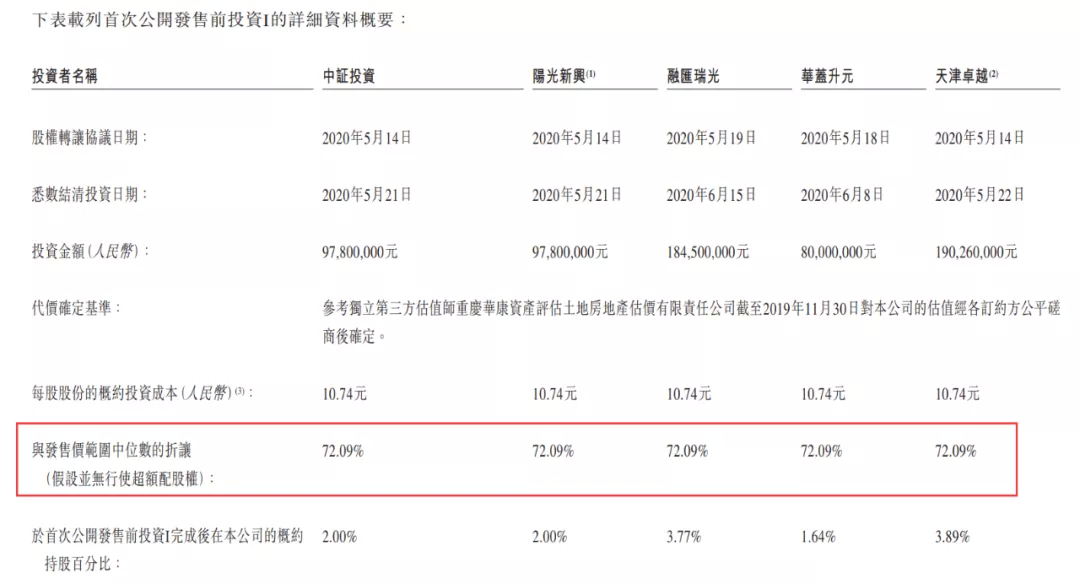

6、2020年5月份做过一轮融资,投资者每股成本价为10.74元,较发行价中位数折让72.09%。半年估值翻几倍,看着让人挺难受的;5分

7、在经历4个物业股连续破发后,金科服务依然吸引了包括高瓴资本在内的10名基石投资者参与认购,合计认购比例为36.79%(以上限定价计算),略低,有凑数的感觉;6.5分

(本文编辑:孙健一)

扫码下载智通APP

扫码下载智通APP