招商证券:资本市场深化改革,证券公司大有可为,推荐中信证券(06030)等

本文来自微信公众号“莲花山士丹利金融研究”,文中观点不代表智通财经观点。

摘要

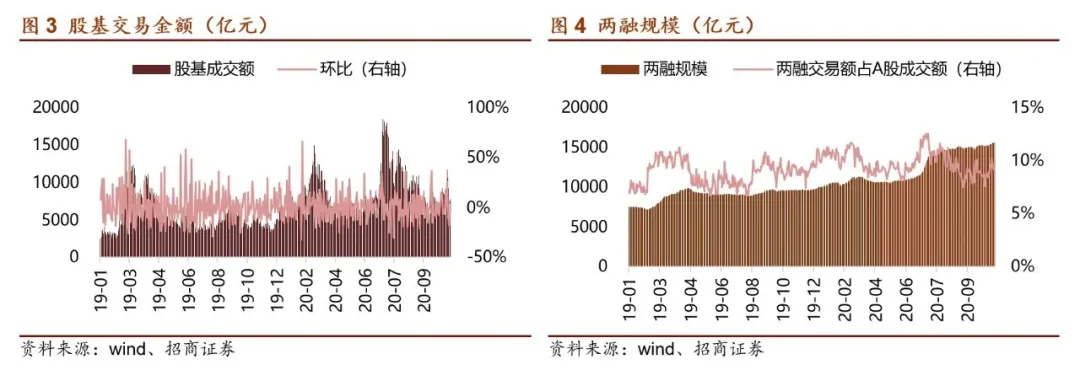

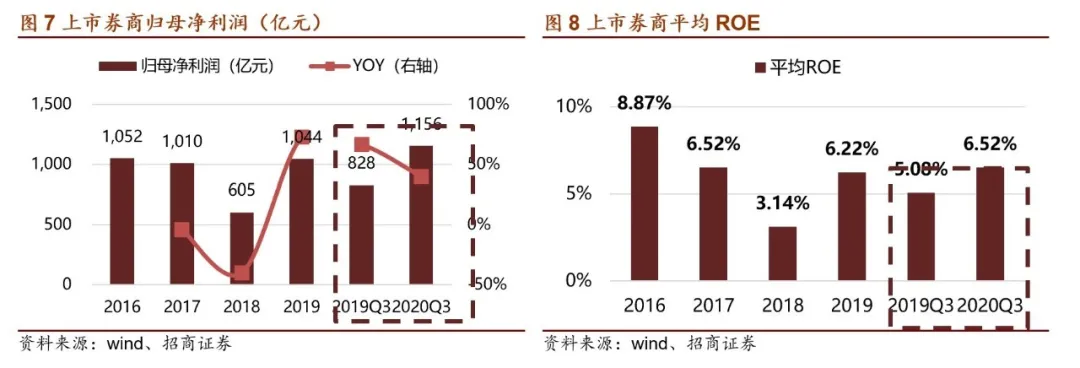

回顾2020:热情高涨、亮点频出。(1)二级市场持续火热。权益市场指数高歌猛进,截至11月15日,上证综指累计涨幅+8.52%;创业板指数累计涨幅+50.54%。指数强势表现拉动交易热情高涨,截至最新日均股基成交金额9079亿元,同比+62%;两融规模高达1.55万亿,较上年末+52%。(2)注册制持续推行,一级市场规模大增。截至10月,IPO规模3952亿,同比+56%。(3)证券公司业绩表现大放异彩。截至三季度末,上市券商合计实现营业收入3650亿元,同比+28%;归母净利润1156亿元,同比+40%。

长期趋势:资本市场深化改革,证券公司大有可为。(1)政策助力券商进入新一轮发展周期,提升直接融资比例打开券商长期空间。全面推行注册制预期明确,证券公司投行业务迎来发展高潮;随着资本市场做大做强,证券公司各项业务空间均有放大。(2)居民资产增加权益配置,证券公司财富管理转型进入实质阶段。(3)证券公司竞争格局不断优化,发展高质量投资银行是监管重要目标。

展望2021:(1)2021年行业支持创新政策将沿着市场化方向继续推进落地,可以预期的政策创新包括试点T+0交易制度、融券制度、场内衍生品新品种以及发行制度继续优化。(2)市场交易热情维持高位,从供需匹配角度出发,一级市场融资规模维持稳定增长,二级市场日均股基交易金额保持万亿水准。(3)证券公司结算模式以及公募基金投顾等新的服务模式不断出现,证券公司对传统三大客群服务能力进一步提升。

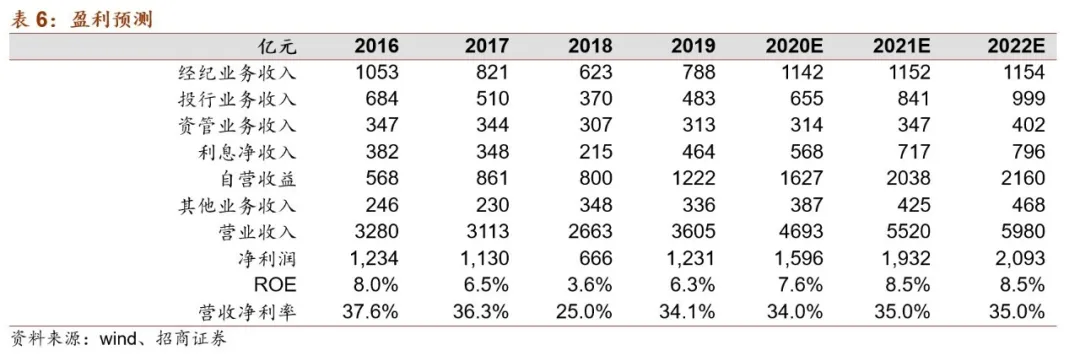

盈利预测:基于2020年经营环境,我们预计全年证券行业实现净利润1596亿元,同比+30%,ROE回升至7.6%。展望2021年,我们预计行业经营环境继续稳中有进,证券行业盈利状况进一步增长,全年净利润1932亿元,同比+20%。

投资建议:维持证券行业推荐评级。一方面政策呵护助力发展,官方明确推动做大做强,资本市场改革加速,证券行业尽享政策红利,后续政策落地仍有期待。另一方面基本面稳定向好,市场交投活跃度及风险偏好均有提升,大趋势加速向好的行业基本面进一步支撑估值。目前证券行业进入新一轮高质量发展时期,行业ROE上行趋势明确。个股推荐:强烈推荐东方财富(市占率提升穿越周期、互联网券商龙头)、中信证券(06030,行业龙头,受益政策支持)、中金公司(03908,业务布局领先行业)。

风险提示:市场活跃度低迷;监管超严,政策复苏不达预期。

正文

一、回顾:2020年精彩纷呈

1、市场:二级市场交易活跃度,一级市场规模复苏

2020年二级权益市场总体表现出色。上半年,市场指数高歌猛进,上证综指一度突破3400点,目前稳定3300点之上;创业板指数更是大涨超50%。截至11月15日,上证综指累计涨幅+8.52%;创业板指数累计涨幅+50.54%。指数走高带动市场交易热情高涨,截至11月15日,日均股基交易量9078亿,同比+62%;两融余额1.55万亿元,较上年末+52%。

注册制在科创版顺利运行,创业板改革火热推进。IPO方面,规模再创新高,截至10月底募集资金规模达到3952亿元,全年有望突破4000亿;数量目前已达321家,预计全年超过350家,仅次于2017年。再融资方面,再融资新政推出定向增发明显回暖。

2、业绩:前三季度表现出色,全年有望再创历史第二

从截至目前的情况看,证券公司在乐观的经营环境中业绩表现突出。截至三季度末,上市券商合计实现营业收入3650亿元,同比+28%;归母净利润1156亿元,同比+40%。前三季度累计净利润已经超过去年全年水平,全年预计在去年高基数背景下继续实现高增长,净利润再创历史第二好。证券公司ROE水平逐步抬升,今年前三季度上市券商平均ROE达到6.52%,较去年同期提升1.44PCT。

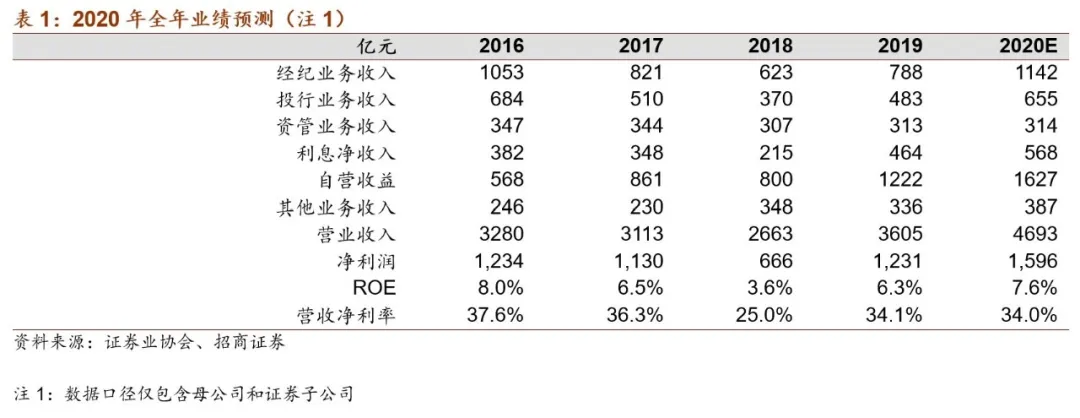

我们预计全年行业实现营业收入3605亿元,同比+30%;净利润1596亿元,同比+30%。其中,经纪业务1142亿元,同比+45%;投行655亿元,同比+36%;资管314亿元,同比+0%;利息净收入568亿元,同比+22%;自营收益1627亿元,同比+33%。

主要假设包括:市场指数全年小幅上涨上证综指年末在3500点左右;全年日均交易量8500至9000亿元;佣金费率下降5%,达2.8%%;两融余额约1.5万亿元,两融利率7.8%;IPO规模达4100亿元,相关费率基本不变。自营业务规模增长6%,收益率达5.5%。

二、长期趋势:资本市场深化改革

1、提升直接融资比例为证券公司创造广阔发展空间

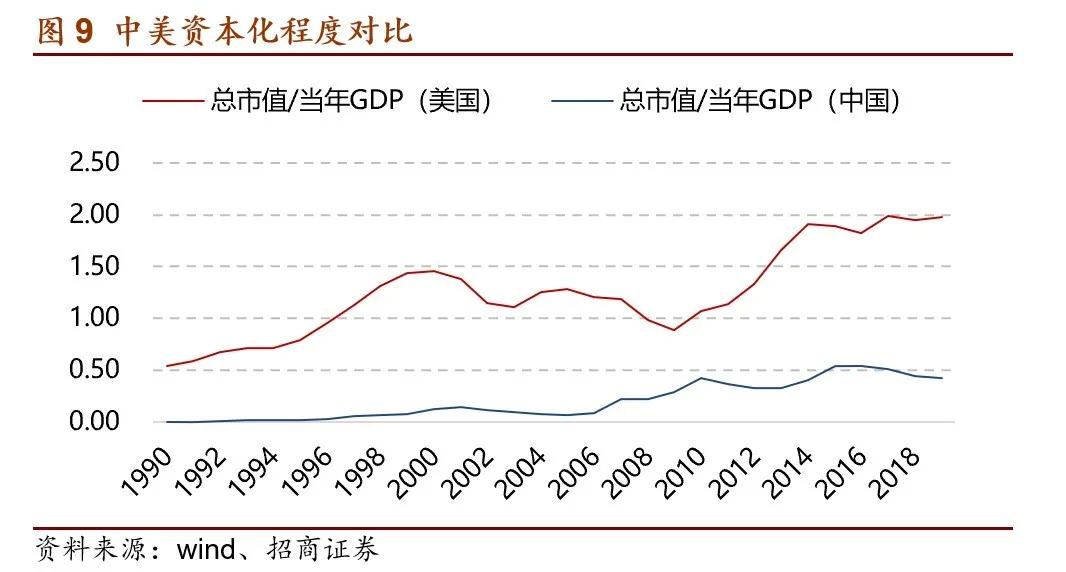

全面深化资本市场改革的背后是推动我国整体融资方式向直接融资转变。提升直接融资比例是推动我国当前经济结构转型的关键之一。按照美国情况测算,2019年美国GDP名义规模21.43万亿美元;三大交易所合计股票市值高达47万亿美元。对比我国,2019年中国GDP名义规模接近100万亿人民币,上市公司合计市值约60万亿。按照美国的比例,我国证券资本化率空间相当广阔,将成为很长一段时间证券行业发展的核心发动机。

大投行的大时代。对比美国资本市场发展情况,我国当前资本市场的发育程度大体与美国上世纪90年代初相当。随后,美国经过约10年的发展,其证券市场总市值达到其当年GDP的1.5倍。类比该过程,假设:(1)未来十年之后,我国证券市场总市值达到当年GDP的1.5倍;(2)未来十年我国GDP年化名义增速为5%,指数年化增速与GDP名义增速相当。那么,十年后我国证券市场总市值将达到240万亿,其中通过一级市场扩张的体量约为140万亿。假设IPO与再融资的比例为1:5,在当前的费率标准下,未来十年仅投行业务的收入空间超过1.7万亿。

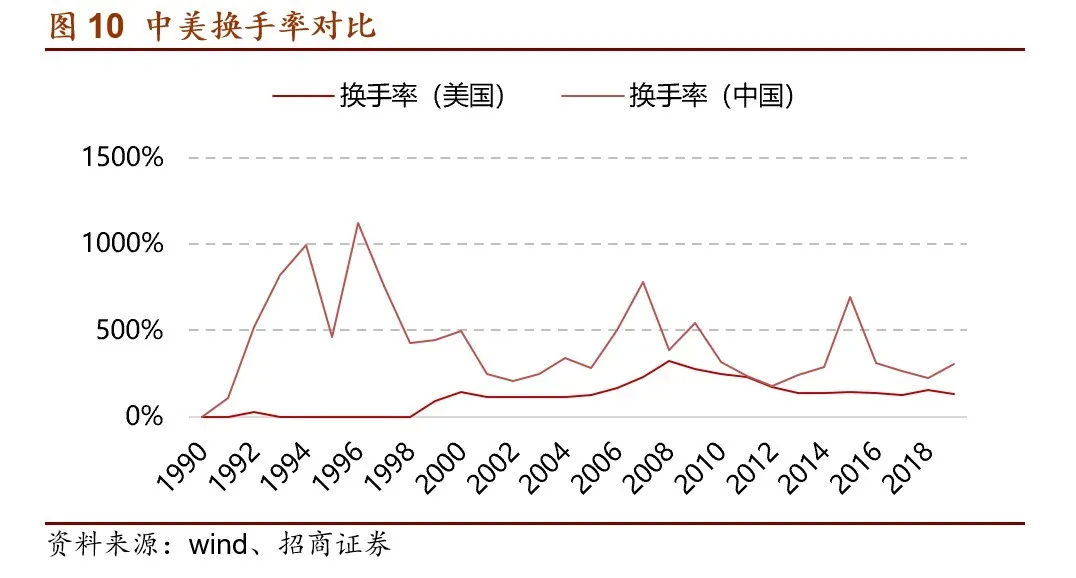

经纪业务创收空间依然可观。资本市场体量的扩张为整体交易金额中枢的抬升提供支撑。以240万亿的市值、年换手率顺应机构化趋势中枢降低至接近美国水平1.5倍计算。日均交易规模依然可以达到1.46万亿,即使净佣金率降低至2%%,行业年度经纪业务收入将达1400亿左右,是证券公司收入的重要基本盘。

2、居民资产增加权益配置,财富管理历史机遇

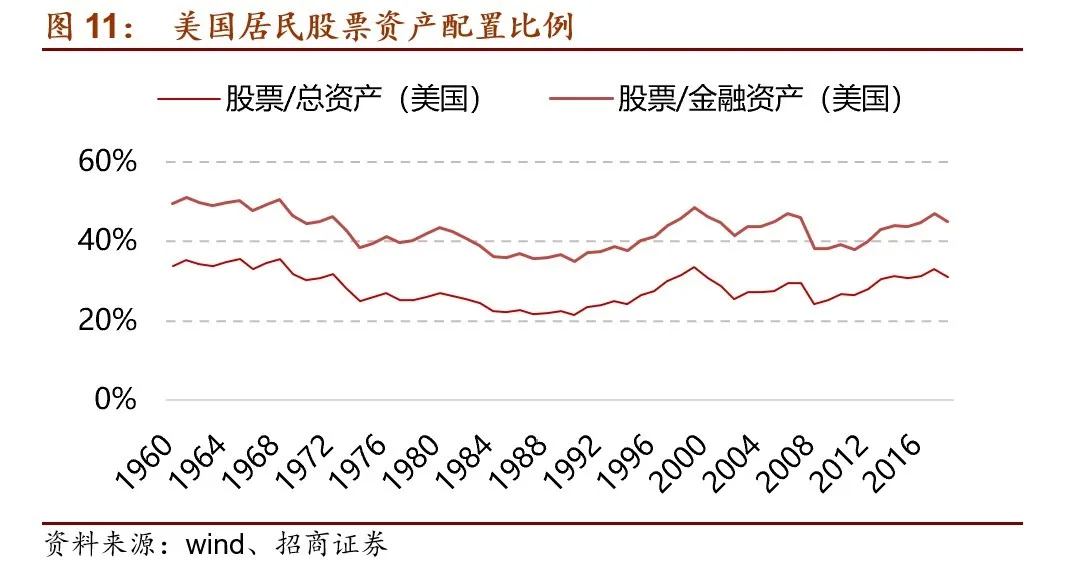

推动融资方式向直接融资转型,资本市场健康发育的关键之一是吸引稳定长期增量资金参与权益市场。以当前我国的现状来看,调整我国居民资产配置结构将是重要一环。长期以来,在间接融资为主背景下,我国居民资产配置以房产和银行储蓄为主,权益类资产占金融资产的比例约为20%、占总资产的比例约为10%。对比美国,美国整体金融体系与我国存在一定差异。融资方式以间接融资为主,资本市场发达,居民权益类资产配置较高。权益类资产占金融资产的比例约为45%、占总资产的比例约为30%。

在居民资产配置结构调整的浪潮下,大资管行业有望快速发展。证券公司财富管理业务和机构业务都将面临重要机遇期。其一,财富管理业务将从“流量模式”向“存量模式”过度。“流量模式”下投资的主动性在客户手上,而“存量模式”转型后,公司向客户稳定收取管理费,管理费模式能够战胜市场波动,进一步提升收入的稳定性。

其二,机构业务服务方式更为立体。主要的机构投资包括公募基金、保险资管、私募基金以及一般企业法人。增量资金不断参与权益市场的过程中,证券公司机构客户客群体量也将随之不断扩张。同时,证券公司对机构客户的服务将更为立体,“主券商”模式将成为必然趋势,业务模式升级后,收入空间将进一步打开。

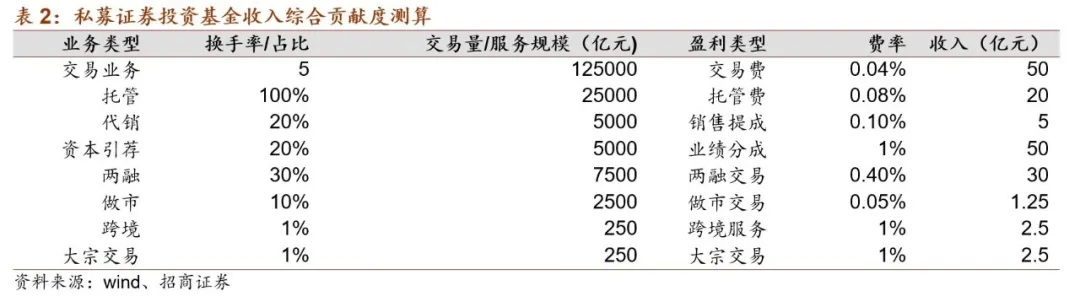

对比目前已经开始实施”主券商”模式的私募基金和普通公募基金:针对公募基金客户的展业模式相对单一,主要通过公募基金代销和投研服务换取公募基金交易分仓的手续费收入。而对于私募基金,除了满足交易之外,还提供包括:托管服务、代销服务、资本引荐服务、做市服务、两融服务、跨境服务和大宗交易服务。当前私募证券投资基金对于证券公司的综合贡献度已经远超公募基金。以公募基金2万亿的证券持有规模,按照相对乐观情况年度5倍换手,以目前8%%的交易费率计算,公募基金全年贡献收入约80亿元。按照私募证券投资基金2.5万亿的规模测算,基于各项业务相对保守的费率假设下,私募证券投资基金全年贡献收入约160亿元。

基于前文假设,若十年后我国股票市场市值达到240万亿,机构化程度达到80%与美国水平相当,那么机构客户的证券持有规模约192万亿(假设其中2/3为企业法人)。按照1倍换手、2%%交易费率、其它服务量和费率基本不变计算,除企业法人外机构客户全年综合收入贡献约2600亿。

3、打造券商航母,引领行业高质量发展

推动证券行业做大做强,显著刺激头部证券公司脱颖而出、加速发展是当前政策引领的明确方向。对头部券商而言,未来一方面享受各类国有资本的资本支持,另一方面受益客户基础优势,将在降低资金成本方面显著拉大与竞争对手差距。同时,丰富服务功能等方面,头部券商有望优先享受政策红利。

银证混业经营或将试点,助力发展高质量投行。在混业经营下,银行强大的资金、渠道、客户等优势,将极大的提升银行系券商的综合实力。对于潜在银行系券商具备的核心优势包括:对优质企业客户的把控能力,对增量零售客户参与权益市场引导能力和在固定收益类产品领域的定价权优势。对于目前领先的头部券商来说,既是压力更是动力,将加速业务层面转型升级,增加对客群的把控能力,加速对标高盛。

整合趋势显现,并购是券商壮大的重要手段。复盘历史,证券行业多轮并购整合或因监管或因市场环境变化驱动,行业格局得以优化。一方面并购重组能够帮助券商拓展区位以及资源,补足业务短板,另一方面并购整合有助于提升行业资源配置效率,以应对外资券商入局的挑战。

行业集中度继续提升。2017年以来上市券商归母净利润CR10已突破70%,在市场相对低迷的2018年更是达到80%,头部券商的资本实力、资本负债管理能力、风险管理能力、业务综合实力优势突出,加之证券公司分类监管的思路明确,监管资源倾向头部券商,预计头部效应将进一步加剧。

三、展望2021:政策与市场或均有惊喜

1、政策将沿着市场化方向继续落地推进

2019年以来进入五年一度的资本市场政策支持周期,竞争性供给侧改革刺激发展,政策落地+消息刺激打开想象空间。证券行业供给侧改革的初衷有二:(1)对当前投资银行发展现状的不满;(2)做大做强资本市场,激发市场活力。引入竞争性是本轮改革政策重要思路,将促进中介机构在制度、效率、意识等多方面实现长足发展,“深改”的政策红利进入高潮期。

资本市场政策红利不断,龙头券商最为受益。包括并购重组松绑、再融资新规、证券公司股权管理推动分类监管、创业板注册制改革等。行业内部受益程度分化,以最为受益的投行、产品创设类业务来看,龙头券商具备风险定价能力、资本实力优势,最为受益。业务试点化,监管资源倾向龙头券商,行业集中度继续提升。

创业板注册制改革影响深远积极。2020年6月证监会发布创业板改革并试点注册制相关制度规则,借鉴科创板成功经验对于发行、交易等制度进行全面革新,进一步深化资本市场改革。8月24日创业板首批企业上市。此次基础性制度改革,重新明确了创业板的板块定位,坚持资本市场不同板块错位发展、有助于加强多层次资本市场的建设并各有侧重,为全面推行注册制打下基础,券商投行业务有望提速。创业板实行注册制后,预计后续企业上市速度将加快,利好投行优势的龙头券商,未来 IPO 或将成为券商机构业务的“核心发动机”,继而对投行及融券、券商 PE、另类投资子公司等业务带来发展机遇。

随资本市场改革深化,后续政策落地仍有期待。我们认为后续改革的主线演绎包括:(1)证券行业内引入竞争,打造高质量投资银行。银行系券商与当前证券公司体系内整合的券业航母在竞争实现发展。(2)上交所与深交所在交易制度市场化推进程度上形成竞争,涨跌幅放宽之后,T+0交易或将是下一步改革目标,将有效激发市场活跃度。(3)引导增量资金进入资本市场,以需求带动供给加速,打造繁荣资本市场,促进直接融资的发展。银行系券商的发展有助促进交易资金和长线资金加速入市,从根本上带动居民增加权益类资产配置。

2、市场热度或将延续

推动融资方式向直接融资转型,健康强化资本市场融资功能需要相对应的市场活跃度。一方面,资本市场全年股权融资规模对应融资供给;另一方面,日均股基交易量反应市场活跃度,体现了资本市场对股权融资的需求。供需匹配的市场,才能健康长久发展。

展望2021年全年,我们看好在改革深化背景下,股权融资规模的继续增长。(1)预计IPO全年融资规模5000亿元左右。其中,全年科创板融资规模与目前节奏保持一致,IPO融资规模达2350亿元。改革驱动下,创业板IPO规模达1350亿元左右。其它板块规模IPO规模1300亿元。(2)再融资新政下,全年融资规模达到1.5万亿。基于上述分析,全年股权融资规模达到2万亿。

回顾2013年以来,市场日均股基交易金额和年度股权融资规模关系,大体上年度股权融资规模是上限为日均股基交易金额的2.3倍左右。展望2021,2万亿股权融资规模对应需要8700亿日均股基交易金额支撑。

四、盈利预测与投资建议

预计2021年证券行业实现净利润1932亿元,同比+20%。主要基于如下假设:

资本市场深化改革持续推进。全年IPO规模5000亿左右,再融资激发非公开发行市场,规模提升至1.5万亿左右。

股票权益市场稳健向好,市场活跃度维持相对高位。日均股基交易量9000亿左右;两融余额1.7万亿。

股债市场稳健向好,自营投资收益率全年5.5%较过去十年平均投资收益率减少0.3个百分点。

投资建议:维持证券行业推荐评级。一方面政策呵护助力发展,官方明确推动做大做强,资本市场改革加速,证券行业尽享政策红利,后续政策落地仍有期待。另一方面基本面稳定向好,市场交投活跃度及风险偏好均有提升,大趋势加速向好的行业基本面进一步支撑估值。目前证券行业进入新一轮高质量发展时期,行业ROE上行趋势明确。个股推荐:强烈推荐东方财富(市占率提升穿越周期、互联网券商龙头)、中信证券(行业龙头,受益政策支持)、中金公司(业务布局领先行业,次新券商)。

风险因素:卫生事件持续时间超预期,经济下行压力超预期,国际市场恐慌情绪相互传染,行业政策落地不及预期,流动性政策宽松节奏不及预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP