美股打新 | 一起教育科技(YQ.US),趁热吃

本文来自微信公众号“爱投资的小熊猫”,文中观点不代表智通财经观点。

建议:一起教育科技(YQ.US)可以申购

趁市场还有热度,身体扛得住,趁热吃(今年卫生事件因素在线教育行业爆发市场也愿给高估值,明后年卫生事件因素消除行业能否还这么高增速还是要观察看看的);

1.行业,8.5分;

在线教育K12赛道,很热;前景是光明的,道路是曲折的;

2.竞争格局,6分;

竞争格局目前不太好,竞争是激烈的,资本扎堆之下,获客成本越来越高高、盈利困难,没钱烧、没有差异化思路的公司要先走一步;

3.公司素质,7分;

好的地方是公司的经营战略个人挺认可的:

①既然叫教育科技公司,还是要体现科技含量,研发这块做的挺不错挺舍得花钱,免费版覆盖了全国1/3中小学;

②其次公司以B端免费的形式引流的方式比较独特,获客成本较低,也比较容易掌握用户数据、培养用户习惯,增加粘性。这是第一步,也是一步好棋,就像腾讯给大家的QQ都是免费的,但你要更漂亮的QQ空间之类的就得花钱买;

不太好或者有隐忧的地方:

①是公司目前的教学口碑似乎相对一般,需要改善。有体验过的家长、老师、同学们可以来说说使用体验或者目前报的谁家的网校吗?

②由于公司非行业龙头老大,整体实力稍逊一筹(更缺钱),目前行业头部公司比较明显了,而且现在行业还在拼烧钱,公司的亏损还在持续扩大,能否持续融资支撑烧钱也是要关注的。

以下是稍详细的分析一、公司介绍:

公司是面对K12的智能教育平台+网校,简单来说就是给学生、老师提供各种教辅软件,然后希望导流到增值服务或者收费网校的,其中目前9成以上收入来自网校辅导。

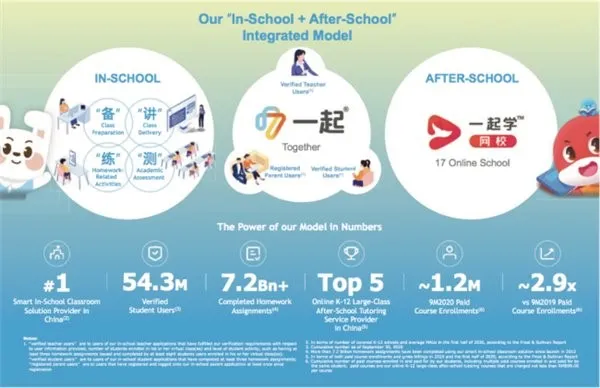

目前,一起教育科技产品以“校内+课后”整合模式运营。其中,校内业务主要由包括学校教育平台“一起小学”以及“一起中学”等子品牌承接,而校外业务主要由家庭教育平台“一起学”、中小学在线学科辅导平台“一起学网校”以及社会教育平台“一起公益”等子品牌承接。

校内业务方面,一起教育科技的校内产品的核心功能是免费的,供老师、学生和家长使用,一起教育科技主要提供智能校园教室解决方案。

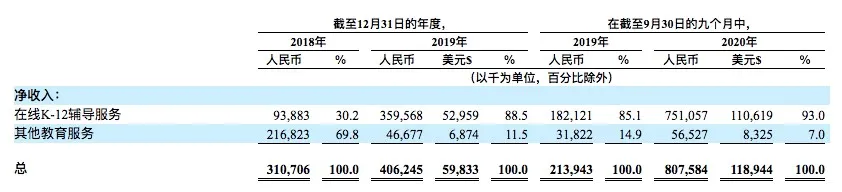

课后业务方面,一起教育科技主要提供在线双师大班课,已经成为公司主要营收来源。2018年,2019年和截至2020年9月30日的9个月中,一起教育科技的在线K12辅导服务营收分别为9388.3万、3.6亿、7.51亿元,分别占总营收的30.2%,88.5%和93.0%。

下面3图说明了公司目前的业务闭环及典型的应用场景。

二、行业前景:

增速惊人,前景广阔

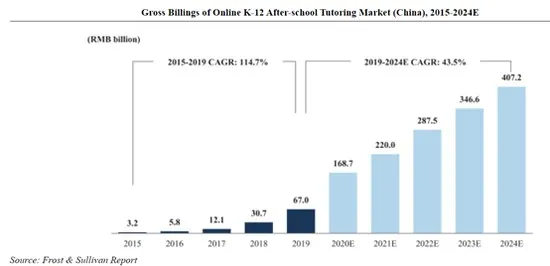

上面公司简介也可以知道公司所处的细分行业是在线K-12辅导市场。沙利文的报告显示,中国在线K-12课后辅导市场的学生总数从2015年的290万增长到2019年的3030万,复合年增长率为102.0%,预计到2024年将进一步增加至9570万,复合年增长率为38.5%。按现金收入(grossbillings)计算,中国在线K-12课外辅导市场总交易额从2015年的32亿元增长到2019年的670亿元,复合年增长率为114.7%,预计到2024年将进一步增长到4072亿元,与2019年相比的复合年增长率为43.5%。

三、行业竞争格局与公司行业地位:

竞争激烈、“烧钱抢人”;公司属于二三梯队,规模差距较大

目前国内在线教育形成了四个“派系”:分别为学而思网校、跟谁学、网易有道、新东方在线等已上市企业;猿辅导、作业帮、vipkid、掌门1对1等“独角兽”;编程猫、阿卡索等“千里马”;以及字节跳动、腾讯、阿里、百度等互联网巨头。

其中,体量较大的K12头部公司主要有学而思网校、跟谁学、猿辅导、作业帮等。一起教育科技属于第二梯队(2020财年Q4学而思网校付费人数是204万,猿辅导是220万,作业帮8月底披露付费人数是171万,跟谁学20年Q1付费人数77.4万,一起教育科技2020年暑期正价班学员人数50万,据招股书,一起教育科技网校刚好排第五);从营收上看,2019年一起教育科技营收4.06亿元,而据猿辅导当时透露的数据,其营收已达到60亿元。

这个行业目前正在烧钱大战,获客成本越来越高,头部公司应该问题不大,二三线逐渐有些玩不起的自然要掉队,一起教育科技属于二三线梯队,中长期能否有一席之地目前还不好说——据不完全统计,今年暑期猿辅导、学而思网校、作业帮和跟谁学四家在线教育大品牌的营销推广预算,分别为15亿元、12亿元、10亿元、8亿元,共计45亿元。有消息指出,猿辅导在2019年的营销投入高达14.9亿元,到了今年(2020年)这笔营销费用却不够使用三个月。

四、公司的经营战略与商业变现模式评价

1)经营战略:差异化又正确的做法

公司的战略简单来说就是免费给学校、老师、学生使用,然后导流转化到收费增值服务、收费网校(猿辅导、作业帮、学而思网校等直接通过大量线上投放获得用户)

这种经营战略的优势有2个:

优势1:覆盖全国3成以上中小学,掌握用户习惯、用户痛点难点等海量大数据,可以做到有的放矢,可以提供更加有效有针对性的教辅方案,改进提高教辅的效果;

一起教育科技的优势在于,能够通过掌握学生课前、课中与课后的学习数据,为学生制定个性化的学习解决方案,打通校内与校外的学习数据,覆盖学生学习的全流程。

课前老师通过平台备课;课中老师通过平台提供的信息化教学工具;课后通过作业端口分发批改作业,并进行阶段测试。平台可以收集与教学进度同步的教学数据,以及不同学生的个性化学习数据。而仅提供课后辅导的网校,只能通过课后作业掌握学生情况。

【有了学生精准的用户画像之后,就知道不同学生的弱点在哪,按照需求给学生推荐轻课、班课或者AI互动课程。】

优势2:获客成本相对较低;

第二个优势是第一个优势衍生的——“能直接给学生解决学习痛点,家长的付费意愿也会更强。”

目前行业平均一个低价生获客成本为300元,一起学能做到100元以下。正价生获客成本行业均价超过1000元,一起学则在800元以下;2020年8月,作业帮称暑期正价班学员就读人次超过171 万,其中自有流量转化占比67%。一起教育科技的暑期正价生中来自自有流量的比率比作业帮还高。“不少家长都长期使用一起学的家长端,先看到学生的错题和成绩,又看到客户端的课程推广,转化场景更顺畅。”

一起教育科技为全国超过90万教师、5430万学生、4520万家长提供教学、学习和评测应用,目前服务全国7万所学校,覆盖全国三分之一的公立中小学——这种模式在获客方面还是比较独到的,类似于腾讯给你免费试用QQ大部分功能,但是要增值服务就得付费,只要流量够大,小小的转化率也能有大能量。

2)公司的变现模式:正确的方向,但跟领先者比规模差距较大

现阶段行业除了上面说的获客成本高之外;还有商业变现盈利困难的问题。一起教育科技也做了不少探索,2015年,一起教育科技宣布教师端产品永远免费,为学生提供付费服务。后面17年尝试游戏增值服务的模式,来钱快但赤裸裸割小学生韭菜,所以很快迫于舆论压力关停,之后又陆续尝试了O2O平台、一对一和小班课等模式,可惜效果都不好。

之后跟谁学首创直播双师大班模式尝到甜头,于是大家纷纷跟进。2019年年会上,一起教育科技确立校内免费,通过校外在线K12辅导业务变现的战略,押注在线大班课业务。2020年暑期正价班学员人次达到50万——约为同期头部网校的三分之一到四分之一。

五、新经营战略总体成绩表:

除了规模跟领先者差距较大外,其他各方面还是很不错的

1.基本盘优势足够大:

①从覆盖学校、学生人数范围及比例的角度

根据弗若斯特沙利文报告(Frost&SullivanReport),如上面提到的,一起教育科技已经覆盖全国三分之一的公立中小学(可以理解为公立市场市占率33%);具体来说是56%的小学,60%的初中和7%的高中。

截至2020年9月30日的9个月中,一起教育科技智能校内教室解决方案已在中国大陆所有省级地区的360个城市的70,000所K-12学校中使用。

②从核心APP月活用户人数的角度

2020年上半年一起作业(一起教育科技科技旗下品牌)的平均MAU(月活跃用户)为中小学在线作业领域第一,规模大于其后四家企业的总和,截至2020年9月30日,一起作业学生端日活跃为680万,月活跃用户为1950万;每个活跃的学生用户平均每周大约维护七次使用;母公司的平均月活跃用户达到820万。

截至2020年9月30日,一起作业的每个活跃教师用户,平均每周布置8次家庭作业,自2012年以来,一起作业平台累积学生作业超过70亿份。此外,单日通过自动识别和评估技术处理的音频消息量峰值超过3亿条。

2.增值、付费网校业务迅速发展

①付费用户结构:小学生7成,初中生3成

目前,一起教育科技的付费课程用户以小学为主,2019年,其付费课程的入学人数分别为小学、初中和高中生的70.6%、28.1%和1.3%。截至2020年9月30日的9个月,其付费课程入学人数分别为小学,初中和高中学生的67.2%,30.1%和2.7%。

②付费人数变化(倍增)

一起教育科技的付费课程招生人数(paidcourseenrollments)从2018年的27.2万人增长到2019年的72.6万人,增长166.9%;从2019年9月30日的40.5万人增长到2020年9月30日的116.8万人,增长188.4%。

③学费变化(提升较快)

学费方面,从2018年到2019年,学费中位数水平增加了13%,从截至2019年9月30日的九个月到2020年9月30日的九个月,学费中位数水平增加了34%。

④公司目标:

公司2020年营收目标为20 亿元人民币,并在秋季招到100万正价学员人次(19年是50万人次),如果这一目标达成,一起学网校将迈入在线教育第一梯队。

六.公司的劣势/短板

1)规模差距比较大;公司属于二三梯队;

上面也有提及,2020年公司暑期正价班学员人次达到50万——约为同期头部网校的三分之一到四分之一;2019年公司营收4.06亿元,而据猿辅导当时透露的数据,其营收已达到60亿元。

2)教学质量及口碑还有待提升

2020年暑期,一起学网校辅导老师最多曾达到10000人,分布在武汉、南昌、长春、沈阳、天津等地。但其中全职辅导老师只有2000人左右,其余均为兼职,而领先的网校所聘辅导老师大部分为全职老师。

一位行业人士分析,招聘兼职老师的确能够降低运营成本,通过前期培训、规范服务也能够完成基本服务,但辅导老师流动性大可能导致服务不持续,转化率不佳。内部人士称,暑期低价转正价转化率在10%以下,而猿辅导、作业帮低转正转化率则在20% 以上。

3)相比头部公司更缺钱

上面已有提及,头部公司的估值更高可以融到更多短期钱,烧得起更多的钱。公司作为二三档公司在融资上还是有差距。钱的差距就会造成在营销推广投入上的差距,影响获客。由于公司的亏损还在持续扩大中,亟需新的资金补充,能不能挺过这轮烧钱期,一个看融资能力,其次烧钱之下规模能否迅速扩大,最后看扩大的规模是否昙花一现还是真正有粘性(有口碑)

七、财务状况:

(舍得推广营销也舍得下注研发,亏损还在持续扩大中,短期内还看不到拐点)

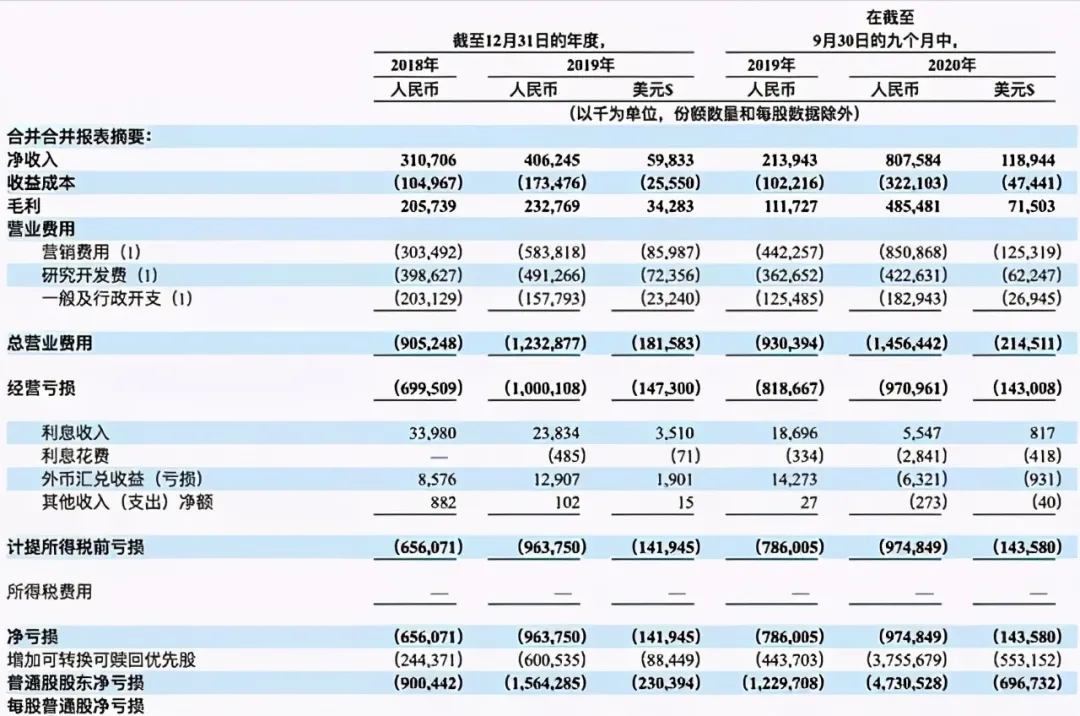

2018年、2019年及2020年前三季度,公司分别实现营业收入3.11亿元、4.06亿元(同比30.75%)和8.08亿元(同比277.48%,可以看出卫生事件因素导致大大提速);净利润亏损分别为6.56亿元、9.64亿元和9.75亿元;毛利率分别为66.22%、57.30%和60.12%;净利率分别为-211.15%、-237.23%和-120.71%。

这个巨额亏损其实在在线教育界并不出奇;大家现在还在比拼烧钱圈地能力,还没开始真正比内功。没钱烧的长的再靓仔也不行。

那钱烧到哪里了?主要是两块,营销推广,这块今年前三季度就烧了8.5亿(前三季收入也就8.08亿),同比增加92.5%,接近2018年、2019年两年之和,这块基本就把收入烧没了,那不烧行不行?不行的。大家都在烧,你不烧没人了解你,电视上猿辅导之类烧的更厉害。酒香也怕巷子深,各家都在融资烧钱军备竞赛,现在还没到头。

第二块是研发。今年前三季度用于研发投入的有4.23亿(前三季度对应的毛利是4.85亿),上面也提到一起教育科技2018年、2019年以及截至2020年前9个月收入分别为3.10亿、4.06亿元人民币、8.08亿元人民币,同期研发费用分别为3.99亿、4.91亿(研发投入占35.86%)、4.23亿元人民币;同行网易有道、跟谁学最近财年研发费用分别为2.75亿和2.12亿,占比分别为21.16%、11.01%——研发也是省不了的,这是有口碑有用户粘性的基础。

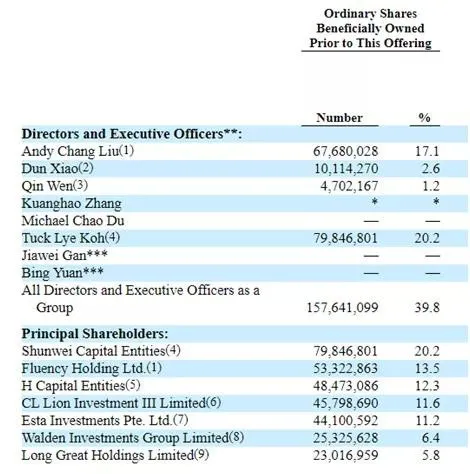

八、股东背景:

新东方背景,明星股东

一起教育科技创始人刘畅为新东方教育集团副总裁,成立之初就获得了前领导王强和徐小平真格基金的天使轮投资。

公开资料显示,一起教育科技累计进行5轮融资:分别于2011年12月、2012年12月、2013年9月、2014年7月、2015年2月、2018年3月完成数百万美元天使轮融资、500万美元A轮融资、1000万美元B轮融资、2000万美元融资、1亿美元D轮融资以及2.5亿美元E轮融资,累计融资额约为26.3亿元人民币,背后集结了老虎基金、HCapital、顺为资本、真格基金、字节跳动等知名投资机构。

有媒体报道称,2020年一起教育科技进行了第六轮融资,规模为20亿人民币,此轮融资后,公司估值超过30亿美元,投资方暂未对外公布,关于这一轮的相关细节也并未得到查到官方的相关报道。

此次IPO前,创始人刘畅持股为17.1%,顺为资本持股为20.2%,雷军系为一起教育科技科技最大股东。FluencyHolding持股为13.5%,HCapital持股为12.3%,CLLion Investment III Limited持股为11.6%,EstaInvestments Pte. Ltd.持股为11.2%,WaldenInvestments Group Limited持股为6.4%。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP