债券牛市和商品熊市已经结束?

本文来自“Global Market Detector”。

今年年初当其他基金都下跌时,该基金飙升了近30%,该基金前身为Horseman Global,最近CIO Russell Clark收购了该基金(因此其现名Russell Clark Investment Management)。

Clark在最近的一封信中指出,“最近市场在通缩模式和通胀模式来回疯狂波动。”他认为将近40年的债券牛市将结束。

所有的牛市(以及与此相关的熊市)都是货币,债券和商品周期的某种组合,这些组合对它们不利或不利。在我的第一个十年(从互联网泡沫的最高峰开始)起,最显著的交易发生在商品市场,比如铁矿石从每吨20美元涨至每吨200美元。大宗商品牛市和鸽派的美联储使“carry trade”(一种非常受对冲基金欢迎的交易)变得极为有利可图,对冲基金业得以繁荣发展。2000年至2010年是对冲基金的十年。其他套利交易,例如做空德国国债-做多欧洲外围国家国债,做多美国长期抵押支持证券-做空短期国国债,也开始兴起,直到2008年才结束。

而2010年代是2000年代carry trade的逆转。实际上,多年来,我们一直交易所谓的负价差交易--做多债券,做空新兴市场和周期性资产,这个交易表现很出色,得益于商品市场供过于求。如果说2000年代是carry trade,那么2010年代是“资本套利交易”。资本套利是指通过发债来并购或回购,进而创造“价值”。苹果(AAPL.US)在发行大量债券回购股票方面非常成功, 苹果40年期债券的收益率仅为2.8%。最能从这种套利中受益的公司是PE,毫无疑问,2010年代属于PE行业。

公共卫生事件以及西方对此的应对,这种“资本套利交易”或许走到了尽头。当下,我会关注政府债券的收益率,关注公司债券的利差会扩大多少,尤其是清算所和可赎回债券的问题浮出水面时。当三月份出问题的时候,美联储采取措施压低了公司债券的信用利差。美联储还将基准利率钉在地板上,使政府能够为维持经济增长而随意支出。所以,现在我不需要再担心私人部门的问题(其实有很多),而我所要做的只是关注政府债券收益率。”

所以重点是,为什么虔诚的通货紧缩主义者Clark却认为通货膨胀是不可避免的,甚至是迫在眉睫的:

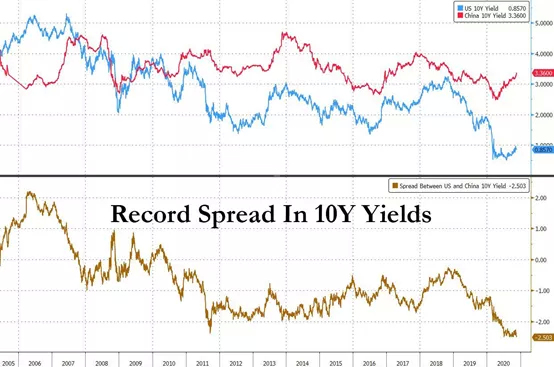

“我看跌政府债券。市场认为十月是通缩的,然而,并非所有交易在10月份都出现通缩:除石油外,许多商品上涨显示了通胀,比如美国玉米,中国玉米,棕榈油,天然气,天然橡胶,CRB原材料指数,中国猪肉,巴西大米等。甚至美国的石油市场似乎也正在迅速收紧。此外,中美十年国债利差创出史上最高。“

克拉克(Clark)写道,今年中国债券走出了自己的路,苹果发的40年期债券和中国2年期国债有相同的收益,并且人民币不断增值,所以为什么要买40年期苹果发的债券呢?

Clark指出另一个重大变化:当我们看到欧洲和日本的货币供应量M2指标时,日本M2的增长速度是自1980年代以来最快的。欧元区M2的增长速度是自2007年以来最快的。如果M2增长迅速,那么为什么这些国家仍需要负利率?特别是疫苗已经在路上。

尽管答案是不言而喻的(流动性不会进入更广泛的经济,而只是起到支撑风险资产价格的作用),但克拉克得出了两个结论:

一个是商品熊市已经结束;第二,债券牛市也结束了。

顺便说一句,克拉克并不是唯一相信商品熊市已经结束的人。拉里·麦克唐纳(LarryMcDonald)在其最新的《Bear Traps》报告中,引述了一个对冲基金经理的观点:

考虑到新增感染人数的增加,尤其是在财政僵局持续的情况下,美联储在12月可能处于比较棘手的位置。但是,融资环境从未如此宽松。

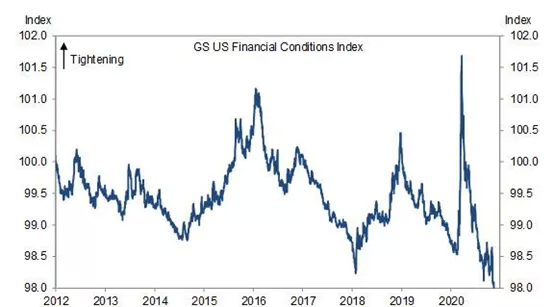

本月,美国CCC(垃圾级)的表现最好,高盛的financial condition index处于多年低点(表明宽松的融资状况),纽交所上市的处于200日均线上的股票达到82%(2016年至2019年高点为75%)。市场参与者一点都不担心市场下跌。空头消失了,期权对冲头寸很少,市场情绪高涨,对冲基金的净敞口为5年以来最高。如果市场一遍又一遍地教人一件事,那么是从人群中抽身离去比追赶人群更好。我们近期持谨慎态度,看涨(商品,新兴市场)。2010年代的套利交易不太可能再继续10年了,因为全球利率水平都处于低位,这是个问题,Clark认为资本套利交易看起来风险回报非常差。

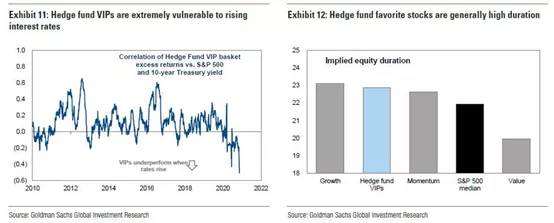

因此,克拉克现在将空头集中在受益于低利率和低商品价格的公司,包括公用事业,PE和基础设施类资产,还有久期非常长的增长和动量型股票,他们极易受到利率上升的影响。

(本文编辑:孙健一)

扫码下载智通APP

扫码下载智通APP