国泰君安证券:从锂矿到锂盐,看好2021年锂行业价格全面上涨,关注赣锋锂业(01772)等

本文来自微信公众号“国泰君安证券研究”,文中观点不代表智通财经观点。

锂价进入超跌状态,没有下跌空间。2020年9月,电池级碳酸锂价格跌至3.8万/吨,跌破2015年最低的水平。资源端角度,锂精矿价格跌破澳洲二线锂矿山现金成本,南美盐湖2家盈利(ALB(ALB.US)、SQM(SQM.US)),2家亏损(Livent(LTHM.US)、ORE(OREX.US))。国内冶炼厂,80%企业处于会计利润亏损状态。锂价已经超跌,没有下跌空间。

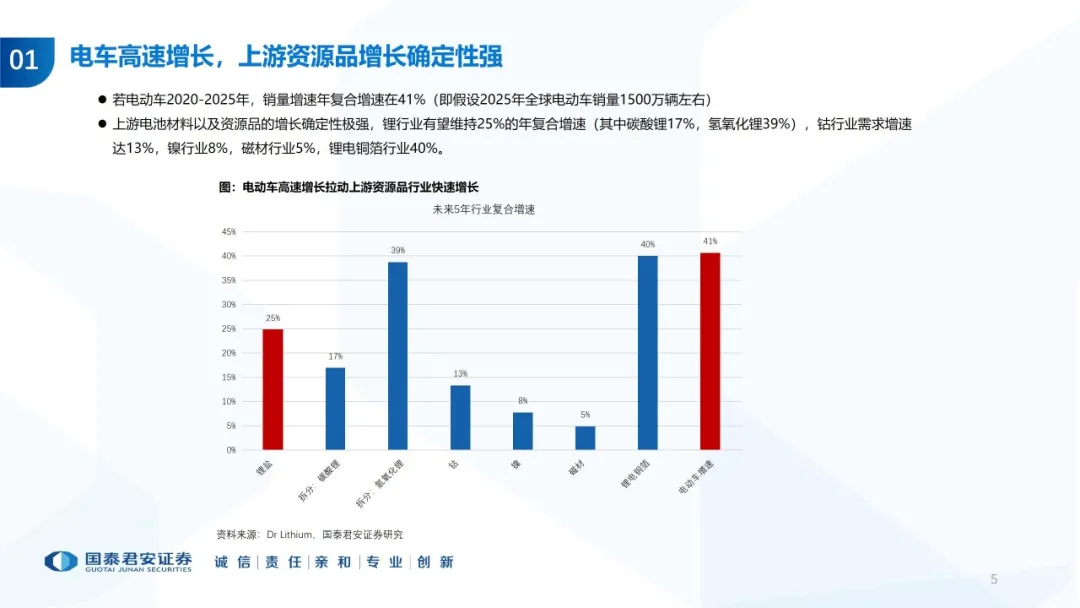

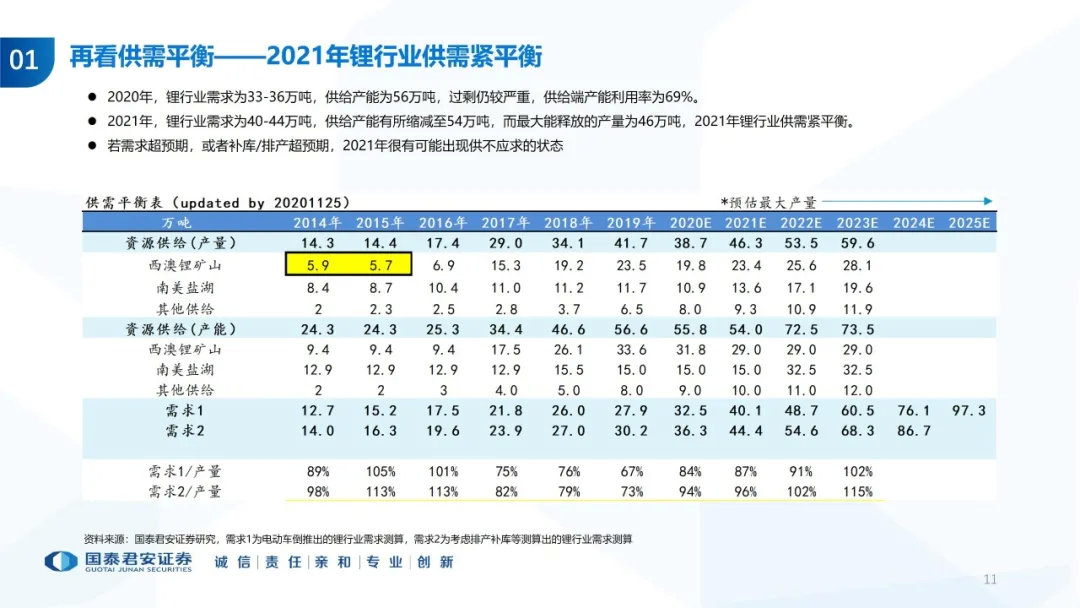

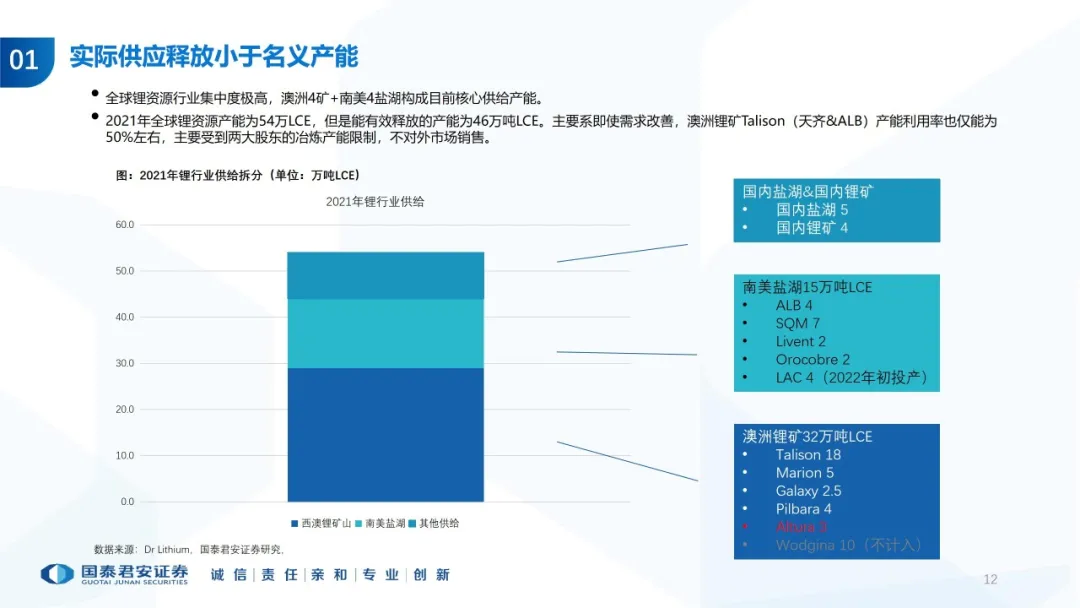

电车超预期,锂行业进入紧平衡状态。2020年,锂行业需求为33-36万吨,供给产能为56万吨,过剩仍较严重,供给端产能利用率仅为69%。而随着中国和欧洲电车超预期增长,2021年,锂行业需求为40-44万吨,供给产能有所缩减至54万吨,而最大能释放的产量为46万吨,2021年锂行业供需进入紧平衡阶段。

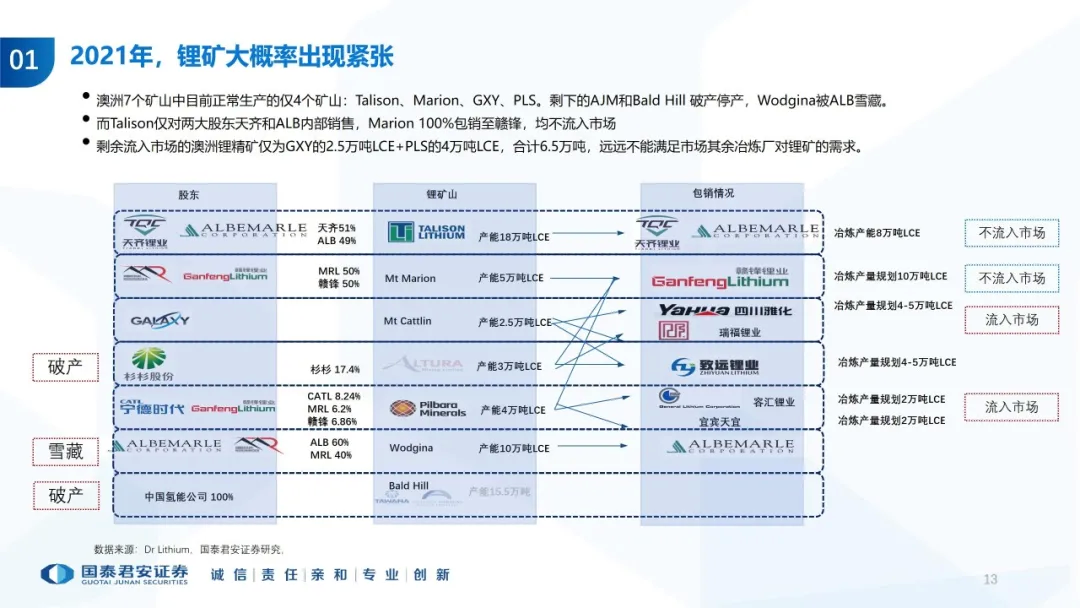

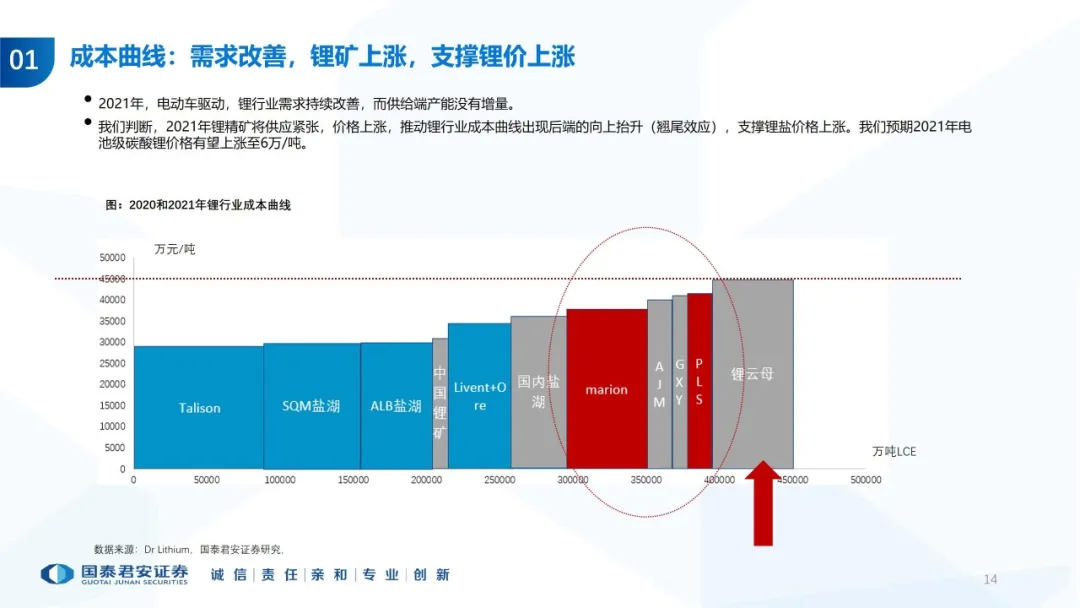

从锂矿到锂盐,看好2021年锂行业价格全面上涨。澳洲7个矿山中目前正常生产的仅4个矿山:Talison、Marion、GXY、PLS。剩下的AJM和Bald Hill 破产停产,Wodgina被ALB雪藏。而Talison仅对两大股东天齐和ALB内部销售,Marion 100%包销至赣锋,均不流入市场,剩余流入市场的澳洲锂精矿仅为GXY+PLS合计6.5万吨LCE产能,远远不能满足市场其余冶炼厂对锂矿的需求。我们判断,2021年锂精矿将供应紧张,价格上涨,推动锂行业成本曲线出现后端的向上抬升(翘尾效应),支撑锂盐价格上涨。我们预期2021年电池级碳酸锂价格有望上涨至6万/吨。

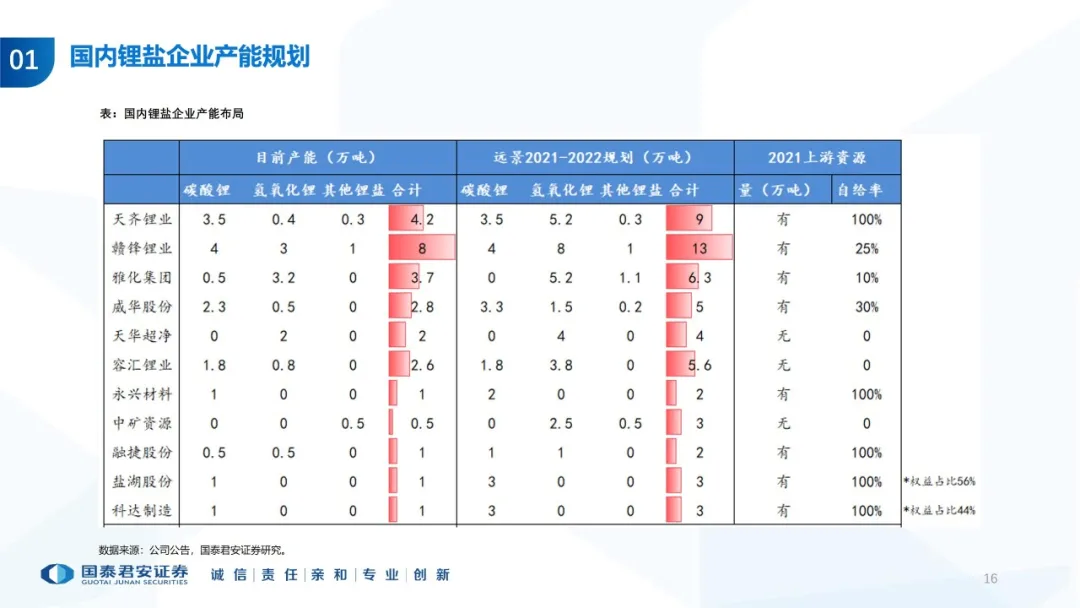

维持锂行业增持评级。我们认为,新能源汽车快速发展,拉动锂行业快速增长,我们预测未来5年锂行业维持25%增速,供给方面,锂行业集中度逐步抬升,2021年锂矿为主的资源端逐步进入短缺,看好价格的全面上涨,增持:赣峰锂业,永兴材料(钢铁组覆盖),受益:赣锋锂业(01772),雅化集团, 盛新锂能,天华超净,ST融捷,中矿资源。

风险提示:新能源汽车增速不及预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP