华西证券:比亚迪股份(01211)新旗舰车型引领增长 供应链业务对外开放

本文来自微信公众号“汽车琰究”,文中观点不代表智通财经观点。

01事件概述

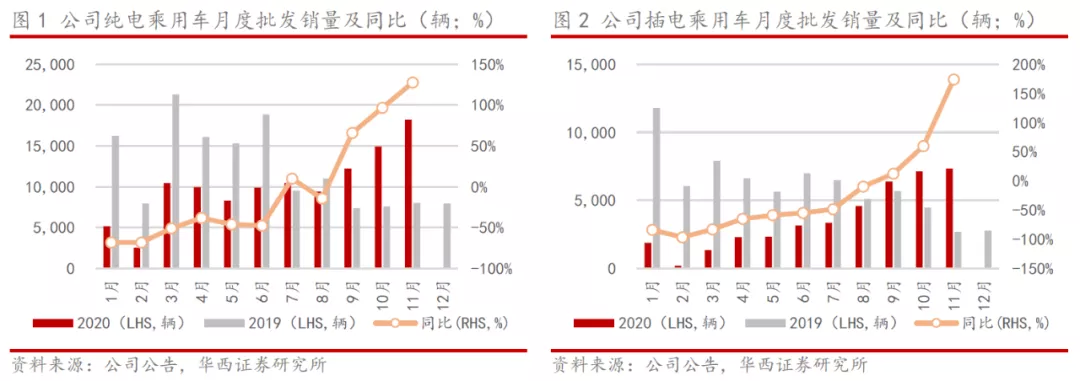

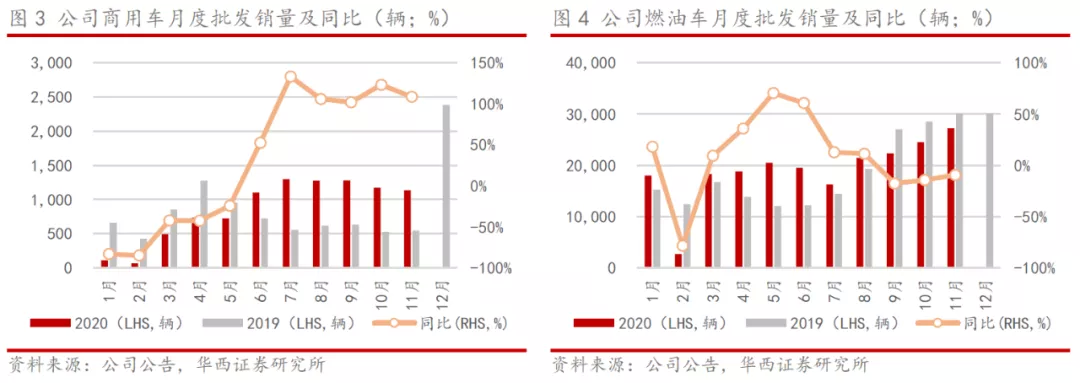

比亚迪股份(01211)发布11月销量快报:11月汽车销售5.39万辆,环比+13.0%,同比+30.6%。新能源汽车销售2.67万辆,其中,新能源乘用车销售2.56万辆,环比+15.9%,同比+139.4%;新能源商用车销售1,137辆,环比-3.0%,同比+108.6%。燃油车销售2.73万辆,环比+11.2%,同比-9.4%。

02分析判断销量增幅高于行业 新旗舰车型引领增长

据中汽协预计,国内11月汽车行业销量预估完成273.3万辆,环比+6.2%,同比+11.1%。公司11月完成新车销量5.39万辆,环比+13.0%,同比+30.6%,远超行业平均水平。

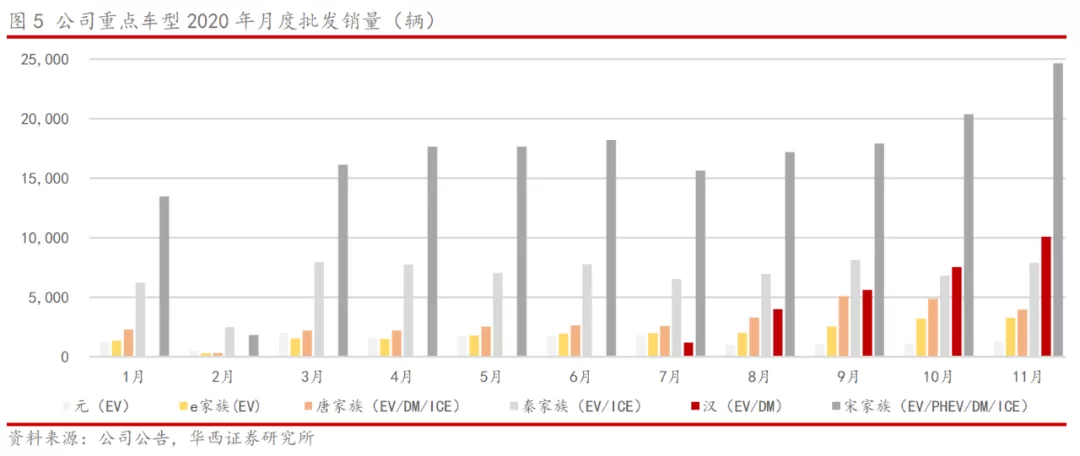

新旗舰“汉”11月销售破万,达到10,105台,环比+33.9%,7月上市以来已累计销售28,467台。预计随刀片电池产能提升,“汉”的月销量有望持续突破。在新旗舰车型带动下,公司1-11月销售新车累计37.1万辆,同比-11.4%,较1-10月累计同比降幅收窄4.6pct。其中,新能源乘用车累计销售15.1万辆,同比-27.4%,较1-10月同比降幅收窄9.0pct;新能源商用车1-11月累计销售9,388辆,同比+20.8%,较1-10月同比增幅扩大6.6pct;燃油车1-10月累计销售21.0万辆,同比+4.0%,较1-10月同比增幅下降2.3pct。

融资加码正向开发 供给质变助推新品周期

公司拟增发H股融资,拟发行数量不超过2019年度股东大会召开日已发行H股股份总数的20%,所得净募集资金拟将用于补充营运资金、偿还带息债务、研发投入以及一般企业用途。当前公司正向开发车型市场表现良好,新旗舰“汉”以刀片电池、SiC功率模块、DiLink3.0智能网联系统、DiPilot智能驾驶辅助系统等科技配置赢得市场,此外:1)唐家族11月销售3,972辆,1-11月累计32,054辆,其中新唐DM以DM-p专业插混平台赋能;2)宋家族11月销售24,647辆,创年内月销新高,1-11月累计销售180,716辆;3)秦家族11月销售7,885辆,1-11月累计销售75,550辆;4)元(EV)11月销售1,260辆,1-11月累计销售15,012辆;5)e家族11月销售3,258辆,1-11月累计销售21,434辆。融资将加速正向研发成果落地,助推公司新品大周期持续向好。预计今年新车销售将超过42万辆,明年有望接近50万辆。

供应链业务对外开放 打开广阔成长空间

公司正向开发技术积累深厚:1)拥有纯电e平台及混动DM系统方案;2)新能源汽车电池、电机、电控及IGBT、MCU半导体等核心零部件领域逐步实现自主可控;3)与丰田成立合资公司,印证技术能力得到海外巨头认可。随着弗迪系五家公司的成立,以及比亚迪半导体成功引入战投,公司零部件市场化已经迈入新阶段,核心部件及平台方案外供条件已成熟。预计公司供应链业务的对外开放将逐步取得客户认可,全面对外合作的实现将帮助公司业绩打开更为广阔的成长空间。

03投资建议

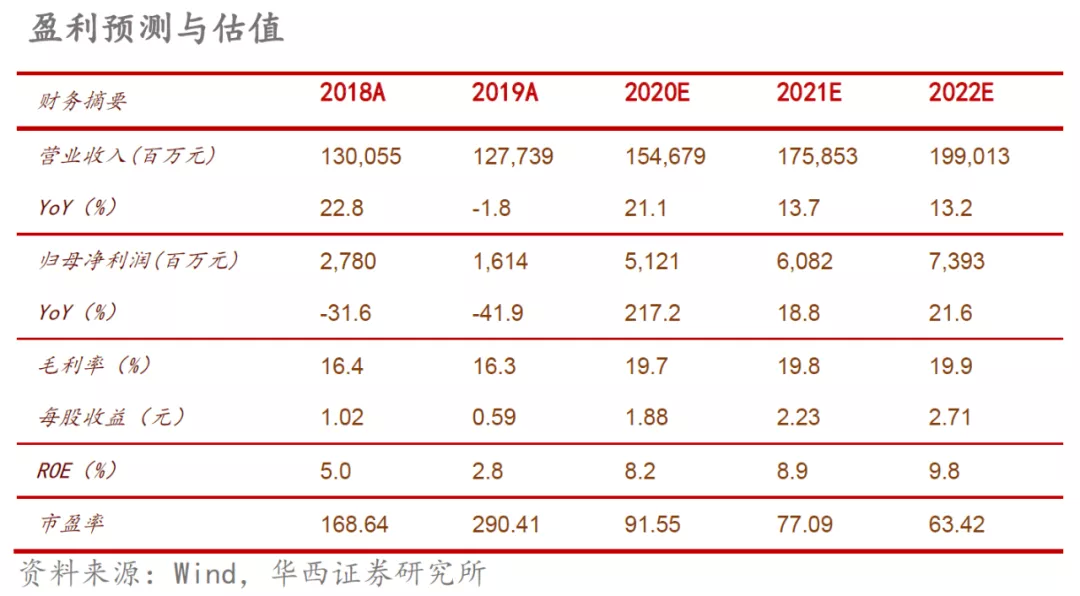

维持盈利预测和评级不变。预计公司2020-2022年的归母净利润依次为51.21/60.82/73.93亿元,对应的EPS依次为1.88/2.23/2.71元,当前股价对应的PE为92/77/63倍。弗迪系公司的独立运营、比亚迪半导体成功引入战投、动力电池外供客户持续拓展等,将使公司整车业务延伸至核心零部件及系统方案供应,拓展业务空间,持续获得价值增量。

04风险提示

新能源汽车行业景气度回升不及预期,市场竞争加剧导致新车型销量不及预期,市占率提升不及预期等。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP