新能源不是汽车的终点,智能才是

本文来自微信公众号“巨潮商业评论”,作者:杨旭然。

2020年,在新能源汽车、智能汽车受到资本市场热烈追捧的时候,我们看到特斯拉(TSLA.US)、蔚来(NIO.US)乃至小鹏(XPEV.US)、理想(LI.US)的股价不断上涨,总会觉得缺点什么;

2020年,滴滴谈妥与软银的自动驾驶业务融资,并且开始与整车厂合作,推出合作品牌的智能汽车,开始宣传车路协同的时候,我们也觉得缺点什么;

2020年,当巨头企业不断拓展新业务,玩转分拆融资与上市游戏,投资人争相追逐这些更有确定性项目的时候,我们还是觉得缺点什么。

但是到了年底,12月16日早晨,“缺点什么”的答案终于揭晓:美股上市公司百度(BIDU.US)股价单日上涨13.83%,市值重回600亿美元,并且在第二天持续上涨,股价一度回到200美元以上。

投资者终于纳过闷来,看了这么多新能源、智能汽车企业之后,百度和它旗下的阿波罗(Apollo)其实一直在这个舞台中从未下场。

资本市场短期非理性,但长期一定理性。投资者不相信被埋没的价值,也不相信嗓门最高的呼号,能够创造长期价值的企业,最终会受到长期的认可。

新能源汽车的“新语境”——智能化

百度的股价市值表现,在2018年中-2020年一季度之间,陷入了长时间的调整当中。除了宏观经济状况导致的企业广告投放低潮外,另外一个非常重要的原因在于,这个时间正好与智能汽车的发展陷入低潮期相吻合,有关百度的想象空间(长期价值估算)受到了影响。

时间进入到2020年,以特斯拉、蔚来、比亚迪(01211)为代表的新能源主机厂率先缓过神来,伴随着汽车交付量的提升,股价大幅度上涨。

百度股价表现(2020年3月-12月)来源:东方财富

这代表了中美两地市场对于新能源汽车商业逻辑的肯定。而随着新能源车辆上路越来越多,人们已经不再满足于简单的出行,而是对新能源语境下的“新功能”有了更高的期待。

这时,市场也随之开始更加重视自动驾驶、软件类、共享出行类企业的发展情况。自2020年二季度开始,UBER(UBER.US)、百度的股价都在上涨,整车厂中具有软件优势的小鹏汽车则股价跳涨,迅速翻倍。

这些企业之中,股价涨幅最为凶猛的当属百度。大涨的导火索,是市场传闻中的与数家企业接洽组建电动汽车合资事宜。据传闻,这其中包括了吉利汽车(00175)、广汽(02238)、一汽在内的数家公司。就在刚刚不久前,还传出了百度或将与威马联手造车,目前双方正对可能的合作模式进行商议。

不论是整车厂还是百度,对此都没有表态,但市场给出了非常积极的反馈,投资者的态度很直接。

获得认可,对于个人和企业来说,有很多共通的地方。每一个个体的人要在工作中要获得认可,首先要表现出足够专业度。而这些专业度的来源,绝大多数在于日积月累的工作沉淀;而对于企业来说,在什么业务上做不间断的长期投入,就有机会在这些投入中获得回报,这份回报也包括了来自外部资本的认可。

智能汽车领域也同样如此。在过去一段时间里,有大量自动驾驶初创公司或悄然关闭,或卖身整车厂,其中最重要的原因之一,就在于这些企业空有技术能力,但缺乏出行数据这项最重要的“资源禀赋”,自动驾驶缺乏土壤。

百度有百度地图的海量用户,和在自动驾驶领域的长期投入,出行数据和实际路测数据,这是其他大量自动驾驶相关企业所不具备的优势。

智能化的核心因素:数据资产

2020年中报发出之后,就有分析人士指出,百度当时400亿美元左右的市值,已经无法体现出其真实价值。当时的分析主要是围绕着财务分析展开的,所聚焦的是一个企业过去一段时间的经营表现,和企业体现出来的新趋势。

但也有一些企业的资产和价值,是无法在现有的财务体系中体现出来的,这就需要投资者根据企业业务、行业特征来自行判断,这也是专业投资者的能力基础和价值体现之一。

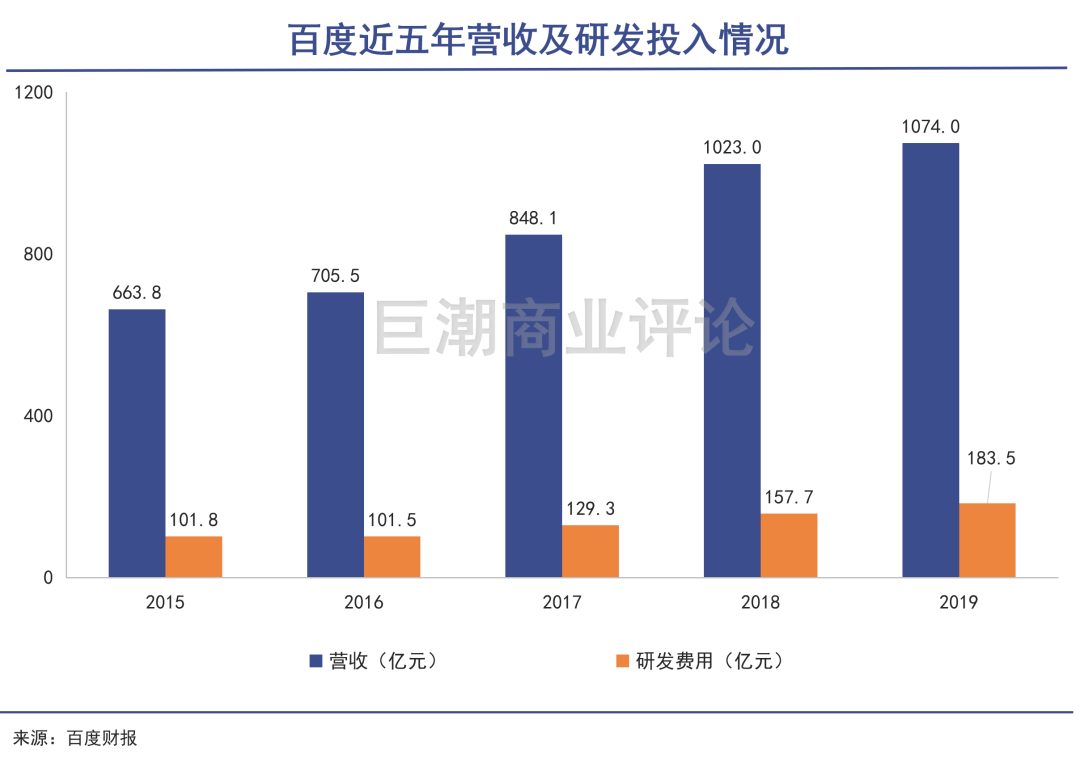

百度的研发费用,一直位列中国互联网科技企业中的前列。在其经营费用中,研发投入一直占据相当大的比重,2015年达到百亿级之后,仍然不断增加,2016-2020年分别为101.5亿元、129.3亿元、157.7亿元、183.5亿元。

2020年前三季度,百度研发投入186.82亿元,这个数字已经超过了2019年的总和。

百度在过去五年营业收入不断增加的情况下,对研发进行了更加坚决的投入,其中非常重要的一部分就是阿波罗自动驾驶业务。自2017年开始,Apollo就以“汽车界的安卓”为目标,推动开放的自动驾驶生态系统建设,一年时间就积累了百余家合作伙伴。

之所以能够吸引如此众多的合作伙伴,数据资产是非常重要的核心因素之一。前文所说的地图产生的数据、自动驾驶路测所产生的数据,对于任何自动驾驶生态中的创业者、整车厂来说,都具有无可替代的价值——数据是必须的,但如果依靠自行采集,就必须投入十分巨大的成本。

如今,在百度的自动驾驶生态中,这部分数据资产已经充分证明了自己的价值:创业者、服务提供者因为有百度所积累的丰富数据慕名而来,而更多的服务,又能吸引更多的整车厂商与百度服务。

但在过去很长时间里,百度的这些数据资产价值,和研发投入带来的长期价值一样,并没有受到资本市场的认可,显然,这种情况正在出现改观。

新能源汽车的智能服务生态

2016年底,谷歌(GOOG.US)将旗下自动驾驶业务Waymo独立出来,成为母公司Alphabet旗下的子公司。百度一样,也上马了自动驾驶业务阿波罗。

2018年,根据摩根史丹利的测算,将Waymo的估值定在了1750亿美元的天价,虽然在此后有所下降,但也在千亿美元级别,在全球未上市的独角兽中排名前列,这给全球各地涌现出来的自动驾驶企业价值估算奠定了基础。

在“智能汽车”领域,Waymo是全球范围内最具价值的企业,但相比特斯拉这个“新能源汽车”领域全球最具价值的企业(6000亿美元市值),估值还存在比较大的差距。

形成这种局面的原因,并非是因为Waymo的价值相比特斯拉如此悬殊,而是软件企业一定要在所依附的硬件相对成熟之后,才会迎来更大的发展。

例如,互联网巨头BAT、FAANG们,一定要在PC和智能手机走向成熟之后,才会体现出自身的价值来,但最终软硬件发展的结果是,软件企业——互联网巨头们获得了更多的价值,硬件企业的价值反而会在后期走向消散。

各类软件型,特别是生态型企业在更长的历史周期中,由于用户需要不间断使用,不断续费,企业价值不断提升,受到投资者的认可。因此在投资界,一直有“软件吞噬世界”的说法。

以苹果(AAPL.US)、特斯拉为代表的企业,则一直在避免成为纯正的硬件企业,而是打造着“软硬云一体化”的生态体系,因此市值不断上涨,成为巨头。但对于更多的硬件企业来说,则必须依靠软件企业,来为其手机、汽车提供软件服务,满足消费者需求。

在新能源汽车领域,百度阿波罗正是这样一个智能服务生态的提供者的角色,可以与整车厂充分协同,共同服务用户。

除此之外,百度也可以依托于软件生态的服务能力、自动驾驶技术自行造车。不论是更加前沿的无人车,还是相对“传统”的新能源车,都会形成相比其他企业在整车之外的竞争优势。

相比单纯的靠汽车硬件赚钱,技术和软件产生的盈利想象空间更大,也更具持久性。按照“市值=未来企业经营中获得利润的总和”这个定义来看,百度和它的阿波罗生态,非常符合二级市场投资人的偏好。

写在最后

新能源汽车公司的投资者们,总是会被问到一个问题:如果传统燃油车厂商开始做新能源了,你们怎么办?

现在,这些投资者们可能要被问到另外一个问题了:如果掌握了自动驾驶技术、地图数据、服务软件生态的企业要做新能源车了,你们怎么办?

新能源汽车相比传统汽车更加接近于消费电子,这基本得到了公认。但消费电子最核心的价值从来都不是硬件本身,而是硬件背后的用户服务生态,这也是新能源汽车相比传统燃油车最核心的差异点之一。

在“汽车硬件”如火如荼的发展时,市场尚且可以忽略生态服务的重要性,但当路面上的新能源车越来越多,人们开始对新能源背后的服务追求更多之后,新的变化就出现了。从这一点上来判断,美股市场的投资人并没有看错。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP