PD-1医保谈判&竞争格局,7张图全分析

本文来源于微信公众号“医药魔方”,作者张自然。

2020年国家医保药品谈判无疑是当下医改最大的热点,而PD-1则是本次谈判的焦点,本文即对PD-1的谈判情况及国内外竞争格局做一全面分析。

一、谈判:第三块天花板降落

除去年已谈判成功的信迪利单抗(信达生物)外,在中国获批上市的其他7家PD-1/L-1悉数参加了本次谈判,除O药、K药、I药(AZ)和T药(罗氏)等4家外企的PD-1/L-1可能全部失利外,其他3家国产的PD-1都可能已谈判成功。

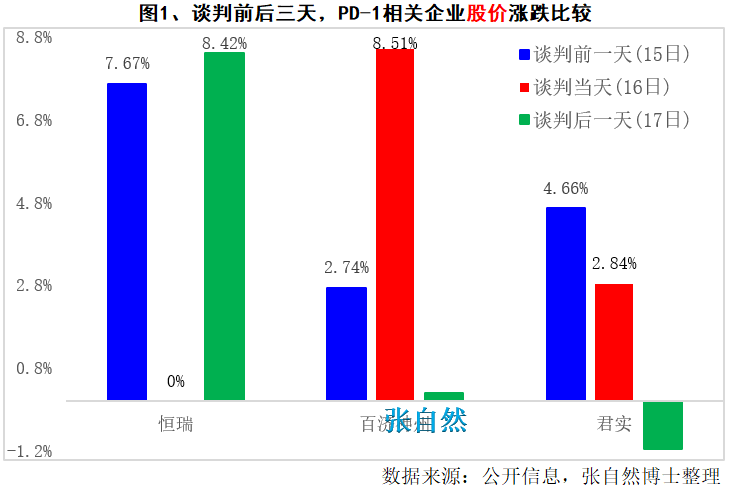

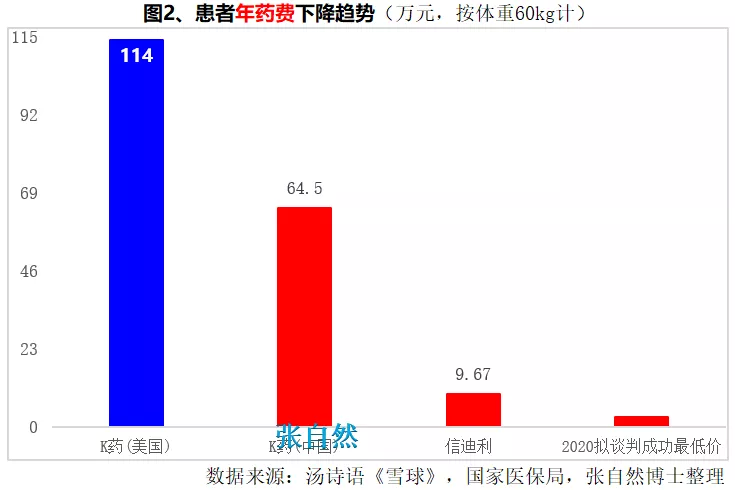

尽管当事企业对谈判结果秘而不宣,但通过其股市波动或可窥见一斑。有媒体报道,恒瑞的艾瑞卡已明确谈判成功,年治疗费用将由谈判前的11.88万元降到4.5万~5万元左右,其股票市场也做出了积极的反应,在谈判前后两天分别大涨了7.67%和8.42%;另外两家国产PD-1(君实、百济神州)也可能已谈判成功,报价为3万/年和3.7万元/年,这两家的股价也同样做出了积极的反应,除在谈判的前一天(15日)分别上涨了4.66%和2.74%外,在谈判当天(16日),君实和百济神州更是分别上涨了2.84%和8.51,(图1)。

二、竞争格局:国内

1、行业规模

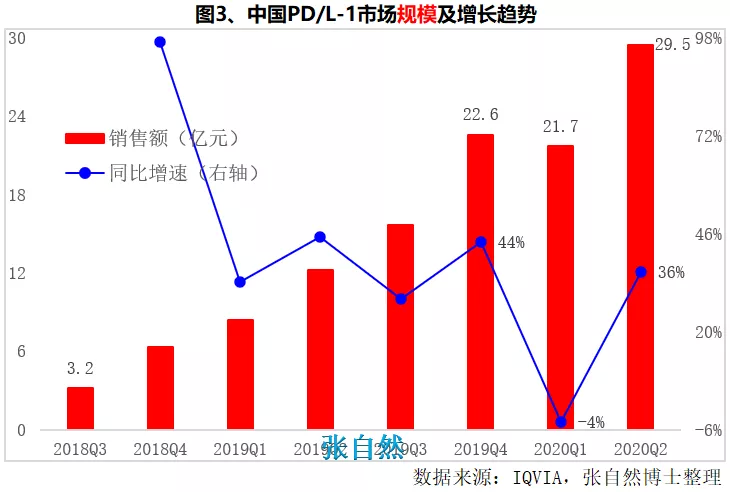

自从2018年6月15日,O药通过了我国国家药监局的批准,中国市场PD/L-1的江湖混战就已开启,整个PD/L-1市场的销售规模也已由2018年第三季度的3.2亿元迅速上升到2020年第二季度的29.5亿元,两年时间同比增长了8倍多,除因疫情而致今年第一季度出现了唯一一次4%的下滑外,PD-1市场一直以高于30%的速度快速增长。(图3)

2、年费、适应症、CSCO指南数比较

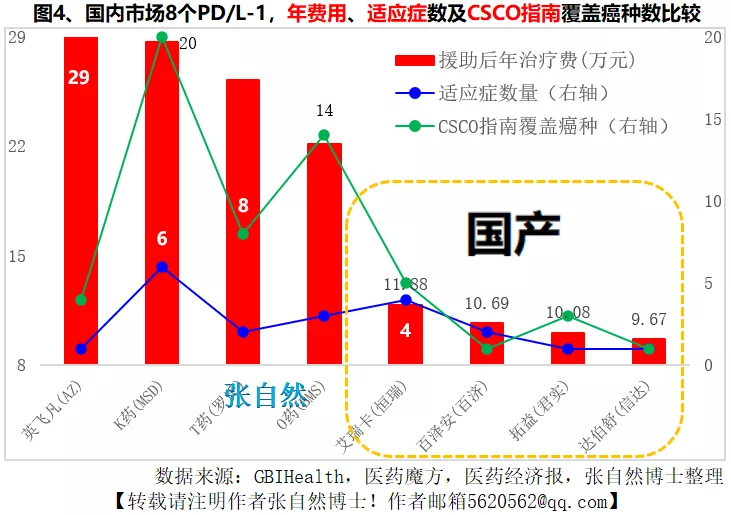

随着越来越多的PD/L-1在中国获批上市,市场竞争也愈发激烈,年费高低当然是最直接的竞争因素,就目前在中国上市的8款PD/L-1而言,年治疗费用最高的是阿斯利康的英飞凡(度伐利尤单抗),援助后年治疗费为28.99万元,K药次之,为28.66万元,艾瑞卡(恒瑞)、百泽安(百济神州)、拓益(君实)和达伯舒(信达)等4款国产PD-1的年费用分别为11.88万、10.69万、10.08万和9.67万元。本次谈判将使年费大幅下降到4.5-5万、甚至3万元。

适应症是另一重要竞争因素,获批的适应症患者群大、适应症数量多,则更易扩大销量,截至目前,K药获批了6个适应症,是8个PD/L-1中最多的,恒瑞的艾瑞卡获批4个,位居第二,还有3个PD/L-1仅获批了1个适应症。

此外,另一个重要竞争因素就是能进入多少个CSCO(中国抗癌协会临床肿瘤学协作专业委员会)指南,指南是指导医生处方的金标准,进入指南越多,当然医生用药也就越多,目前,纳入指南最多的是K药和O药,分别是20个和14个。(图4)

3、销量对比

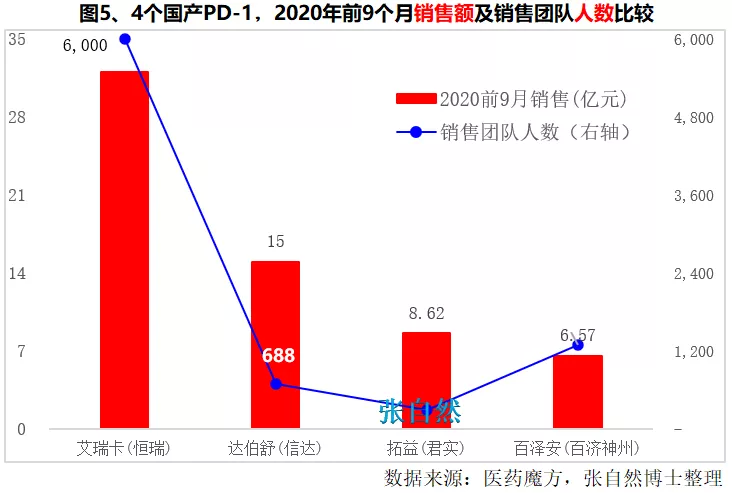

尽管年费、适应症和CSCO指南对销售影响很大,但在现阶段的中国市场上,销售能力的大小则更为重要,如恒瑞尽管年费(11.88万、排第5)、适应症数量(4个、排第2)和进入CSCO指南数量(5个、排第4)(图4)都不是最优,且上市也较晚(第5家),但其销量则远超其他几家,据悉,2020年上半年恒瑞艾瑞卡的销售额就已经超过20亿元,远超其他所有竞品,2020年前9个月,百济神州(百泽安)、君实(拓益)和信达(信迪利)PD-1的销售分别为1亿美元、6.89 亿元和15亿元,这主要是因恒瑞的销售能力较强而致,2019年年报显示,恒瑞销售团队有14686人,其中,肿瘤销售的团队应不少于6000人,且经验丰富,而其他几家本土企业,不但销售团队人数少,且成立时间也较短。(图5)

三、竞争格局:国际

1、行业规模

在国际市场,2014年O药K药两个产品即已合计销售了7500万美元,2019年达到183亿美元,虽然受到了疫情的影响,今年上半年也超过了100亿美元(达101亿美元),其中O药和K药分别为34亿美元和67亿美元,两个品种2020年全年的总销售肯定能超过200亿美元,成为全球医药市场的一骥黑马。(图6)

2、单品排名

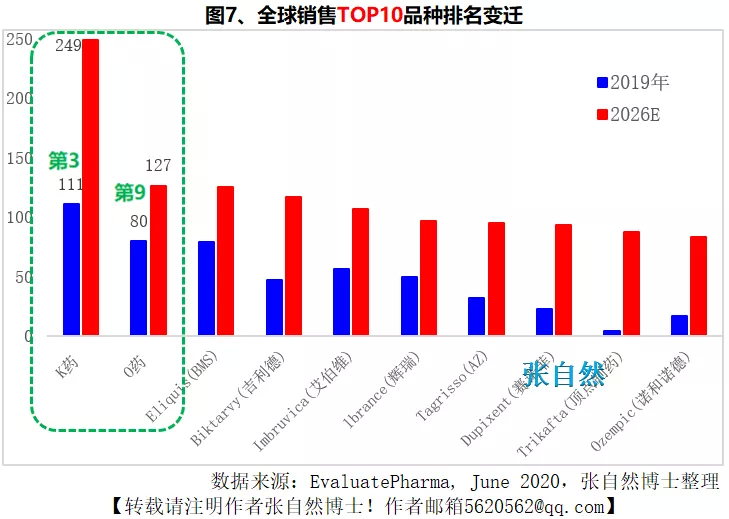

而PD-1单品在全球市场的排名表现更加抢眼,据EvaluatePharma预测,O药将由2019年的全球第9位(80亿美元)上升到2026年的全球第3位(127亿美元),而K药则由2019年的第3位(111亿美元)跨到2026年的全球第一,成为当之无愧的全球药王,且其2026年249.1亿美元的预期销售远超2019年的冠军修美乐的192亿美元,将全球单品销售的的海拔拉高了30%。(图7)

医保谈判的热度终将逐渐降温而被淡忘,但医保谈判给医药行业带来的影响却是深远甚至是颠覆性的,正如科创板科技创新咨询委员会委员、亚洲肿瘤联盟主席李进博士所言,“做一个PD-1,投资大概10~20亿,如果一年只有3万块钱的价格,怎么维持?怎么盈利?”、“现在国内批准在开发、上临床的PD-1单抗一共62家“,且以后每年都要进行一次谈判,也将有更多新上市的Px-1们参与谈判,第四、第五块天花板也必将逐渐落下。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP