中金:车规级激光雷达将迎量产元年

本文来自微信公众号“金车研究”。

行业近况

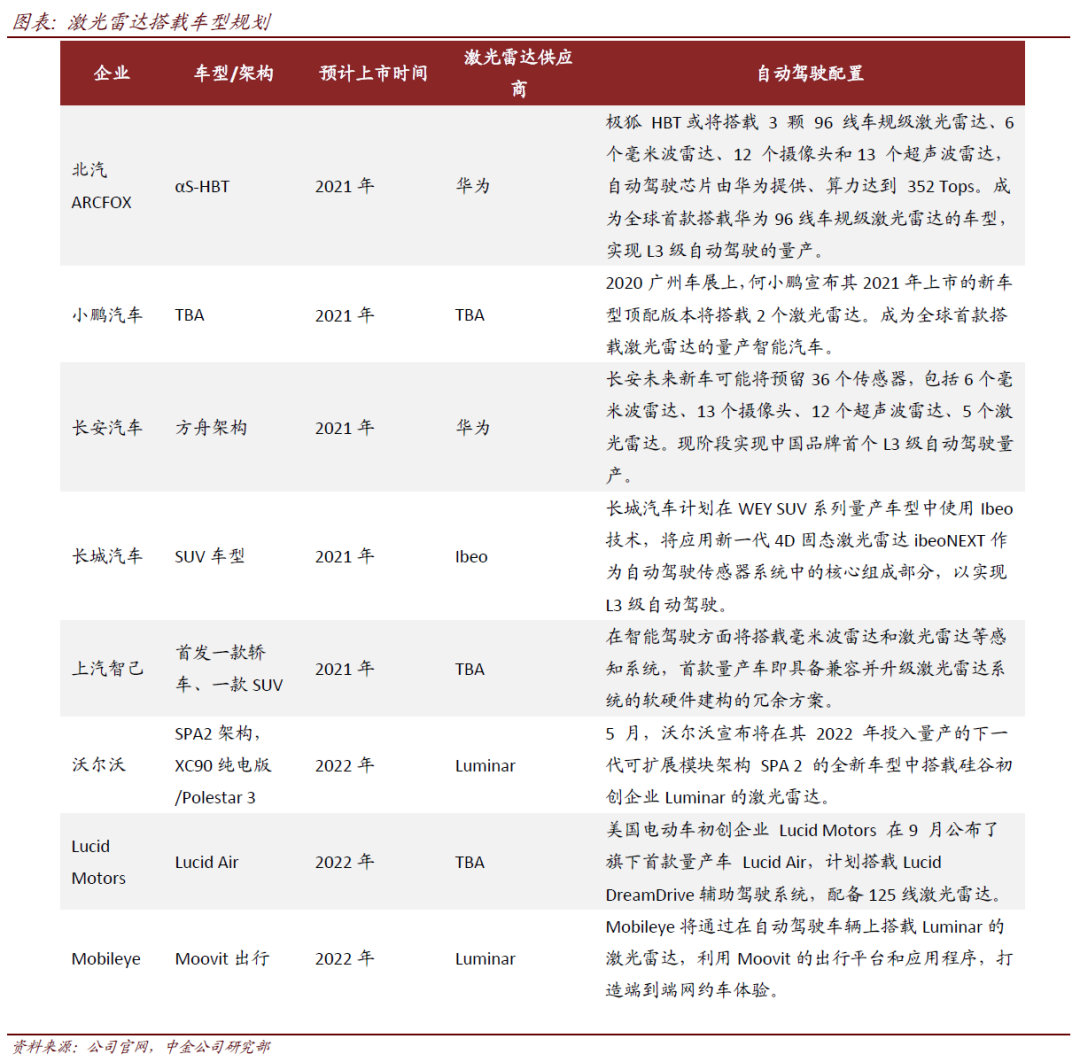

12月21日,华为首次发布其车规级高性能激光雷达产品和解决方案。12月22日,北汽ARCFOX极狐宣布,其新车αS HBT成为全球首款搭载华为车规级激光雷达的车型。结合此前长城、小鹏等车企,公布的其对于装载激光雷达的产品规划,我们认为,车规级激光雷达有望于2021年实现量产,并带来搭载车型的自动驾驶性能提升,以及产业链投资机会。

评论

激光雷达直指自动驾驶感知痛点,或成高级别自动驾驶主流。当前量产的智能驾驶系统主要依靠摄像头、毫米波和超声波雷达进行环境感知,其在准确性和应用场景等方面较实现高级别自动驾驶要求存在差距。而激光雷达可凭借在目标轮廓测量、角度测量、光照稳定性、通用障碍物检出等方面的优势,可应对远距离小障碍物、静距离加塞、隧道、十字路口左拐等难点场景。因此,宝马、通用汽车、长城、理想汽车等海内外车企均在推进激光雷达的量产应用,以尽早实现高级别自动驾驶落地。仅特斯拉公开表示不会使用激光雷达。我们认为,当前主流车企在感知融合、自动驾驶算法、数据收集等方面,均较特斯拉存在差距,而激光雷达的应用则可快速提升其自动驾驶系统性能,实现安全性跃升,当成未来高级别自动驾驶主流。

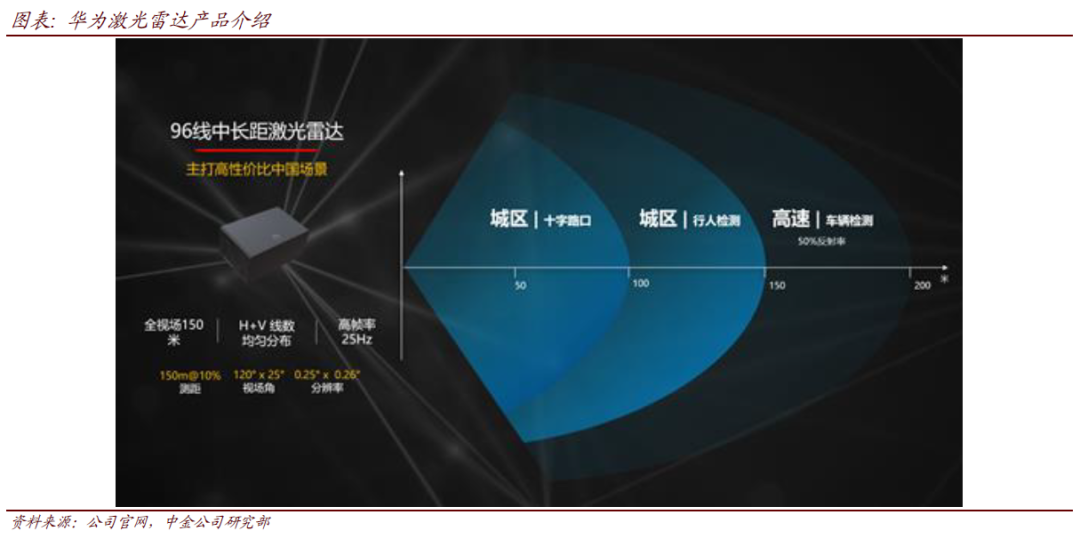

华为激光雷达性能优良,搭载车型有望于2021年上市,开启量产元年。华为本次发布的96线中长距激光固态雷达具备150米视场测距,120°×25°视场角和25Hz高频率,计划打造为符合中国复杂路况的高性价比产品。为满足严苛使用条件下的车规级要求,该产品通过了高低温湿热、水压、振动、盐雾、人眼安全、EMC(电磁兼容)、碎石冲击等场景的测试,并具备130km/h高速下清洗和智能加热融冰能力。华为在发布会上介绍,公司已建立了第一条车规级激光雷达的Pilot产线,面向百万级量产需求,并按照年产10万套/线在推进,以适应未来大规模量产需求。而北汽ARCFOX极狐αS-HBT成为全球首款搭载华为车规级激光雷达的车型,公司计划于2021年推出,开启车规级激光雷达量产元年。

实现从0到1,预计全球市场规模从空白迅速增长至2030年120亿美元。当前激光雷达主要面临精度、一致性、耐久性等技术难题,且产量低、价格昂贵,仅小批量应用于自动驾驶改装车和试制车,量产市场规模几乎为零。但从华为本次发布的产品看,上述技术短板已被弥补。伴随华为和其他厂商的产品量产,我们认为规模效应将带来成本快速下降、智能驾驶需求则会带动渗透率快速提升。我们测算,假设2025年L3/L4级别自动驾驶在新车的渗透率分别达到20%/3%,2030年L3/L4的渗透率分别达到40%/15%,而激光雷达单价有望下降到2025/30年的200/100美金,对应2025/30年中国市场规模18/50亿美元,对应2025/30年全球市场规模50/120亿美元。

估值建议

我们认为,车规级激光雷达有望于2021年实现量产,并快速进入渗透率提升的爆发期。目前行业中也已涌现出一批激光雷达赛道上具备较好技术积累和先发优势的企业。建议关注包括国内厂商:禾赛科技、速腾聚创、镭神智能(均未上市),和海外厂商:Velodyne、Luminar(均未覆盖),Ibeo、Innoviz(均未上市)。

风险

车规级激光雷达量产进度不及预期,车型研发和推出进度低于预期。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP