从资本开支看,哪些行业可能加速修复?

本文来自 微信公众号“熊园观察”,作者:熊园、杨涛。

我们曾在前期报告《从现金流看,公共卫生事件下哪些行业在“裸泳”?》中,从现金流角度实证测算对比各行业受公共卫生事件冲击的程度。考虑到以制造业投资为代表的资本开支指标是经济内生动力的直接反映,也是观察各行业景气程度的重要参考,本文从资本开支角度出发,刻画各行业目前的恢复情况,分析未来的修复空间。

核心结论:制造业投资复苏可能超预期,医药、交运、纺织、造纸、电子、电气设备等行业已在加速,化工、有色、钢铁的内生动力强,后续可能加速修复。

一、内外多因素叠加,制造业投资复苏可能超预期

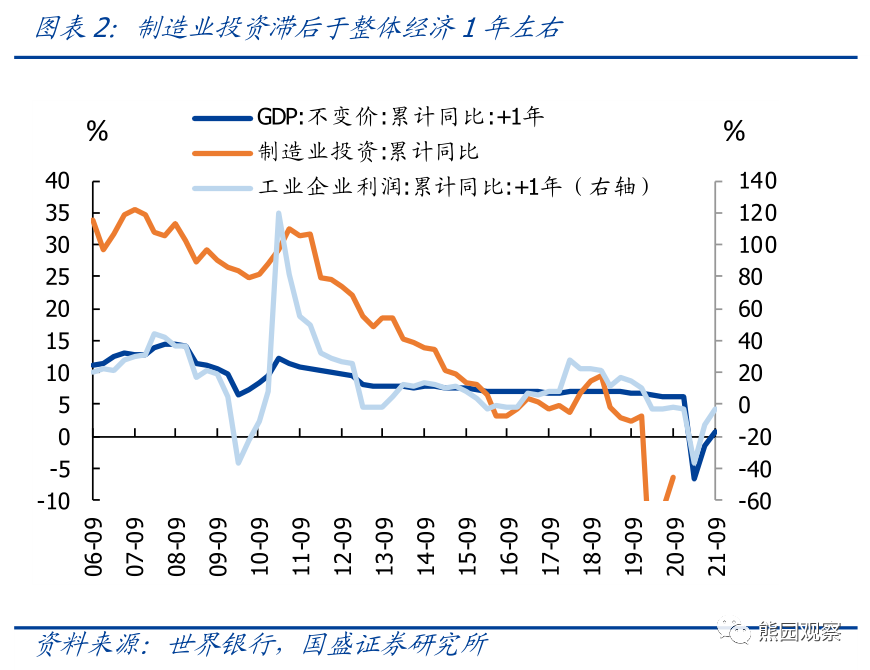

11月制造业投资增速跳升,制造业修复出现加速迹象,我们从内外两方面进行拆解其背后原因:1)外生环境:经济基本面、政策端、海外环境等影响制造业发展的外生影响因素趋于好转;2)内生动力:企业盈利、产能利用率、负债率、融资环境等决定了制造业投资的内生意愿和能力均有望回升。总体看,2021年制造业投资有望延续修复,且回升时间和幅度可能超预期。

二、哪些行业增加投资的内生动力更强?

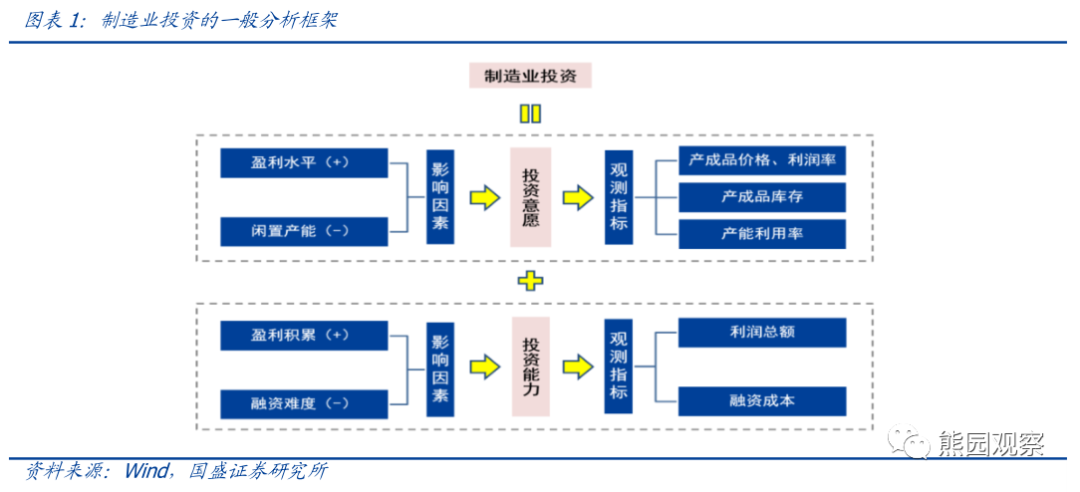

根据我们的制造业投资分析框架,制造业投资的内生动力取决于投资意愿和投资能力,进而取决于企业盈利、产能利用率、库存水平、负债率等方面:

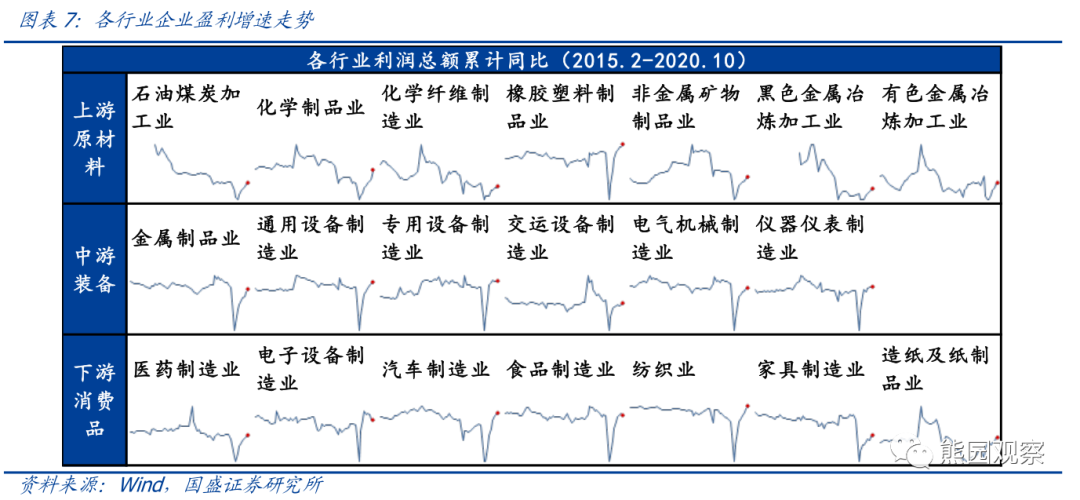

>企业盈利:多数上游行业、下游汽车、纺织、造纸业涨势仍然强劲;

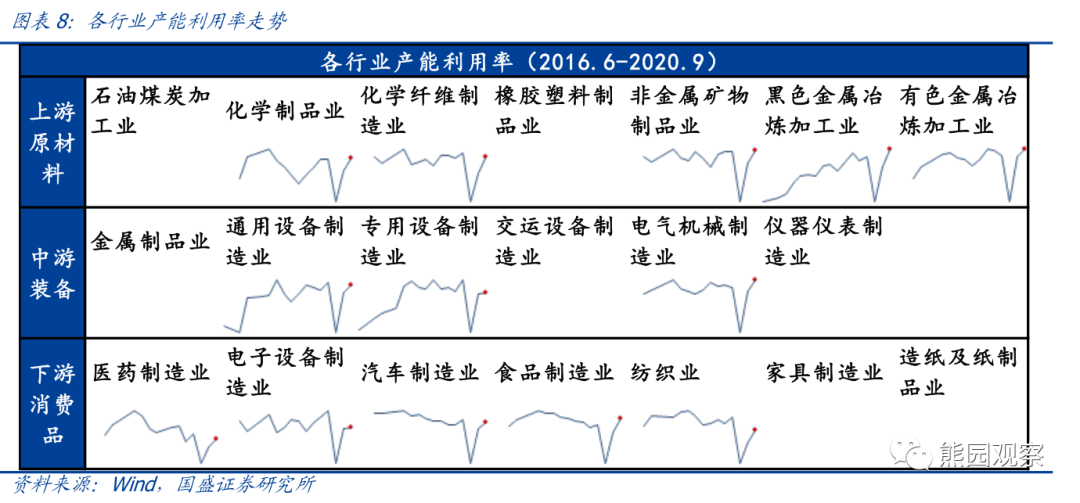

>产能利用率:上中游行业多处于高位,下游相对较低;

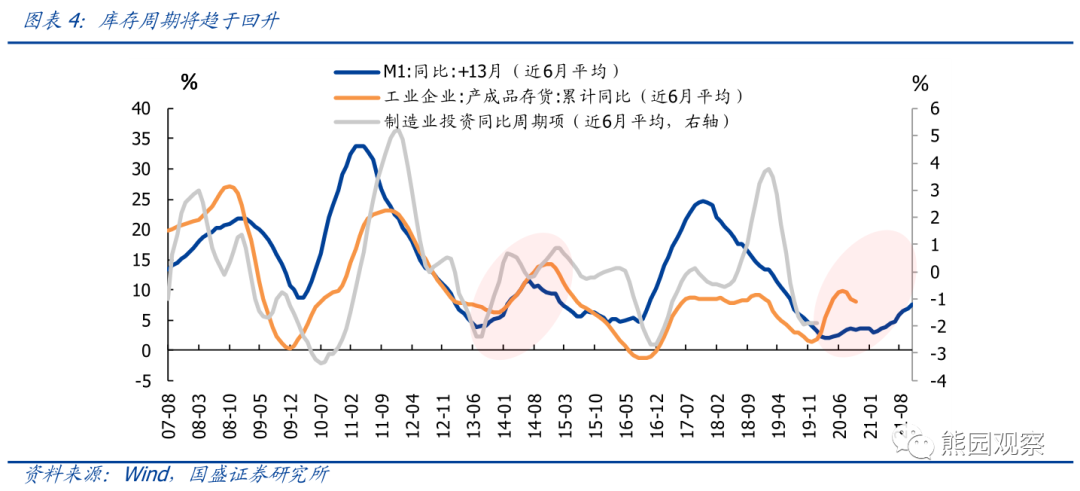

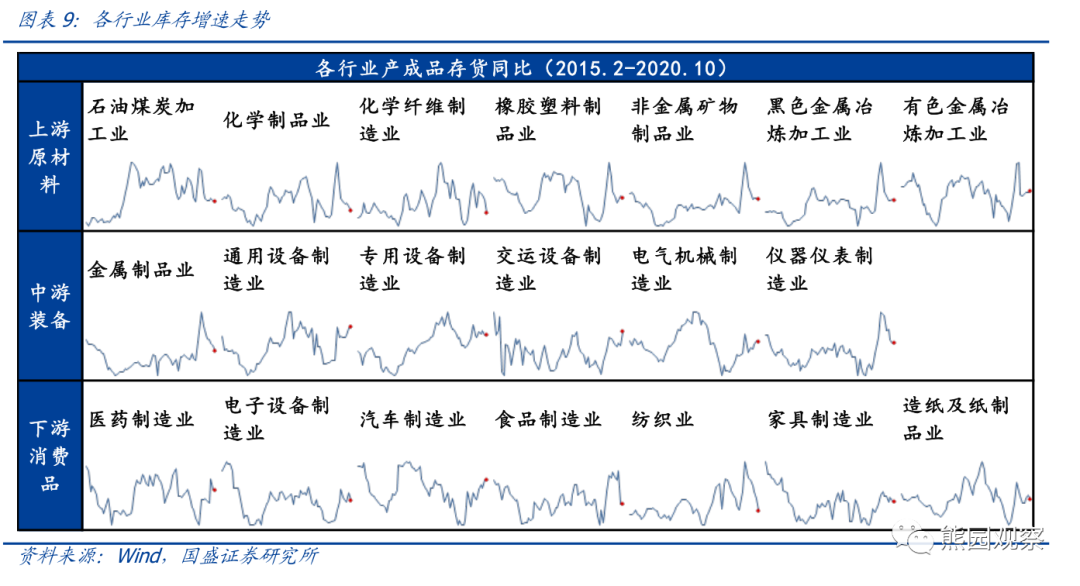

>库存水平:化学制品、化纤、纺织业的库存水平较低,橡胶、有色、通用设备、交运、电气机械、汽车等行业已在补库;

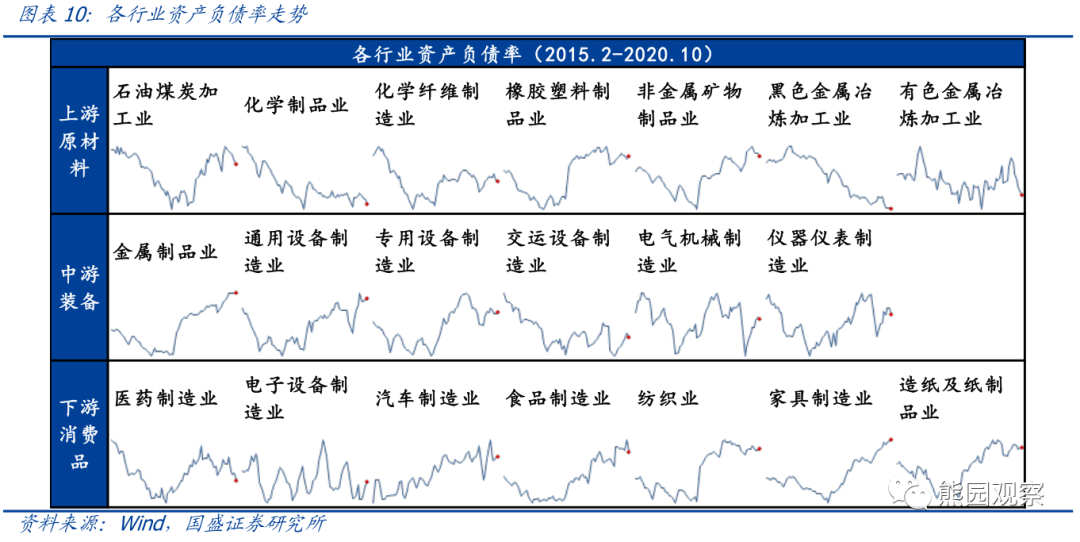

>资产负债率:化学制品、黑色、有色金属、交运设备、医药、电子处于低位。

我们认为盈利涨势强劲、产能利用率处于高位、库存处于低位或在已开始补库、资产负债率处于低位的行业增加投资的内生动力更强。综合看:上游的化学制品、有色、黑色金属业增加投资的内生动力最强,化纤、交运设备、电气机械业也较强;而下游多数行业资产负债率处于高位,增加投资的意愿可能暂时较弱。

三、目前各行业资本开支实际恢复情况如何?

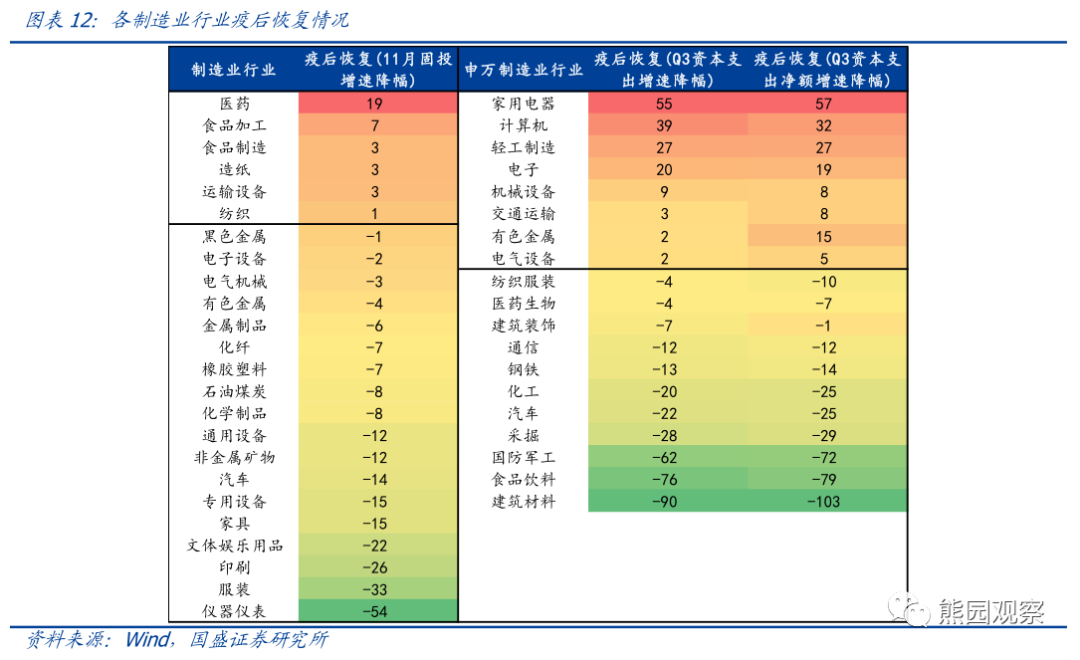

从各制造业行业的固定资产投资及上市公司的资本支出视角出发,综合考虑公共卫生事件初始冲击和公共卫生事件后恢复两方面情况,分析目前各行业的资本开支表现:

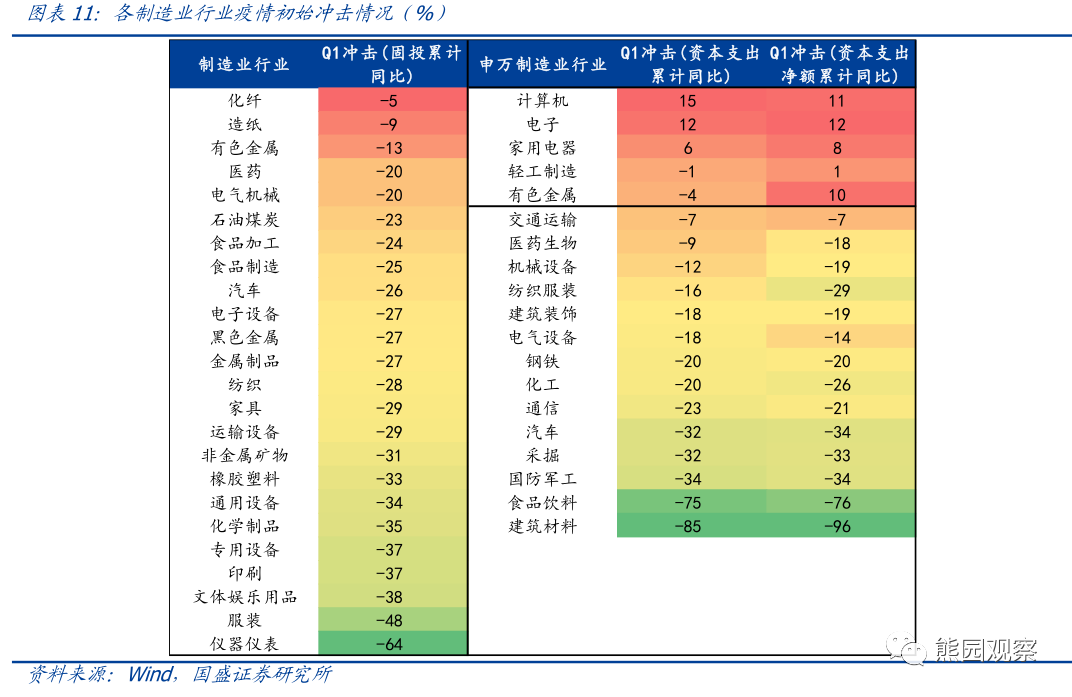

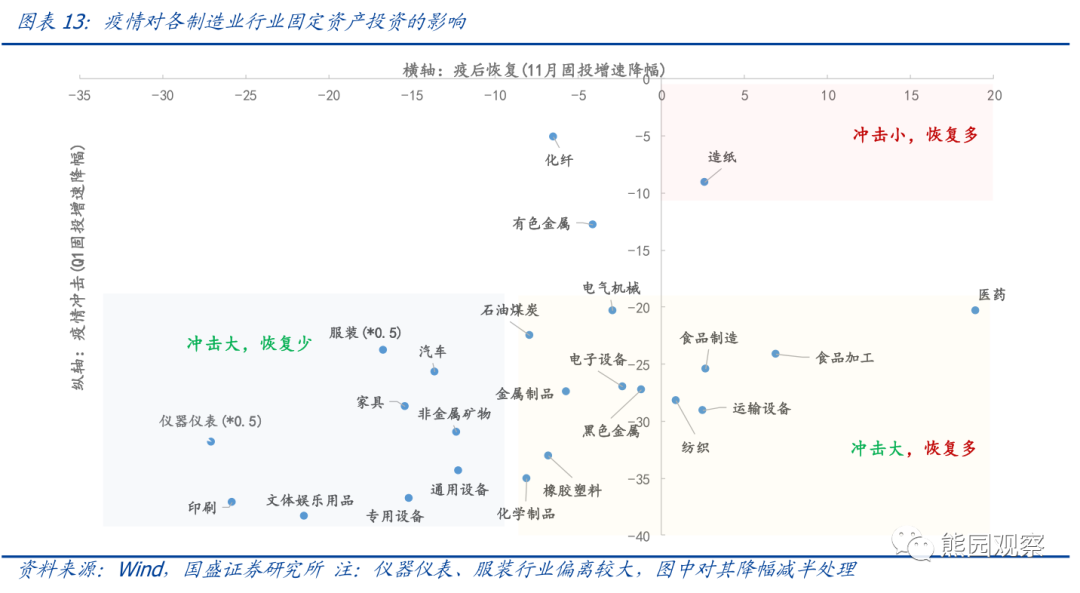

>公共卫生事件初始冲击情况:对比2020年Q1与2019年末的增速差,1)从固投看,化纤、造纸、有色金属行业冲击较小;仪器仪表、服装、文体娱乐等行业冲击较大;2)从资本支出(净额)看,计算机、电子、家电、轻工、有色逆势增长或小幅下跌,建材、食品饮料、军工等行业冲击较大。

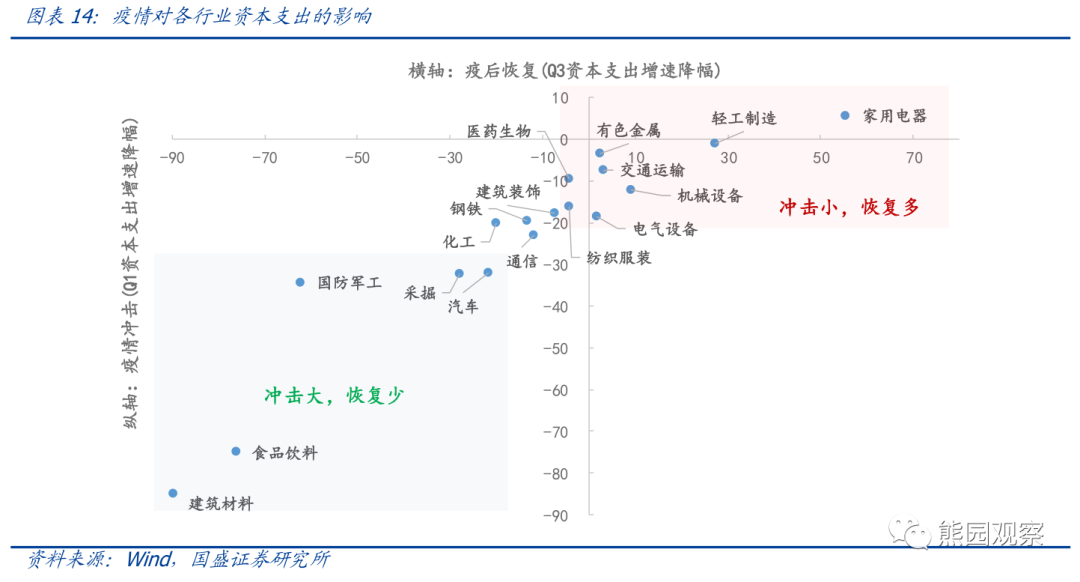

>公共卫生事件后期恢复情况:对比2020年Q3/11月与2019年末的增速差,1)从固投看,医药、食品、造纸、交运、纺织增速已转正,黑色、有色、电气机械、电子、化纤等也接近转正;2)从资本支出(净额)看,家电、计算机、轻工、电子、机械明显加速;交运、有色、电气小幅提速;纺服、医药、建筑装饰跌幅明显收窄。

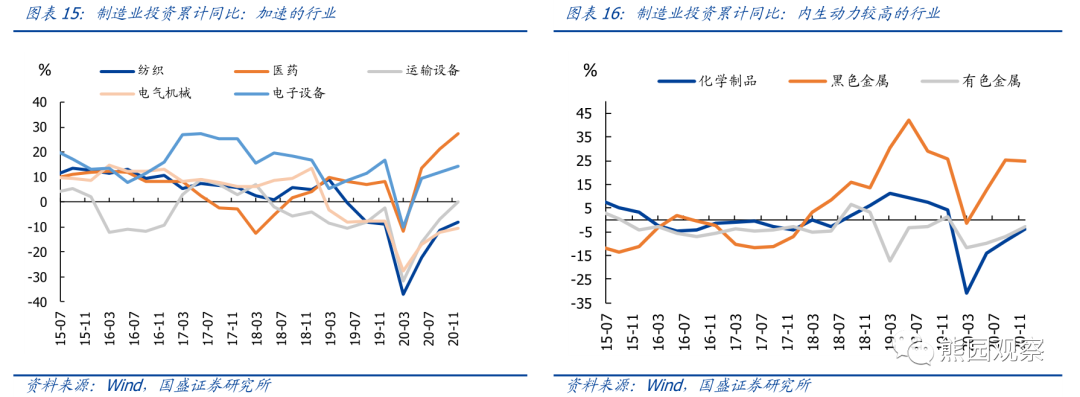

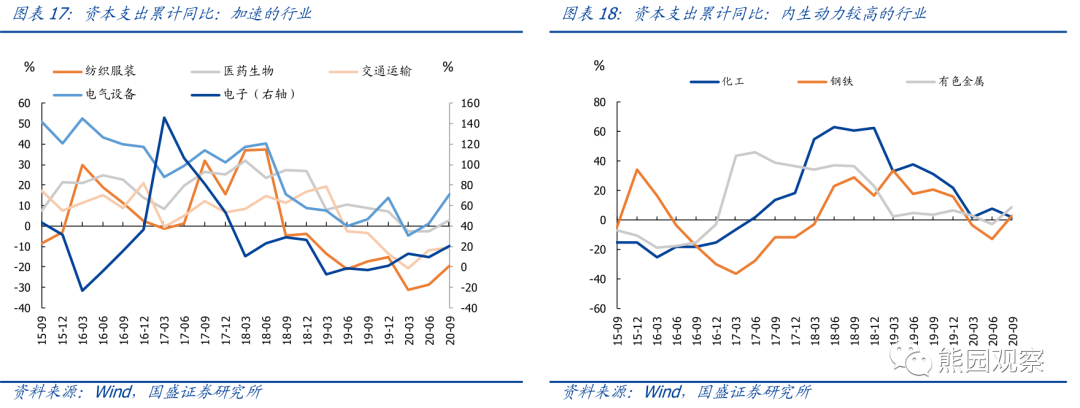

四、总结论:综合各行业资本开支的内生动力和实际恢复情况来看,医药、交运、纺织、电子、电气设备等行业资本开支已在加速,化工、有色、钢铁等行业资本开支修复空间较大,未来可能加速

>公共卫生事件后资本开支加速的行业是:医药、交运设备、纺织、电子、电气设备等,反映相关行业目前景气度已经较高。

>公共卫生事件后资本开支恢复水平不差,且内生动力较高,未来可能加速修复的行业是:有色、黑色金属(钢铁)等,未来资本开支可能仍有提升空间。

>公共卫生事件后资本开支恢复较慢,但内生动力较高,未来可能加速修复的行业是:化工等,未来资本开支修复空间可能较大。

风险提示:公共卫生事件超预期演化、政策超预期收紧

正文如下:

我们曾在前期报告《从现金流看,公共卫生事件下哪些行业在“裸泳”?》中,从现金流角度出发,基于乐观、中性、悲观三种情形,实证测算对比各行业受公共卫生事件冲击的程度,发现休闲服务、建材、交运、家电等行业受冲击较大。目前,随着国内公共卫生事件持续受控,各行业营收普遍恢复,企业生存压力已经明显减轻。为更好刻画各行业的恢复情况,本文从资本开支的角度进行分析。

以制造业投资为代表的资本开支指标是经济内生动力的直接反映,也是观察各行业景气程度的重要参考。这是由于:一方面,企业投资决策主要取决于当前盈利情况和未来盈利预期,进而受到宏观经济环境的密切影响,也反映了企业对未来经济的预期;另一方面,投资行为本身也会影响当期和未来的供需,使得制造业投资成为经济发展和波动的原始动力之一。

一、内外多因素叠加,制造业投资复苏可能超预期

随着经济回暖,2021年作为顺周期变量的制造业投资趋于回升已成为市场一致预期,而刚刚过去的11月制造业投资当月增速跳升至12.5%,进一步出现了加速修复迹象,除了低基数等短期因素(具体请参考前期报告《11月经济的5大关注点》),我们认为其背后是制造业投资内外因素好转的共振:

外生环境好转:预计2021年以及未来一段时期,影响制造业投资的外部环境有望趋于好转,包括经济基本面好转、政策端加码、海外环境缓和等(具体请参考前期报告《重塑与重估——2021年宏观经济展望》)。

内生动力提升:我们在前期报告《本轮制造业投资反弹的动力与可持续性》中提出,制造业投资的内生动力取决于企业的投资意愿和投资能力,进而取决于企业盈利、产能利用率、负债率、融资环境等因素:

1)投资意愿:盈利&库存趋升、产能利用率高位,企业投资意愿有望回升

>企业盈利:制造业作为后周期变量,落后GDP、企业盈利等指标1年左右。2021年全球经济大概率共振复苏,盈利有望保持回升态势,提振制造业投资意愿。

>产能利用率:供给侧改革之后,全国工业企业产能利用率持续保持77%左右的高位,受公共卫生事件冲击短暂下滑后也迅速恢复。

>库存:库存的背后是供需,HP滤波分解后的制造业投资增速周期项和工业产成品库存增速走势较为一致,随着疫苗逐步落地需求回暖,2021年全球有望开启共振补库,提振制造业投资意愿。

综上,目前整体制造业企业内生的投资意愿和投资能力均有望提升,叠加外生因素支持,制造业投资有望延续修复,且回升时间和幅度可能超预期。

二、哪些行业增加投资的内生动力更强?

如前文所述,从企业盈利、产能利用率、库存水平、负债率来看,制造业整体的投资意愿和能力有望回升,那么从这四维度看,具体哪些行业增加投资的内生动力更强?

企业盈利:多数上游行业、下游汽车、纺织、造纸业涨势仍然强劲

>上游原材料业的化学制品、橡胶塑料制品、黑色、有色金属冶炼业利润增速均已超过去年水平,涨势仍然强劲;

>中游装备业的通用、专用设备、仪器仪表等也已超过去年水平,但增速已趋于放缓;

>下游消费品业的医药、电子已超过去年水平,但增速已趋于放缓;汽车、纺织、造纸利润增速均已超过去年水平,涨势仍然强劲。

产能利用率:上中游行业多处于高位,下游相对较低

>上游原材料业、中游装备业的多数行业的产能利用率均处于近年来高位;

>下游消费品业的医药、电子、汽车、纺织仍低于去年水平,食品制造业恢复较好。

库存:橡胶、有色、通用设备、交运、电气机械、汽车等行业已在补库,化学制品、化纤、纺织库存水平较低

>上游原材料业的橡胶、有色等行业已经率先开始补库,化学制品、化纤库存已处于近年来低位,其余行业仍在中位水平震荡。

>中游装备业的通用设备、交运、电气机械行业持续补库,金属制品、仪器仪表业仍在去库;

>下游消费品业的汽车持续补库,医药、纺织、家具仍在去库,其余行业在中位水平震荡。

资产负债率:化学制品、黑色、有色金属、交运设备、医药、电子处于低位

>上游原材料业的石油煤炭加工、橡胶塑料制品、非金属制品业处于近年来高位,化学制品、黑色、有色金属业处于低位。

>中游装备业的金属制品、通用、专用设备处于近年来高位,交运设备处于低位,电气机械、仪器仪表处于中位水平;

>下游消费品业的医药、电子处于低位,汽车、食品、纺织、家具、造纸等行业处于高位。

综上所述:

1)多数上游行业、下游汽车、纺织、造纸业的企业盈利涨势仍然强劲;

2)上中游行业产能利用率多处于高位,下游相对较低;

3)化学制品、化纤、纺织业的库存水平较低,橡胶、有色、通用设备、交运、电气机械、汽车等行业已在补库;

4)化学制品、黑色、有色金属、交运设备、医药、电子业的资产负债率处于低位。

我们认为盈利涨势强劲、产能利用率处于高位、库存处于低位或在已开始补库、资产负债率处于低位的行业增加投资的内生动力更强。

据此看:上游的化学制品、有色、黑色金属加工业增加投资的内生动力最强,化纤、交运设备、电气机械行业也较强;而下游多数行业由于资产负债率处于高位,增加投资的意愿可能暂时较弱。

三、目前各行业资本开支实际恢复情况如何?

上文我们分析了哪些行业制造业投资的内生动力可能更强,那么实际上来看,目前哪些行业资本开支表现较好?

考虑到除了固定资产投资,各行业购置无形资产和其他长期资产的行为也在一定程度上反映了行业景气,我们还从上市公司的资本支出(capital expenditure/CAPEX)视角进行分析,并综合考虑公共卫生事件初始冲击和公共卫生事件后恢复两方面情况,分析各行业资本开支表现。

1、公共卫生事件初始冲击情况

2020年一季度,多数行业资本开支明显下滑。用2020年Q1与2019年末的资本开支增速差衡量公共卫生事件的初始冲击:>从固定资产投资看,各制造业行业Q1同比增速普遍下滑,其中化纤、造纸、有色金属行业冲击较小;仪器仪表、服装、文体娱乐等行业冲击较大。>从资本支出(净额)增速看,计算机、电子、家电、轻工、有色逆势增长或小幅下跌,建材、食品饮料、军工等行业冲击较大。

2、公共卫生事件后期恢复情况

2020年二季度后,随着公共卫生事件受控,多数行业资本开支明显回升。用最新一期(2020.11或2020Q3)与2019年末的资本开支增速差衡量公共卫生事件后的恢复情况:

>从固定资产投资看,多数制造业行业1-11月累计同比增速仍为负,也低于2019年末公共卫生事件前的水平。其中医药、食品加工制造、造纸、运输设备、纺织增速已经转正,黑色金属、电子设备、电气机械、有色、金属制品、化纤等行业也接近转正。

>从资本支出(净额)增速看,近半行业1-9月累计同比增速已经转正,其中家电、计算机、轻工、电子、机械设备加速明显;交运、有色、电气设备也恢复较好;纺服、医药、建筑装饰跌幅大幅收窄。

3、结论

从固定资产投资增速的角度来看:

>公共卫生事件冲击大,公共卫生事件后恢复多的行业:医药、食品、运输设备、纺织、电气机械、电子设备、黑色金属、橡胶塑料、金属制品、化学制品、石油煤炭等;

>公共卫生事件冲击小,公共卫生事件后恢复多的行业:造纸;

>公共卫生事件冲击小,公共卫生事件后恢复少的行业:仪器仪表、服装、印刷、文体娱乐用品、专用、通用设备、家具、汽车、化学制品、非金属矿物等;

从资本支出增速的角度来看:

>公共卫生事件冲击小,公共卫生事件后恢复多的行业:家电、轻工、有色、交运、机械、电子、电气设备、医药、纺服;

>公共卫生事件冲击大,公共卫生事件后恢复少的行业:建材、食品饮料、军工、采掘、汽车;

部分行业两种角度分析的结论有差别,可能原因是数据时间、口径、分类方式等差异。固定资产投资数据截至2020年11月,口径是限额以上企业,且仅包括制造业企业的固定资产方面的资本开支;而资本支出数据截至2020年9月,口径是上市企业,包括制造业和非制造业企业的固定资产、无形资产等所有长期资产方面的开支。

综合各行业资本开支的内生动力和实际恢复情况来看:

>公共卫生事件后资本开支加速的行业是:医药、交运设备、纺织、造纸、电子、电气设备等,反映相关行业目前景气度已经较高。

>公共卫生事件后资本开支恢复水平不差,且内生动力较高,未来可能加速修复的行业是:有色、黑色金属等,未来资本开支可能仍有提升空间。

>公共卫生事件后资本开支恢复较慢,但内生动力较高,未来可能加速修复的行业是:化工等,未来资本支出修复的空间可能较大。

部分行业两种角度分析的结论有差别,可能原因是数据时间、口径、分类方式等差异。固定资产投资数据截至2020年11月,口径是限额以上企业,且仅包括制造业企业的固定资产方面的资本开支;而资本支出数据截至2020年9月,口径是上市企业,包括制造业和非制造业企业的固定资产、无形资产等所有长期资产方面的开支。

综合各行业资本开支的内生动力和实际恢复情况来看:

>公共卫生事件后资本开支加速的行业是:医药、交运设备、纺织、造纸、电子、电气设备等,反映相关行业目前景气度已经较高。

>公共卫生事件后资本开支恢复水平不差,且内生动力较高,未来可能加速修复的行业是:有色、黑色金属等,未来资本开支可能仍有提升空间。

>公共卫生事件后资本开支恢复较慢,但内生动力较高,未来可能加速修复的行业是:化工等,未来资本支出修复的空间可能较大。

风险提示

1、公共卫生事件超预期演化:如病毒发生变异、疫苗效果不及预期、国内公共卫生事件二次暴发等,可能拖累经济复苏。

2、政策超预期收紧:明年可能是监管大年,如政策超预期收紧,可能抑制企业投资意愿。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP