锂电前瞻应用篇:关注电动两轮车市场催化剂与弹性

本文来自微信公众号“中金点睛”,作者:曾韬、张月、刘俊。

我们于近期参加了由GGII举办的锂电&电动车年会,本篇是继综述篇《迎接TWh时代的技术、需求机遇》后的应用篇,集中基于需求、技术、企业实践等维度,对两轮车市场进行探讨。我们建议从材料&零部件、及两轮车制造厂两个角度关注产业链投资机会。

摘要

需求:大基数+高性能为基础,新国标+新模式为催化。1)锂电兼备性能与经济性:锂电池具备质量轻、循环次数多、能量密度高、工作温度泛、充电时间短的特点,全生命周期成本更具经济性。2)空间:中国当前电动自行车市场保有量3-3.5亿,每年增量近4000万辆,保有量中绝大多数是“超标电动车”,而新国标的出台加速锂电替换铅酸进程。据与会专家分享测算,中国2020年锂电两轮车预计达970万辆、对应7.17GWh装机,2023年有望达到约50%锂电渗透率、对应1950万辆销量及16GWh装机,未来3年需求复合增速将达30%;在此基础之上,共享电单车的发展以及换电模式的诞生继续有望继续催化增量市场。

技术路径:多条路径共存,应用多点开花。由于电动两轮车对锂电池的性价比要求更高,且企业格局分散,因此目前不同锂电材料技术应用共存。1)磷酸铁锂:优势在于安全、寿命,缺点在于低温性能较差,影响冬天放电与续航,而以鹏辉能源为例,公司通过材料结构、电解液、极片等创新,实现-20℃低温放电保持率91%,提升性价比。2)锰酸锂:优势在于成本低,缺点在于寿命短、高温性能差,而以星恒电源为例,公司通过CA+NCM+LMO复合锂技术解决短板,公司预计产品于今年底开始持续推广至民用电动自行车。3)三元圆柱:优势在于高低温兼顾、产品标准化程度高,缺点在于价格相对高等,在以海宏科技为例的企业中广泛应用。

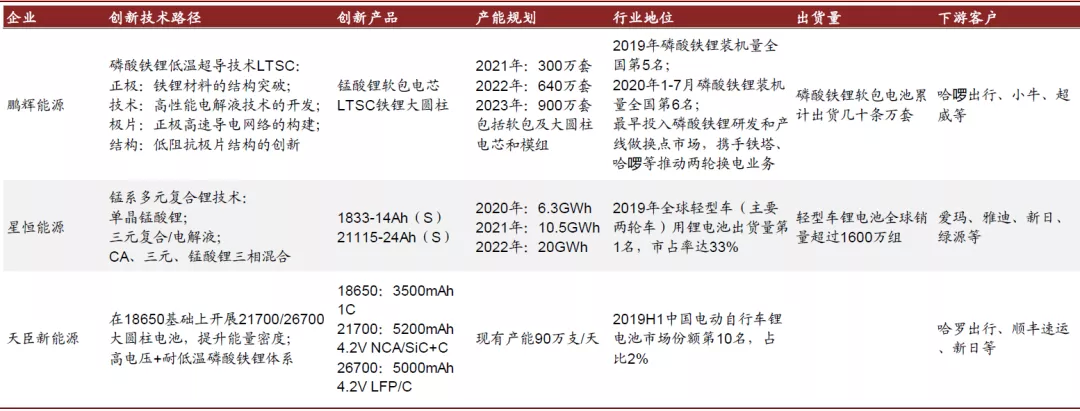

企业实践:产品创新叠加产能扩张,核心企业持续成长。在需求确定性成长之下,以鹏辉能源、星恒电源等为首的企业均看好两轮车锂电市场的未来发展,在技术端持续优化材料体系、推出具备高性价比的产品,在产能端积极扩产(鹏辉能源预计2021~23年分别实现300/640/900万套产能,星恒电源预计2020~22年分别实现6/11/20GWh产能),在客户端积极合作探索【鹏辉能源客户包括哈啰单车、小牛(NIU.US)、超威等,星恒电源包括爱玛、雅迪(01585)、新日、绿源等】,持续在享受行业红利的基础上巩固地位、稳健成长。

风险

新国标推进不及预期,市场需求不及预期。

正文

需求:大基数+高性能为基础,新国标+新模式为催化

锂电池在两轮车的应用中兼备性能与经济性

性能角度而言,锂电池性能远超铅酸电池。据海宏科技分享,锂电池具备质量轻、循环次数多、能量密度高、工作温度泛、充电时间短的特点,符合城市交通工具的使用,尤其是以上下班为代步的交通工具。目前,一二三线城市的市场对锂电池电动自行车的需求都出现了快速增长,从技术指标来看,锂电池更好地匹配了新国标的性能要求。

图表: 铅酸电池与锂电池性能比较

资料来源:海宏科技,GGII,中金公司研究部

成本角度而言,车用锂电化具备全生命周期经济性。据海宏科技分享,铅酸电池的使用寿命一般2年左右,而锂电池使用相对较长。按电动自行车平均4-5年的生命周期来计算,虽然选用铅酸电池的首次购入成本低,但从全生命周期来看,如果叠加第3年更换电池成本,则铅酸电池的生命周期成本和当前锂电池的成本相差无几。同时,未来锂电池成本有继续下探的空间,因此长远来看,锂电方案更具经济性。

图表: 锂电池具备经济型

资料来源:海宏科技,GGII,中金公司研究部

新国标加速个人消费市场,共享出行、换电培育新模式,行业迎来成长催化剂

新国标催化个人消费市场,远期80GWh体量待开启。2019年4月新国标正式出台,加速锂电池取代铅酸电池。根据绿源电动车分享,中国当前电动自行车市场保有量3-3.5亿,绝大多数是“超标电动车”,有些地区设定了“过渡期”,按照各地正常的临牌过渡进程,远期测算如果50%转为新国标电动自行车,其中50%转为锂电电动自行车,则将产生8000万辆的转换需求,对应近80GWh的装机容量;若电摩锂电化加速,则也将产生大量的类似需求。

图表: 新旧国标对比

资料来源:海宏科技,GGII,中金公司研究部

共享出行贡献锂电两轮车增量。据绿源电动车分享,随着共享出行领域的高速发展,迸发出大量的锂电池需求,且共享出行领域锂电池渗透率接近100%;2020年共享单车领域使用圆柱动力电芯总量超过4亿支。据台铃电动车预测,随着共享电单车的发展,未来3年将贡献每年300-500万辆的增量。

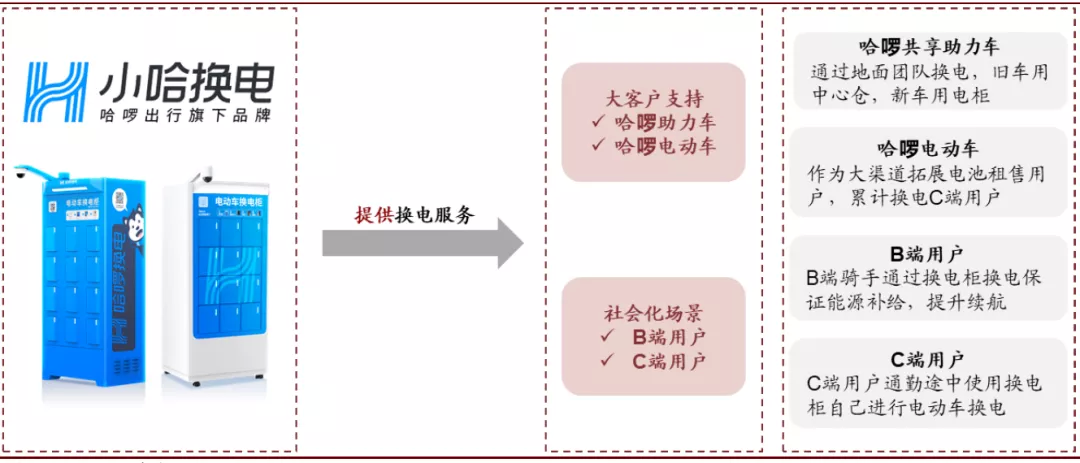

换电模式加速电动两轮车锂电化。电动两轮车锂电化大趋势下,能源服务需求庞大,换电模式应运而生。哈啰出行、宁德时代、蚂蚁集团成立合资公司,推出定位两轮电动车基础能源网络的“哈啰换电服务”——小哈换电,通过服务共享出行行业的大客户——哈啰助力车和哈啰电动车,搭建高质量、高密度网络,实现网络效应和规模效应,进而覆盖B端外卖骑手和C端个人用户。换电模式能够做到:1)解决B端用户高频次、长时间用电需求;2)具备灵活性、省时、高安全性等优势;3)方便统一换电管理,辅助政府对电动车充电的监督。换电模式的诞生和发展,将助力锂电电动自行车完善使用生态、优化用户体验,二者相辅相成、相互促进。

图表: 小哈换电通过大客户支持累计外部用户

资料来源:哈啰出行,GGII,中金公司研究部

行业有望迎30%成长CAGR,2023年锂电装机有望突破20GWh

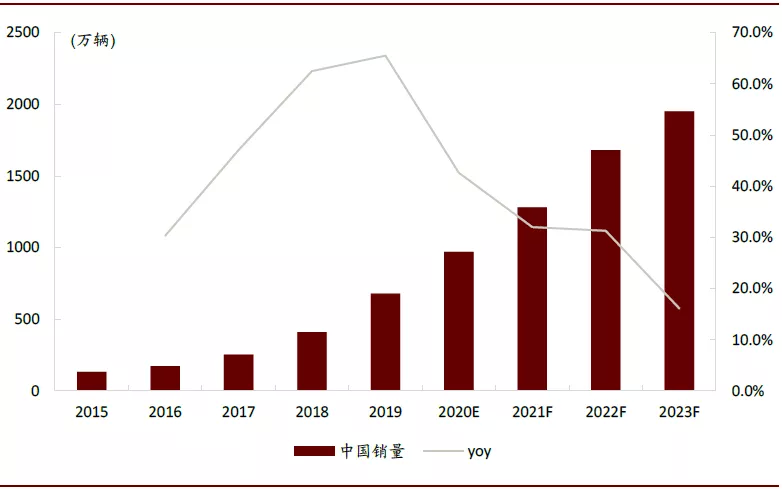

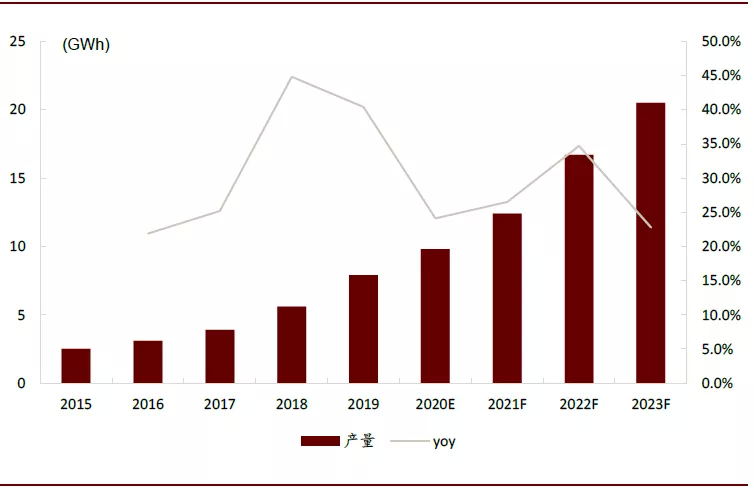

高技术叠加新国标推进,未来三年全球及中国自行车锂电装机有望保持30%左右CAGR、逐步突破20GWh装机。

►中国:据星恒能源及鹏辉能源统计及预测,中国市场方面,2019年锂电电动自行车销量为680万辆,渗透率为18.8%;而随着新国标要求逐渐落实,锂换铅浪潮席卷,锂电电动自行车销量2020年预计约为970万辆、对应7.17GWh的出货量,而2023年销量有望达到1950万辆、对应16GWh出货量,渗透率接近50%;

►全球:据星恒能源及鹏辉能源统计及预测,欧洲各国政府也在积极推广绿色环保交通工具,带动海外锂电市场上行,2020年全球电动两轮车锂电池出货量有望达9.8Gwh,2023年出货量将达20.5Gwh,未来三年全球以及中国锂电两轮车均保持30%左右的平均增长速率。

图表: 2015-2023年中国锂电两轮车销量及预测

资料来源:鹏辉能源,GGII,中金公司研究部

图表: 2015-2023年全球电动两轮车锂电池出货量及预测

资料来源:鹏辉能源,GGII,中金公司研究部

技术:多条路径共存,应用多点开花

磷酸铁锂:低温性能逐步突破,供给创造丰富需求

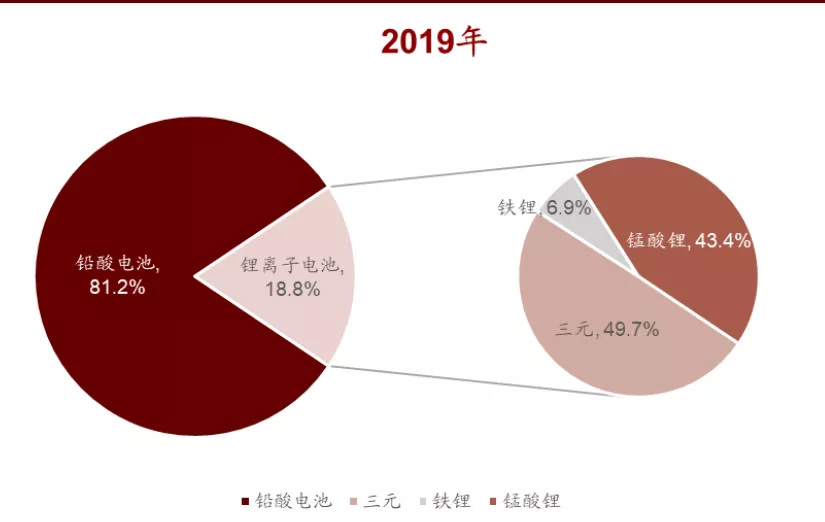

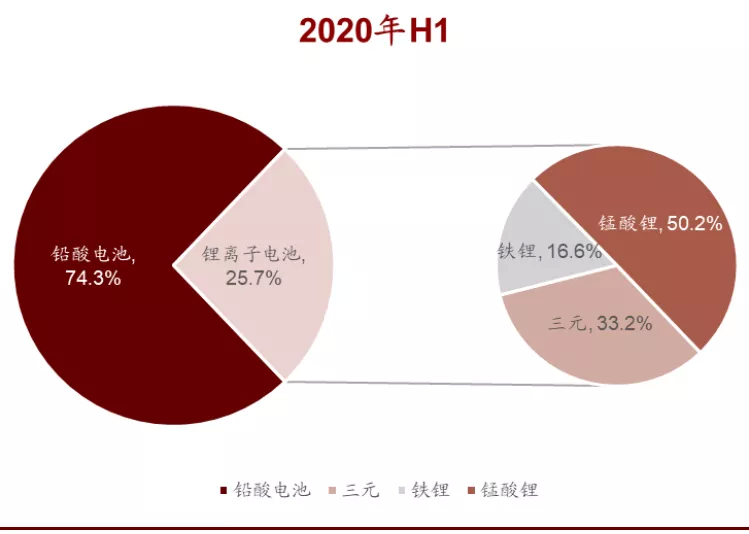

铁锂需求触底反弹,市场份额增长显著。据鹏辉能源分享,随着铁锂在动力电池领域的逐渐崛起,小动力市场份额亦增长显著。据GGII数据,2019~1H20期间,铁锂在电动两轮车锂离子电池市场的份额由6.9%上升至16.6%,增长显著,未来有望进一步扩大市场空间。

图表: 电芯材料市场份额情况

资料来源:鹏辉能源,GGII,中金公司研究部

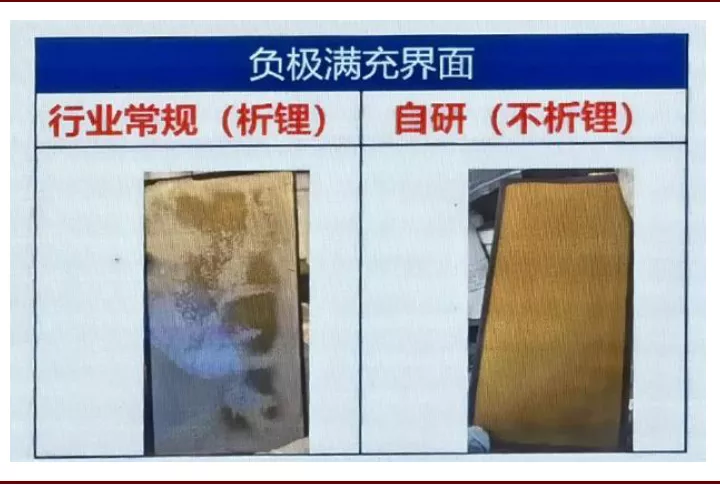

低温性能掣肘,核心企业通过材料结构、电解液、极片、结构等创新实现性能突破。磷酸铁锂电池优于安全性、性价比、循环寿命,但是低温性能差,影响冬天放电与续航,部分产品-10℃容量衰减20~30%,-20℃容量衰减45%。而以鹏辉能源为例,其通过多方面的尝试和探索,已经可以实现-20℃之下放电保持率91%,性能实现大幅突破。

►正极:铁锂材料结构突破。1)通过包覆、掺杂提高材料自身导电性,2)降低材料一次粒子粒径,减少离子扩散路径,3)设计和是二次粒子粒径,以及与一次粒子的符合比例提高材料的压实和低温性能。

►技术:高性能电解液技术开发。1)通过双锂盐、多溶剂复配,实现高电导、宽温程电解液的开发,2)功能添加剂,专属化成工艺结合,构建高稳定低阻抗SEI膜。

►极片:征集告诉导电网络构建。1)新兴多功能粘结剂开发,增加粘结性,同时增加导电性,2)创新导电剂复配技术,构建三维立体高速导电网络,大幅提升低温性能。

►结构:低温抗极片结构的创新。1)增加导电集流体面积,降低电流密度,2)降低电流传导产热,增加耐流特性。

图表: 锂电池材料性能对比

资料来源:鹏辉能源,GGII,中金公司研究部

图表: 鹏辉能源25℃、-20℃放电性能对比

资料来源:鹏辉能源,GGII,中金公司研究部

图表: 鹏辉能源-20℃循环效果

资料来源:鹏辉能源,GGII,中金公司研究部

锰酸锂:复合锂技术扬长避短,逐步推广

传统锰酸锂正极存在高温性能差、寿命短等问题。据星恒能源分享,CA材料、单晶锰酸锂、三元材料分别具有以下特点:

►CA材料:具备循环性能优越、安全性好的优势,但存在成本高、低温性能差的问题。

►单晶锰酸锂:具备成本低、安全性好、低温性能好的优势,但存在能量密度低的问题。

►三元材料:具备能量密度高、循环性能好的优势,但存在安全性差、成本高的问题。

复合锂技术扬长避短。以该领域前沿企业星恒能源为例,其采用的“CA+NCM+LMO”复合锂技术,实现以下创新点:

►单晶锰酸锂:通过动力锰酸锂和单晶锰酸锂,降低三价锰的含量,利用单晶比表面积小的特点,减少暴露的111面,有效改善循环次数低的问题。

►三元复合/电解液:通过混合三元材料,碱性抑制锰溶解,利用锰离子螯合添加剂,富液方形铝壳,有效改善循环次数低的问题。

►关键CA三相复合:通过CA、三元和锰酸锂三相混合技术,在循环过程中补充锂,高温下效果明显,有效解决高温性能差的缺陷。

图表: 星恒电源的锰系多元复合锂技术具备相对优势

资料来源:星恒能源,GGII,中金公司研究部

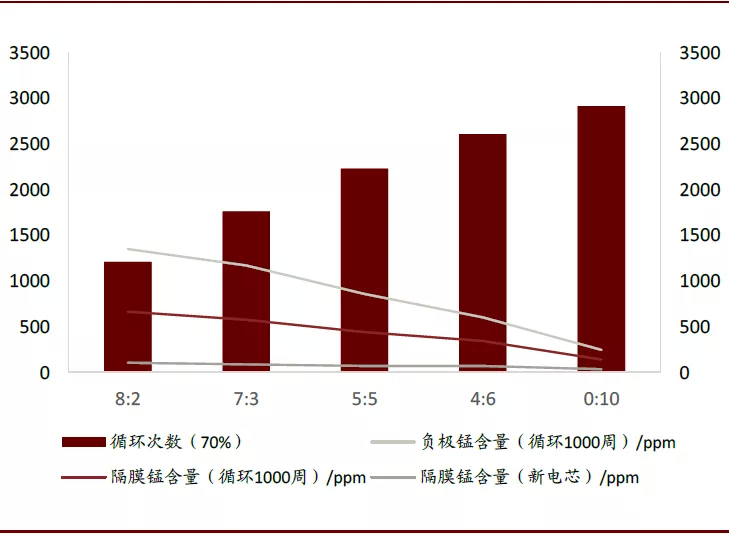

图表:锰酸锂和三元不同比例混合循环次数和锰溶出

资料来源:星恒能源,GGII,中金公司研究部;注:左轴为循环次数,右轴为ppm

图表: 高浸润性和螯合锰离子改善循环次数

资料来源:星恒能源,GGII,中金公司研究部

星恒电源锰系多元复合锂已经量产,2020年底有望推广至民用电动自行车。目前星恒能源的第七代锰系多元复合锂技术能够实现2600次以上的循环寿命,并已成功应用于宏光MINI和共享电单车,我们预计2020年底推广应用至民用电动自行车。

图表: 星恒电源的锰系多元复合锂技术推广时间轴

资料来源:星恒能源,GGII,中金公司研究部

圆柱电池:工艺成熟,通用性强

圆柱电池具备众多优势。据与会嘉宾分享,许多企业均选择使用圆柱形外壳,主要因为圆柱电池具备以下众多优势:

►成本较低:作为锂电池市场最早的诞生者,圆柱电池工艺成熟,生产效率高,使得成本相对较低。

►安全性高,抗震性强:圆柱电芯单体自身力学性能较好,与相同尺寸的方形、软包电池相比,封闭的圆柱体可以获得最高的弯曲强度,保障了电池的安全性和抗震性,尤其适用于电动自行车这种高频振动的使用场景。

►规格标准化、通用性高:产品规格尺寸及性能参数标准化,产品通用性好,可替换性强。

►产品组装方式灵活,PACK空间利用率高,可以适合任何车型:据天臣新能源分享,目前国外知名电池企业,如博世、三星、松下等电动两轮车PACK,大多采用18650圆柱电池产品设计,PACK工艺成熟,生产效率高,产线通用性好,能够覆盖24-72V或以上任意电压,以及2Ah-80Ah或以上任意容量。

►自动化生产,一致性高,规模化产能提升快:由于自身结构特点以及型号的标准化,圆柱电芯生产的自动化水平相对较高,使得产品的一致性高和成品率也得到提升,制程相对(大电池)易管控。

企业实践:产品创新叠加产能扩张,核心企业持续成长

在需求确定性成长之下,以鹏辉能源、星恒电源等为首的企业均看好两轮车锂电市场的未来发展,在技术端持续优化材料体系、推出具备高性价比的产品,在产能端积极扩产(鹏辉能源预计2021~23年分别实现300/640/900万套产能,星恒电源预计2020~22年分别实现6/11/20GWh产能),在客户端积极合作探索(鹏辉能源客户包括哈啰单车、小牛、超威等,星恒电源包括爱玛、雅迪、新日、绿源等),持续在享受行业红利的基础上巩固地位、稳健成长。

图表: 电动两轮车领域企业实践情况

资料来源:鹏辉能源,星恒能源,天臣新能源,GGII,起点研究,中金公司研究部

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP