创新+国际化,信达生物(01801)打造肿瘤、自身免疫、眼科领域多方位国内领先生物药公司

本文来自微信公众号“国广有话说”,作者:东吴证券医药团队。

投资要点

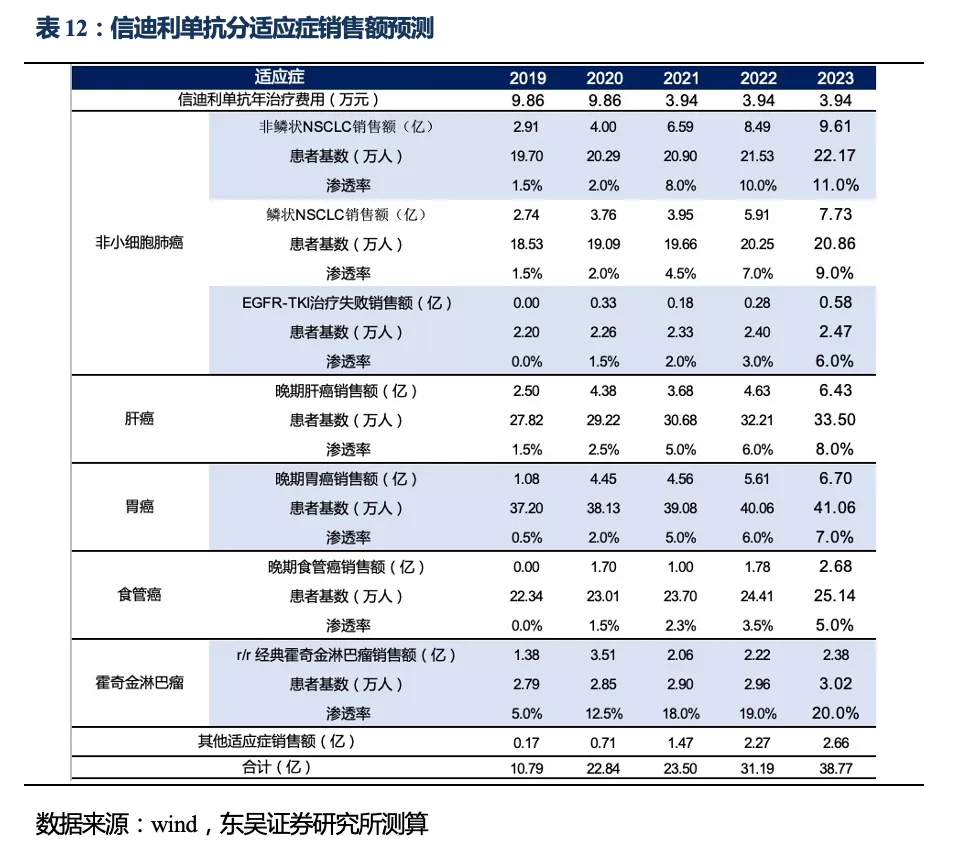

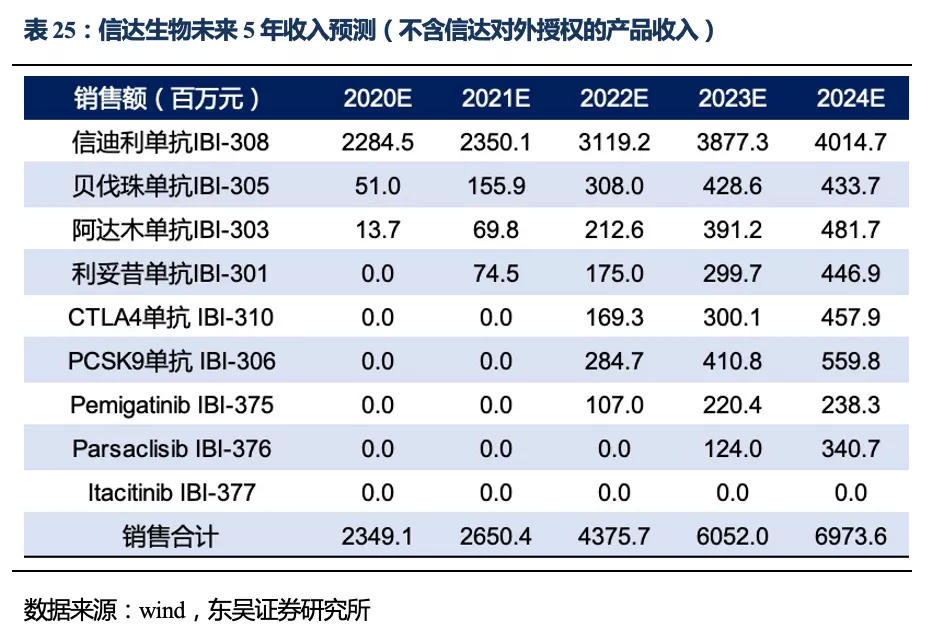

信迪利单抗适应症扩大在即,奠定PD-1市场领先地位:信迪利单抗自获批以来,成为国内首款纳入医保目录的PD-1抑制剂。公司商业化能力得到验证,信迪利单抗在2019年取得了超10亿的销售额,即便2020年受卫生事件影响,销售额也将超过20亿。同时信迪利单抗积极布局大适应症,研发进度均处于国内领先地位。其中两项联合化疗一线治疗非小细胞肺癌的适应症已提交NDA申请,此外尚有肝癌、胃癌以及食管癌等适应症处于临床III期阶段或即将报NDA,尤其肝癌一线联合疗法的临床数据达到了优效标准,有望在2021年获批。我们预计,随着信迪利单抗大适应症的进一步获批,将为销售额的快速增长打下坚实的基础,预计信迪利单抗国内的销售额将于2020-2022年分别达到22.84、23.50、31.19亿元。

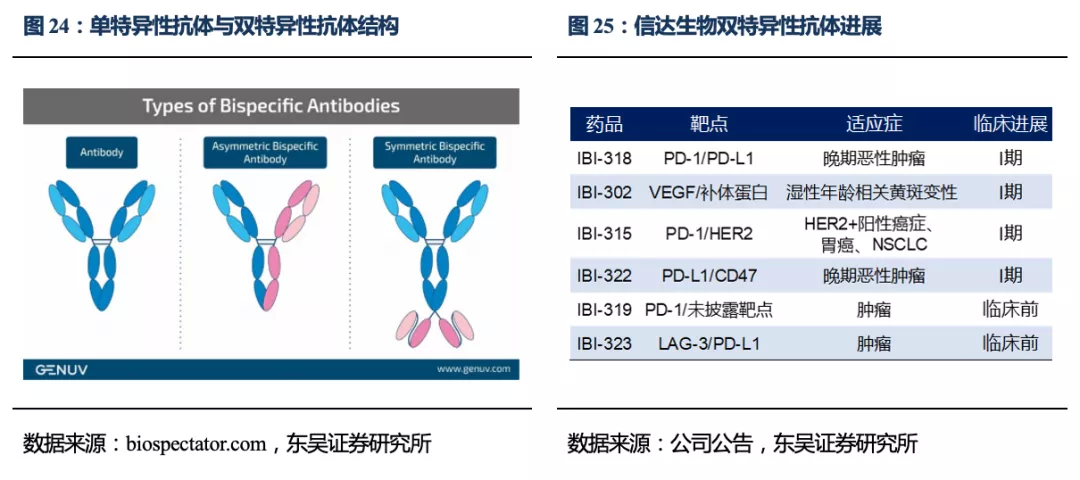

创新药管线布局宽广,从小分子到细胞疗法:信达生物(01801)积极布局创新药领域的开发,目前在国内肿瘤免疫疗法领域保持领先地位,除了信迪利单抗上市以外,还有三款生物类似药贝伐珠单抗、阿达木单抗、利妥昔单抗已于近两年获批上市,有望占据一定的先发优势。除已上市药品外,信达生物也从深度及广度两个方面积极布局创新药研发。深度上积极拓宽信迪利单抗的适应症并布局了具有前瞻性的热门靶点如CTLA-4(临床III期)、PCSK9(临床III期)、CD47(临床II期)、OXM3(临床II期)、OX40以及TIGIT等新兴靶点。广度上来讲,信达生物从小分子、双特异性抗体到细胞疗法均有布局,且其研发布局以及临床进展均处于领先地位,未来成药可期,有望为公司长期持续增长注入新鲜血液。

国际化战略实现管线商业价值最大化:信达生物坚持国际化+持续创新战略,与多家国际公司建立深厚的合作关系。如与礼来在多个抗体药的研发上达成战略合作协议。与罗氏达成战略合作,引进其双特异性T细胞抗体技术共同开发细胞治疗以及双特异性抗体。此外从Incyte引进三款小分子药物积极拓展化学药市场。在积极License-in的同时,信达生物也坚持“走出去”策略,将信迪利单抗的海外权益授予礼来,同时将贝伐珠单抗的海外权益授予Coherus。尤其以信迪利单抗的海外授权为标杆,是首家将PD-1单抗的海外权益授予Big-Pharma的国内药企,后续有望每年向信达贡献20~36亿人民币的净利润。

盈利预测与投资评级:我们预计2020-2022年,信达生物的收入分别为37.12、27.50、44.76亿元,相应增长率为254.4%、-25.9%、62.7%,并在2022年实现正式盈利。考虑到公司属于PD-1单抗头部企业,PD-1单抗的海外权益将大幅增厚公司利润,丰富的管线布局和海外合作有望带来持续增长,首次覆盖给予“买入”评级。

风险提示:信迪利单抗新适应症临床以及获批进度不及预期;PD-1竞争激烈,降价幅度过大。

1.信达生物:国内领先的创新生物药公司

1.1. 创新+国际化,打造国内领先生物药公司

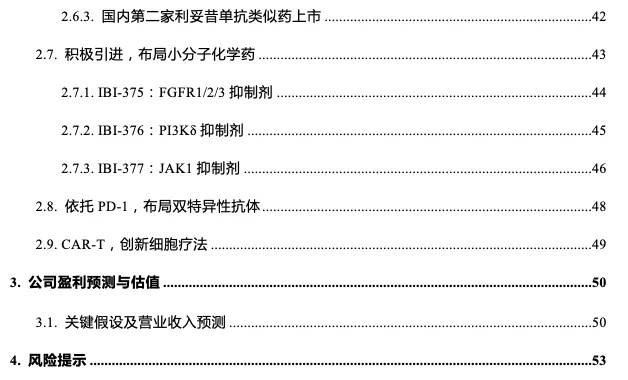

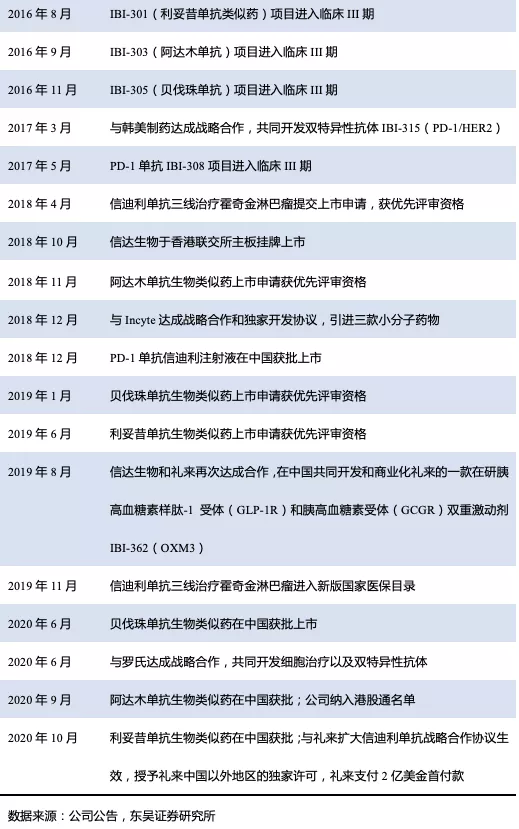

信达生物由俞德超博士于2011年创立,公司致力于开发、生产和销售用于治疗肿瘤等重大疾病的创新生物药。自成立以来,公司凭借自身的生物医药技术平台以及多方合作的国际化运营模式,在国内众多生物制药公司中保持领先地位。截至目前,公司已经建立起一条包括23个新药品种的研发管线,覆盖肿瘤、代谢疾病、自身免疫、眼科等多个疾病领域,其中4个产品已获NMPA批准上市(信迪利单抗注射液,商品名:达伯舒;贝伐珠单抗注射液,商品名:达攸同;阿达木单抗注射液,商品名:苏立信;利妥昔单抗,商品名:达伯华),并有多个药物进入临床III期或关键性临床研究。值得一提的是,信迪利单抗已于2019年11月成功进入国家医保目录,截止2020H1是唯一进入新版国家医保目录的PD-1单抗。

公司自成立以来,获得全球多家知名创投基金的资本支持,并于2018年10月在香港联交所主板顺利上市。经过几次配售融资及礼来支付的信迪利单抗海外权益2亿美金首付款,公司在手现金(含流动性金融资产)超过14亿美金,完全可以保障未来4-5年内的研发开支需求。

经过上市及多轮融资后,截止2020年H1信达生物创始人俞德超博士共计持有公司约9.68%股份。此外,公司积极运用股权激励计划来吸引、激励高管及骨干人员,截至2018年12月31日,公司以0.017至1.342美元的行使价共计授出71,910,000股,合计占已发行股份总数的5.13%,计划授出股份不超过公司已发行股份总数的10%。

1.2. 在研管线丰富,肿瘤、自身免疫、眼科领域多方位覆盖

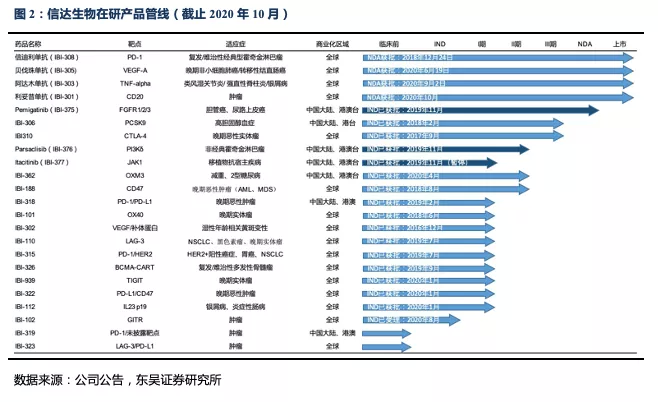

截至目前,信达已成功建立起一条包括23个新药品种的在研产品管线,总计拥有超过50项处于临床试验中的产品,覆盖肿瘤、自身免疫、代谢以及眼底病等多个疾病领域。其中4个产品上市,6个品种获批国家重大新药创制科技重大专项,18个品种在临床研究,2个产品进入临床III期(不含已在台湾申报NDA的IBI-375)。

2. 在研管线布局宽广:从小分子到CAR-T

信达生物依靠自身研发+License-in构建了领先的研发管线,目前已覆盖肿瘤、自身免疫、代谢以及眼底病等多个疾病领域。新药的结构形式从化学小分子药到生物药的单抗、双抗、融合蛋白以及细胞疗法(CAR-T),目前只有ADC分子暂未涉及。信达生物所布局的单抗药物中,研发靶点基本涵盖了当前主流热门靶点,除了已上市的PD-1(信迪利单抗)、VEGF-A(贝伐珠单抗)、TNF-α(阿达木单抗)和CD20(利妥昔单抗)之外,还布局了CTLA-4、CD47以及PCSK9等多个靶点,共占据已有上市药品靶点中十大热门靶点的6个。

2.1. PD-1/L1:信迪利单抗具备先发优势,几大适应症布局明年可期

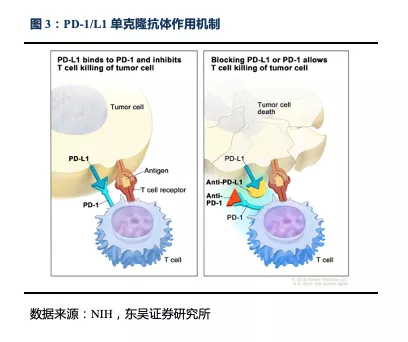

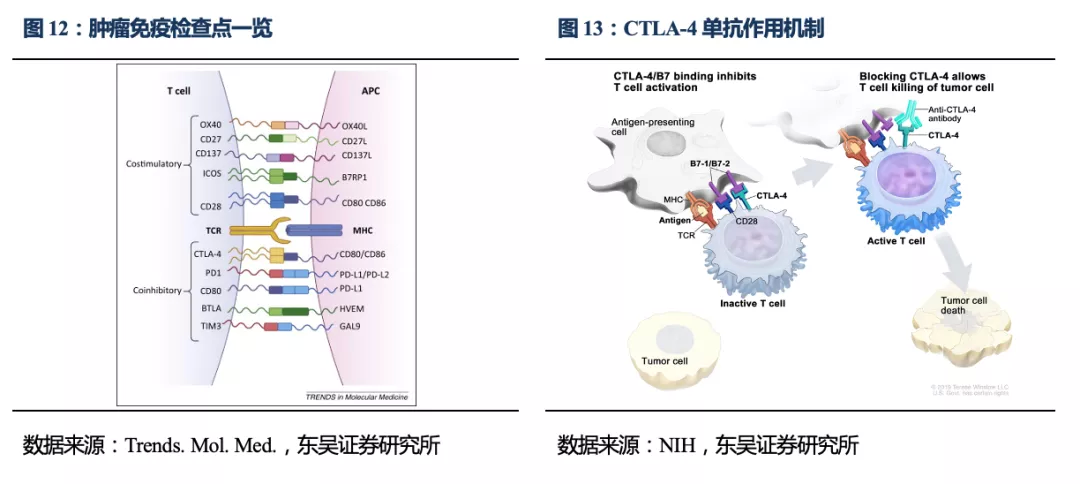

程序性死亡受体-1(Programmed death receptor-1,PD-1)是一种免疫共抑制分子,属于CD28家族成员,是T细胞上主要存在的一种抑制性受体。其能够与程序性死亡受体配体-1(Programmed death receptor ligand-1,PD-L1)相互作用,可抑制T细胞增殖、活化。在恶性肿瘤发生发展过程中,肿瘤细胞能够通过多种免疫逃逸机制躲避机体免疫系统的杀伤,其中PD-1/PD-L1介导的免疫逃逸发挥至关重要的作用。有针对性地阻断PD-1/PD-L1信号通路,可以解除肿瘤细胞对T淋巴细胞的抑制,加强免疫系统对外来肿瘤细胞的识别杀伤作用。PD-1/PD-L1的单克隆抗体能够有效阻断PD-1与其配体之间的相互作用,延长T细胞的存活时间,从而更好地抑制肿瘤生长。截至目前,中国已上市8款PD-1/L1单克隆抗体药物,信达生物的信迪利单抗作为国产第二个PD-1单抗率先在霍奇金淋巴瘤适应症获批,同时布局多个大的适应症,有望在PD-1领域保持领先优势。

2.1.1.PD-1/L1市场空间广阔,未来可期

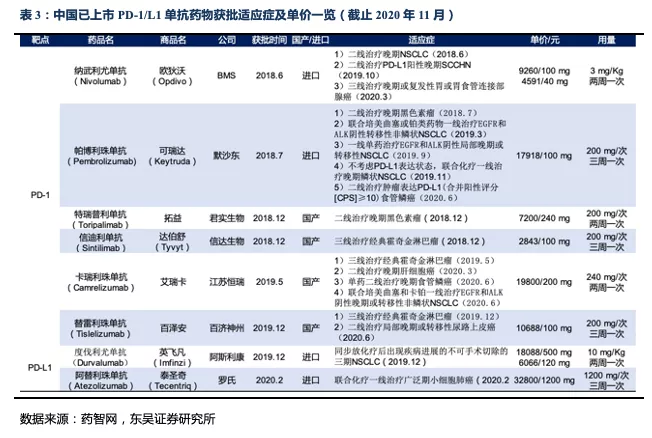

自2018年起,中国肿瘤治疗进入了免疫时代,PD-1/L1抗体药物带来了全新的肿瘤治疗模式,涵盖数十个肿瘤适应症,并凭借其低毒副作用,在肿瘤药物市场一路高歌猛进。国内肿瘤免疫治疗市场目前仍处于发展初期,具有强劲的增长潜力,随着不断扩大的适应症、价格下降和患者教育带来的可及性提升,中国PD-1/L1抑制剂市场将会迎来快速增长。截至目前,中国已上市8款PD-1/L1单克隆抗体药物,其中有2款进口PD-1单抗,4款国产PD-1单抗还有2款进口PD-L1单抗,适应症涵盖黑色素瘤、非小细胞肺癌、肾细胞癌、霍奇金淋巴瘤、结直肠癌以及肝细胞癌等多种肿瘤。

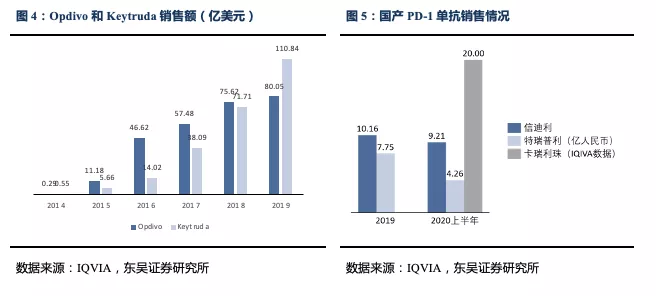

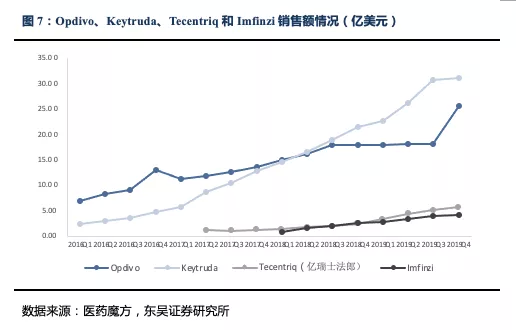

从适应症涵盖情况来看,进口的纳武利尤单抗(Opdivo)、帕博利珠单抗(Keytruda)以及恒瑞的卡瑞利珠单抗占据大部分的适应症。由于PD-1单抗的低毒副作用以及广谱抗癌特性,自上市以来,纳武利尤单抗以及帕博利珠单抗很快就跃居全球十大畅销药品,2019年的销售额分别高达80.05亿美元、110.84亿美元。

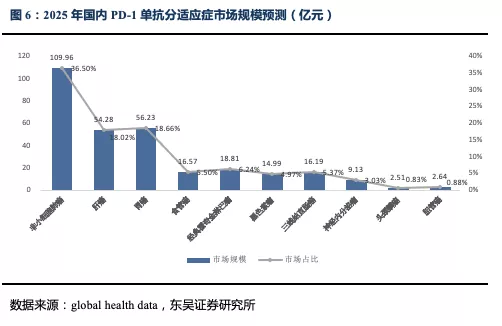

考虑到未来2~3年医保价格谈判PD-1单抗仍存在降价预期,假设PD-1单抗的年用药金额为5.50万元(12个月口径,按两周给药一次计算,相当于单次给药价格约2100元)。从目前PD-1单抗已获批及在研的适应症出发,根据各个适应症的适用患者人数、治疗时长以及相应的渗透率,我们测算出2025年国内PD-1单抗市场规模超过300亿,其中几个大的适应症将占据PD-1市场的主要份额,如肺癌市场将占据36.49%,而几大适应症(肺癌、肝癌、胃癌以及食管癌)将占据整个市场近78.67%的份额。

从目前国内PD-1单抗的适应症布局来看,哪一家的PD-1单抗在大适应症上占据主动就会在PD-1的竞争格局上占据优势地位。例如作为全球首先上市的两款PD-1单抗,帕博利珠单抗(Keytruda)相对于纳武利尤单抗(Opdivo)增长强劲,增长动力主要来自适应症的覆盖面。如2018年8月FDA批准帕博利珠单抗用于联合化疗一线治疗NSCLC,在肺癌等大适应症的节节胜利使得帕博利珠单抗2018年Q4实现对纳武利尤单抗的销售额反超。反观信迪利单抗目前除了经典型霍奇金淋巴瘤获批之外,也在积极布局多项大适应症,如非小细胞肺癌、肝癌、胃癌以及食管癌,临床进展处于行业前列,有望在1-2年内获批,为销售额的高速增长奠定基础。

2.1.2. 信迪利单抗差异化上市以及全面化布局

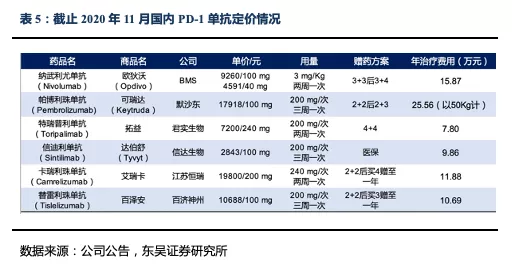

信迪利单抗作为国内首家以三线治疗经典霍奇金淋巴瘤为适应症上市的PD-1单抗,以该适应症差异化上市不失为一种较好的策略,有利于其率先上市并在部分适应症的末线疗法实现超适应症销售。2019年医保谈判中,信迪利单抗在多个同款药物中突围成功进入国家医保乙类目录(价格降幅64%),成为当时唯一进入国家医保目录的PD-1单抗药物。随后公司对外宣布,2020年1月1日起,无论是否享受医保报销的患者,都可以享受2843元(10ml:100mg/瓶)的医保价格,进一步提高了信迪利单抗的可及性。

此外,信迪利单抗前正在进行超过20项临床研究,其中包括12项正在进行或已完成的注册或关键性临床试验。从适应症分布情况来看,除去已经上市的三线治疗复发难治性经典霍奇金淋巴瘤以外,信迪利单抗的布局主要聚焦非小细胞肺癌(NSCLC)等实体瘤如肝细胞癌、胃癌以及食管癌等大适应症。其中,公司分别在2020年4月及8月向NMPA提交了关于信迪利单抗联合培美曲塞+顺铂一线治疗非鳞状非小细胞肺癌以及联合吉西他滨+铂类化疗一线治疗鳞状非小细胞肺癌的上市申请(NDA)。此外,公司预计能够在2021年初就信迪利单抗单药二线治疗鳞状非小细胞肺癌以及联合达攸同(贝伐珠单抗生物类似物)一线治疗肝细胞癌提交NDA。从临床试验的完成情况来看,信迪利单抗在几项大的适应症包括非小细胞肺癌以及肝细胞癌和胃癌上面都处于国内前列,有望能在2020-2021年完成多个大适应症的报产。

2.1.3. 霍奇金淋巴瘤率先上市,奠定行业领先地位

从国内已上市PD-1单抗的适应症来看,信迪利单抗率先实现霍奇金淋巴瘤适应症的上市,而恒瑞医药的卡瑞利珠单抗和百济神州的替雷利珠单抗也紧随其后实现该适应症的上市。霍奇金淋巴瘤(HL)是一种特殊类型的淋巴瘤,绝大多数发生于淋巴结内,根据“淋巴瘤之家”的数据,欧美的霍奇金淋巴瘤发病率约占淋巴瘤的30%,约3/10万;我国霍奇金淋巴瘤发病率稍低,占淋巴瘤的10%,约(1.4~6.5)/10万,该疾病多见于男性,且发病高峰多为年轻成年人。WHO分类将HL主要分为经典型HL(cHL,占90%以上)和结节性淋巴细胞为主型HL(NLPHL)。在美国HL的一线治疗总费用为21,956美元,而复发或难治性r/r HL的三线治疗费用是一线治疗的3倍左右。

信迪利单抗于2018年12月24日获得NMPA上市许可,是第一个在中国获批治疗复发或难治性经典型霍奇金淋巴瘤(r/r CHL)的PD-1单抗。2019版CSCO淋巴瘤诊疗指南正式发布,推荐信迪利单抗用于治疗复发或难治性经典型霍奇金淋巴瘤。其临床数据显示,客观缓解率高达80.4%,疾病控制率高达97.9%,一年期持续缓解率和PFS率分别为66.5%和62.7%,均不低于国内外已上市PD-1单抗试验数据,体现出信迪利单抗优越的临床有效性以及安全性。除去信迪利单抗率先上市以外,恒瑞医药以及百济神州也相继获批该项适应症,此外多个PD-1单抗该适应症处于临床II期到III期。信达生物也在积极拓展该项适应症的不同疗法,并处于临床进展前列,有望在霍奇金淋巴瘤上保持优势地位。

2.1.4. NSCLC肺癌适应症已提交sNDA申请

从已上市的6款PD-1单抗的适应症来看,非小细胞肺癌(NSCLC)当之无愧地属于PD-1单抗最重要的适应症之一。信达生物积极布局NSCLC适应症,目前共有6个涉及该适应症的临床试验,其中两个已提交sNDA申请,两个处于临床III期,两个处于临床Ib期,在国内临床进展中处于前列。

NSCLC肺癌适应症的竞争比较激烈,进口的两种PD-1单抗纳武利尤单抗以及帕博利珠单抗较早就布局了该项适应症,目前处于主导地位。此外国产的4款PD-1单抗中,恒瑞的卡瑞利珠单抗也实现了联合化疗一线治疗晚期或转移性非鳞状NSCLC的获批。帕博利珠单抗率先使用单药或联合化疗的策略实现鳞状或非鳞状NSCLC的获批,国内企业也大多效仿默沙东这一策略,使用联合化疗来布局NSCLC适应症。此外当前有多款PD-1单抗正在开展肺癌的临床研究,如信达生物、君实生物、百济神州都已经进入III期临床,信达生物相对进度较快,目前已有两项适应症提交sNDA。

信达生物目前已就信迪利单抗联合培美曲塞+顺铂一线治疗非鳞状非小细胞肺癌(NSq NSCLC)以及联合吉他西滨+铂类一线治疗鳞状非小细胞肺癌(Sq NSCLC)两项适应症提交sNDA申请,两项临床研究都证实了信迪利单抗联合化疗可以提高非鳞状和鳞状NSCLC患者的远期疗效。此外单药二线治疗鳞状NSCLC以及联合IBI-305(贝伐珠单抗类似物,达攸同)治疗EGFR突变阳性TKI耐药性NSCLC处于临床III期阶段。单药二线治疗NSCLC以及联合吉他西滨+顺铂一线治疗鳞状NSCLC处于临床Ib阶段。

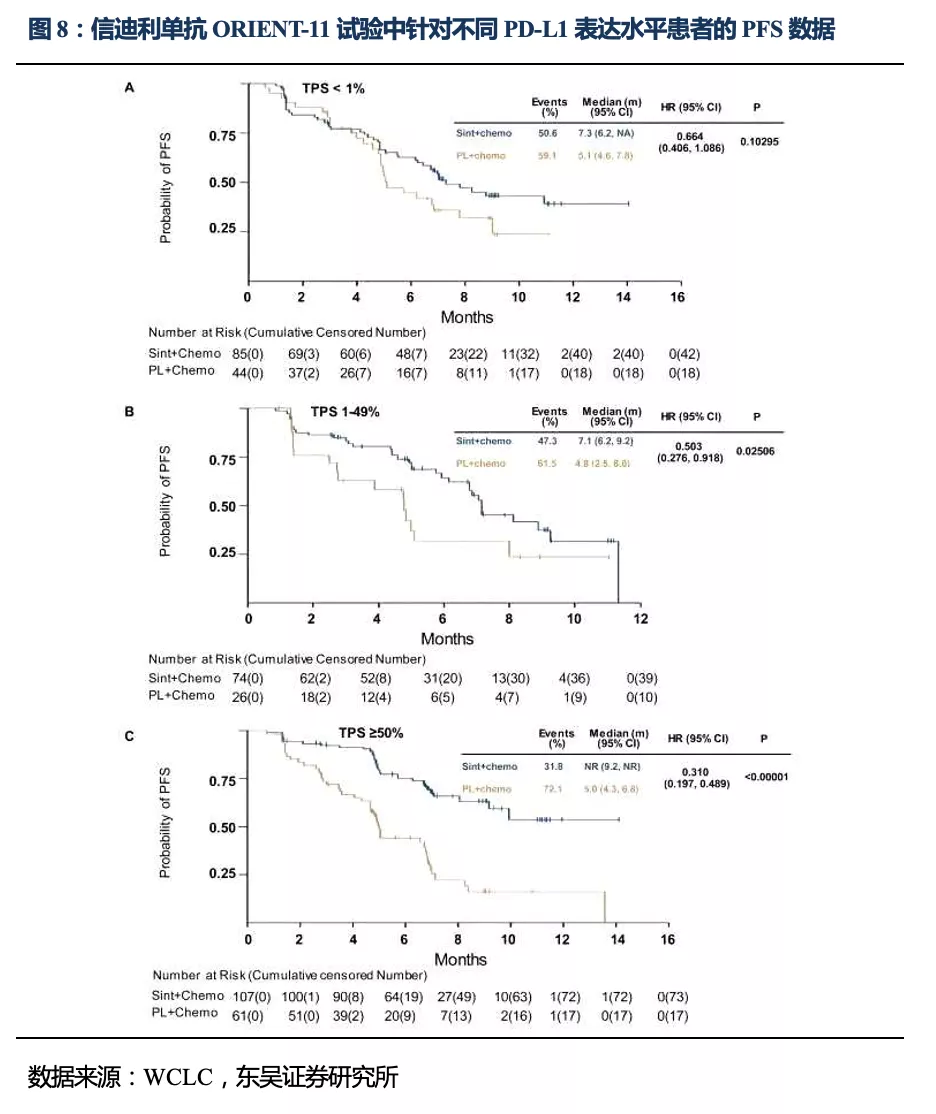

ORIENT-11临床数据亮眼,非鳞状NSCLC获批在即。在2020年8月举办的世界肺癌大会(WCLC)上,信达生物首次公布了信迪利单抗联合培美曲塞+顺铂一线治疗非鳞状非小细胞肺癌的ORIENT-11研究结果,其临床数据显示该项疗法能显著延长无进展生存期(PFS),并达到了预设的优效性标准。截止到中期分析,中位无进展生存期为8.9个月,联合治疗组的进展风险下降了52%,且没有新的安全性信号出现。独立影像学评审委员会(IRRC)评估的中位无进展生存期(PFS)分别为8.9个月(试验组)和5.0个月(对照组),而由IRRC评估的经确认的客观缓解率(ORR)则由29.8%提高到51.9%。此项研究成果同时发表在国际肺癌领域知名期刊《Journal of Thoracic Oncology》上。信达生物已于2020年4月就该项新适应症向NMPA提交sNDA申请,预计能在2021年Q2获批。

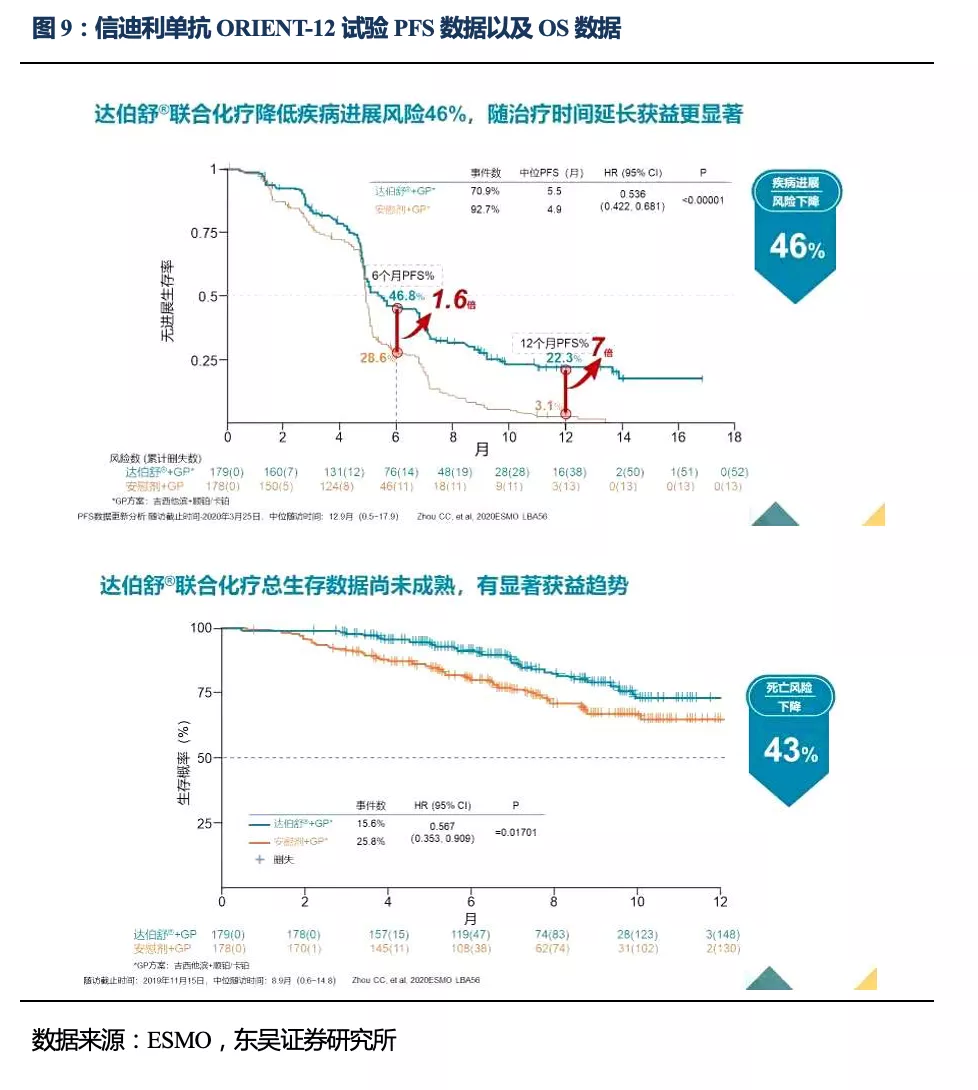

一线治疗鳞状NSCLC临床需求较大,信达已提交sNDA申请。目前NCCN指南中对晚期肺鳞癌患者一线推荐方案为帕博利珠单抗联合紫杉类和铂类化疗,而国内也只有帕博利珠单抗联合卡铂和紫杉醇获国家药品监督管理局(NMPA)批准用于一线治疗晚期转移性肺鳞癌患者。在2020年9月欧洲肿瘤内科学会(ESMO)上,信达生物公布了ORIENT-12的研究结果,ORIENT-12是全球首个PD-1单抗联合吉他西滨+铂类一线治疗鳞状非小细胞肺癌的临床III期研究。最新数据显示研究者评估的中位PFS分别为6.7个月和4.9个月,达到了预设的主要研究终点,显著延长了无进展生存期(PFS),进展风险下降46%,且总生存OS有获益趋势。该项研究具有重要的临床意义,为晚期一线鳞状NSCLC患者带来了新的治疗选择。信达生物已于2020年8月就该项新适应症向NMPA提交sNDA申请,预计能在2021年Q3获批该项适应症。

信迪利单抗单药二线治疗鳞状NSCLC持续跟进III期进展。信达生物已完成该项III期临床的入组工作,目前正在持续跟进招募后的治疗进展,预计能够在2021年初提交该项新适应症的sNDA。据信达生物在2018年全国临床肿瘤学大会(CSCO)上公布的一项信迪利单抗用于标准治疗失败的晚期非小细胞肺癌的Ib期研究的数据来看,在中位随访8.4个月时,确认的客观缓解率(ORR)为17.6%,中位无进展生存期(PFS)为2.8个月,中位总生存期为13.8个月,单药显示出良好的抗肿瘤活性。

联合达攸同治疗NSCLC临床III期持续招募。信迪利单抗联合达攸同(贝伐珠单抗类似药)+培美曲塞+顺铂治疗用于表皮生长因子受体(EGFR)酪氨酸激酶抑制剂(TKI)治疗失败的表皮生长因子受体突变(EGFRm)非鳞状非小细胞肺癌(NSq NSCLC)的研究已经入临床III期阶段。2019年7月实现首例患者入组,计划入组480名受试者,目前正在持续招募患者中。

从PD-1单抗的适应症分布来看,肺癌属于最大的适应症,我们预计NSCLC适应症将占据整个PD-1市场的37%。扩大该项适应症的不同疗法(如二线疗法,EGFR/ALK阳性TKI治疗耐药人群等)不失为一种占据更多市场份额的策略。我们有理由相信,信达生物在肺癌上面积极布局并快速推进,将会在未来竞争中保持持续的领先优势。

2.1.5. 一线治疗肝癌到达III期终点

信达生物除了在肺癌适应症上布局走在行业前列之外,在肝癌适应症上也处于领先地位。肝癌是中国发病率第四位、死亡率第二位的恶性肿瘤,全球每年大约一半的新发和死亡肝癌病例发生在中国。目前国内获批的晚期肝癌一线标准疗法是以索拉非尼、仑伐替尼和化疗为主,此外阿替利珠单抗联合贝伐珠单抗一线治疗晚期肝癌也于2020年10月在国内获批。

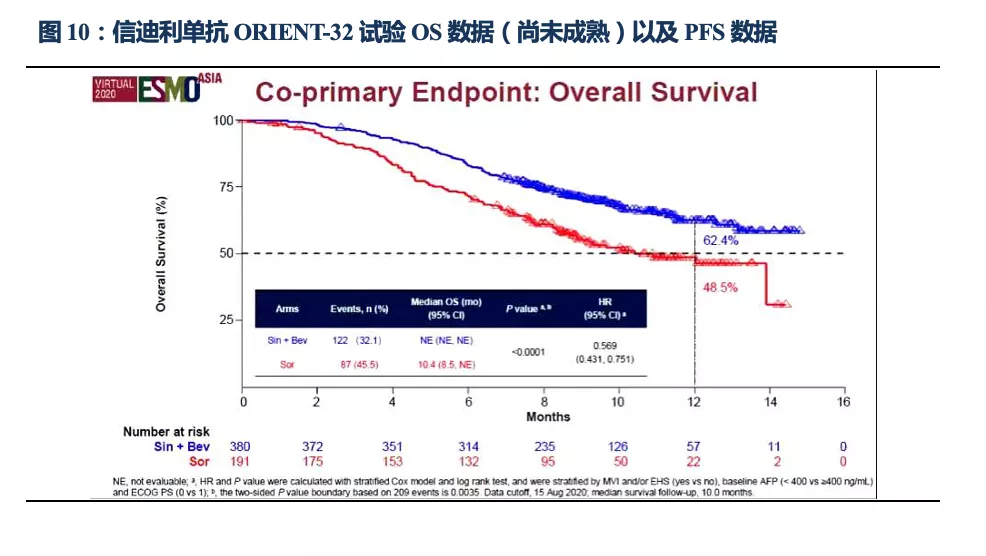

信达生物开展的信迪利单抗联合达攸同(贝伐珠单抗类似药)用于晚期肝癌一线治疗的III期临床研究ORIENT-32在期中分析达到预设的优效性标准。值得注意的是,该项研究是全球首个达到主要研究终点的PD-1抑制剂联合治疗用于晚期以乙肝相关肝癌为主要人群的一线治疗随机、开放、多中心III期研究。该研究共入组571例受试者,基于独立数据监察委员会进行的期中分析,信迪利单抗联合贝伐珠单抗注射液(达攸同)对比索拉菲尼单药治疗显著延长了总生存期和无进展生存期。

与索拉菲尼组相比,试验组死亡风险下降43.1%(HR 0.569,95%CI:0.431-0.751,P<0.0001);试验组中位OS尚未达到,对照组中位OS为10.4个月。由独立影像委员会基于RECIST 1.1评估的疾病进展风险下降43.5%,试验组中位PFS为4.6个月,对照组中位PFS为2.8个月。联合治疗方案具有可接受的安全性,无新的安全性信号。

信迪利单抗联合达攸同疗法有望为无法切除或转移性肝癌患者一线治疗提供新的选择,目前信达生物就该项新适应症正在与NMPA药品评审中心进行沟通,有望在2021年初提交sNDA申请,预计能在2021年底获批该项适应症。

目前国内已上市的PD-1单抗暂无获批用于晚期肝癌一线治疗。恒瑞的卡瑞利珠单抗已获批晚期肝癌二线疗法适应症,百济神州替雷利珠单抗用于既往接受过治疗的不可切除肝细胞癌(二线)适应症也已报sNDA。此外有多款PD-1单抗正在开展肝癌的临床研究,包括与仑伐替尼联用一线治疗晚期肝癌,如君实生物、基石药业、默沙东已经进入III期临床;恒瑞的的卡瑞利珠单抗分别联合阿帕替尼/化疗一线治疗晚期肝癌也进入III期临床;君实的特瑞普利单抗联合贝伐珠单抗一线治疗肝癌也处于III期临床阶段。此外,还有百济的替雷利珠单抗以及BMS的纳武利尤单抗联合索拉非尼一线治疗晚期肝癌的临床正在开展,而信达生物有望在该项适应症上保持一定的先发优势。

2.1.6. 联合用药一线治疗胃癌进度领先

信达生物同时也在积极布局胃癌适应症,目前国内仅有BMS的纳武利尤单抗获批三线治疗晚期胃腺癌,PD-1单抗用于治疗胃癌的市场空间仍然较大。信达生物针对该项适应症开展了三项临床研究,其中两项处于临床III期阶段。预计能在2021年初完成信迪利单抗联合卡培他滨+奥沙利铂用于治疗一线胃癌的III期研究的招募,同时完成信迪利单抗联合礼来的雷莫芦单抗用于治疗一线晚期胃癌的III期研究的首例患者给药;此外还有一项单药治疗难治性胃肠癌的研究已完成Ib期。

国内目前有较多公司布局胃癌适应症,主要的策略为联合化疗或其他生物药进行适应症的快速推进。如进口的帕博利珠单抗联合赫赛汀和化疗治疗HER2阳性胃癌,此外还有恒瑞医药、信达生物、复宏汉霖联合化疗治疗胃癌也处在III期临床阶段。无论从临床研究的进度以及广度来看,信达生物在胃癌上面的布局都处于行业的领先地位,有望打开胃癌适应症的局面从而提高信迪利单抗的市场份额。

2.1.7. 一线治疗食管鳞癌快速跟进

中国是全世界食管癌患者较多的国家,食管癌的发病率和死亡率均高于世界平均水平,分别为第3位和第4位。中国食管癌的病理类型也与欧美国家不同,以鳞状细胞癌为主,占比达90%以上,存在巨大的未满足临床需要。目前国内只有帕博利珠单抗的二线治疗食管癌以及卡瑞丽珠单抗的二线治疗晚期食管鳞癌获批上市,尚未有PD-1单抗一线治疗食管癌获批。除已上市的两款药品之外,其他几家公司如信达生物、BMS、君实生物和百济神州也在积极推进PD-1单抗在食管癌上的布局,包含有联合用药、单药治疗,目前大多数已经处于III期临床阶段。

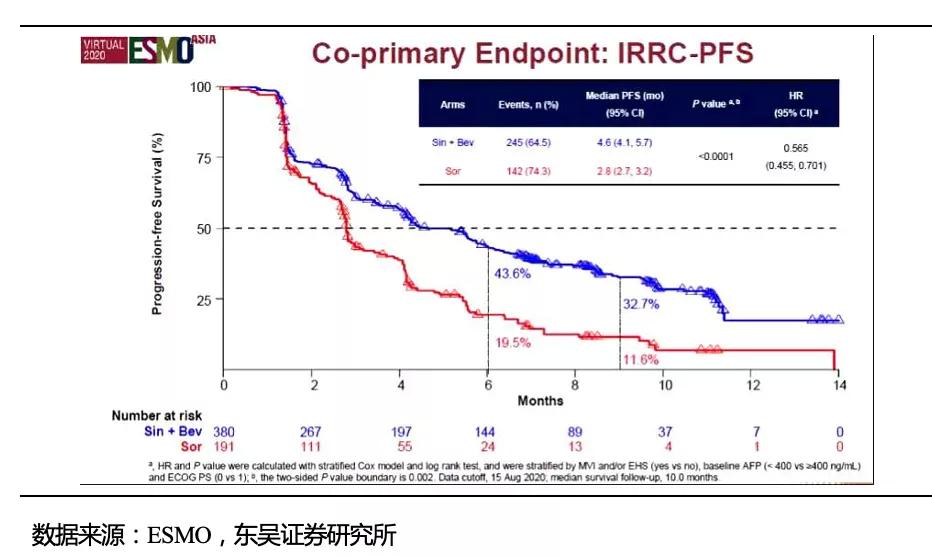

信达生物目前开展了两项关于信迪利单抗用于治疗食管癌的临床研究,其中一项是信迪利单抗联合紫杉醇+顺铂或氟尿嘧啶+顺铂用于治疗一线食管癌的临床III期研究,目前正积极招募患者中,此外另有一项信迪利单抗单药二线治疗晚期鳞状食管癌已经达到临床II期的主要研究终点。在2020年的美国临床肿瘤学会(ASCO)上,信达生物公布了单药二线治疗食管鳞癌试验ORIENT-2的研究成果,临床数据显示信迪利单抗的总生存期(OS)7.2个月高于化疗组6.2个月,可显著延长患者的OS,死亡风险下降30%,并具有良好的安全性。

2.1.8. 商业化团队的持续扩容及适应症扩大带动信迪利单抗放量可期

信达生物已经建立起一个经验丰富覆盖面宽广的销售及商业化团队,为今后信迪利单抗获批适应症的扩大以及其他药品的上市打下了快速商业化的基础。从信达生物最新公告中可以看到,其销售团队从2019年12月的700多名雇员增加到截至2020年6月30日的1176人,销售及市场团队不断扩大,主要进行信迪利单抗的商业化推广以及其他三种生物类似药的销售。信迪利单抗的覆盖范围已经扩大到300多个城市的约3500家医院以及900间DTP药房。

从信迪利正在布局的适应症以及临床进展来看,信迪利单抗将会领先取得几大适应症如非小细胞肺癌、肝癌、胃癌以及食管癌的获批上市。随着系列适应症的获批,信迪利单抗将会迎来快速放量增长。尽管价格层面会面临竞争/医保谈判降价的风险,但是随着信迪利单抗渗透率的提高以及患者数量的增加将会弥补价格下降带来的损失,我们预计信迪利单抗2020-2023年国内销售额将达到22.84、23.50、31.19以及38.77亿元。

2.2. CTLA-4:全球首个成药免疫检查点

2011年CTLA-4(CytotoxicT-lymphocyte-associated protein 4,CTLA-4,CD15)单抗Yervoy(Ipilimumab)的上市,打响了肿瘤免疫治疗的第一枪,从而开启了肿瘤免疫治疗的新篇章。尽管后来被PD-1/L1单抗掩盖过其光芒,但作为全球首个成药的免疫检查点,CTLA-4抑制剂的出现极大地改变了肿瘤治疗的思路。在肿瘤免疫治疗领域中,CTLA-4作为一个重要的靶点仍然极具研究以及成药商业化价值。

肿瘤免疫治疗的基本理论是通过激活自身免疫系统,维持肿瘤-免疫循环,利用肿瘤免疫反应控制和清除肿瘤。主要包括免疫检查点抑制剂、肿瘤疫苗以及细胞治疗等。其中最为重要和成功的当属以CTLA-4和PD-1/L1抗体为代表的通过阻断免疫抑制信号来增强肿瘤免疫应答的免疫检查点抑制剂治疗。CTLA-4作为T细胞上的免疫抑制信号,与免疫应答第二信号分子CD28同源,并且与CD28竞争性结合B7分子(CD80和CD86),因此能够直接抑制T细胞的增殖和活化。通过阻断CTLA-4能使细胞毒性T细胞发挥杀伤效应,从而能显著增强自身免疫和抗肿瘤免疫调节的能力。

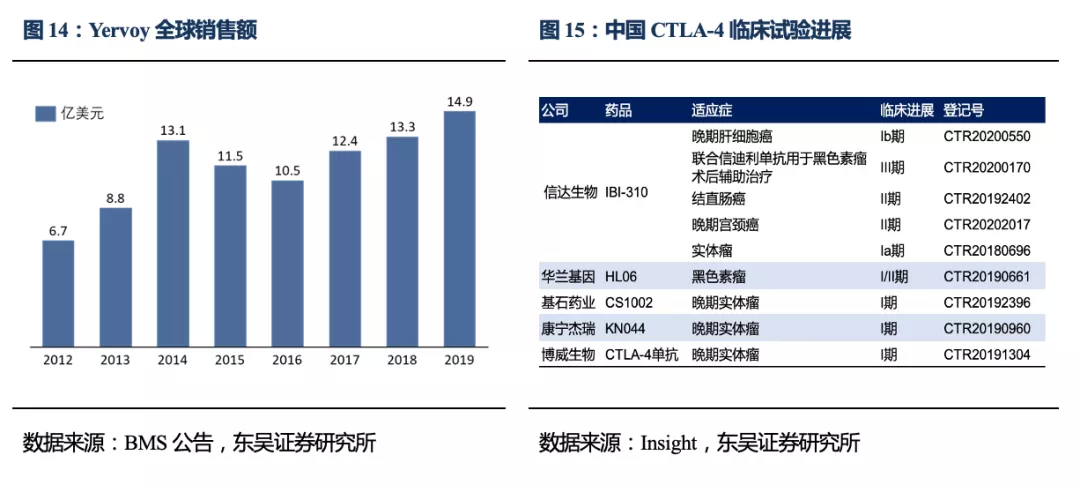

与明星靶点PD-1/PD-L1单抗药物“百花齐放”不同,作为最重要的免疫检查点之一的CTLA-4,尽管CTLA-4抑制剂研究起步稍早,但目前却仍然只有BMS的伊匹木单抗(Ipilimumab, Yervoy)获FDA批准上市。其获批的适应症包括不可切除或转移的黑色素瘤、黑色素瘤的辅助治疗(作为单一疗法及与纳武利尤单抗联用)、晚期肾细胞癌RCC(与纳武利尤单抗联用)、高微卫星不稳定型(MSI-H)或错配修复缺陷(dMMR)转移性结直肠癌(CRC)(与纳武利尤单抗联用)和肝细胞癌(与纳武利尤单抗联用)。Yervoy的定价约为每200毫克31,000美元,目前已被纳入美国医疗报销清单中。2012年至2019年,Yervoy的全球销售收入从6.73亿美元增长到14.89亿美元。

目前国内暂无CTLA-4抑制剂获批,进度最快的是BMS的伊匹木单抗已于2019年12月25日提交上市申请,最快预计将在2021年初获批。此外,中国目前有5款处于临床试验阶段的CTLA-4单克隆抗体候选药物(双特异性抗体除外),分别是信达生物的IBI-310、华兰基因的HL06、基石药业的CS1002、康宁杰瑞的KN044以及博威生物的CTLA-4单抗。信达生物公告指出,其CTLA-4单抗药物IBI-310联合信迪利单抗已经于2020年4月在中国顺利完成用于极高危型肢端型黑色素瘤术后辅助治疗的III期试验的首名患者的招募。此外,IBI-310用于治疗肝细胞癌的I期试验也于2020年7月完成首名患者的招募。从临床试验进展来看,信达生物的IBI-310处于CTLA-4单抗研发的前列。

2.3. CD47:继PD-1/L1之后下一个明星靶点

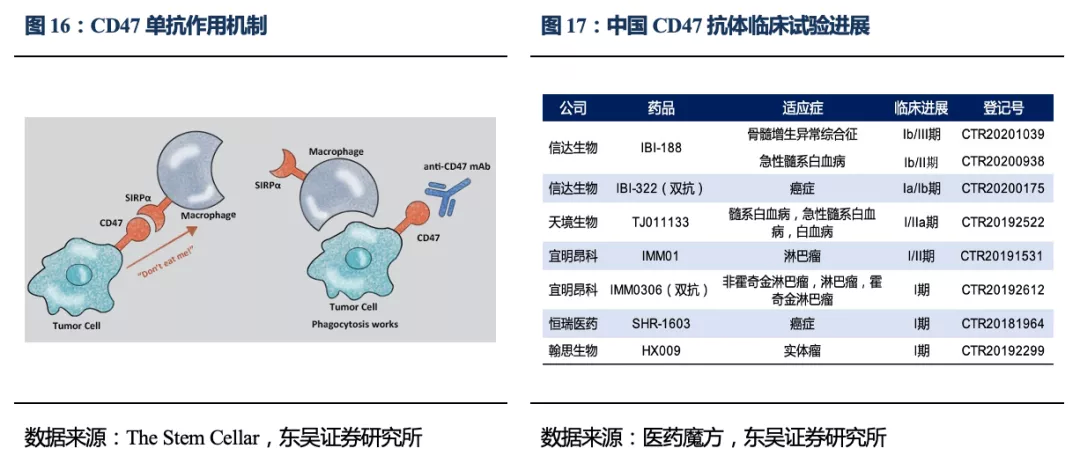

CD47又称为整合素相关蛋白,在正常和病变组织中广泛表达,属于Ig超家族成员中的一个膜受体糖蛋白。CD47的主要受体有三类:1.整合素;2.血小板反应蛋白-1;3. SIRPα,其中SIRPα也是Ig超家族成员,是一种主要表达在髓系造血细胞如巨噬细胞、单核细胞、树突状细胞和粒细胞表面的跨膜蛋白。巨噬细胞在肿瘤免疫治疗中也发挥重要作用,在实体瘤中广泛存在且通过激活吞噬作用清除靶细胞。其中巨噬细胞SIRPα与靶细胞CD47之间的“平衡”控制着巨噬细胞对靶细胞的吞噬作用。近十年来,CD47-SIRPα信号通路已经成为了激活巨噬细胞免疫治疗体系的一个潜在靶点,且已有多个靶向CD47和SIRPα的候选药物处于临床前和临床研究开发中。

信达生物针对此靶点,开发出三款在研抗体药物(含License-in的产品),一款为作为单一疗法的单克隆抗体IBI-188;一款是同时靶向PD-L1与CD47的双特异性抗体(IBI-322);另一款为今年3月从美国公司Alector license-in的SIRPα (AL008,CD47受体)抗体中国权益。其中AL008具有独特的作用机理,一方面AL008并非直接阻断SIRPα与CD47的结合,而是通过刺激巨噬细胞上的SIRPα內吞和降解来降低该通路信号,解除免疫抑制;另一方面AL008可以结合Fc R2A(一种激活型的IgG Fc受体)来进一步提高肿瘤免疫反应。

根据公司公告,IBI-188和IBI-322在国内分别处于Ib/III期和Ia/Ib期,其中IBI-188已在中美完成作为单一疗法用于标准治疗失败的晚期恶性肿瘤的耐受性与安全性的Ia期试验,正在美国进行Ib期临床研究后续将进入注册临床试验阶段。Ia期试验结果显示,其无剂量限制性毒性,同时总体耐受性良好,并未出现3级及以上的不良事件。在11月的SITC2020公布了I期数据安全性良好,正在推进AML(联合阿扎胞苷治疗急性髓系白血病)和MDS(联合阿扎胞苷治疗初诊中高危骨髓增生异常综合征)两个适应症的临床试验。

IBI-188(Letaplimab)I期临床数据:NCT03763149研究是IBI-188单药用于经标准治疗失败的晚期恶性肿瘤的Ia期临床研究,旨在评估单药治疗晚期恶性肿瘤的耐受性、安全性和PK/PD特性。该研究共设置7个剂量组,从0.1mg/kg至30mg/kg,每周给药1次,直至疾病进展、毒性不可耐受或其他需要终止治疗的情况。该研究共入组20例受试者,截止到2020年6月18日,IBI-188完成了所有预设剂量的爬坡,最高探索剂量为30mg/kg QW,各剂量组均未发生剂量限制性毒性,整体耐受性良好。与治疗相关的不良事件大部分为1-2级,无导致永久停药的药物相关不良反应,无治疗相关死亡发生。此外,IBI-188单药使用后总体贫血发生率为15%(3/20),仅一例受试者(5%)发生3级一过性贫血,于首次给药当天出现,第2天恢复。同时,IBI-188单药也在此项研究中观察到了一定的抗肿瘤活性,其中包括几例患者获得了较长时间的疾病稳定。

国内除了信达生物布局CD47靶点以外,尚有天境生物、宜明昂科、恒瑞医药以及翰思生物开展相关研究,且大多数处于临床I期阶段,信达生物相对走在前列。

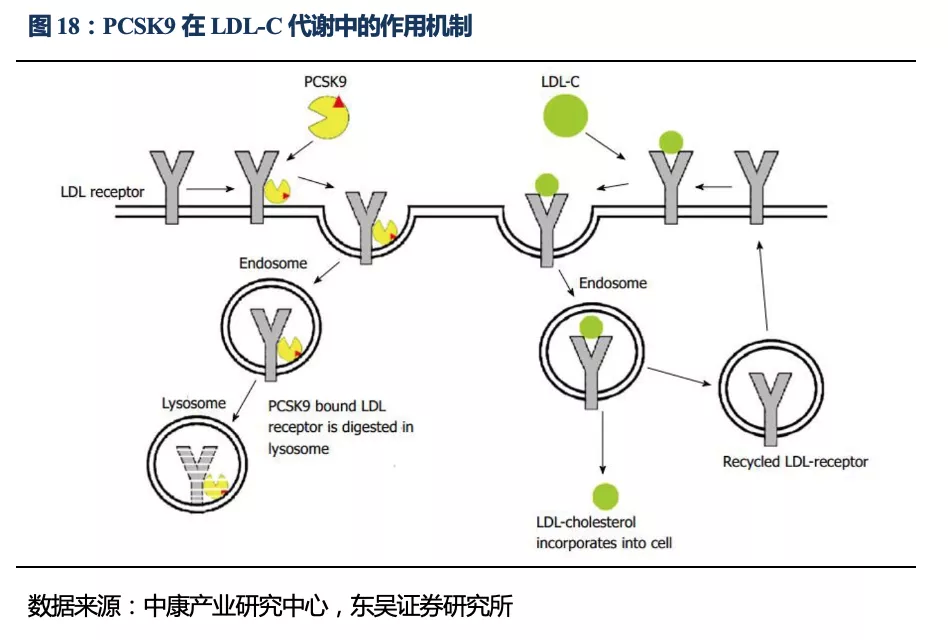

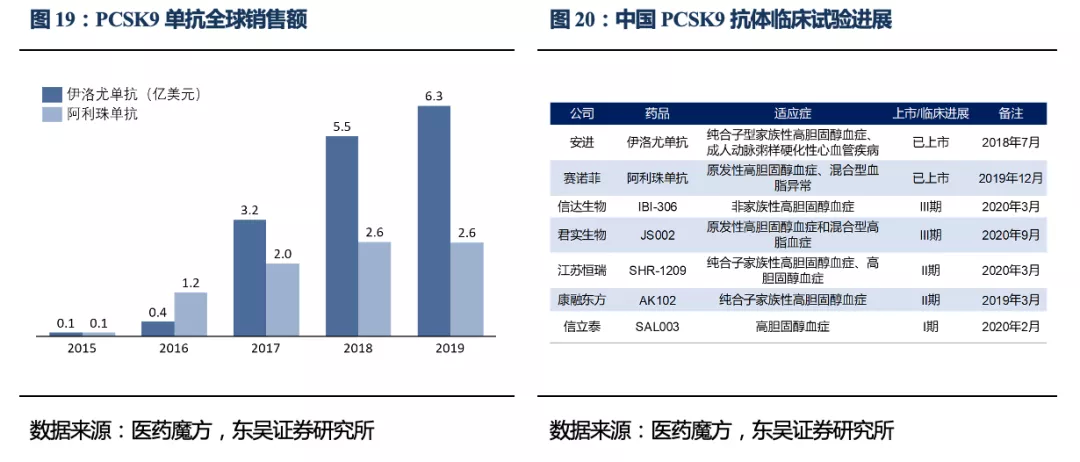

目前国内仅有两款进口类PCSK9抑制剂(根据给药剂量不同,分为每2周给药一次或每月给药一次),分别是安进的伊洛尤单抗(Repatha,2015年7月在欧洲率先上市)及赛诺菲和Regeneron共同开发的的阿利珠单抗(Praluent,2015年7月在美国率先上市),分别于2018年7月和2019年12月获得NMPA批准在国内上市。赛诺菲/Regeneron研发的Praluent在上市之初,每年的治疗费用超过14000 美元;从2018年开始,为提高PCSK9抑制剂的市场份额,赛诺菲和安进先后展开价格战,从初始价格每年 $14,000左右(Repatha,$14,100/年;Praluent,$14,600/年)降至 $5850 /年。但与每月仅需50美元的他汀类药物相比,这个价格仍然过于高昂。PCSK9单克隆抗体的价格虽然比传统他汀类药物昂贵多倍,但是由于其独特的降血脂机制,展现出极强的胆固醇控制能力,实验证明可有效降低50%~70%的LDL-C含量,并且具有更少的副作用。约有15%的高胆固醇血症患者对他汀类药物不耐受或者家族性高胆固醇血症患者经他汀类药物治疗后LDL-C水平仍不达标,这些患者大概率是PCSK9单抗目前的主要目标人群。

目前国内有多家医药公司布局PCSK9单抗,包括信达生物、君实生物、恒瑞医药以及信立泰。其中Tafolecimab(IBI-306)是信达生物自主研发的用于治疗高胆固醇血症的PCSK9重组全人源单克隆抗体,目前已进入关键临床III期研究阶段。在2020年欧洲心脏病学会年会(ESC)上,信达生物公布了有关IBI-306的临床研究结果,研究结果显示了Tafolecimab良好的安全性特征和有效性。在所有接受Tafolecimab给药的健康受试者和高胆固醇血症受试者中LDL-C均发生降低,分别在(-52.2%,-72.1%)和(-54.30%,-72.26%)范围内。且相较目前国内外上市的PCSK9抑制剂,Tafolecimab初步展现了更长时间的给药间隔,其潜在给药间隔可达6周甚至8周。表明Tafolecimab较同类进口药物可能实现更长的给药间隔,这无疑将为患者长期治疗提供更多便利。

除了传统的胰岛素及其类似物以及口服降血糖药之外,各大医药公司也在积极布局新型靶点,如DPP-4、SGLT-2以及GLP-1R。而新型靶点药物则成为了整个糖尿病市场增长的核心动力,目前全球只有两款GLP-1R抑制剂上市,分别是诺和诺德的利拉鲁肽以及礼来的度拉鲁肽,其中利拉鲁肽于今年5月份获得NMPA批准于国内上市,暂时还没有GLP-1R/GCGR双靶点抑制剂的上市。目前国内除了信达以外暂时还未有其他公司开展OXM类药物的研发,信达生物对OXM3的提前布局,有望介入糖尿病市场。

2.6. 快速跟进,生物类似药实现商业化

目前信达生物共有三种在研生物类似药,分别是贝伐珠单抗类似药IBI-305、阿达木单抗类似药IBI-303以及利妥昔单抗类似药IBI-301,三款生物类似药均已获批上市,贝伐珠单抗类似药(商品名:达攸同,2020年6月获批)、阿达木单抗类似药(商品名:苏立信,2020年9月获批)、利妥昔单抗类似药(商品名:达伯华,2020年10月获批)。从生物类似药的覆盖程度以及上市进度来看,信达生物都走在国内生物类似药市场的前列。

2.6.1. 国内第二家贝伐珠单抗类似药上市

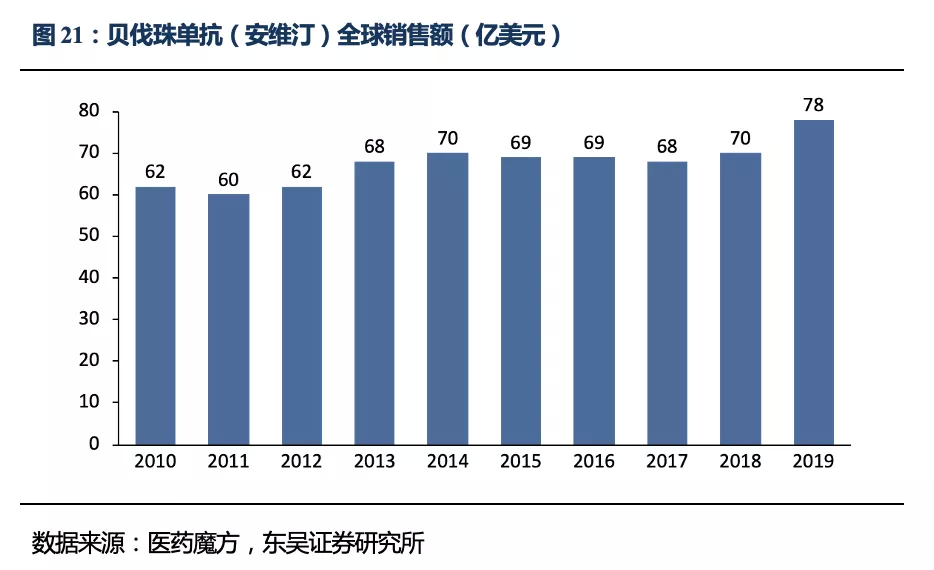

贝伐珠单抗(安维汀)可以通过阻断VEGF与其受体结合降低肿瘤内部新生血管生成,降低免疫负调细胞的免疫抑制功能,从而致使肿瘤组织丧失供应生存和增生所需营养环境,起到抑制肿瘤的作用。贝伐珠单抗在治疗转移性结直肠癌及非鳞状非小细胞肺癌方面有显著疗效并且具有较高的安全性。安维汀作为原研药是现有抗VEGF单抗药物中最畅销的药物,目前在全球共获批6项适应症。其中安维汀2019年的全球销售额达78亿美元,在国内的销售额则达到28.8亿元,相比国外市场,国内抗VEGF单抗药物市场仍然具有较大的增长空间。

国内目前有三款贝伐珠单抗上市,除了原研药安维汀(2010年2月获批)之外尚有两款国产的贝伐珠单抗生物类似药,分别是安可达(齐鲁制药,2019年12月获批)和达攸同(信达生物,2020年6月获批)。除此之外,国内尚有6种贝伐珠单抗生物类似药处于NDA阶段,并有6个处于临床III期阶段。从国内贝伐珠单抗生物类似药进展情况来看,这一市场竞争较为激烈,而且适应症较为单一,而信达生物的达攸同作为国内第二个上市的生物类似药,有望凭借一定的先发优势在国内市场占据一席之地。

此外,值得一提的是,信达生物已将贝伐珠单抗类似物IBI-305在美国以及加拿大的商业权益授予了Coherus,预计将在2021年初在美国提交NDA申请。而这一战略合作将给予信达生物4500万美元的里程碑费用以及潜在的双位数销售分成。

2.6.2. 竞争激烈,阿达木单抗类似药领先上市

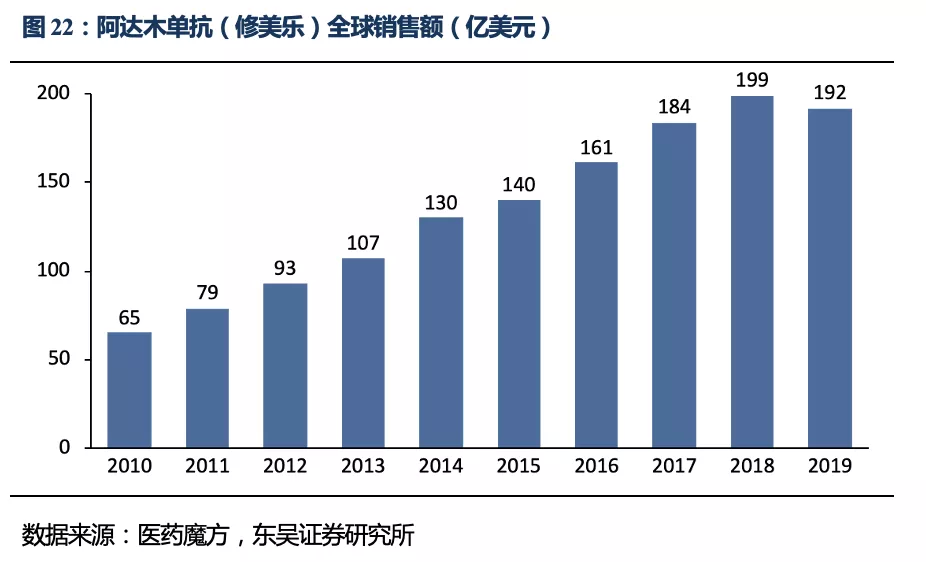

TNF-α是一种导致多种自身免疫性疾病的炎症因子,该因子的过度表达会通过降低调节性T细胞的功能使得免疫系统过度活化因而攻击宿主正常组织。因此TNF-α成为自免疾病中的一个重要靶点,其抗体可以通过抑制TNF-α的生物活性从而达到有效减轻炎症的治疗效果。目前,国内有11款已上市的针对该靶点的生物药,其中阿达木单抗(修美乐)作为艾伯维的一款重磅药品,在类风湿性关节炎以及强制性脊柱炎治疗领域占据重要的地位,在2018年更是创下了199亿美元的销售记录。

国内目前除去阿达木单抗(修美乐)原研药之外,另有三款国产阿达木单抗类似药上市,分别为格乐立(百奥泰,2019年11月)、安健宁(海正药业,2019年12月)、苏立信(信达生物,2020年9月)。除了四款已上市药物,另有正大天晴、君实生物以及复宏汉霖已提交NDA申请,并有多家公司处于临床III期。2019年11月,修美乐通过新一轮医保谈判,降价83%以1290元/支的价格进入医保,随后百奥泰以及海正药业的阿达木单抗上市,分别定价为1160元以及1150元/支。可以预料到,随着阿达木单抗类似药的上市,其价格将会不断下降,以此来提高阿达木单抗的可及性,从而带来一定销量的增长。国内阿达木单抗竞争较为激烈,信达生物的苏立信作为国内第三个上市的阿达木单抗,有望借助其非肿瘤销售团队开展进一步的市场推广。

2.6.3. 国内第二家利妥昔单抗类似药上市

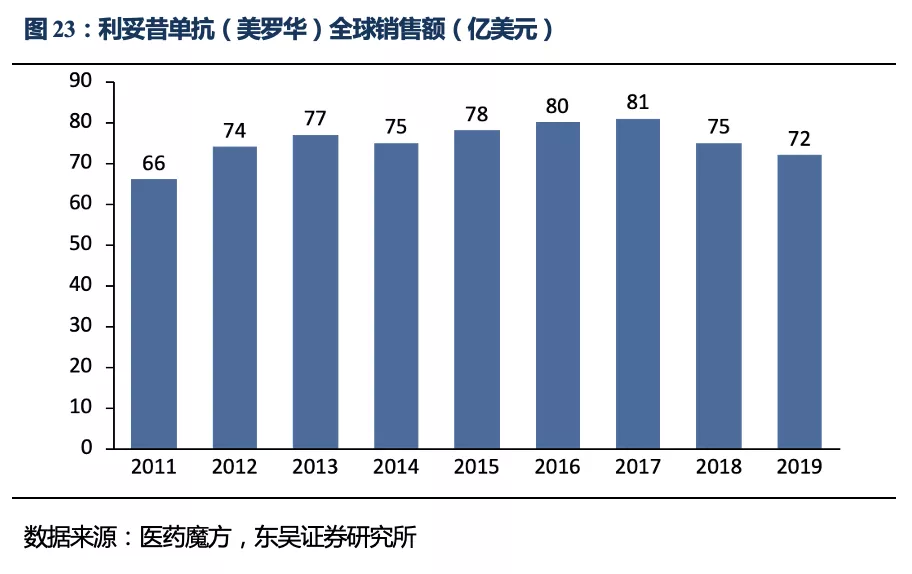

利妥昔单抗(美罗华)可以与B细胞上的CD20特异性结合,从而可以治疗一些由于恶性B淋巴细胞过多而引起的疾病,如淋巴瘤、慢性淋巴细胞白血病以及某些自身免疫疾病。美罗华自1997年批准上市以来,一直是罗氏的重要营收来源,2019年其全球销售额为72亿美元,是全球销售排名第11位的重磅产品。

目前国内除美罗华原研药上市之外,另有两款利妥昔单抗类似药上市,其中复宏汉霖的汉利康于2019年3月获批,信达生物的利妥昔单抗类似药达伯华(IBI-301)也已于2020年10月获批上市(神州细胞的利珀妥单抗(SCT-400)于2020年7月以新药身份上市)。除此之外,还有多家公司如海正药业、嘉和生物、正大天晴以及华兰生物处于临床III期。

2.7. 积极引进,布局小分子化学药

信达生物除了专注于生物药的研发之外,也在积极布局小分子药物,进一步拓宽产品管线。信达生物与Incyte展开深度合作,从Incyte引进了三种小分子药物管线,获得了其在大中华区的权益,分别是Pemigatinib(IBI-375)、Parsaclisib(IBI-376)以及Itacitinib(IBI-377),其中进度最快的是IBI-375,目前在台湾的NDA申请已经受理,国内II期试验已经实现首例入组。

根据协议,信达生物先支付Incyte公司4000万美元的首付款,后续在中国首次递交新药申请后继续支付2000万美元现金付款给Incyte。此外,Incyte将有资格获得高达1.29亿美元的潜在开发里程碑付款,以及高达2.025亿美元的潜在商业里程碑付款。

2.7.1. IBI-375:FGFR1/2/3抑制剂

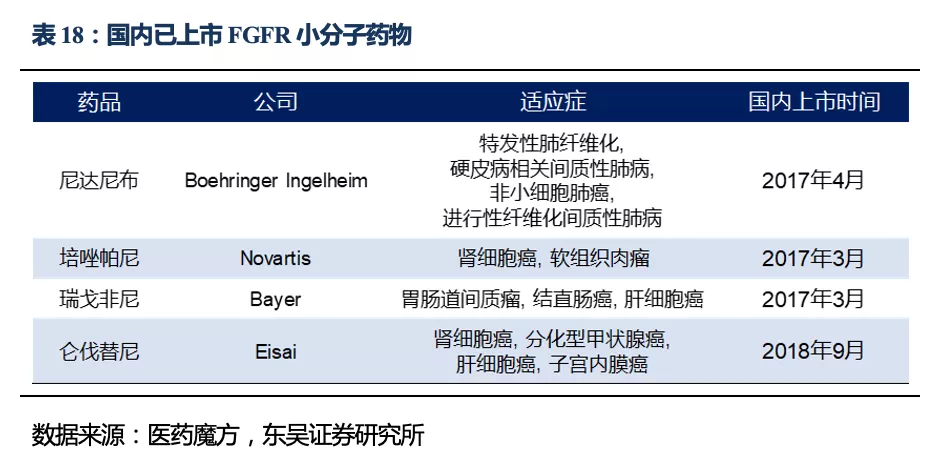

成纤维细胞生长因子受体(FGFR)含有四种亚型分别是FGFR1/2/3/4,是一种受体酪氨酸激酶,在细胞信号传导过程中发挥重要作用。以往的研究在多种肿瘤组织中,检测到了FGFR编码基因的突变和FGFR的过量表达,这些异常变化会导致 FGFR的过度活化,促进肿瘤内部血管的生成和肿瘤组织的增生。目前以FGFR为靶点的已上市和正在临床试验的肿瘤靶向药物,包括单抗和小分子类药物,针对FGFR的单抗可以通过结合FGFR的胞外结构域阻止FGFR的二聚化,从而阻止其活化,但对于发生FGFR融合突变的肿瘤,单抗药物束手无策。而小分子靶向药,由于其可以进入细胞内,直接作用于FGFR胞内的的酪氨酸激酶活性结构域,相比于FGFR单抗,对发生FGFR融合突变的癌症患者具有更好的治疗效果。

国内目前有四款针对FGFR的小分子药物,分别是Boehringer Ingelheim的乙磺酸尼达尼布软胶囊、诺华的培唑帕尼片、拜耳的瑞戈非尼片以及卫材的甲磺酸仑伐替尼胶囊,其中尼达尼布的全球销售额已经突破10亿欧元。

除去上述已经上市的四款药物之外,尚有多款处于临床III期的FGFR小分子药物。信达的IBI-375(Pemigatinib)是与美国Incyte达成战略合作协议引进(大中华区权益)的一款针对FGFR1/2/3的小分子抑制剂,已于2020年1月获得EMA批准上市,随后在2020年4月获得FDA批准上市,成为首个靶向药物用于既往接受过治疗具有FGFR2基因融合或其他重排且不可手术切除的局部晚期或转移性胆管癌(mCCA)。此外信达已就IBI-375向台湾提出NDA申请并获受理,在大陆有望一年左右完成临床II期试验(二线疗法)。同时一项Incyte赞助的全球性III期试验(FIGHT-302)也在进行当中,以评估IBI-375与吉西他滨联合顺铂相比治疗FGFR2基因融合或重排一线治疗mCCA的疗效,在2020年第四季度实现首例中国患者给药。

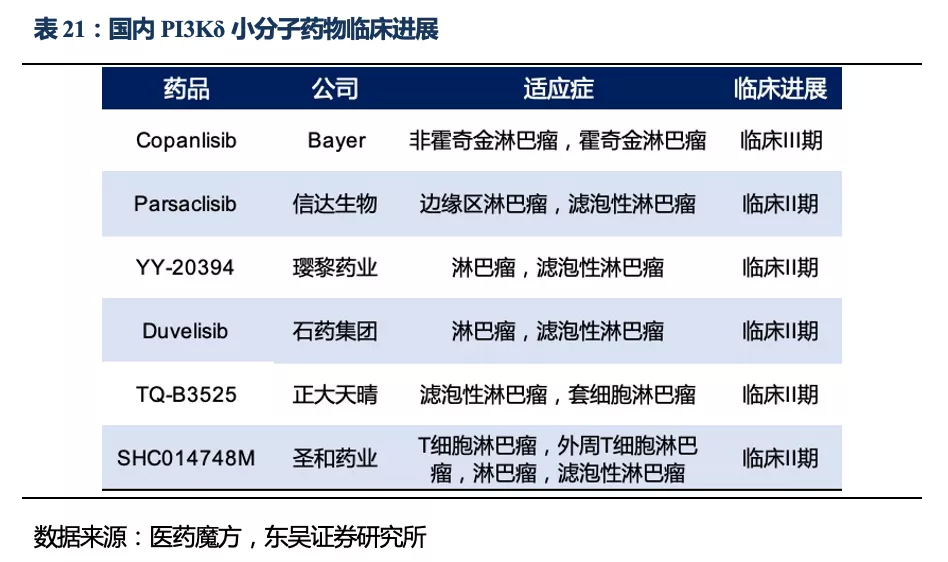

2.7.2. IBI-376:PI3Kδ抑制剂

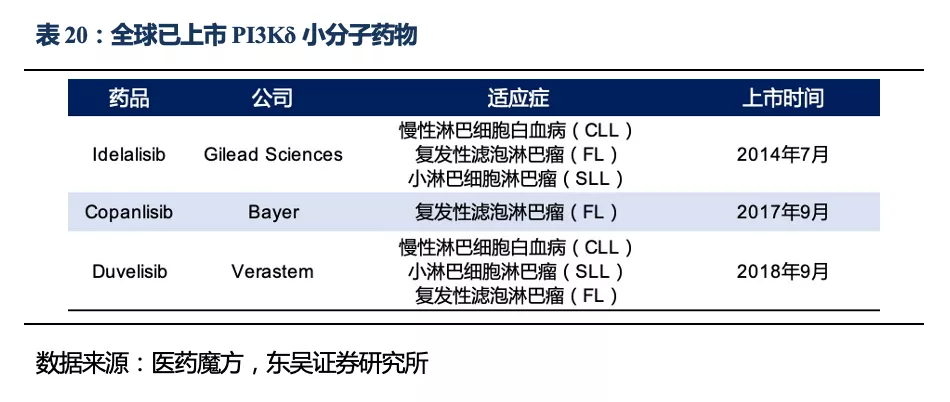

PI3K为磷脂酰肌醇3-激酶(Phosphoinositide 3-kinase),其根据催化亚基的不同可分为PI3Kα、PI3Kβ、PI3Kδ和PI3Kγ 4个亚型,其中δ亚型特异性表达于白细胞中(因此PI3Kδ靶向药皆用于治疗各种淋巴瘤中)。PI3K参与到维持细胞生存最重要的信号传导通路中,在肿瘤发生过程中帮助肿瘤细胞的存活和生长,其异常激活与多种肿瘤的发生密切相关,PI3K分子也因此成为肿瘤治疗的重要靶点。

全球目前总共有三款该靶点的上市药物,分别是吉利德的Idelalisib,拜耳的Copanlisib以及Verastem的Duvelisib,其适应症主要涵盖淋巴瘤。

国内目前暂没有PI3Kδ抑制剂批准上市,进度最快的是拜耳的Copanlisib已进入临床III期,其余几个属于国内公司的药物基本处于II期临床阶段。IBI-376(Parsaclisib)是信达从Incyte引进的一款具有高效选择性的新一代PI3Kδ抑制剂,目前在国内的临床试验已经推进到II期,进度在国内处于前列。

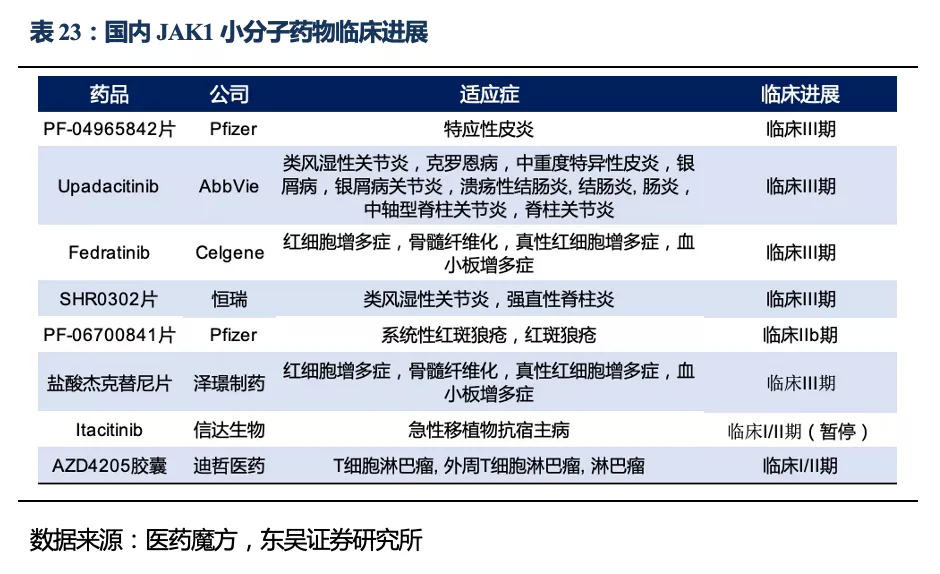

2.7.3. IBI-377:JAK1抑制剂

JAK激酶是一种胞内的非受体酪氨酸激酶,其家族有4个成员:JAK1、JAK2、JAK3和TYK2,能与STAT蛋白形成信号通路,从而影响下游靶标基因的表达,参与细胞的增殖、活化以及炎症反应等。其中由于不同JAK家族成员参与不同的细胞因子信号的传导,JAK1多参与炎症性细胞因子信号的传导,目前已成为免疫、炎症和癌症等领域的新型靶点。

目前国内有三种JAK1抑制剂上市,分别是礼来的巴瑞替尼片(Baricitinib)、辉瑞的枸橼酸托法替布片(Tofacitinib)以及诺华的磷酸芦可替尼片(Ruxolitinib)。此外针对辉瑞的枸橼酸托法替布片,目前国内有5家公司的仿制药获批上市。

国内针对JAK1的在研新药相对激烈,走在前列的有辉瑞的PF-04965842片,艾伯维的乌帕替尼片(Upadacitinib)以及Celgene的Fedratinib,还有恒瑞医药的SHR0302片,目前都已经处于临床III期阶段(主要针对自免疾病)。此外更有多家公司在研药品处于临床I/II期阶段。IBI-377(Itacitinib)是信达生物从Incyte引进的一款新型高效的JAK1选择性小分子抑制剂,目前在国内适应症主要是急性移植物抗宿主病(aGVHD),处于临床I/II期阶段(暂停)。2020年1月由于Incyte宣布治疗aGVHD III期临床试验未能达到主要终点,IBI-377在国内针对aGVHD适应症的临床试验暂停,目前海外Incyte针对慢性GVHD的另一项III期临床试验(GRAVITAS-309)正在进行当中。

2.9. CAR-T,创新细胞疗法

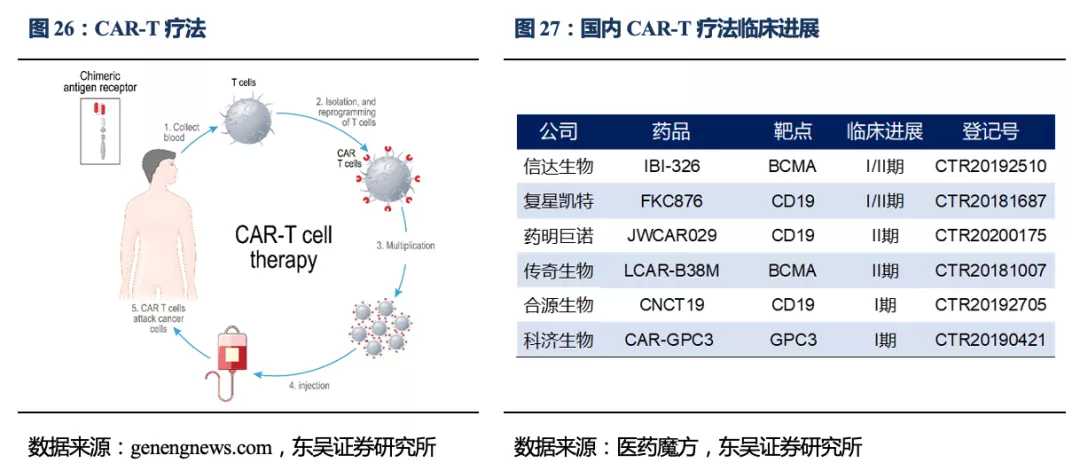

CAR-T疗法即嵌合抗原受体T细胞免疫疗法(Chimeric Antigen Receptor T-Cell Immunotherapy),这是一种治疗肿瘤的新型精准靶向疗法。该疗法指通过基因修饰技术,将带有特异性抗原识别结构域及T细胞激活信号的遗传物质转入T细胞,使T细胞通过直接与肿瘤细胞表面的特异性抗原相结合而激活,通过释放穿孔素、颗粒酶素B等直接杀伤肿瘤细胞,同时还通过释放细胞因子募集人体内源性免疫细胞,从而达到治疗肿瘤的目的,而且还可以形成免疫记忆T细胞从而获得特异性的抗肿瘤长效机制。目前全球共有两款靶向CD19的CAR-T疗法获批上市,分别是诺华的Kymriah(定价47.5万美元)和吉利德的Yescarta(定价37.3万美元),2019年的销售额分别达到2.8亿以及4.6亿美元。国内目前尚未有CAR-T疗法批准上市,从国内CAR-T的临床进展来看,大多数处于临床I/II期阶段,且靶点主要分布在CD19以及BCMA上。信达生物与驯鹿医疗共同研发的IBI-326是一种靶向BCMA的全人源CAR-T疗法,目前已处于临床I/II期阶段,处于国内在研CAR-T疗法的第一梯队。在2019年的ASH会议上,披露的临床数据显示其在治疗复发/难治性多发性骨髓瘤的一项试验中客观缓解率(ORR)达到100%,标志着信达生物在细胞治疗领域中取得了不错的成绩。此外值得一提的是,在2020年6月份,信达生物又与罗氏达成重要合作,共同开发通用型CAR-T疗法。

3. 公司盈利预测与估值评级

3.1. 关键假设及营业收入预测

信迪利单抗:信迪利单抗的增长主要取决于大适应症的布局、医保谈判价格以及海外销售分成。从信迪利单抗目前的临床进展来看,非小细胞肺癌的进度最快,已有两项联合化疗一线治疗方案提交NDA申请,预计将于2021年获批上市。此外肝癌已完成III期临床试验预计近期申报NDA,胃癌及食管癌的临床进展也已经推进到了III期阶段,预计最快将在2022年相继实现获批。虽然PD-1单抗还有降价的空间,但随着适应症的扩大以及可及性的提高,我们预计信迪利单抗国内的销售额在2020-2022年将达到22.84、23.50、31.19亿元的水平。在国内,信迪利单抗的净利润将与礼来对半分成,因此信迪利单抗的峰值归母净利率预计在25%左右,这一块利润分成将由礼来在海外的销售额分成来填补。

信迪利单抗海外销售分成:我们预计信达生物与礼来就信迪利单抗海外的合作授权,将会于2023年开始为信达贡献业绩。预计借助礼来的销售网络信迪利单抗在海外可能实现10%-15%的市占率(预计2023年全球PD-(L)1单抗市场规模将达到300亿美金,后续年化增速为7%左右),随着信迪利单抗在海外市占率的提升,为信达直接贡献的利润额度将超过国内利润的2倍,即超过36亿人民币(销售额提成扣税后直接计入利润端)。

生物类似药:信达生物目前有三款生物类似物获批上市,分别是贝伐珠单抗、阿达木单抗以及利妥昔单抗。考虑到生物类似药存在较多的竞争对手,但信达生物的上市进度处于相对领先地位,有望借助公司完备的销售体系,保持一定的先发优势,在市场上占据一定的份额。我们预计三款生物类似药的销售额将于2022年接近7亿元。

其他靶点单克隆抗体药物:公司也积极布局了其他新兴靶点,如CD47、TIGIT以及OX40等,临床进展都处于前期阶段。而CTLA-4及PCSK9单抗均处于临床III期阶段,有望在2022年实现获批贡献收入。

小分子化学药物:信达生物从Incyte引进三款小分子药物分别是IBI-375(Pemigatinib)、IBI-376(Parsaclisib)以及IBI-377(Itacitinib)。其中Pemigatinib已经获得FDA以及EMA批准上市,而信达生物也已提交台湾地区的上市申请,有望在两年内获批贡献收入。

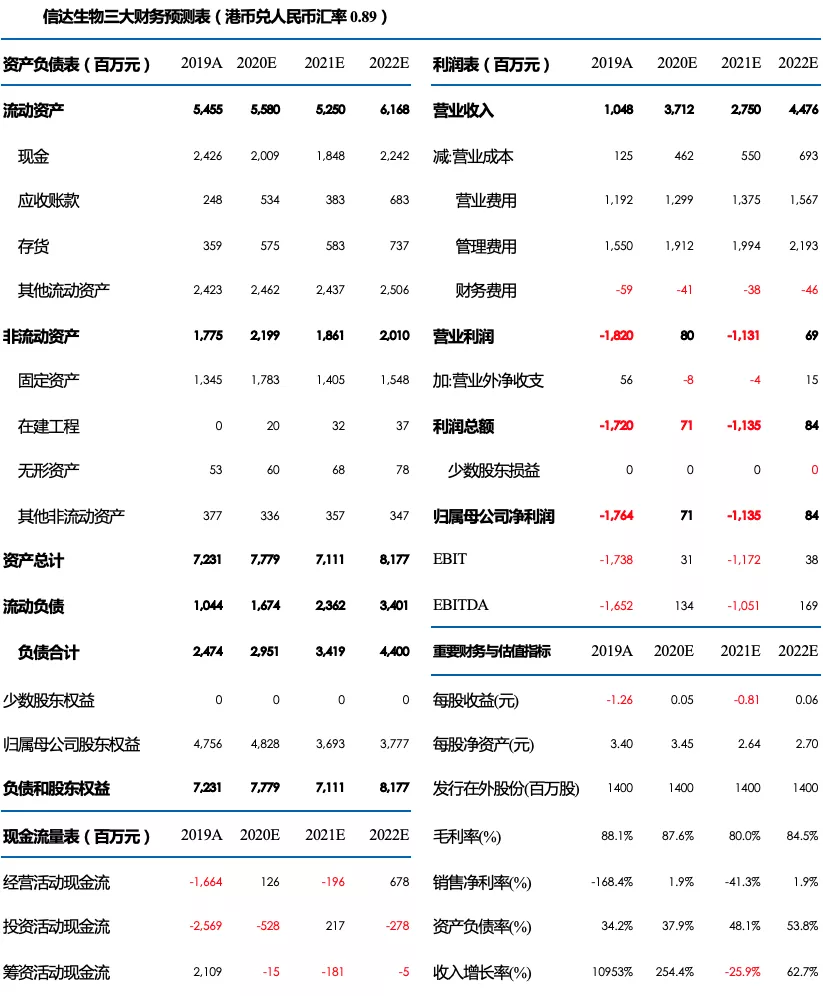

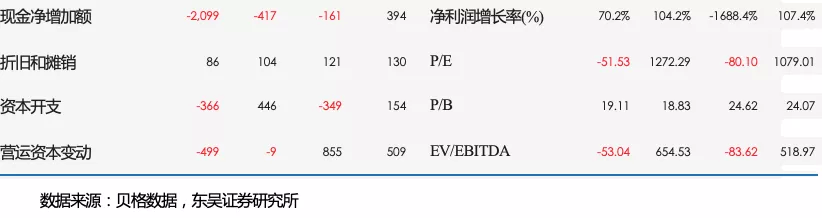

信达生物目前主要的收入来源为信迪利单抗以及三种已上市的生物类似药。信迪利单抗未来两年的营收增长取决于适应症的覆盖面和医保谈判价格,除去已经获批的经典型霍奇金淋巴瘤以外,信达生物积极布局其他适应症如非小细胞肺癌、肝癌、胃癌以及食管癌,临床进展都处于前列,有望在未来1-2年内实现获批。除了已上市的四种生物药以外,还有处于临床III期的CTLA-4单抗(IBI-310)以及PCSK9单抗(IBI-306),我们预计将在2022年获批上市。此外还有从Incyte引进的小分子药物FGFR抑制剂Pemigatinib(IBI-375),该药物目前已经获得EMA以及FDA批准上市,信达生物也已向台湾提出NDA申请,预计在国内也将获得优先审批通道,将于2022年获批上市。我们预计2020-2022年,信达生物的总体收入分别为37.12、27.50以及44.76亿元(2021年收入端下降,主要是因为2020年信达生物收到礼来支付的信迪利单抗海外合作里程碑费用),对应增速为254.4%、-25.9%以及62.7%。基于我们对公司各产品线的拆分及测算,预计公司将于2022年正式实现盈亏平衡,在此之后盈利能力趋于稳定增长,并在2023年实现归母净利26.09亿,对应PE 39倍,首次覆盖给予“买入”评级。

4. 风险提示

1. 新适应症临床及审批进展不及预期。信迪利单抗有多个新适应症处于III期或晚期阶段,而后续收入增长的主要动力来源于新产品和新适应症的获批,若临床试验或后续结果不及预期,公司将面临收入不及预期等风险。

2. 竞争激烈,降价幅度过大。2020年医保价格谈判有多个国产PD-1单抗产品进入医保目录,存在降价竞争加剧的风险,将对后续公司收入产生较大影响。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP