中金:如何看待价值股的“价值”?

本文转自微信公众号“中金点睛”。

近两年以来,价值股的收益显著跑输其他风格,部分投资者开始认为,价值股可能不再具有“投资价值”。但实际上,价值股最重要的特征是抗风险能力较强,对于偏稳健的投资者来说,依然具有较高的配置价值。本篇报告重点分析了价值股风险收益特征和基本面特征,并尝试构建价值股优选策略,以更好地发挥价值股的在抵御风险方面的优势。

摘要

价值股最重要的风险收益特征:抵御风险能力较强。

近期价值因子的失效源于基本面、投资者偏好的双重作用:我们认为,未来当货币政策收紧,利率水平上行时,投资者风险偏好降低,价值因子有效性将有所恢复;同时,可重点关注低估值企业的财务披露情况,基本面表现的提升,将是价值因子有效性恢复的重要信号。

价值股抵御风险能力较强:从分组的风险指标统计来看,无论是尾部风险,还是下行风险,PB-ROE因子值较小的组合(价值股)均优于因子值较大的组合,呈现出一定的单调性;即使在2019年以后,价值股收益可能相对回撤,但抵御风险的能力仍较强。

因此,我们认为价值股在风险收益方面最重要的特征是抵御风险能力较强,即使在其超额收益出现回撤的阶段,其尾部风险和下行风险仍保持相对较低的水平。

价值股总体分红水平高、安全性较好:我们统计了历年价值股的基本面特征,发现价值股的分红水平、现金流状况绝大部分年度均高于其他股票,这主要是因为价值股大多为发展较为成熟、现金流相对稳定的企业,这一类企业可能成长空间不大,但现金分红率较高,总体安全性是较好的。

如何筛选优质价值股?

价值股投资的风险点主要在于“价值陷阱”以及价值发现的不确定性,因而其选股策略构建思路可以从规避其风险点的角度进行考虑。经过分析,我们认为可从三个角度考虑,首先,龙头企业基本面风险较小,组合风险可控;其次,稳定高分红企业尾部风险较小,综合考虑下行风险时,风险收益的性价比是较高的;最后,关注稳健成长的企业,具有持续稳定的超额收益,并且对风险的控制依然较好。

价值股优选策略:2009年5月以来,策略年化收益率为21.8%,风险控制表现较好。该策略2009年5月以来,绝大部分年份均贡献正收益,仅2011、2018年受系统性风险影响,收益为负,总体年化收益率为21.8%;从风险控制角度来看,该策略下行波动率为17.6%,VaR为-2.3%、预期相对历史高点回撤率为-11.0%,均显著优于价值股基础池表现(下行波动率为21.5%、VaR为-2.9%、预期相对历史高点回撤率为-23.3%)。

策略持仓主要集中于周期、必需消费行业:价值股优选策略换手率相对较低,平均月度单边换手率约27%,换手较高的是财报截止月(4、8、10月底),约50-70%。策略持仓的市值分布略偏大盘,行业板块主要集中于周期、必需消费行业。

正文

价值股指的是相对企业业绩表现、股东回报而言,股价被低估的股票。从历史股价表现来看,价值股长期具有显著的超额收益;然而最近两年以来,价值股贡献的超额收益出现了持续回撤,部分投资者开始认为,价值股可能不再具有“投资价值”。

但是,经过分析,我们发现价值股虽然最近两年收益端相对回撤,但抵御风险方面的特性仍然显著,对于偏稳健的投资者来说,价值股依然具有较高的配置价值。

本篇报告重点分析了价值股风险收益特征和基本面特征,并尝试构建价值股的优选策略,以更好地发挥价值股抵御风险方面的优势。

价值股:抵御风险能力较强

价值股是被低估的股票,即:当前价格低于真实价值的股票。但由于股票的真实价值难以准确计量,如何具体定义价值股,仍然是一个值得探究的问题。借鉴沪深300价值指数的筛选方案,则是通过股息率、市盈率、市净率、市现率等估值指标综合打分进行筛选的,但这种方式只考虑了股票的估值,未考虑公司的盈利情况。

本篇报告对于价值股的定义参考市场上常用的“PB-ROE”体系,即:以PB为因变量,ROE为自变量,通过行业虚拟变量控制行业中性情况下进行回归,取回归残差(PB-ROE因子,即价值因子)作为衡量股票是否被低估的标准,残差值越小,反映股票被低估的越明显。

价值因子的失效源于基本面、投资者偏好的双重作用

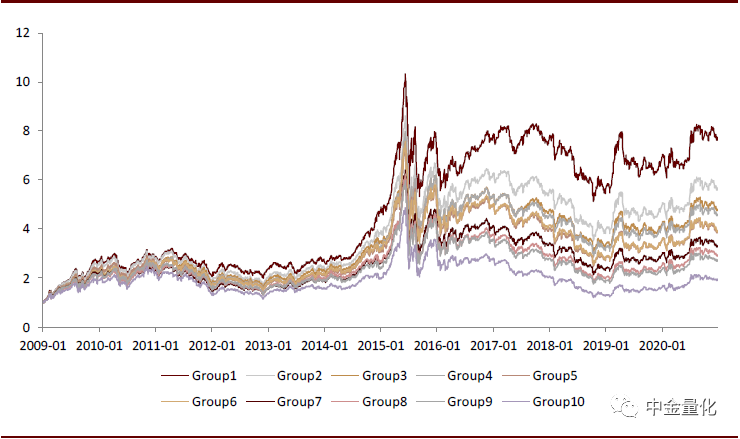

依据PB-ROE因子在行业中性情况下将全市场股票均分为10组,其中,Group1为因子值最低一组,即为PB-ROE体系下定义的价值股;Group10为因子值最高一组。下图为PB-ROE因子的分组及多空组合表现。

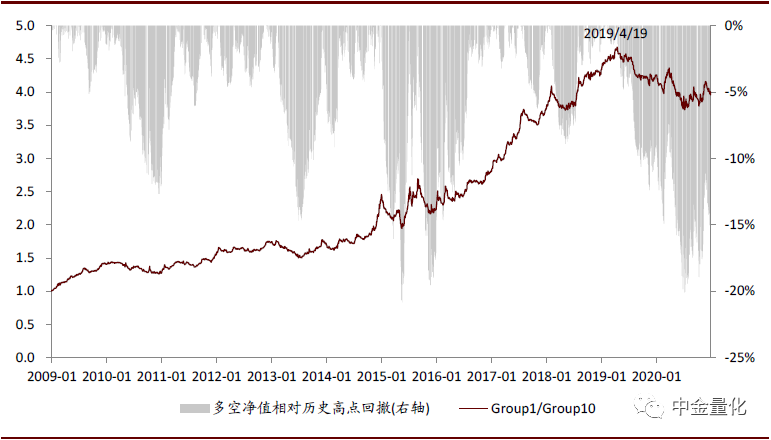

价值股长期具有显著超额收益,但近两年出现持续性回撤。从分组表现来看,Group1组合长期优于其他各组,说明价值股长期具有显著超额收益。从多空净值(Group1/Group10)角度来看,也可观察到,2019年4月以前,PB-ROE因子多空净值历年持续创出新高;但2019年4月以后则出现持续性回撤。

2019年4月以来的多空回撤幅度与2015年的回撤幅度相当,但持续时间更长。价值股的超额收益回撤并非第一次出现,观察多空净值相对历史高点回撤的面积图,可以发现,2010、2013、2015年均出现过较大幅度的回撤。

其中,2015年的回撤幅度最大,2015年5月18日前后,PB-ROE因子多空净值相对历史高点回撤一度超过20%。而2019年4月以来,PB-ROE因子多空收益的回撤幅度实际上未超过2015年,只是持续时间更长。

图表: PB-ROE因子分组表现(行业中性)

资料来源:万得资讯,中金公司研究部(截止于2020-12-31)

图表: PB-ROE因子多空收益表现(行业中性)

资料来源:万得资讯,中金公司研究部(截止于2020-12-31)

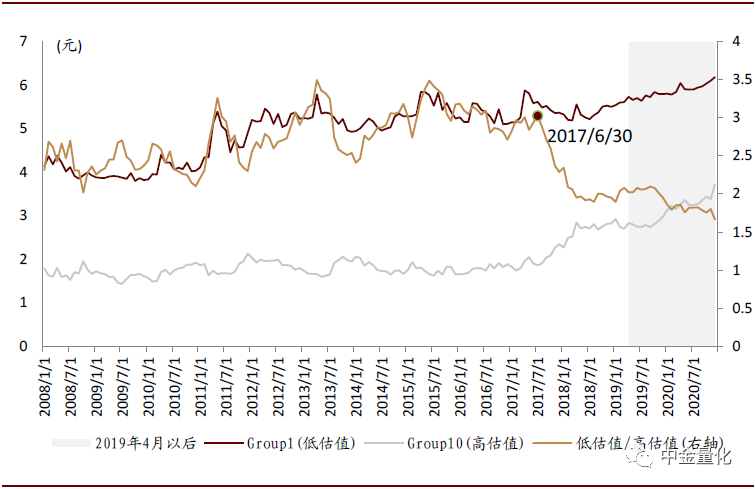

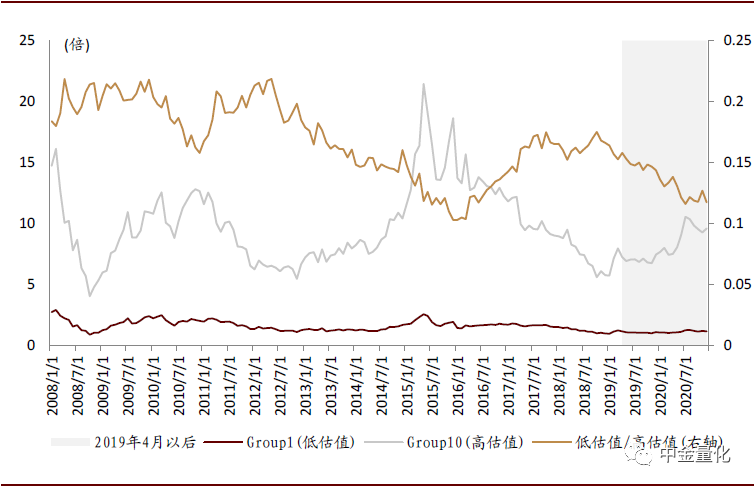

为探讨价值因子多空收益出现回撤的原因,我们将价格拆分为基本面(BPS)和估值(PB),并分别统计低估值组(Group1)、高估值组(Group10)股票各期的BPS和PB中位数,其中BPS反映不同估值企业基本面的信息,PB反映投资者的估值偏好。

P = PB * BPS

回顾历史:投资者偏好呈现周期性变化;2017年6月前低估值企业基本面表现相对较强。观察低估值组PB与高估值组PB的相对表现,可以看出投资者对于估值的偏好呈现比较明显周期性变化。基于PB-ROE因子分组BPS中位数统计,2017年6月前,低估值企业相对BPS震荡上行,说明其基本面表现相对强于高估值企业,对于价值因子的有效性具有一定支撑。

近期价值因子的回撤是基本面、估值双重作用下形成的。如下图所示,2019年4月以来,低估值组PB、BPS相对于高估值组均出现明显下行,说明低估值组企业基本面表现相对较弱,投资者偏好也明显转向高估值企业。

图表: PB-ROE因子分组PB中位数统计

资料来源:万得资讯,中金公司研究部(截止于2020-12-31)

图表: PB-ROE因子分组BPS中位数统计

资料来源:万得资讯,中金公司研究部(截止于2020-12-31)

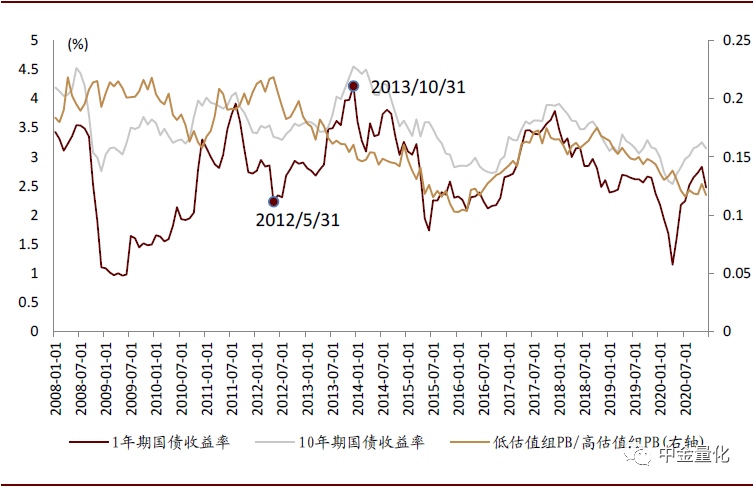

投资者的估值偏好受利率水平影响。对比国债收益率与投资者的估值偏好,不难看出,历史上大部分时间段内,投资者的估值偏好与利率水平具有显著相关关系,即:利率下行时,投资者具有相对较高的风险偏好,偏向于高估值企业;而利率上行时,风险偏好较低,投资者偏向于低估值企业。仅2012年6月至2013年10月期间,投资者的估值偏好与利率水平的相关关系出现背离,主要是受该段时间并购重组“浪潮”的影响。

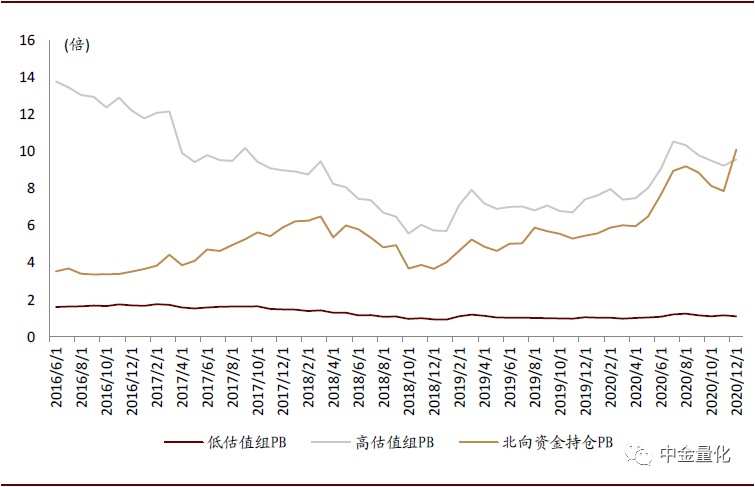

外资流入加剧对于高估值核心资产的偏好。我们统计了2016年6月以来陆股通通道持仓股票的加权平均PB估值水平,并与Group1、Group10的PB进行对比,发现2018年以来,陆股通通道持仓股票估值较高,逼近高估值组(Group10)PB水平。

基于以上分析,我们认为,近期价值因子的失效源于基本面、投资者偏好的双重作用。展望未来,当货币政策收紧,利率水平上行时,投资者风险偏好降低,价值因子有效性将有所恢复;同时,可重点关注低估值企业的财务披露情况,基本面表现的提升,将是价值因子有效性恢复的重要信号。

图表: 国债收益率与估值偏好对比

资料来源:万得资讯,中金公司研究部(截止于2020-12-31)

图表: 北向资金持仓估值统计

资料来源:万得资讯,中金公司研究部(截止于2020-12-31)

价值股的风险收益特征:抵御风险能力较强

接下来,我们从风险角度观察价值股的风险收益特征。以VaR(Value at Risk)、ES(预期损失)、下行波动率(下行标准差)衡量价值股抵御风险的能力,其中,VaR和ES衡量组合的尾部风险,即:在极端情形下,可能给组合造成多大幅度的损失;下行波动率则衡量组合的下行风险。

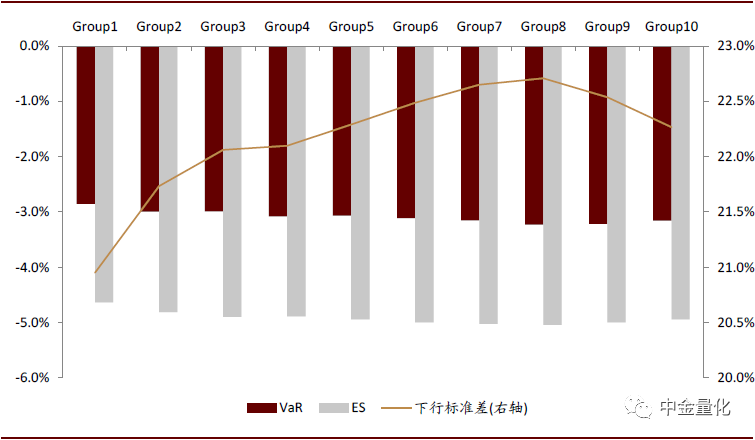

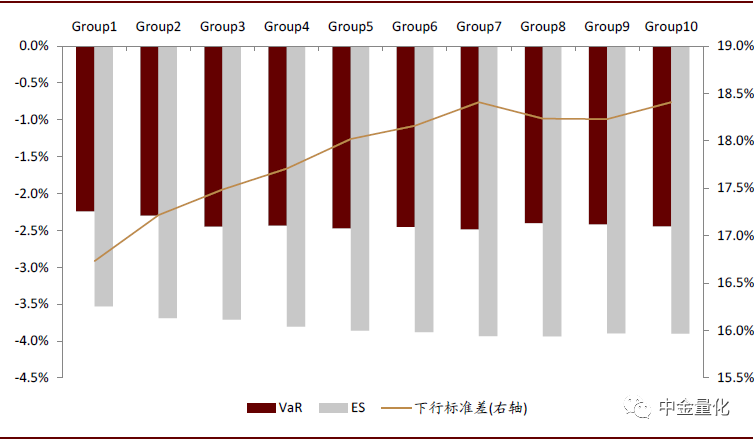

价值股抵御风险能力较强。从分组的风险指标统计来看,无论是尾部风险,还是下行风险,PB-ROE因子值较小的组合(价值股)均优于因子值较大的组合,呈现出一定的单调性;并且,这一特征在不同时段内的延续性较强,即使在2019年以后,价值股收益可能相对回撤,但抵御风险的能力仍较强。

图表: PB-ROE因子分组风险指标统计(2009 年以来)

资料来源:万得资讯,中金公司研究部(统计期:2009-01-01 至2020-12-31)

图表: PB-ROE因子分组风险指标统计(2019 年以来)

资料来源:万得资讯,中金公司研究部(统计期:2019-01-01 至2020-12-31)

因此,我们认为,从收益角度来看,价值因子是一种风险因子,它的有效性呈现出周期变化;而从风险角度来看,抵御风险能力较强才是价值股最重要的风险收益特征,这一特征延续性较强,即使在其超额收益出现回撤的阶段,其尾部风险和下行风险仍保持相对较低的水平。

价值股的基本面特征:总体分红水平较高,安全性较好

如前文所述,价值股具有较好的抵御风险的能力,那么,价值股具有怎样的基本面特征呢?本节从分红、盈利、业绩增速、现金流等角度统计了PB-ROE分组各基本面指标的中位数。为了方便展示,我们依据PB-ROE因子在行业中性情况下,将全市场股票均分为5组,其中,Group1为因子值最低一组,Group5为因子值最高一组。

价值股总体现金分红率较高、现金流水平较好。我们统计了历年各组股票的股息率、股利支付率的中位数,不难发现,PB-ROE因子最低一组分红水平绝大部分年度均高于其他各组。这主要是因为价值股大多为发展较为成熟、现金流相对稳定的企业,这一类企业通常成长空间不大,但现金分红率较高。

价值股总体盈利水平和业绩增速相对较低。从业绩增速和盈利水平(ROE、ROIC)的统计结果来看,价值股总体盈利水平和业绩增速大部分年度相对较低,这一方面是因为很多发展较为成熟的企业,成长空间较为有限;另一方面也是由于存在“价值陷阱”,即:虽然看起来当前估值合理,但基本面存在持续恶化的可能。

因此,价值股之所以具有较强的风险抵御能力,主要是因为很多价值股往往也是发展较为成熟、现金流相对稳定的蓝筹股,成长空间可能不大,但现金分红率通常较高,安全性较好。但是,在价值股的筛选过程中,须警惕“价值陷阱”。

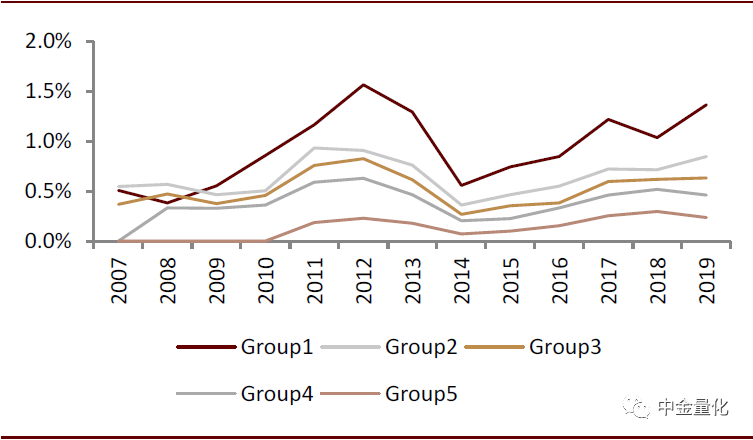

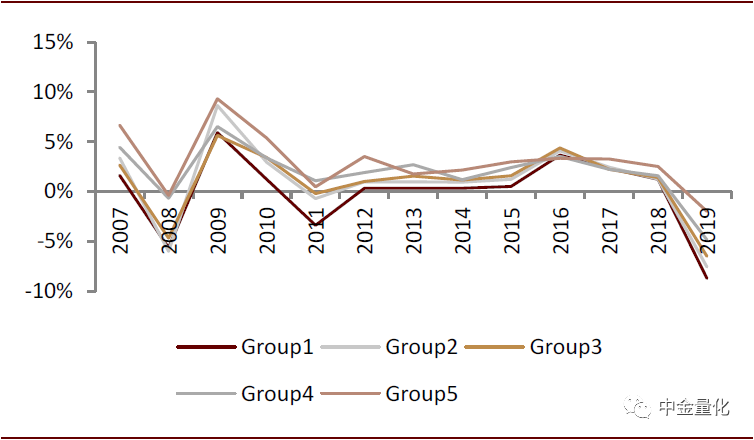

图表: PB-ROE 因子分组历年股息率统计(中位数)

资料来源:万得资讯,中金公司研究部

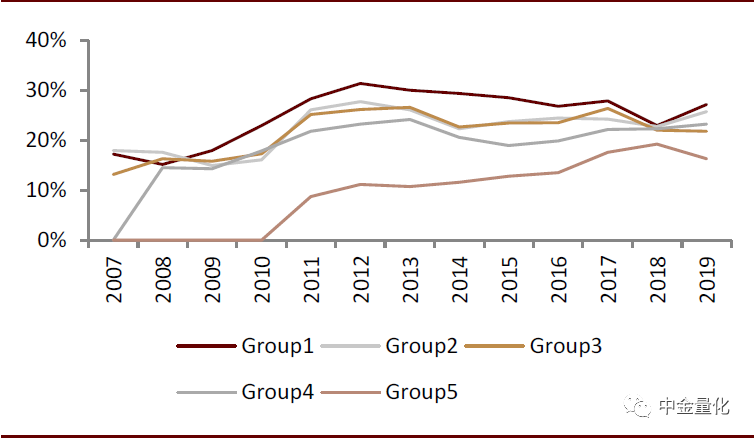

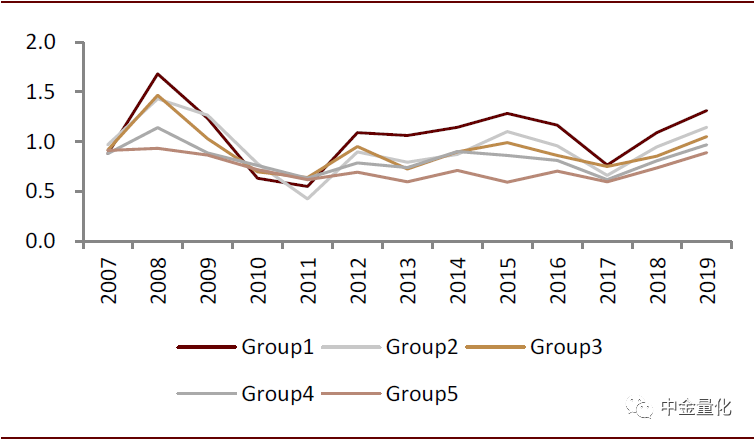

图表: PB-ROE 因子分组历年股利支付率统计(中位数)

资料来源:万得资讯,中金公司研究部

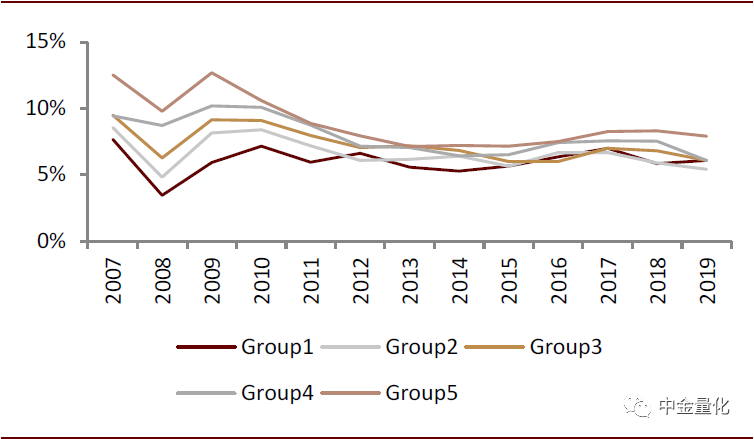

图表: PB-ROE 因子分组历年ROE 统计(中位数)

资料来源:万得资讯,中金公司研究部

图表: PB-ROE 因子分组历年ROIC 统计(中位数)

资料来源:万得资讯,中金公司研究部

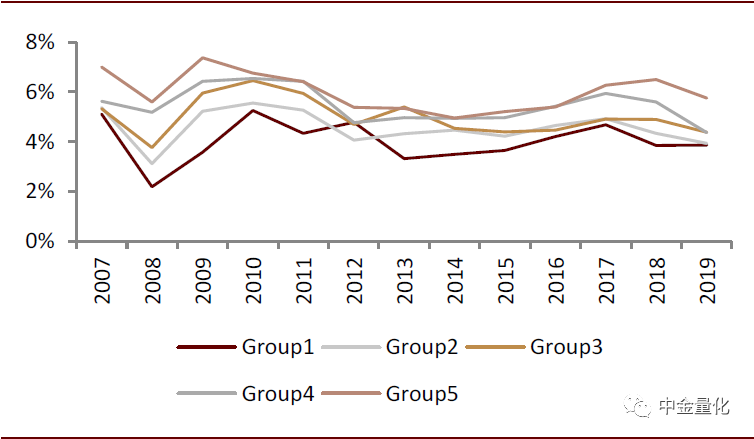

图表: PB-ROE 因子分组历年业绩增速统计(中位数)

资料来源:万得资讯,中金公司研究部(注:业绩增速为TTM净利润环比增速)

图表: PB-ROE 因子分组历年现金流比率统计(中位数)

资料来源:万得资讯,中金公司研究部(注:现金流比率定义为经营性现金流量净额/营业利润)

价值发现的过程具有不确定性

我们依据PB-ROE因子在行业中性情况下,将全市场股票均分为5组,统计了历年PB-ROE因子最低一组的股票,下一年度在各组的概率分布。

大部分低估值的股票,下一年度仍然维持较低的估值;仅10%以内的价值股在一年以后估值有较为明显的提升。一方面是由于具有估值提升可能性的优质价值股数量不多,另一方面也涉及到价值发现的不确定性。

我们可以将价值股估值提升的过程理解为价值发现的过程。价值的发现需要时间和契机,有些价值股可能在短时间内为市场所发掘;也有些价值股可能由于缺乏一些契机,而在较长时间内都维持较低的估值。

图表: 历年PB-ROE 最低一组,下一年度PB-ROE 在各分组的概率

资料来源:万得资讯,中金公司研究部

综上所述,价值股大多为发展较为成熟、现金流相对稳定的企业,安全性较好,故而具有较强的风险抵御能力。但是,在投资价值股时,同样存在两方面风险点,一是“价值陷阱”,警惕基本面可能持续恶化的企业;二是价值发现的过程可能较为缓慢。

如何筛选优质的价值股

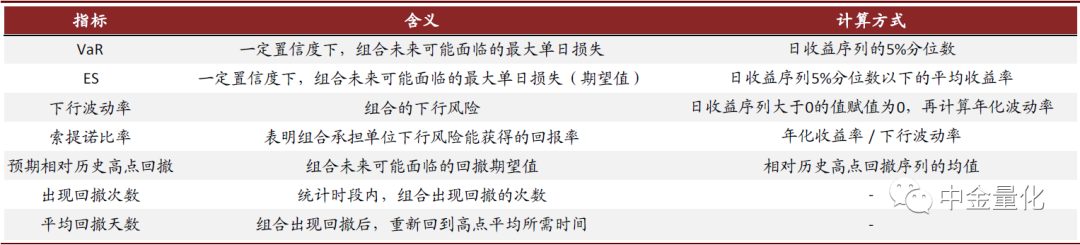

本章节我们重点探索如何筛选优质的价值股。在进行价值股投资策略研究之前,我们须明确价值股的投资价值不仅仅在于较高的收益率,更在于其对风险的抵御能力,因此,我们在衡量价值股投资策略的优劣时,除了关注策略的收益率之外,更要关注风险指标,如下表所示。

其中,VaR、ES主要衡量组合的尾部风险,即出现风险事件时,可能造成多大损失;下行波动率、索提诺比率是波动率和夏普比率的改进,因为收益率为正的波动通常是有利的波动,不应纳入风险计量范围;预期相对高点回撤、出现回撤次数、平均回撤天数则统计历史上组合发生回撤的次数、幅度和时长,直观展示组合的抗风险能力。

图表: 风险指标具体定义

资料来源:中金公司研究部

价值股选股策略研究思路:价值股投资的风险点主要在于“价值陷阱”以及价值发现的不确定性,因而其选股策略的研究思路可以从规避其风险点的角度进行考虑:

►规避“价值陷阱”:筛选行业内具有竞争优势的企业,或者说龙头企业。这一类企业通常基本面质量较好,不容易出现持续恶化的问题。具体筛选可以考虑企业营收规模、盈利水平等角度。

►捕捉具有价值发现契机的企业:筛选高分红、业绩稳健成长的企业。业绩的成长是最为直接影响投资者预期的信息,但在价值股优选策略中,不能只关注业绩单期的成长性,更要关注长期业绩成长的稳健性;除了业绩的成长外,投资者还关注价值股的分红水平,较高的分红水平同样影响投资者预期。

测试框架:在行业中性情况下,筛选全市场内PB-ROE因子值较小的三分之一股票,作为价值股的基础池;再在基础池内,进一步依据一些测试指标进行分组测试,关注多头组合相对价值股的超额收益情况,以及分组历史收益、风险统计的对比。

龙头企业基本面风险较小

具有竞争优势的龙头企业往往有两方面的特点:一是盈利能力较强;二是市场占有率高,我们可基于这两个角度构建指标筛选龙头企业。

►盈利能力:主要考虑相对行业中位数的盈利水平,盈利指标采用考虑了企业总体投入成本的ROIC指标。在中信一级行业分类下,用企业的ROIC减去所在行业的ROIC中位数,再依据相对行业ROIC的分位数进行打分。

►市场占有率:主要关注营收规模,在中信一级行业分类下,行业内依据营业收入进行分位数排序,作为市占率得分。

►龙头指标:在价值股基础池内,将盈利能力得分与市占率得分等权相加,得分高的企业为具有竞争优势的龙头企业。

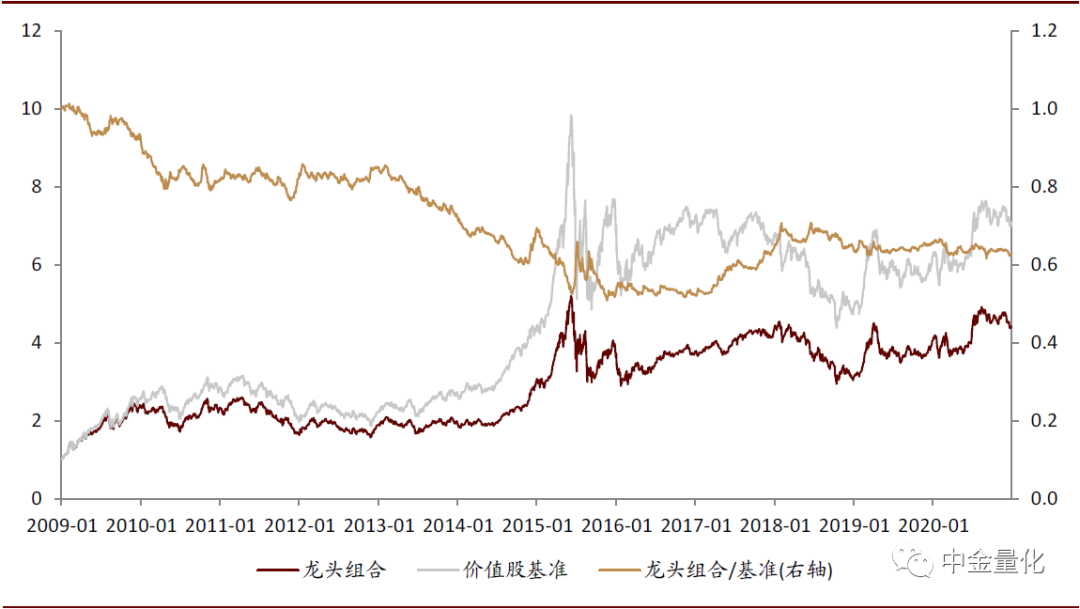

龙头组合收益表现受市值因子的影响。如下图所示,龙头组合(龙头得分最高一组)相对价值股基础池的收益在2009、2013、2014年均出现回撤,而在2017年则具有显著的超额收益,时间上与市值因子的表现相吻合;同时,龙头指标的构建中,确也包含了一定的规模信息(市占率),故其收益表现受市值因子的影响。

龙头得分越高的组合,风险抵御能力较强。从分组风险指标统计情况来看,龙头指标得分高的组合,下行波动率、尾部风险(VaR、ES)、回撤表现均优于龙头指标得分低的组合,呈现出明显的单调性。

图表: 龙头组合相对价值股基础池的收益表现

资料来源:万得资讯,中金公司研究部(截止于2020年12月31日;价值股基准为行业中性情况下,PB-ROE因子较低的三分之一股票构建的组合;龙头企业为在价值股基础池内龙头指标得分较高的前十分之一股票构建的组合)

图表: 龙头指标分组收益和风险统计

资料来源:万得资讯,中金公司研究部(统计期:2009-01-01 至2020-12-31)

高分红企业风险收益比更优

分红是价值股投资者获得投资回报的重要实现形式之一,因而企业的分红水平也是投资者所重点关注的指标。并且,一个每年稳定高分红的企业,往往更受价值股投资者的追捧。由此,我们构建了平均股息率指标以筛选稳定高分红的企业,即:对过去两个年度的股息率(税前现金分红/市值)取平均。

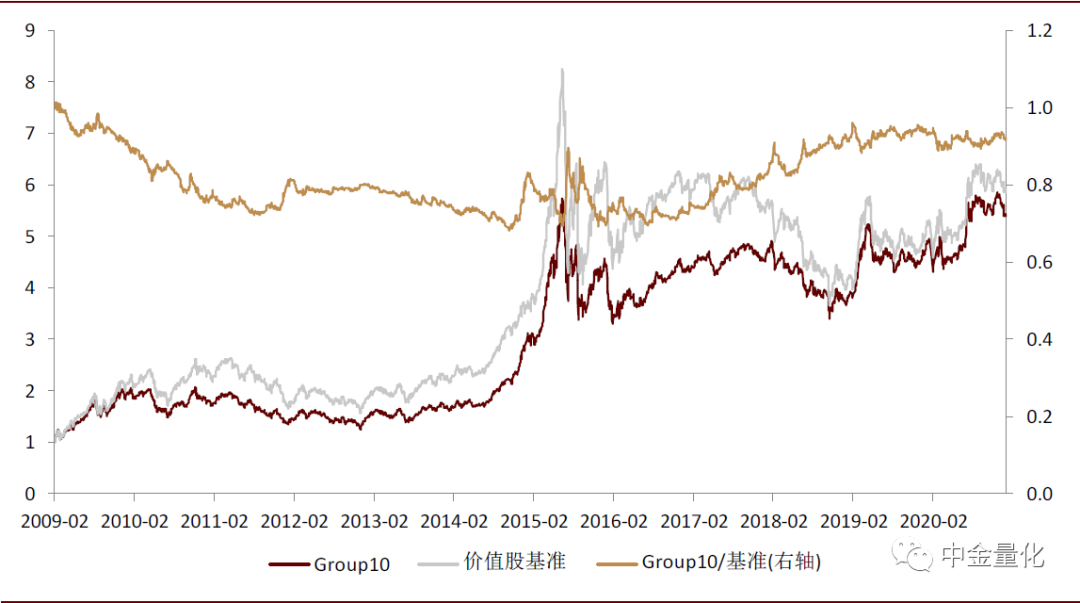

高分红企业无显著超额收益。从多头组合的收益角度来看,高分红企业相对价值股基础池并无超额收益,2009年以来基本跑平。

高分红企业尾部风险较小。从分组风险指标统计来看,股息率越高,下行风险、尾部风险越小,出现回撤的次数也越少。并且,在考虑了下行风险后,高分红组合的索提诺比率表现更佳,说明高分红企业的风险收益“性价比”更高。

图表: 平均股息率最高一组(Group10)相对价值股基础池的收益表现

资料来源:万得资讯,中金公司研究部(截止于2020年12月31日;价值股基准为行业中性情况下,PB-ROE因子较低的三分之一股票构建的组合)

图表: 平均股息率分组收益和风险统计

资料来源:万得资讯,中金公司研究部(统计期:2009-02-03 至2020-12-31)

稳健成长企业具有持续超额收益

业绩改善仍然是最直接影响投资者预期的关键,但在价值股的优选中,不能只看单期的业绩提升的幅度,更要关注业绩改善的持续性和稳健性,由此,我们构建稳健成长指标以筛选出业绩增速稳定改善的企业,即:以当期的业绩增速除以过去8个季度业绩增速的标准差,其中,业绩增速均以TTM归母净利润的环比增速进行计算。

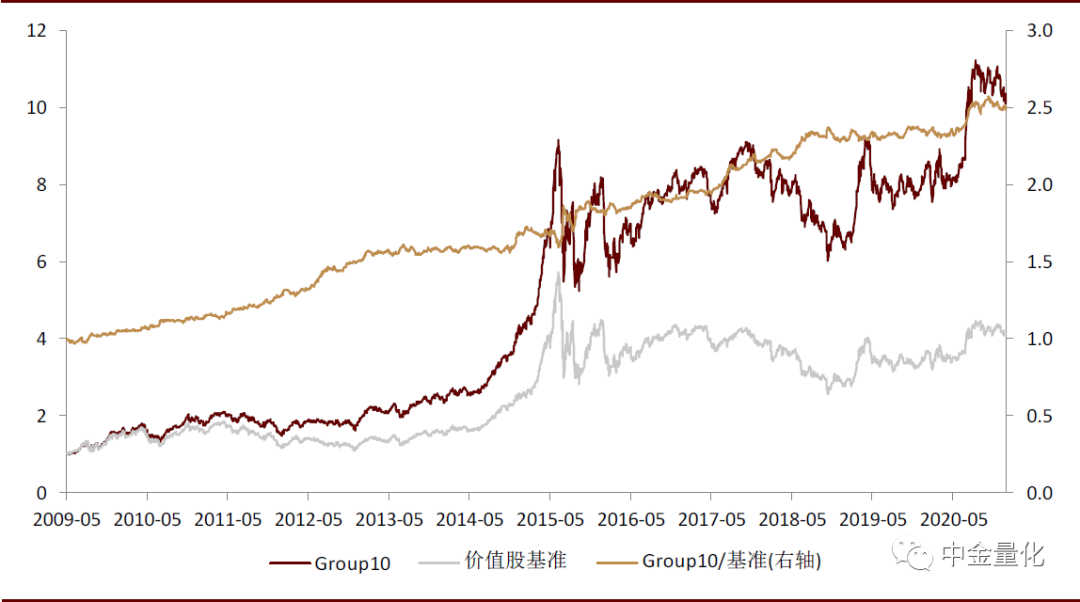

稳健成长的企业相对价值股基础池具有持续稳定的超额收益。从多头组合表现来看,稳健成长的企业相对价值股基础池历史上超额收益显著,年化超额收益达8%,月度胜率达64%;从分组收益统计来看,亦呈现出明显的单调性,稳健成长指标越高,收益表现越好。

稳健成长指标虽提高了短期回撤的频率,但大部分情况下均能快速回到高点,对风险的控制依然较好。从分组的风险统计情况来看,稳健成长指标越高,出现回撤的次数越多,但平均回撤天数越少,说明稳健成长的企业短期回撤虽然增多了,但大部分情况下均能快速回到高点。再参考下行风险、尾部风险、回撤水平的统计,稳健成长指标较高的企业,风险依然较小。

图表: 稳健成长指标最高一组(Group10)相对价值股基础池的收益表现

资料来源:万得资讯,中金公司研究部(截止于2020年12月31日;价值股基准为行业中性情况下,PB-ROE因子较低的三分之一股票构建的组合)

图表: 稳健成长指标分组收益和风险统计

资料来源:万得资讯,中金公司研究部(统计期:2009-05-05 至2020-12-31)

综上所述,价值股优选策略可从三个角度考虑,首先,龙头企业基本面风险较小,组合风险可控;其次,稳定高分红企业尾部风险较小,综合考虑下行风险时,风险收益性价比较高;最后,关注稳健成长的企业,具有持续稳定的超额收益,并且对风险的控制依然较好。

价值股优选策略

本章节我们将结合前述研究成果,构建价值股选股策略,并对策略表现、持仓股票特征进行分析。

策略构建:围绕龙头指标、高分红、稳健成长

价值股投资的风险点主要在于“价值陷阱”以及价值发现的不确定性,因而价值股优选策略的构建思路亦从规避其风险点的角度进行考虑。基于以上分析,我们将围绕龙头指标、平均股息率、稳健成长指标三个角度,构建价值股优选策略。

►基础池:在行业中性情况下,筛选全市场内PB-ROE因子值较小的三分之一股票,作为价值股的基础池。

►优选持仓:在基础池内,将龙头指标、平均股息率分位数、稳健成长指标分位数等权相加,得到综合得分,筛选综合得分排名前30名的股票作为最终持仓。

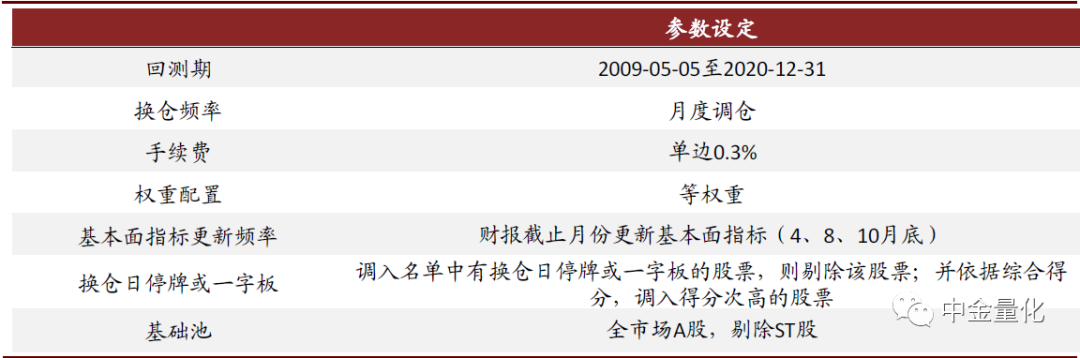

我们在如下回测框架下,对价值股优选策略历史表现进行测试,其中,回测期为2009年5月5日开始,主要是因为稳健成长指标的计算用到了多个报告期的数据,只能从2009年5月才有第一期持仓名单。

图表: 价值股优选策略回测框架

资料来源:中金公司研究部

策略表现:风险控制表现较好

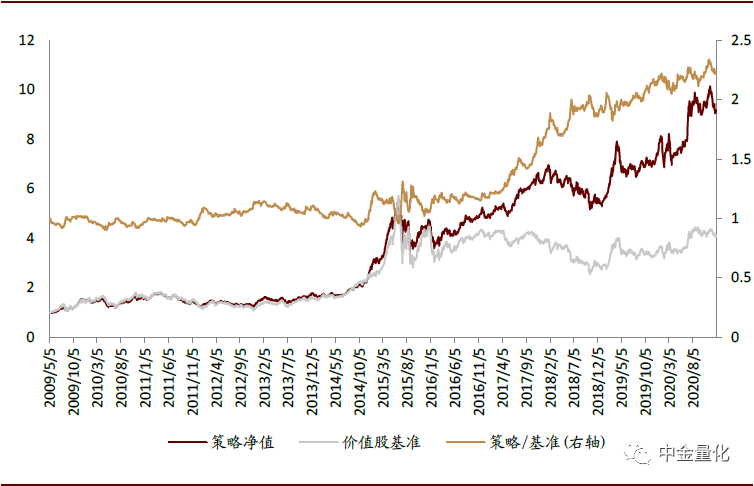

以价值股基础池为基准,价值股优选策略表现如下图所示。

该策略2009年5月以来,年化收益率为21.8%,风险控制表现较好。总体收益表现来看,该策略2009年5月以来,绝大部分年份均贡献正收益,仅2011、2018年受系统性风险影响,收益为负,总体年化收益率为21.8%;

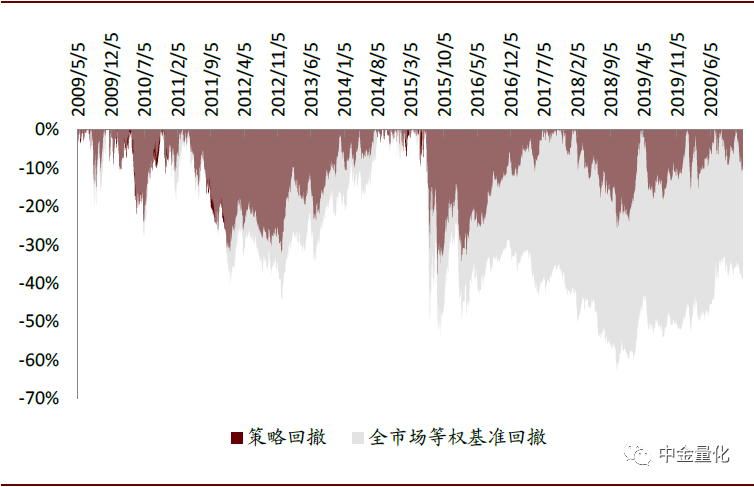

从风险控制角度来看,该策略相对历史高点回撤的表现显著优于全市场等权基准,其下行波动率为17.6%,VaR为-2.3%、预期相对历史高点回撤率为-11.0%,亦显著优于价值股基础池表现(下行波动率为21.5%、VaR为-2.9%、预期相对历史高点回撤率为-23.3%)。

2017年以来,该策略相对价值股基础池具有显著超额收益,年化超额收益达17%。从相对价值股基础池的超额收益表现来看,2017以来每年均有正超额收益,年化超额收益达17%,其中,超额收益最高一年为2017年,该年度超额收益达43%。今年以来,价值股总体收益表现不佳,该策略截止2020年12月31日的收益率为18.9%。

图表: 价值股优选策略回测框架

资料来源:万得资讯,中金公司研究部(截止于2020年12月31日;价值股基准为行业中性情况下,PB-ROE因子较低的三分之一股票构建的组合)

图表: 价值股优选策略相对历史高点回撤

资料来源:万得资讯,中金公司研究部(截止于2020 年12 月31 日)

图表: 价值股优选策略分年度收益和风险统计

资料来源:万得资讯,中金公司研究部(统计期:2009-05-05 至2020-12-31,2009 年收益率为年化收益率)

策略换手率低,持仓集中于周期、必需消费板块

本节我们对价值股优选策略的持仓分布和换手率方面的信息进行分析,以清晰掌握策略特征。

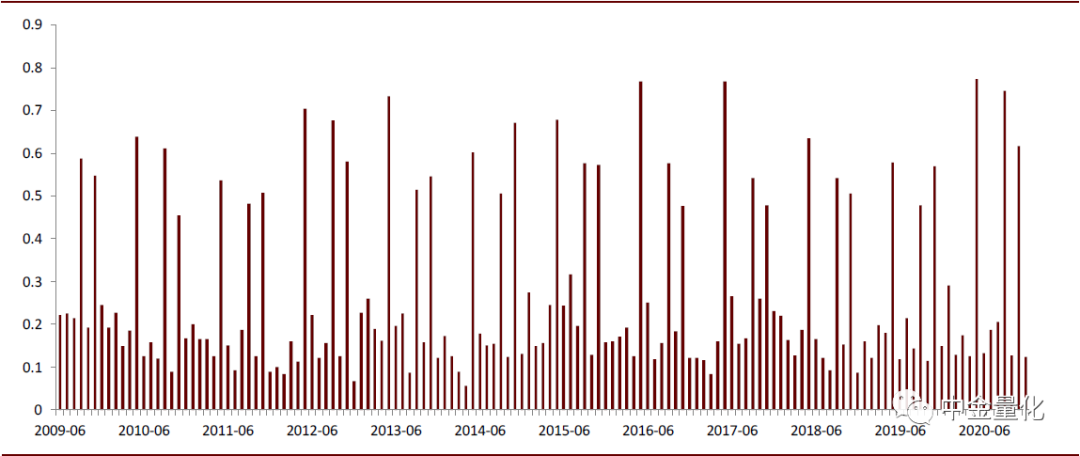

价值股优选策略平均单边月度换手率约27%。其中,基本面信息更新的4、8、10月底之后的调仓,换手率在50-70%范围内;其他月份的换手率通常在20%左右或更低。

图表: 价值股优选策略换手率

资料来源:万得资讯,中金公司研究部

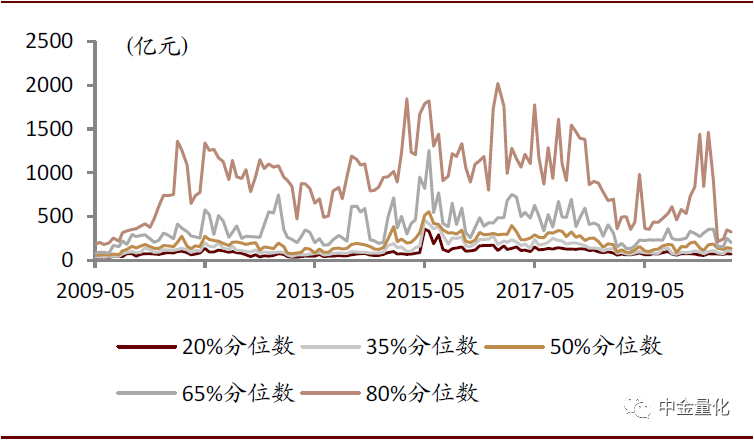

价值股优选策略持仓略偏大盘。如下图所示,统计了各期持仓的市值分布情况。从具体数据来看,2014年以来,策略持仓市值的35%分位数大多在100亿人民币以上;80%分位数很多期也可达1000亿人民币以上。

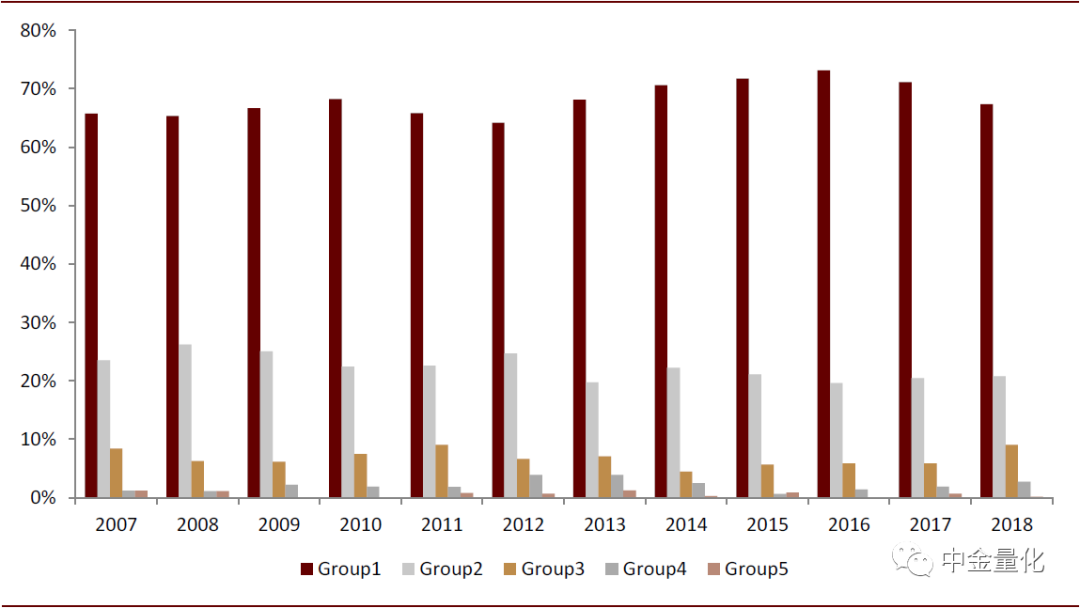

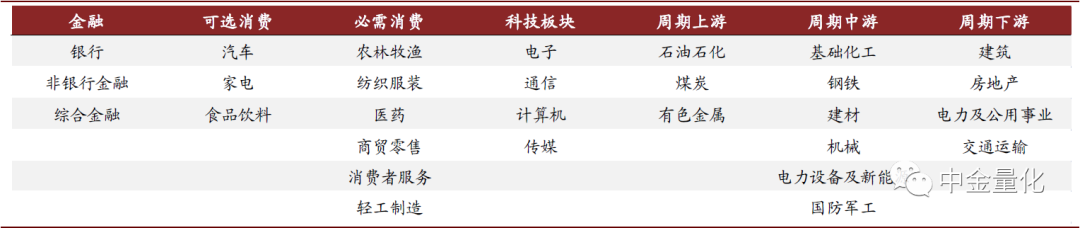

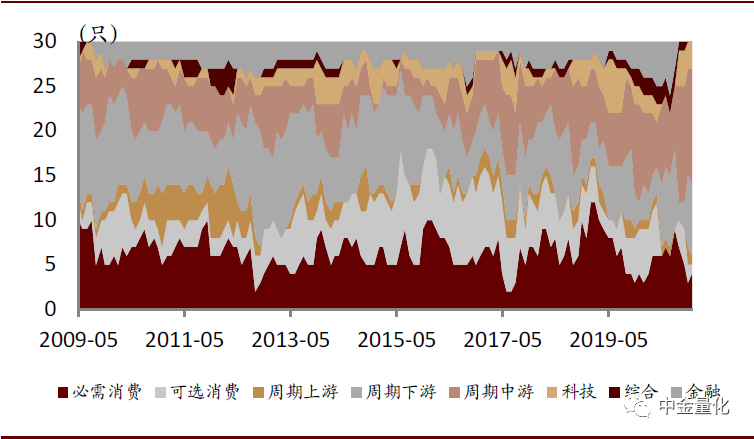

周期中游、周期上游、必需消费行业股票数量占比较高。统计行业分布时,为方便展示,我们在中信一级行业的基础上划分了大类行业板块,具体划分标准如下表所示。从统计结果来看,持仓股票数量较为集中于周期中游、周期下游以及必需消费行业,数量占比通常超过60%。

图表: 大类板块划分标准(基于中信一级行业分类)

资料来源:万得资讯,中金公司研究部

图表: 持仓股票市值分布

资料来源:万得资讯,中金公司研究部

图表: 各大行业板块股票持仓数量分布

资料来源:万得资讯,中金公司研究部

图表: 价值股优选策略最新一期持仓名单(2020-12-31)

资料来源:中金公司研究部(注:已剔除限制名单内股票)

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP