中信建投:“连水换鱼”效益明显,提升港交所(00388)目标价至540港元

本文来自微信公众号“建投非银团”,作者为:中信建投非银金融研究

互联互通成交持续扩大,现货市场活跃度明显提升

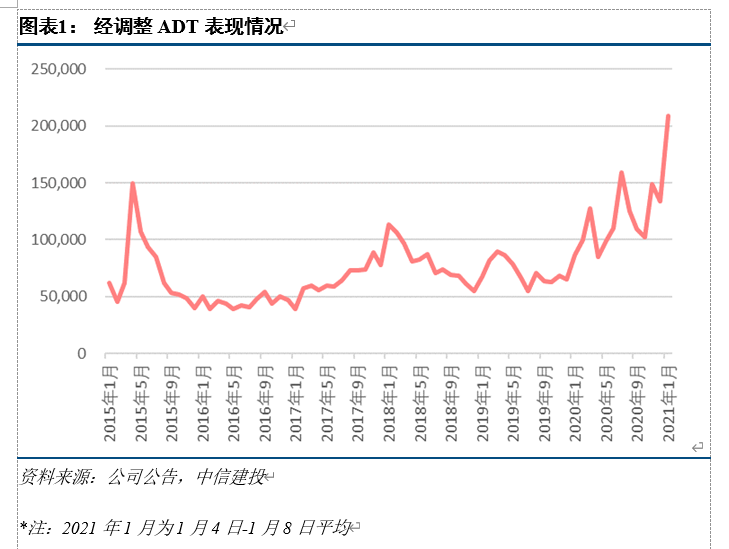

根据港交所(00388)公布的最新市场数据,2020年的平均每日成交金额(港股交易ADT)为1295亿港元,较2019年的872亿港元同比提升49%,亦较2018年的1074亿港元增长21%。互联互通的成交持续扩大,其中2020年南向日均成交金额(单向)约为110.1亿港元,同比增长102%,2020年北向日均成交金额(单向)约为424.3亿元,同比增长104%。若综合考虑南北向及香港本土交易对港交所的佣金贡献,我们设立了“经调整ADT”指标,此指标同比2019年增长63%,且呈现逐步提升的态势,2020年最高峰已经超过2015年最高峰的水平,详情见后续附图。

新经济巨头持续赴港上市,流动性提升效应将延续

一方面大型新股的赴港上市带动了交投上升,自2018年1月以来,排名前21名(集资规模超过10亿美元)的新股成交占2020年现货日均成交额的20.5%、股票期权日均成交量的14.5%,彰显出大型新股对现货市场成交的重要性不断增强;另一方面,新经济巨头在港第二上市提升了市场流动性,从阿里巴巴(09618)、京东(09988)与网易(09999)在港第二上市的情况来看,投资者陆续将美国存托凭证转换成港股进行交易,并为香港市场带来流动性,三者的成交额共占香港市场2020年首三季平均每日成交额约8%。

双边网络效应进一步提升,显著受益于资金增配中国资产

如此前报告《香港交易所(00388):港交所乘风破浪,迎接互联互通大时代》所述,随着新经济公司的陆续上市,整体市场的组成结构将得到优化,香港市场对国际投资者及大陆投资者的吸引力显著扩大,双边网络效应明显提升,港股的流动性与换手率进一步提升,从而提升港交所的盈利能力,而且后续随着快手、字节头条、拼多多、哔哩哔哩、携程等有望赴港上市,流动性提升的效应将进一步展现。不仅如此,随着内资增配港股和外资增配中国资产(港股、A股),港交所显著受益,有望获得业绩和估值的同步提升。

投资建议:提升目标价至540港元,维持“买入”评级

我们预计2020年-2022年公司的收入为190.1、218.3和254.4亿港元,归属公司股东净利润为115.1、136.4和164.2亿港元。我们提升对公司的目标价540港元,相当于2021/2022年的50/42倍PE,维持买入评级。

风险提示:成交额不达预期,政策风险,疫情爆发风险。

编辑:(吴佩森)

扫码下载智通APP

扫码下载智通APP