港股打新 | 星盛商业(06668) 基石背景不简单 大概率不会破发

本文来自 微信公众号“量化简财”。

星盛商业(06668),申购截止时间是2021年1月19日 ,下面通过对公司基本面分析、招股价、行业、保荐人、市盈率等综合分析,给大家提供本期港股打新的操作建议,仅供参考。

星盛商业 排名第14的物业股

1招股信息

股票名称:星盛商业

招股日期:1月14日-1月19日招股

发行股份:发行2.5亿股,其中90%为配售,10%为公开发售。

发售价:3.2元-3.88元

每手股数:1000股

所属行业:物业服务

发行市值:32亿~38.8亿港币

发行市盈率:37.58倍

入场费:3919.09港元

暗盘交易:2021年1月25日

上市日期:2021年1月26日

保荐人:建银国际、中信建投

绿鞋:有

基石:引入4名基石投资者,包括PilgrimEver(由新世界发展(00017)间接全资拥有)、SCGC资本(深创投的间接全资附属公司)、深圳市旗昌投资控股有限公司(由招商局集团及GLPCapital各分别间接持有约50%股权)、及VirtuesOriginSPC。约占发售股份35.07%,设六个月禁售期。

2新股简介

星盛商业成立于2013年,是一家商用物业运营服务供应商。根据中国指数研究院数据,星盛商业整体实力在“2020年中国商业地产百强企业”中排名第14。

截至2019年12月31日,星盛商业订立合约以向49个商用物业项目提供服务,覆盖中国18个城市,总合约面积约2,993,000平方米,当中58.0%由独立第三方物业发展商开发。

截至2019年12月31日,按于深圳市的运营中购物中心数量计算,星盛商业排名第一;按于深圳市的运营面积计算,排名第三;按于大湾区的运营中购物中心数量计算,排名第四;按于大湾区在管的购物中心的运营面积计算,排名第七。根据中指院,星盛商业的整体实力在「2019年中国商业地产百强企业」中排名第14。

3财务数据

营收:2017-2019年,星盛商业的收入由2.78亿元增至3.87亿元,复合年增长率为18.0%

净利润:2017-2019年,净利润从5042万元增至9560万元,复合年增长率为37.7%。

毛利率:2017-2019年度以及2019年4月、2020年4月期间,星盛商管的整体毛利率为49.9%、51.7%、51.8%、55.3%及60.2%。而属于同类企业的宝龙商业(09909),2018年和2019年商业运营服务毛利率均在30%左右。

2020年前九个月,公司收入和净利润分别为3.06亿元及9014万元,分别同比增长6.7%及14.3%。

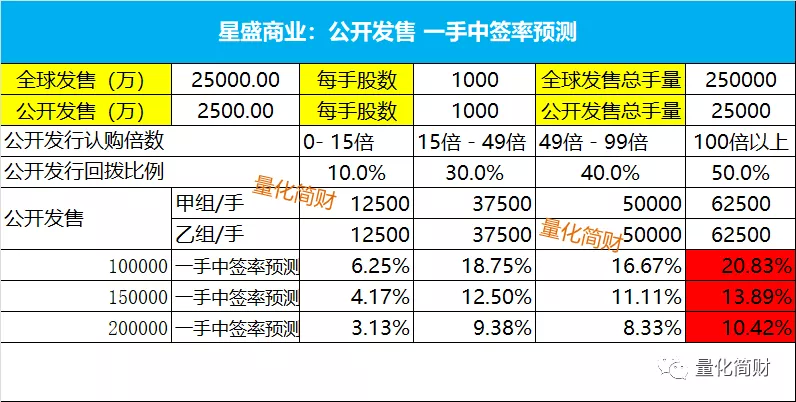

4一手中签率预测

星盛商业:公开发售2500万股,每手1000股,公开总发行手数:25000手,甲组乙组各12500手。

星盛商业: 初步预计申购人数会在10-20万左右,超购预计100倍+,回拨50%,一手中签率10%~20%左右,申购50手+稳中1手

后续根据超购倍数,动态调整一手中签率。

5综合点评及估值分析

业绩估值:

星盛商业:招股市值约32.00-38.80亿,以2019年利润约9560万元人民币计算,市盈率约33.47-40.58倍,如果以2020年利润约1.2亿计算,动态市盈率约26.6-32.22倍,对标物业行业,估值也不算贵。

综合点评:星盛商业,全国排名第14的物业服务股,业绩增长性一般,但是毛利率平均50%,远远高于同行业,发行估值到还可以,最大的特点就是基石,星盛商业的基石中有 一名SCGC资本,背景居然是深圳国资委控股的附属公司,确实有点不简单。

可能是由于在深圳市的运营中购物中心数量计算,星盛商业排名第一的缘故吧,招股第一天,孖展超购88.67倍(是大家都看好,还是受今天的市场情绪又冲动了)。此股,大概率不会破发,否则基石啪啪啪打脸,就打新而言,我会适度参与一下。

快手传言2月5日上市,那么按推测预计1月25日前后招股,而星盛商业与1月25日公布中签、1月26日上市,可个会有冲突,子弹不多的,优先给快手留足子弹吧,打不打大家自行决定了。

6申购策略&申购计划

星盛商业 甲组策略:一手中签率预计10%~20%,50手稳中1手

本人计划:现金摸一些+5个辉立、5个富昌白嫖参与

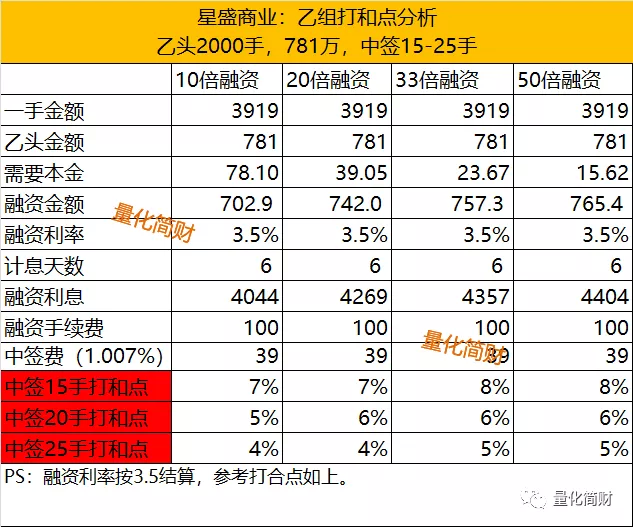

星盛商业 乙组策略:乙头预计中签15-25手,打和点在5%~8%,6天计息,打和点适中。乙头居然781万门槛(甲尾391万),感觉是有意把乙头门槛放高的。

本人计划:可能会上1个乙头

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP