国泰君安:航空春运预计低于预期,首推中航信(00696)

本文来自微信公众号“郑武看交运”,作者:岳鑫/郑武。

报告导读

根据国君交运对Flight AI提供的大数据的分析,国内卫生事件导致春运出行指引收紧,预计2021年春运显著低于预期。

摘要

一、国内卫生事件零星散发,倡导春节期间减少不必要出行

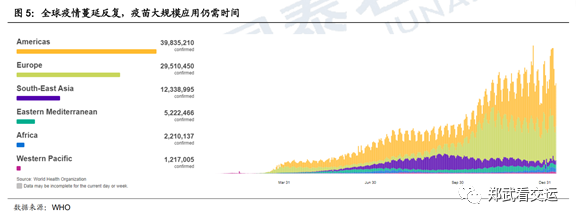

入冬后,全球多国卫生事件明显反弹。中国在外防卫生事件输入风险的巨大压力下,近期呈现多地局部暴发和零星散发状态。考虑春节期间的人员流动大、聚集性活动多,各地逐步出台并动态调整防疫细则,对学生、公务员和企事业单位做出了指引,倡导春节期间减少不必要出行,并建议错峰出行。

二、预计春运航空客运量显著低于预期

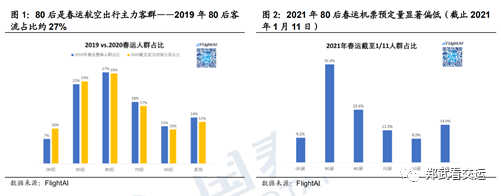

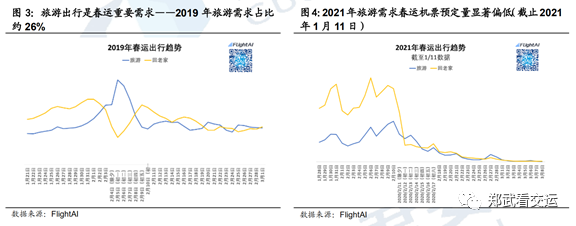

我们曾在11月底2021年度交运策略报告中预测:“预计春运供给充足,若国内卫生事件防控平稳,国内客运量有望较2019年增长超10%”。根据调研了解,目前春运预订量明显偏低。根据Flight AI统计,截止1月11日,春节假期旅游出行预订量显著偏低,其中“上有老下有小”的80后群体下滑幅度尤为突出。考虑近期国内卫生事件防控形势严峻复杂,以及对春节假期出行指引收紧,预计自费出行同比大幅下滑,春运航空客运量将显著低于我们先前预期。

三、维持2021航空业亏损预测

高保护率疫苗研发成功与上市应用,将使中国航司2022年盈利恢复的确定性提升,但2021年仍将可能亏损。考虑海外卫生事件得到有效控制仍需时间,预计2021年国际客流恢复有限(暂假设恢复至2019年20%),过剩运力转投国内航线将导致国内市场供给过剩,呈现“量增价低”,航司盈利修复缓慢曲折。国君交运于2020年9月初下调三大航2021年全年盈利预测至亏损或微利。春运传统旺季是航司全年盈利重要来源,客流缩减与错峰出行将增大经营压力。春运后传统淡季经营有赖于公商务需求,实际恢复进展仍待观察。维持航空业2021年行业亏损预测。

四、上半年阶段机会,下半年拐点机会

维持2021年度策略观点。上半年逆向布局阶段机会。重点推荐逻辑最顺的早周期盈利恢复标的中航信(00696)。下半年积极把握行业性拐点机会。2022年航空有望迎来补偿性需求井喷,盈利弹性值得期待,预期先行,2021下半年或迎航空拐点机会。

五、中国航空业长期前景乐观,卫生事件不改长期价值

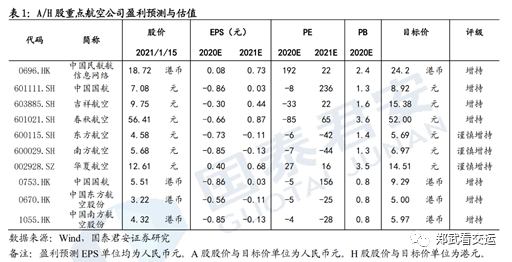

我们对中国民航业前景乐观,优质时刻盈利能力长期上行,卫生事件并未改变中国上市航司长期价值。维持中航信、中国国航(00753)、吉祥航空、春秋航空、东航(00670)、南航(01055)“增持”评级,华夏航空、东航A、南航A“谨慎增持”。

六、风险提示

卫生事件大范围反复、疫苗大规模应用进度慢于预期、航司融资摊薄、经济下行、油价汇率、安全事故等。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP