中信建投:阜博集团(03738)全球IP保护SaaS龙头,吹响视频版权保护号角,予目标价40.8港元

本文来自微信号“中信建投证券研究,作者:刘双锋 艾柯达·艾尔肯。

摘要

立足领先VDNA技术,向IP保护+变现业务战略转型

阜博集团(03738)成立于2005年,是国际领先的在线视频版权保护、变现服务供应商,为头部版权方提供SaaS解决方案,帮助客户减少因盗版侵权而导致的收入损失,并在线上视频分销领域创造新的变现机会。

按商业模式,公司的核心业务可分为认购型SaaS,即以按年订购的方式提供,主要内容包括版权保护平台VideoTracker及MediaWise、版权管理平台Channel ID;以及交易型SaaS业务,即以收入分成方式提供,包括广告型视频点播变现平台Rights ID、交易型视频点播变现平台。

DTC催化版权保护投入,传统IP保护业务迎发展契机

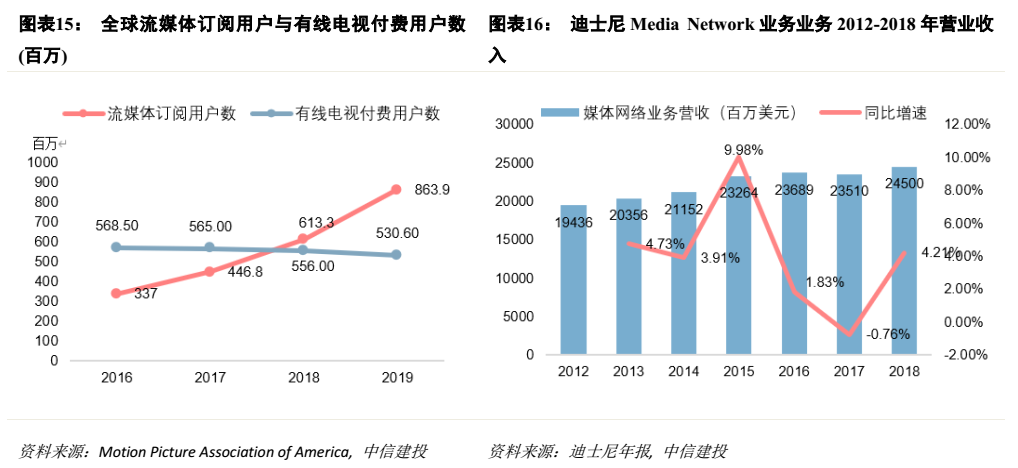

我们认为在DTC模式下,相对以前主要通过授权交易获得巨额保底收入而言,未经授权分销及使用版权方的电影及电视剧集将会另其DTC服务的订阅数减少,从而直接损害其收入,有望驱动版权方加大防盗版监测的投入。

我们预计在DTC时代,Disney+、Apple TV以及环球等头部客户在内容保护层面的ARPU将加大,例如从监测内容数量层面而言,版权方原先以新发布影片或近期发布影片的监测为主,转型后有望提升对中长尾影片内容的保护,从而提高监测影片的数量;从监测频率、范围而言,我们认为同样有望提升中长尾影片的侵权监测频率及范围,从而提升版权内容方在传统IP保护业务层面的客单价。

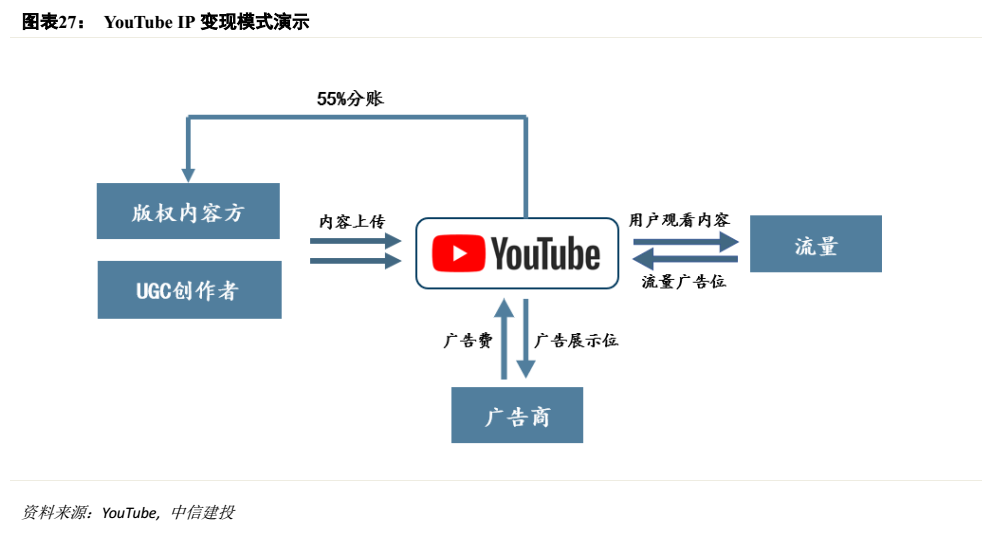

YouTube业务切入IP变现,市场天花板进一步突破

我们认为公司通过收购Rights ID切入YouTube 广告变现业务,进一步突破天花板。Rights ID帮助版权方监测其内容在YouTube平台上侵权使用的情况并助其追回所产生的广告收入,阜博作为付费服务提供方,将从追回的盗用视频广告收入中抽取30%-40%作为其费用。

对于版权所有者而言,可通过追回广告进行IP变现,提升其收入并增加曝光率;对于平台而言,获利视频45%的收入分成不受影响,平台版权保护有望得以维护;对于阜博而言,可获得收入分成。

长期而言我们假设阜博的广告业务有望占到YouTube 广告业务5%-7%的占比,在成熟时期YouTube业务有望贡献的空间为12.5亿-17.4亿美金,相较公司2020年所预计的千万级美金的Rights ID收入,仍有10倍以上的空间。

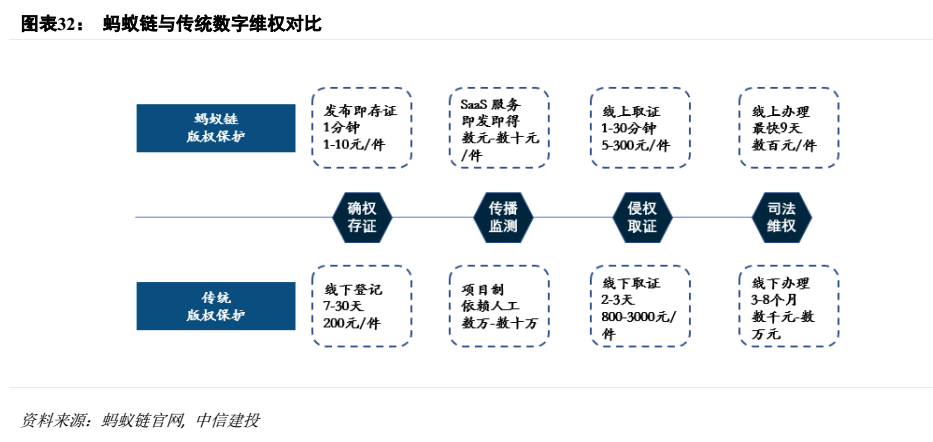

蚂蚁链合作打开国内版权保护市场

阜博获蚂蚁集团入股,与蚂蚁链打开国内市场空间。蚂蚁链依托区块链和AI技术推出数字版权服务平台,公司为其提供视频、音频的新媒体检测技术供应,按单笔交易分成的方式提供交易型SaaS服务。

根据数字版权服务平台统计,平台发布当日保护作品量达1000万以上,截至2021年1月17日上链数据总数达1亿条,增幅达900%,日均保护作品数约400万条,市场规模巨大。

结合日均保护400万作品的数据,我们预计蚂蚁链平台单日创收可达百万至千万级别,根据一定的分成比例,我们预计阜博在蚂蚁链平台单日创收可达十万级别,年创收理论可达千万级别人民币。

盈利预测与估值

公司营收主要由认购型SaaS及交易型SaaS构成,我们预计在DTC转型、收购Rights ID切入YouTube业务后,公司SaaS业务有望实现快速增长,预测2020-2022年SaaS收入为4320万美金、7559万美金、12095万美金。

我们采用SaaS公司常用的PS估值法进行估值。根据统计,P/S倍数与营收增速呈正相关关系。基于我们统计分析56家美股SaaS公司,其中营收增速超过40%的公司P/S(TTM)达到35-40x 区间;营收增速为30%-40%的公司P/S(TTM)达到25-30x 区间;营收增速为20%-30%的公司P/S(TTM)达到10-15x 区间;营收增速小于20%的公司P/S(TTM)为约10x。

考虑到公司仍处于快速发展阶段,我们给予阜博集团2022年20x PS,对应目标市值188亿港币,目标价40.8港币,首次覆盖,给予“买入”评级。

风险提示

版权方DTC转型不及预期、YouTube业务发展不及预期、YouTube广告分成商业模式更变、大客户流失、市场竞争加剧、国内版权保护进展推进不及预期。

扫码下载智通APP

扫码下载智通APP