中金:1月FOMC整体基调符合预期,疫苗进展将成为重要政策观察窗口

本文来自微信号“Kevin策略研究”,作者:中金公司。

北京时间今天凌晨,为期两天的美联储1月FOMC会议刚刚结束,会后公布了会议声明,同时美联储主席Powell接受了记者提问。从整体基调上来看,此次会议大体符合市场预期,美联储继续维持当前的零政策利率水平和每月120亿美元资产购买计划,这一点也在市场的广泛预期之内。

但从结果来看,市场反应并不积极。美股市场三大指数普遍收跌在2%以上且跌幅在会议声明公布后扩大,美元指数一度走强逼近91,美债利率整体维持不变。

此次会议FOMC会议的大环境是,虽然秋冬季疫情依然相对严重并对短期需求造成一定冲击,但疫苗接种进展顺利且新一轮财政刺激有望出炉;同时,近期针对美联储何时缩减购债规模(所谓taper)的讨论一度升温、且市场是否因为个人投资者推动部分股票大涨而存在结构性“亢奋”也引发广泛关注。因此,投资者试图从美联储的表态中寻找后续政策方向的蛛丝马迹。

结合此次会议声明措辞中的几处细微变化、以及Powell随后对于部分问题的回答,我们整体上的感觉和解读是:美联储仍将在较长时间内维持宽松、并重申在QE减量前会给出充足的指引以防止任何意外;虽然表示增长面临短期压力,但美联储对未来前景边际上可能没那么悲观;这其中,疫苗进展可能成为一个重要的政策变化观察窗口。具体而言,

► 美联储仍将在较长时间内维持宽松、并重申在QE减量前会给出充足的指引以防止任何意外。延续此前的货币政策姿态,美联储此次也重申了货币政策维持相对宽松水平的重要性,更不用说秋冬季新一波疫情和相应的封锁措施对短期需求数据造成了一定拖累,可能会促使美联储认为继续维持宽松流动性环境和资产购买的必要性。

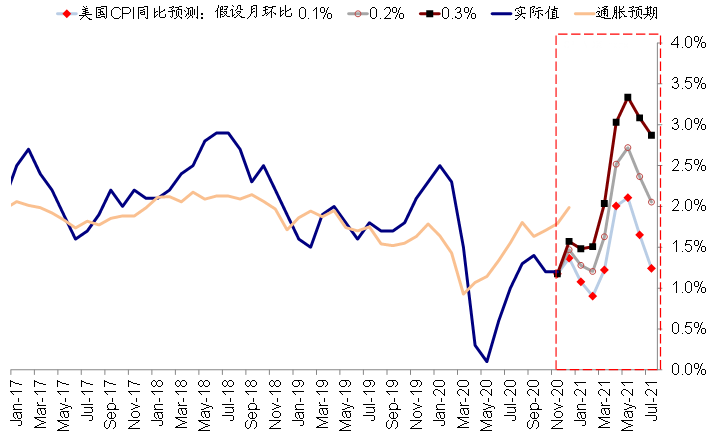

这一点从会议声明表示“近期经济活动和就业有所趋弱moderated inrecent months”的变化中也能得到反应。虽然未来通胀仍可能大概率逐步走高,但在此前更新后的“平均通胀目标制”的新政策框架下,短期内就业的修复显然被摆在了比通胀更为重要的考量位置。

此外,针对市场近期普遍关心的QE减量问题,美联储主席Powell进一步强调目前讨论为时尚早、并不成熟(premature),直到看到未来经济活动和就业的修复出现重大进展。同时,Powell也重申到时候将会给出非常明确的指引,以防止任何的市场意外出现。

► 虽然表示增长面临短期压力,但美联储对未来前景边际上可能没那么悲观。声明中谈到此次疫情对于经济前景的影响时(poses considerable risks to the economic outlook),相比12月份的声明,去掉了“medium term”的措辞,可能表明美联储虽然看到短期增长因为疫情的再度升级承受阶段性压力,但对中期的前景似乎没有那么悲观。

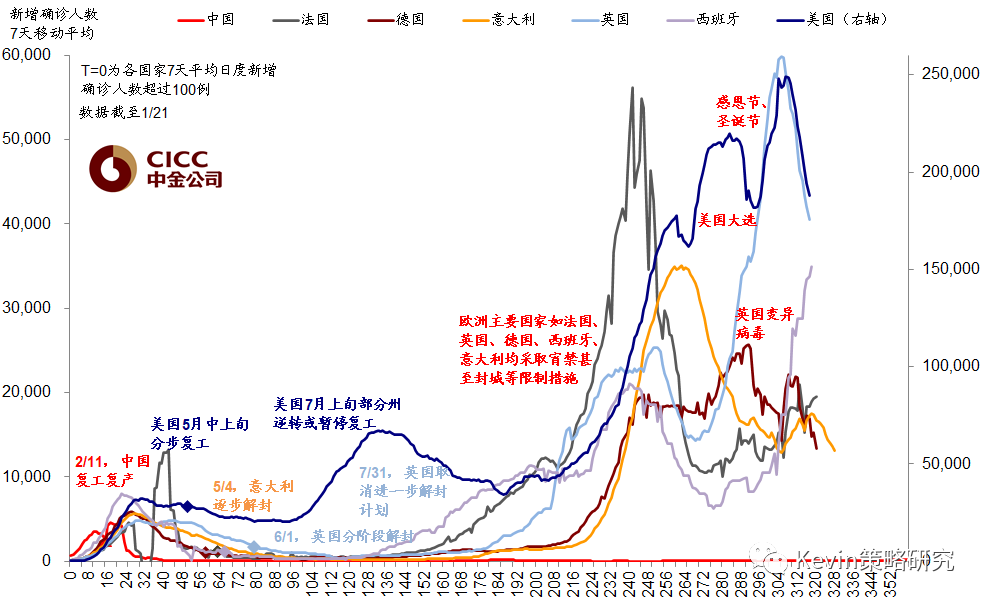

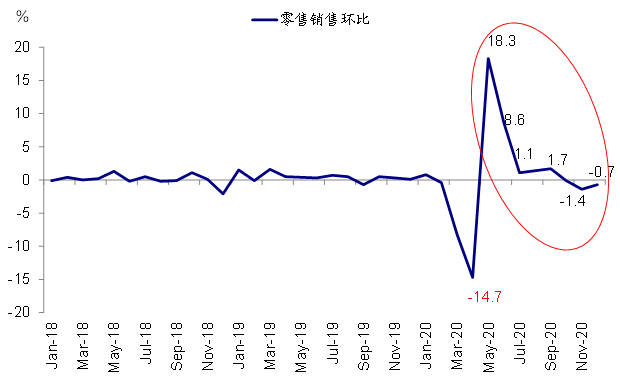

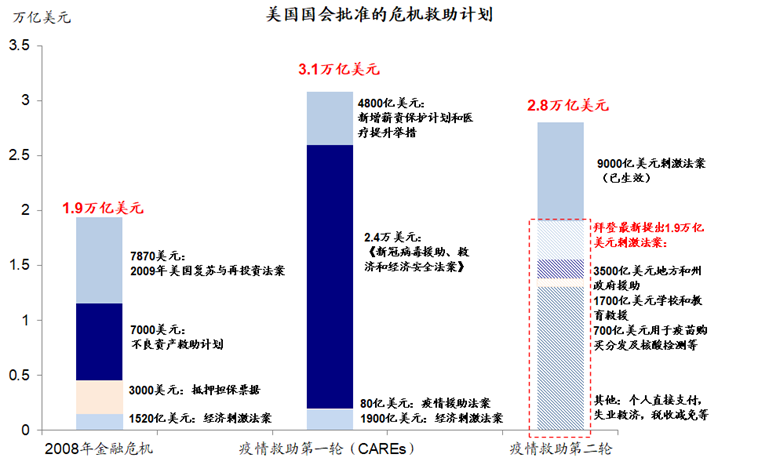

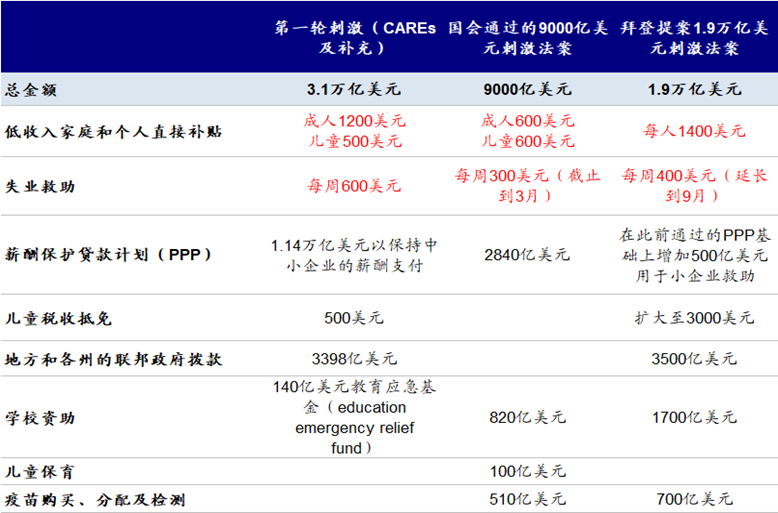

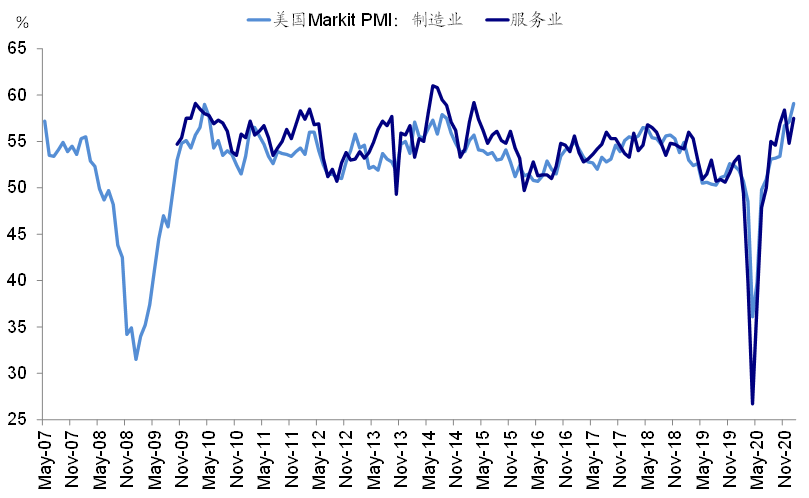

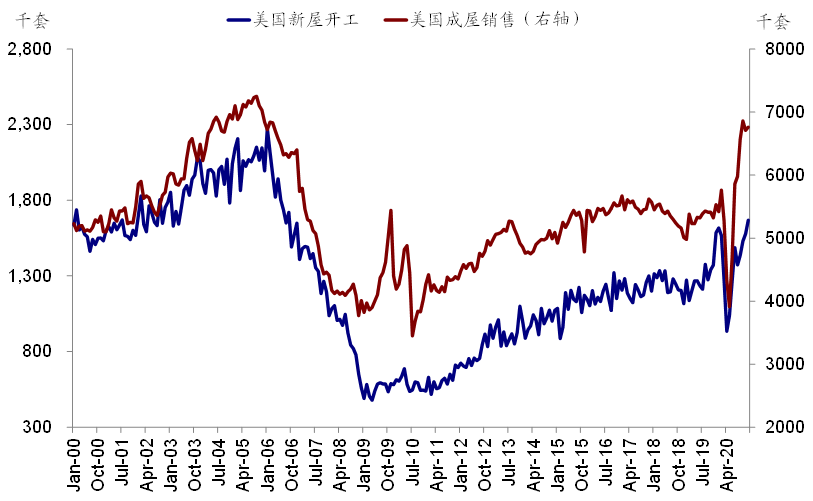

这一点结合近期疫情从高位有所回落(目前每日新增降至15万人左右)、疫苗接种不断加速、国会通过了9000亿美元的刺激后还有可能通过新一轮刺激计划(拜登主张的1.9万亿美元)也不难理解,从1月份继续改善的美国Markit PMI初值和12月成屋销售中也能得到体现。

► 往前看,疫苗进展将可能成为一个重要观察窗口。此次会议声明中另一个比较重要的变化是,美联储表述未来经济路径时,除了疫情的变化,专门添加了疫苗的进展(including progress on vaccinations),这可能表示未来疫苗接种情况可能成为关注政策变化的一个重要窗口。

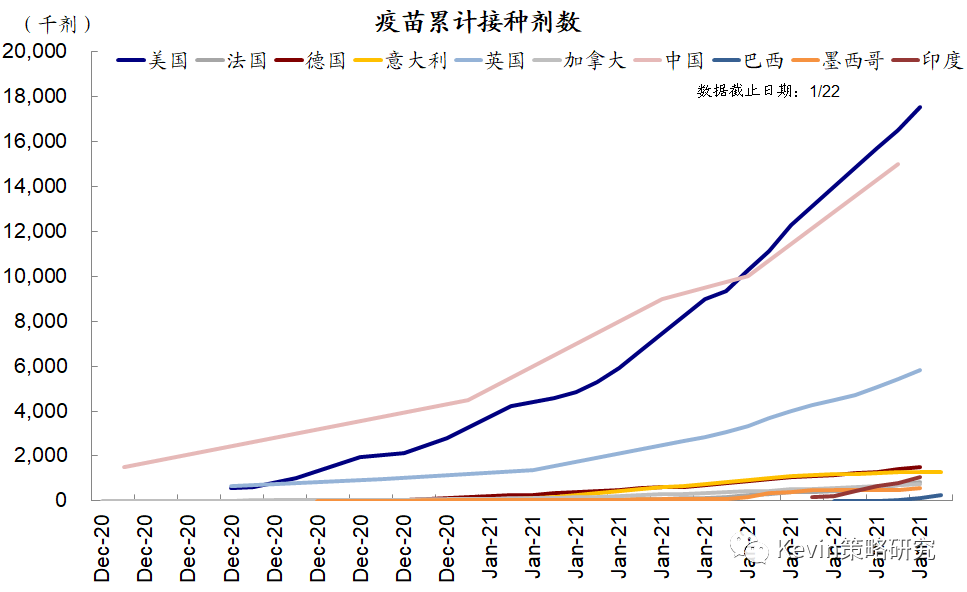

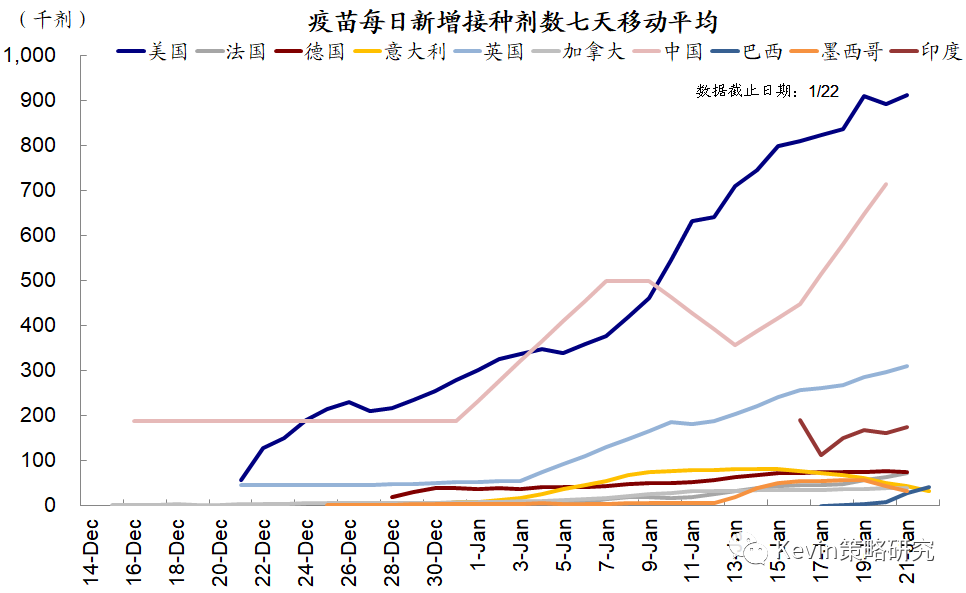

截止目前,美国已经整体接种2354万剂,平均每天接种110万剂左右,仍在继续加速,整体进展顺利。根据我们测算,如果当前的接种速度可以进一步翻倍并提升至每天200万剂的话,那么到二季度末左右便可以初步达到大约70%的人口覆盖,否则将会更晚。届时,我们认为对于美联储政策推出的讨论可能会进一步升温,美联储也不排除提前给出前瞻指引以管理市场预期。

► 最后,针对是否是货币政策推升了包括股票和房地产等资产价格的问题,Powell予以否认,表示其背后驱动因素主要是市场对于财政刺激和疫苗进展的预期。不过通过这一问题,我们也可以看出市场对于近期局部的“亢奋”行为的关注。

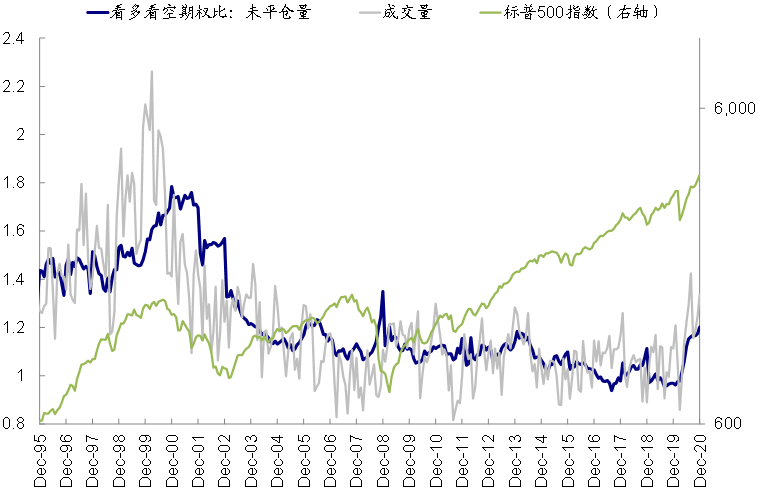

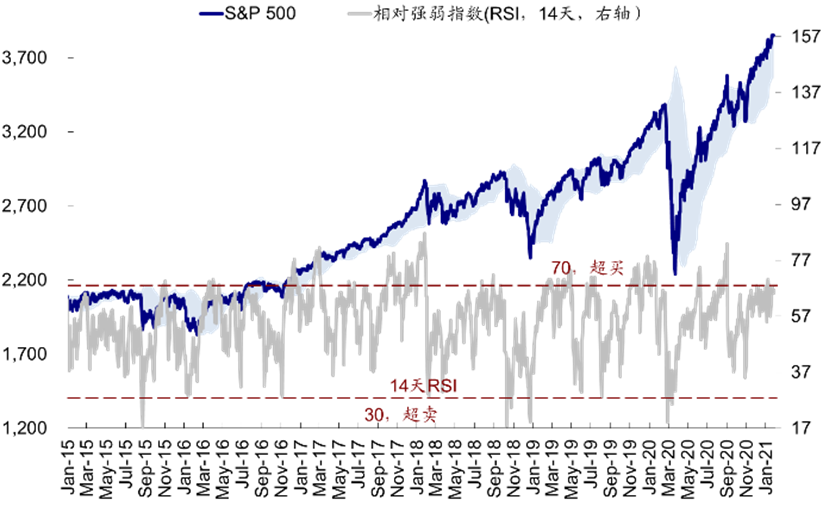

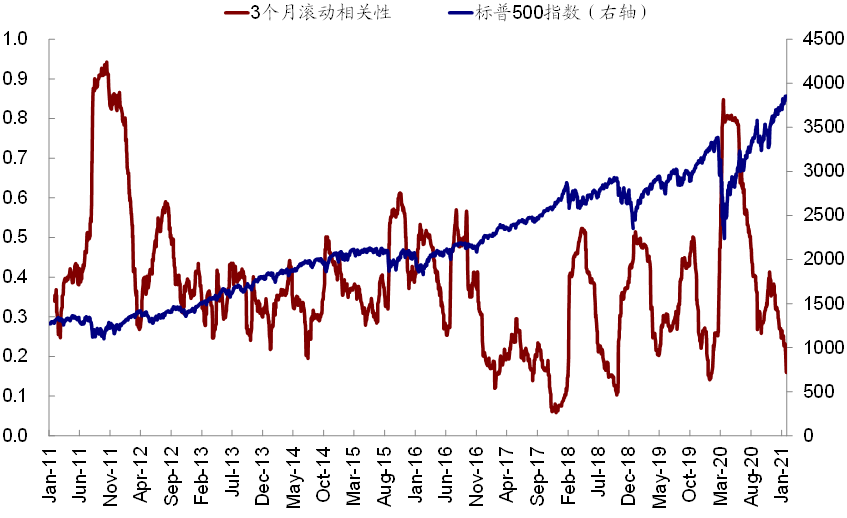

诚然,我们从一些技术指标,比如超买、期权多空对比、融资账户余额、以及市场上涨集中度等衡量情绪和仓位的一些指标上都观察到情绪打的比较满的迹象,因此不排除出现类似于隔夜市场的这种波动,市场短期的表现更多是增长和流动性预期的赛跑。

但从中期趋势上,在美联储预计仍将较长时间维持宽松、新一轮财政刺激出台支撑需求、疫苗积极进展有望逐步改善复工的背景下,我们对于增长修复从盈利角度支撑市场依然持积极看法,当然,这也会对美债利率乃至美元指数提供短期的支撑。

(编辑:mz)

扫码下载智通APP

扫码下载智通APP