疫情催化下K12在线教育市场规模超千亿!目前呈三大梯队格局

本文来自微信公众号“研值有道”

目前全国各地的中小学生基本都放寒假,如何安排回家后的“小魔王”们,可能是家长们的头等大事。给孩子报个辅导班,进行课外培训,是很大一部分家长的选择。

然而,随着近期国内疫情的反复,线下的培训受到了很大的影响。一方面是多地出政策限制线下培训,据不完全统计,北京、上海、内蒙古、黑龙江、辽宁、河北、山西、陕西、安徽等各省限制中小学生在线下参加课外培训,另外一方面,在疫情之下,家长们相对于线下,更愿意选择在线教育。

因此,K12在线教育在疫情的催化下,迎来高光时刻。在未来几年,行业规模将迅猛增长。最近二级市场的目光又再次聚焦该行业,本文便为大家说一说K12在线教育的情况。

K12教育的刚需自于升学压力

国内K12主要是指小学和中学。K12,全称Kindergartenthrough 12

grade,主要被美国、加拿大等北美国家采用,是指从幼儿园(Kindergarten,通常5-6岁)到十二年级(grade12,通常17-18岁),这两个年级是美国、澳大利亚、英国、加拿大等免费教育头尾的两个年级。因此,K12也被国际上用作对基础教育阶段的通称。由于我国的幼儿园教育并没有纳入义务教育范围,K12在业界更多是作为“中小学”的代名词。

中国的家庭在教育支出方面大方。据北京大学中国教育财政科学研究所公布的中国教育财政家庭调查数据显示,2017年上学期,全国基础教育阶段家庭教育支出总体规模19042.6亿,占2016年GDP比重达2.48%,超过全国财政性教育经费的一半(2016年全国财政性教育经费为31396亿元),表明我国家庭高度重视教育投入,舍得为教育花钱。

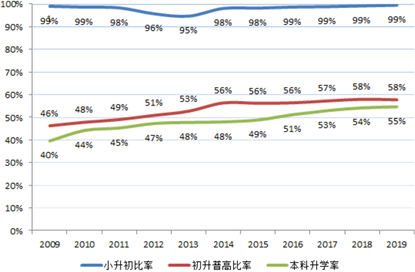

升学压力赋予课外培训的刚需属性。国内K9义务教育阶段的升学率已经接近100%,目前升学压力主要体现在初升高以及高考,2019年高中升学率和本科升学率分别为57.73%和54.65%,优质高中和重点大学竞争尤为激烈,举例说明,2014年完成9年义务教育的初中毕业生能在六年后(2019年)考上本科的概率约为30%,部分高考大省的重点大学录取率更低,如广东省2019年211院校录取率仅为2.7%,985院校录取率仅为1.3%,中考和高考最主要的课外辅导需求是提分。

近十年各阶段升学率情况

K12在线教育进入高速成长阶段

K12课外参培率将不断提高。我国 K12 阶段学生总数近年稳定在 1.8 亿人以上,虽然适龄学生基数大,但与其他国家地区相比,参培率仍较低。以教育文化相近的东亚国家/地区为例,韩国、日本、台湾、香港的K12市场发展较为成熟,据北大财政所统计上述国家/地区17年参培率均达到70%以上水平,而我国K12参培率仅为36.7%,预计我国的参培率将不断提高。

K12教育在线较线下有成本优势和便捷性。K12 线下教育场景需要教育实施场地,交通便利且环境好的教育场地将为 K12 线下教育企业带来较高的运营成本。而K12在线教育企业的时间及场地成本较低,有其成本优势。此外,K12在线教育打破时间和空间的限制,学生可以最大程度上节约交通时间和成本。目前,K12在线教育的付费人群主要由80后和 90 后的家长构成,对于教育方式的选择趋向便捷、高效,因此,具有空间优势、时间优势及操作优势的 K12 在线教育成为家长的另一选择。

疫情之下,K12在线教育市场规模和渗透率大幅增长。K12教育的受众均是低年龄的学生,这一群体因学习模式、自控力等,更适合线下教学,所以一直以来渗透率不高,2019年仅为9%,市场规模为664亿元。由于疫情的爆发,K12线下业务无法开展,传统线下授课被迫转移成在线直播授课,线上学生人数大幅提升。各K12在线培训机构如新东方在线(EDU.US)、学而思网校(TAL.US)等相继捐赠免费的春季线上课程,据中科院统计,2020年3月我国K12在线渗透率高达85%,预计全年市场规模为1097亿元,渗透率约为22%,较2019年渗透率水平提升13%。到2023年,K12在线教育的渗透率达到35%,市场规模将接近3000亿元,4年复合增长率为62.7%。

行业内玩家多,格局分散

获客成本高,市场竞争激烈。相较于K12线下教育场景,K12在线教育无需线下教育场景的铺设,在场地、设备等方面的硬件成本投入低,但前期获客难度大且获客成本较高。K12 在线教育企业前期致力于用户端的培养,花费大量广告营销成本和利用低客单价吸引用户,企业盈利压力较大。K12在线教育企业获客成本较高的情况下,提升用户的续费率是维持企业现金流和投资回报的关键,目前 K12 在线教育企业众多,企业竞争激烈。

可分为三类玩家。K12在线教育随着进入迅猛发展阶段,不断有新玩家进入该领域,从模式来分类,大体上可以分为三类:第一类,线下老牌机构布局线上,如新东方、学而思网校(好未来旗下)等,与线下品牌形成互补;第二类,新兴纯线上辅导平台,如跟谁学(GSX.US)、猿辅导、作业帮等;第三类,互联网巨头涉猎在线教育,如大力教育(字节跳动旗下)、有道精品课(DAO.US)(网易有道旗下)等。

K12在线市场集中度较低。由于K12教育在年级和科目细分较多,而各地教材和考试不尽相同,教育培训机构属性多样,因此竞争格局极为分散,2019年K12在线教育企业 CR6 约为25.5%。目前在线教育六虎从营收规模来看大致可分为三梯队,第一梯队:学而思网校(TAL.N)、猿辅导和作业帮,预计19年营收规模都在40亿元左右,市占率分别为8%、6.7%、6.7%;第二梯队跟谁学(GSX.US),19年营收为17 亿元,市占率为3.2%;第三梯队为有道(DAO.US)和新东方在线(01797)(以大学教育为主,大力发展K12教育),市占率均不足1%。

行业未来的趋势

线上发展迅猛,但是难以完全替代线下。K12在线教育用户的消费主力是学生家长,其核心诉求为提升分数、顺利升学,明显的学习效果是其购买在线教育的初衷。除“1 对 1”在线教育场景外,线上讲师无法及时判断学生的学习进度与学习状态,线上教育场景无法完全取代线下教育场景的“陪伴式”教育体验。在线教师无法对学生状态实时追踪,部分学生的教育效果未达预期,影响家长对于 K12 在线教育平台的续费信心。这些缺陷在未得到解决之前,K12在线教育难以完全取代线下教育。

线上结合线下模式来发挥各自优势。这种模式将推动真实教学空间与虚拟教育空间的联通,为学生创造更加便捷灵活的线上线下多元化学习空间。K12在线教育从业机构可以依靠技术优势实现线上平台的搭建、内容研发、K12 在线教育产品的营销,学生学习方案的制定以及师资招聘和培训等。同时发挥线下教育机构积累的渠道和资源优势实现消费者引流,针对K12在线消费者的学习问题,完成答疑解惑,增强线下场景对于自主学习的指导和点拨,最大程度上实现线上线下资源的合理利用。

双师课堂将成为提升学生教育体验的重要方式。“双师课堂”中的“双师”通常指一位来自一线城市的优质讲师,与另一位当地城市的辅导教师,结合线上线下教育场景,为线下场景中的学生开展教育课程。“双师课堂”将传统教学中的教师职责进行细分,学生在线下教学场景中观看讲师的在线授课,同时助教老师在线下课堂对学生进行课堂指导和监督提醒,配合相应的硬件和软件系统,为学生提供服务。“双师课堂”的教师分工明确,不同角色的教师的合作将帮助学生获得更好的消费体验,呈现更好的教学成果。

(编辑:吴晓文)

扫码下载智通APP

扫码下载智通APP