乘联会:1月零售走势总体平稳,新能源车共享化模式遭剔除

本文来自 微信公众号“乘联会”,作者:乘联会。

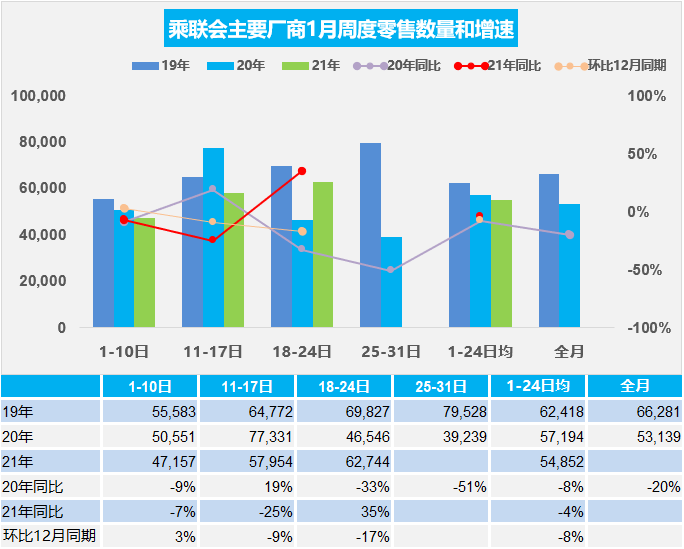

1.1月乘用车市场周度零售走势

1月第一周的日均零售是4.7万辆,同比下降7%,环比12月第一周增长3%。

1月第二周的日均零售是5.8万辆,同比下降25%,环比12月第二周下降9%。

1月第三周的日均零售是6.3万辆,同比增长35%,环比12月第三周下降17%。

1月一至三周的日均销量是5.5万辆,同比下降4%,环比12月下降8%,走势总体平稳。

目前的进度按照预期销量与去年12月的零售进度相对稍慢,较2019年的1月走势在逐步改善。

休假时间较长是今年开局第一周不强的重要因素。由于今年1月元旦休假3天,加之9-10日的休假,一共休假5天;相对去年的1-10日总共休假3天,今年的休假时间较长,产销的节奏相对慢一些。1月月初的车市零售表现平稳,另一个原因是去年的年末最后一周走势较强,今年的1月第一周的销量尚未有效恢复。

第二周零售走势同比下降幅度较大,一方面是去年的第二周是零售峰值,另一方面是疫情影响下的零售走势不强。

第三周零售平稳回暖,因去年同期已经进入春节及出现疫情而基数偏低,因此增长较好。

随着防疫措施的进一步强化,北方部分地区的消费者进店购车等节奏放缓。随着春节临近,即使返乡购车潮较弱,但车市零售月末仍会持续拉升。

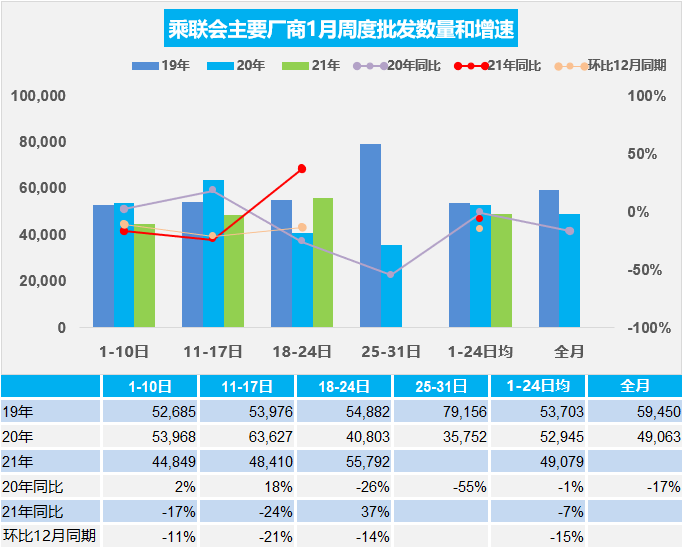

2.1月乘用车市场周度批发走势

1月第一周主要厂商批发销量达到日均4.5万辆,同比下降17%。环比12月第一周下降11%。

1月第二周主要厂商批发销量达到日均4.8万辆,同比下降24%。环比12月第二周下降21%。

1月第三周主要厂商批发销量达到日均5.6万辆,同比增长37%。环比12月第三周下降14%。

由于今年1月元旦休假3天,加之9-10日的休假,一共休假5天;相对去年的1-10日总共休假3天,今年的休假时间较长,对厂商销量的节奏影响比零售节奏影响更大一些。

由于20年的1月处于节前旺销期,因此提早开票提早运车到店是很重要的。去年1月批发前高后低,这是考虑到商品车在途时间,必须早开票,否则因春节早,18号以后到店就可能卖不出去了。类似问题在2019年也有体现,因此今年的前低后高的特征仍会很明显。相信月末的批发零售会很强。

目前的疫情带来的东北、北京与河北的部分地区的运输稍有影响,加之目前鼓励不返乡过年,因此春节前的县乡车市已经受到疫情的变换因素。

从进度预期走势看,第二周和第三周的零售进度持续偏慢,经销商进货的积极性不强,而春节前是销售高峰期,能否零售火爆是经销商进货的关键,目前进货积压库存到2月的春节后消化,财务风险就比较大。

3.共享不现实-汽车不买而获得使用权模式受挫

中国新能源车发展规划把共享化剔除,新四化变成新三化,其意义重大,减少了靠商业模式讲故事的浪费。

近期宝马(BMWYY.US)和奥迪(VOXX.US)都将停止其车辆订阅服务。由于对出行服务的需求疲软,梅赛德斯-奔驰和福特(F.US)去年都关闭了该类服务,凯迪拉克也在2018年就关闭了这项服务。

在订阅服务背后,是汽车销售所有权向使用权转变的尝试。这一模式对车企来说,关键是产品折旧管理和需求是否旺盛;对用户来说,关键是服务价格。而各种服务都是增加成本的,这样的成本增加不被客户接受,国内也是类似的。

未来随着车辆的智能化提升,车辆的订阅服务和共享换车等越来越不现实,有些东西可以共享,有些不能共享,毕竟汽车是私有为核心的产品属性。车企的核心是造好产品,即使是电动车短期内仍是造好产品为核心。

4.2020年海关乘用车出口106万辆,同比下降13%

2020年1-12月海关乘用车出口106万辆,同比下降13%,其中四季度出口36万辆、同比增长15%。

从月度走势看,近几年的出口仍呈现季节性特征,像过山车似的夏季走高见顶回落走势特征,但2020年改变为“V型”走势。19年3-12月出口处于历年的低位水平,20年车市出口开局较强,2-3月低迷,4月出口仍较强,但5-6月走势异常低迷。在疫情下,2020年7-12月出口相对国内走势较强,形成国外较国内慢一步回暖的特征。

2017-2020年的出口是逐步回升的态势,主要是非洲和欧洲的贡献。近期欧洲市场份额增长突出,前两年对北美出口形成持续大幅提升的趋势,近期回落。而非洲和南美洲的表现稍有回升。东南亚市场的低速电动车规模巨大,是很好的创新突破。

5.2020年新能源乘用车产117万辆、积分比例达31%,销量占比6.7%

全国新能源车的总体续航和新能源积分表现近两年持续提升。根据合格证数据测算20年1-12月新能源乘用车产量117万辆,较2019年同期增长14%。与乘联会新能源车销量基本一致,形成产销相对平稳的较好局面。

2020年新能源积分达到542万分,较19年同期增7%。20年12月单车积分4.6分,而19年9月新能源车单车平均积分5分,20年12月下降6%。

近期合资品牌新能源车表现平稳较强,特斯拉(TSLA.US)等表现超强。自主的新能源积分总体表现有压力,自主前期积分好拿一些,但近期的积分太难拿了,自主新能源分化态势明显。相对看新势力车企总体表现优秀,合资品牌仍需销量证明自己能力。

(编辑:吴晓文)

扫码下载智通APP

扫码下载智通APP