2021年第一批新能源车免车购税目录分析:总体看技术提升较快 主力厂家新品插混值得期待

本文转自微信公号“崔东树”

近日工信部网站公布了新能源车免车购税第39批目录,总体看技术提升较快,纯电动乘用车续航里程在400公里以上的较多,百公里电耗也处于13度的较低水平。插混新品数量改善,主力厂家新品插混值得期待。

1、新能源厂家数量总体情况

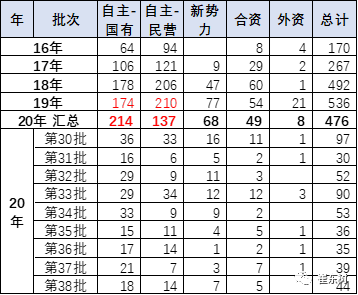

2020年申报新能源车厂家数量达到224家,相对于2018年和2019年的数量相对稳定。21年第一批申报厂家为67家,乘用车额较少。

其中21年乘用车厂家数量是19家,相对平稳。

新能源客车数量相对下降稍大,但其中的氢能源客车厂家数量持续增长。

新能源专用车厂家的数量今年比去年相对增加,这也是新能源客车市场需求低迷,专用车市场需求较大。

2、本批免税目录总体情况

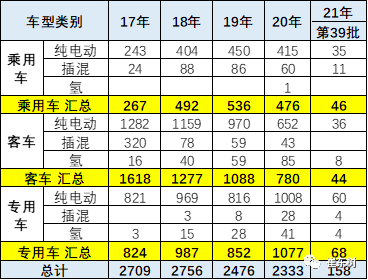

2021年第39批新能源车免税目录共有158款,相对近期平均水平仍是较少。其中的专用车和客车占比较高。

21年的新能源车目录逐步丰富。2020年的新能源乘用车的目录应该说是总体数量较高的,客车的氢燃料的占比增多。

插混推出结构变化,客车插混相对偏弱。乘用车的纯电动车型较多,插混本次较多。专用车的插混车型也有推出。

3、新势力进入免税目录车型逐步增多

新势力造车企业的车产品逐步进入市场化状态,今年有68款。20年的新势力车企变化不大,其中部分19年推出的产品,20年没有持续推出。

自主民营的新品大副减少,市场压力较大。国企新能源增长较快。

4、新能源车续航里程

新能源车的续航里程总体持续增长,16-20年的纯电动车尤其明显。20年纯电动乘用车总体平均是397公里的最高峰, 19年的是365公里,所以一年以来新单车乘用车的纯电动车的续航里程在逐步调整中。

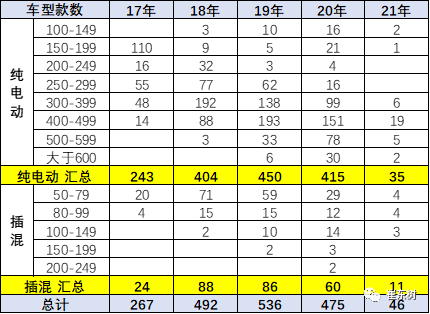

纯电动乘用车的续航里程相对稳定,20年的续航里程达多元化。在100~149公里的纯电动乘用车占比达到4%。150~199公里的纯电动车占比达到2%。

2021年高于500公里的续航里程,产品数量持续提升,500~599公里的续航里程,产品达到10%,占比高于600公里的产品占比也达到4%,较2019年的500公里以上续航里程的大幅提升。

5、新能源车的电池用量

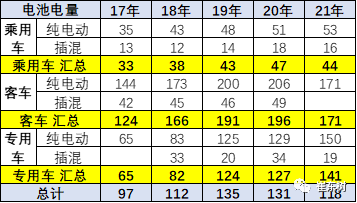

20年纯电动乘用车的带电量是51度,19年纯电动乘用车的带电量是48度,相对18年43度持续提升。

2020年的纯电动客车的平均电池电量达到206度,比18年的173度是相对是偏高的。

2020年37批纯电动专用车的装载量达到129度,也是高于19年125度的带电量的。由于目前专用车主要是车型重量的放宽,因此大型化的效果较好。,

由于目前电池能量密度提升和续航里程的考核都在弱化,因此2020年的乘用车的回归趋势明显。

插混乘用车车型的带电量一直保持稳定,其中的增程式电动车也纳入查获,因此导致带电量小幅提升,

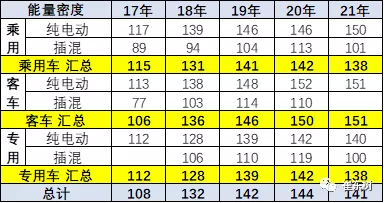

6、电池的能量密度

纯电动车的电池的能量密度提升缓慢,体现乘用车的产品脱离补贴的实际效果较好。

20年的纯电动客车的电池能量密度提升相对明显,达到了每公斤147瓦的较高的能量密度水平,这也体现了磷酸铁锂电池的能量密度提升,仍有较大的潜力。

虽然乘用车使用三元电池的优势较明显,但纯电动客车所体现出来的能量密度的较高水平,也是值得关注的。

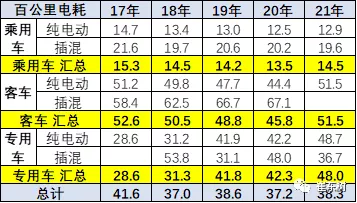

7、新能源车百公里电耗

新能源车的百公里电耗在不断下降之中,纯电动乘用车的电耗下降到12.6度,连续几年平均每年下降在0.4度左右水平。

纯电动客车的电耗也在持续下降之中,20年纯电动客车电话达到44.6度,也有2~3度的百公里电耗下降,水平也是很好的,

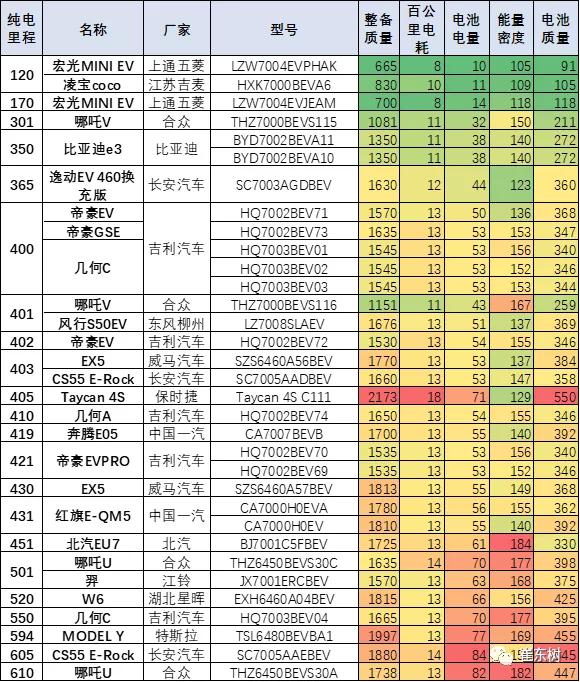

8、20年电动乘用车

21年申报免税目录中有很多新款车型推出,也是自主的产品提升较快。

本期的新势力造车企业的产品不多,2021年的新能源乘用车,主要400公里属于主流,低续航的100-200公里的也有推出,近期500公里以上的较多,体现了产品提升较快。。

低续航里程车型的发展趋势也值得关注,百公里电耗的水平差异相对较大。

保时捷的电耗指标很高,电池能量密度也偏低,产品竞争力不强。

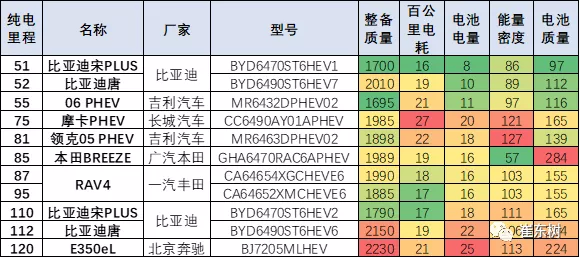

9、本期插混乘用车较强

本期免税目录插混车型公布的阵容较多,比亚迪、吉利与长城都有车型推出,产品电耗指标差异较大。

合资插混较多,丰田、本田、奔驰都有产品推出,电池能量密度一般,百公里电耗指标也不是很强。

扫码下载智通APP

扫码下载智通APP