中金:二手车一倍空间待释放 龙头经销商具多重壁垒

本文来自微信公众号“金车研究”,作者:任丹霖、邓学。

投资建议

理由

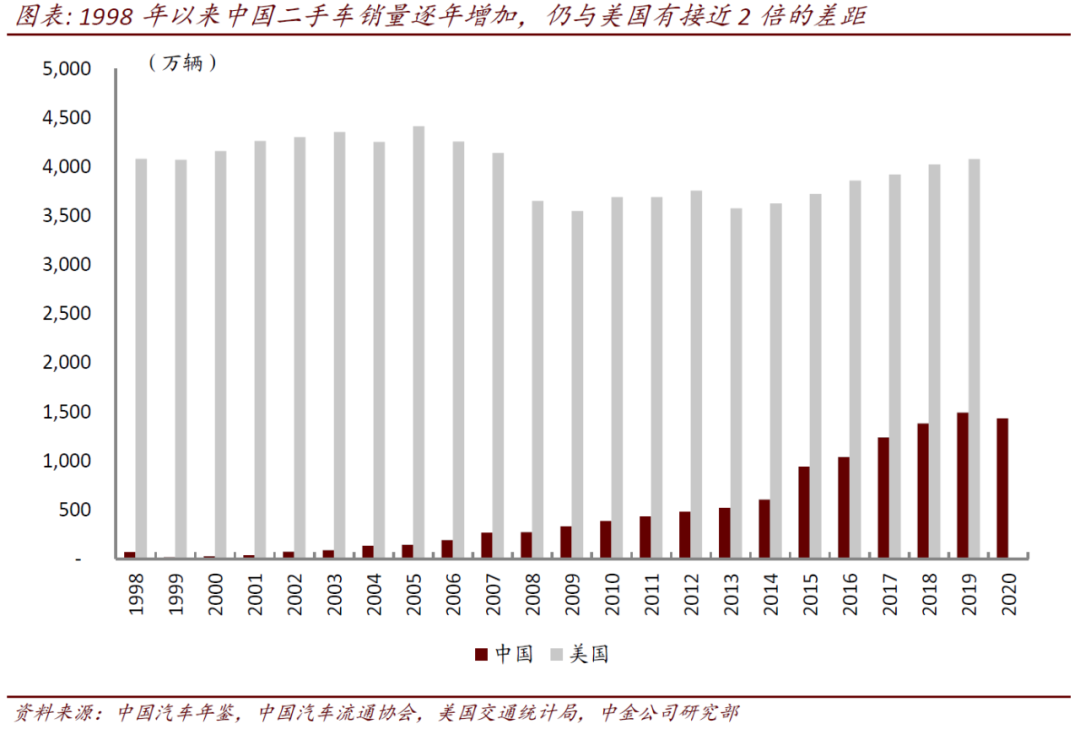

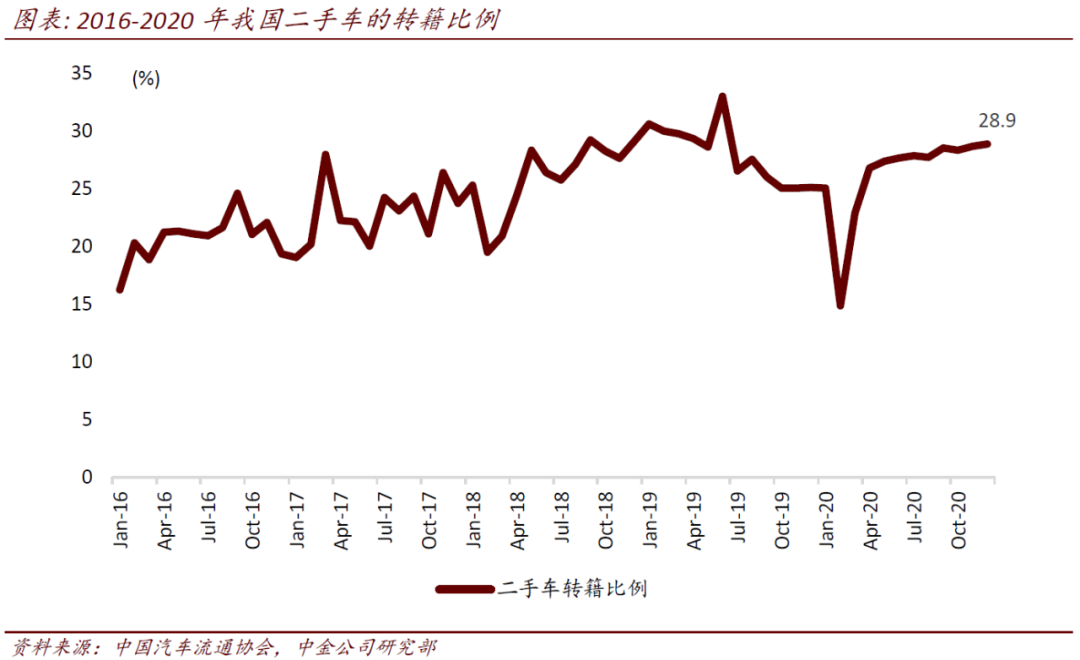

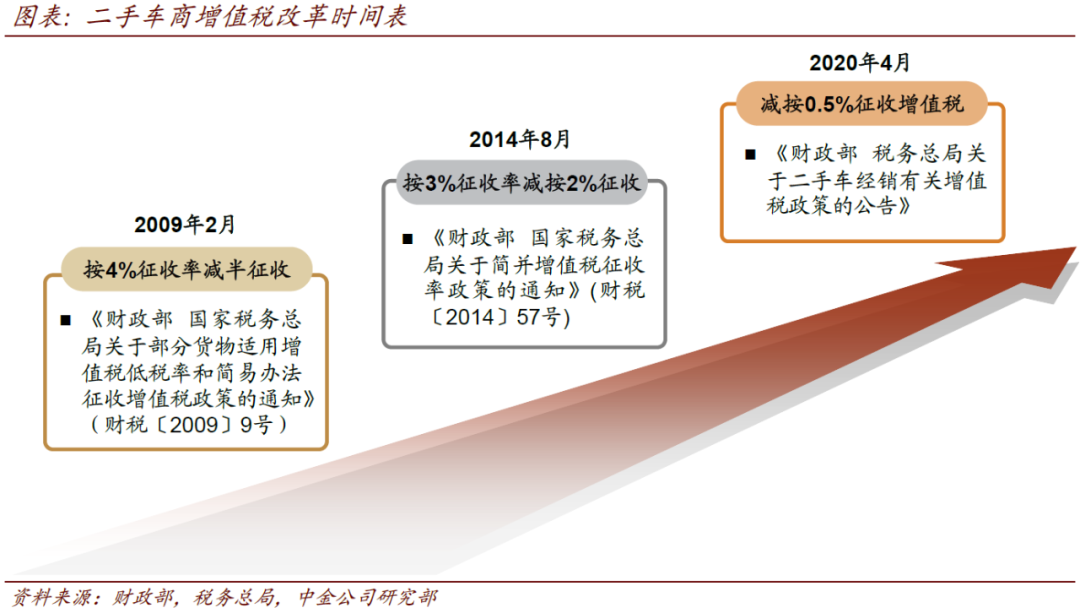

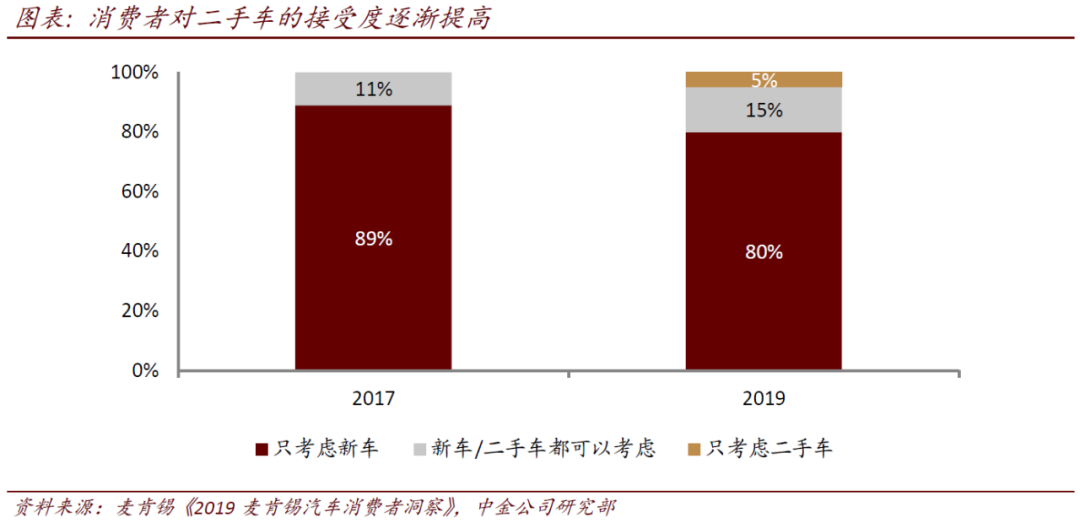

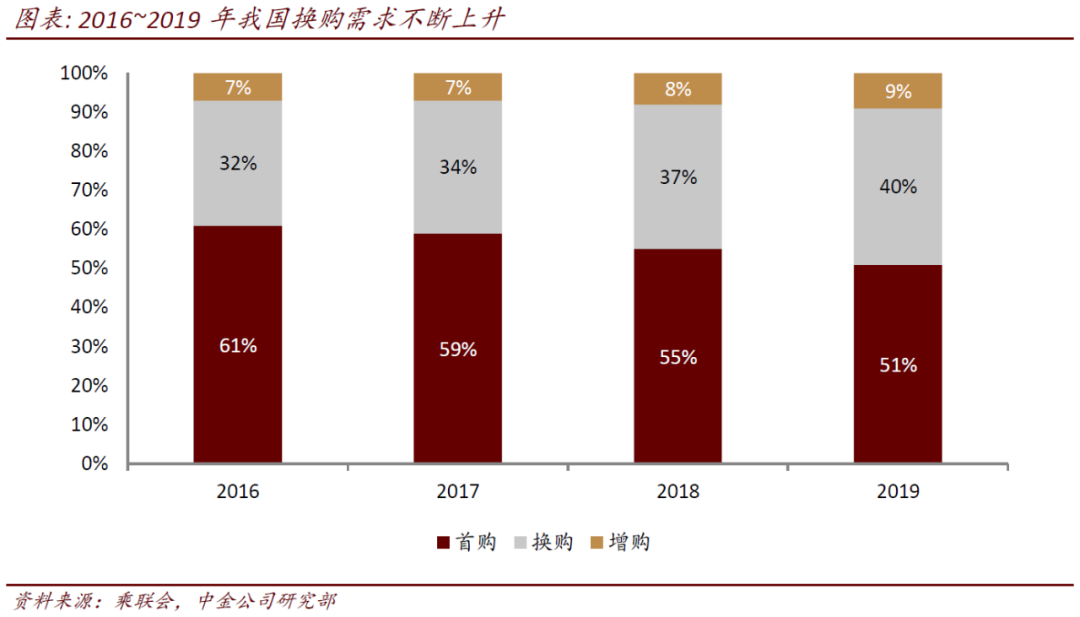

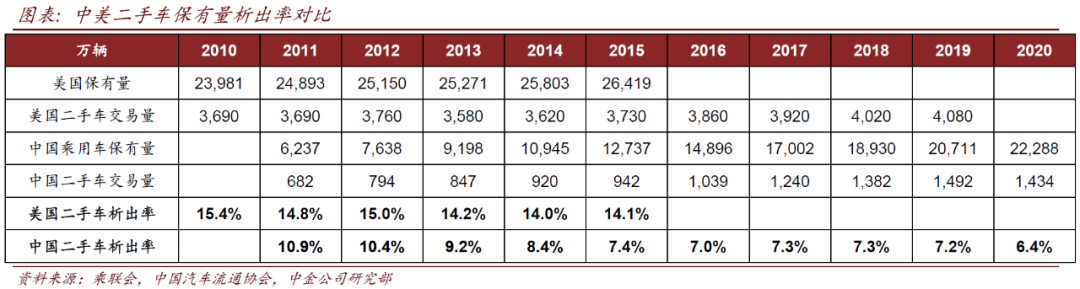

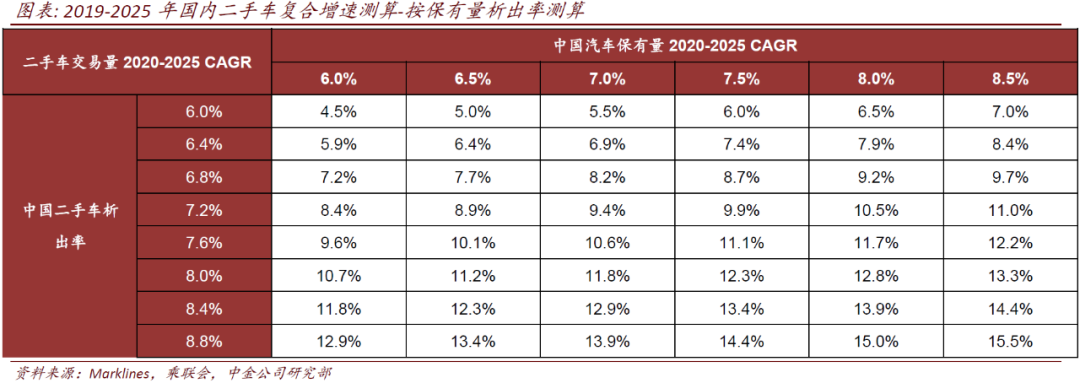

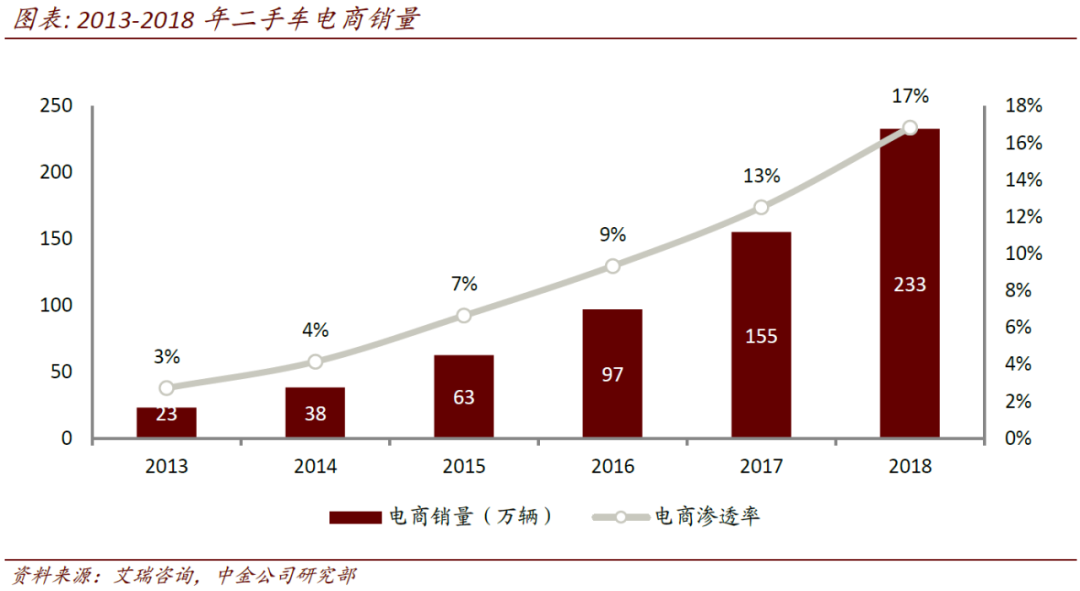

政策出台带来边际利好,近一倍扩容空间待释放。长期以来我国二手车行业受到限迁政策的影响导致二手车流通性不足,高增值税负挤压正规经销交易盈利空间,导致企业对二手车业务发展意愿缺失,行业规模化利润无法扩展至延伸服务等多环节中。而目前税改新政出台为二手车带来了供给端利好,我们预计有望促进正规经销业务发展,有助于促进行业肃清,提升整体业务各环节盈利性。需求端,我们认为消费认知和豪车渗透率的提升有望为二手车需求带来增长驱动,我们通过假设保有量析出率以测算二手车交易量市场空间,我国2025年二手车交易量有望实现同2020年相比翻倍增长。

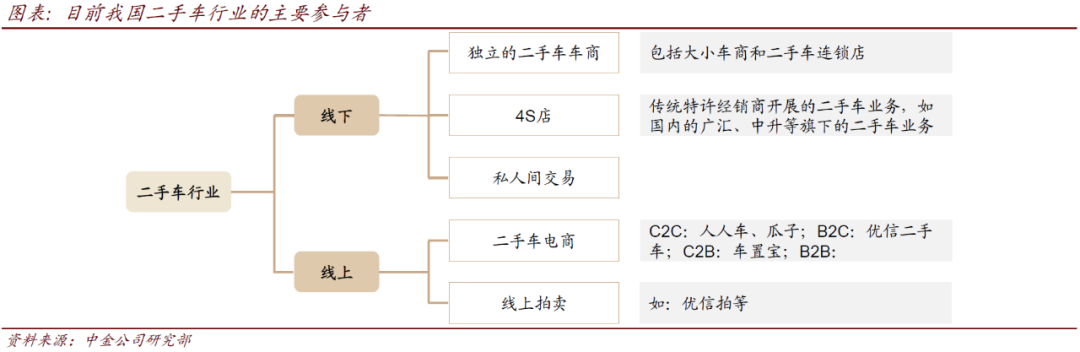

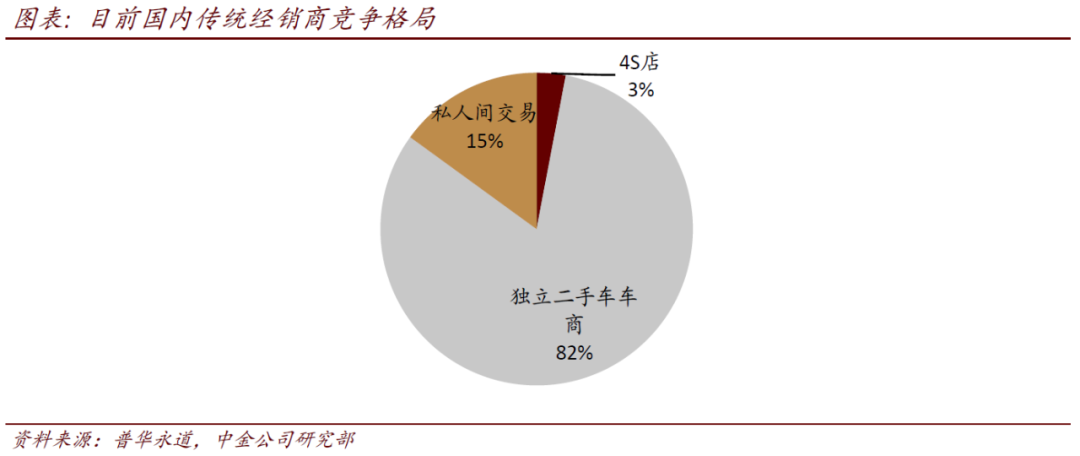

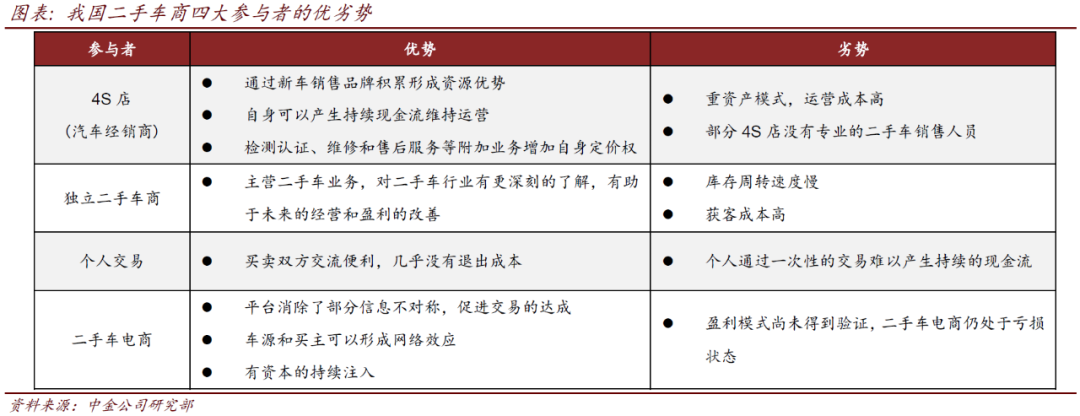

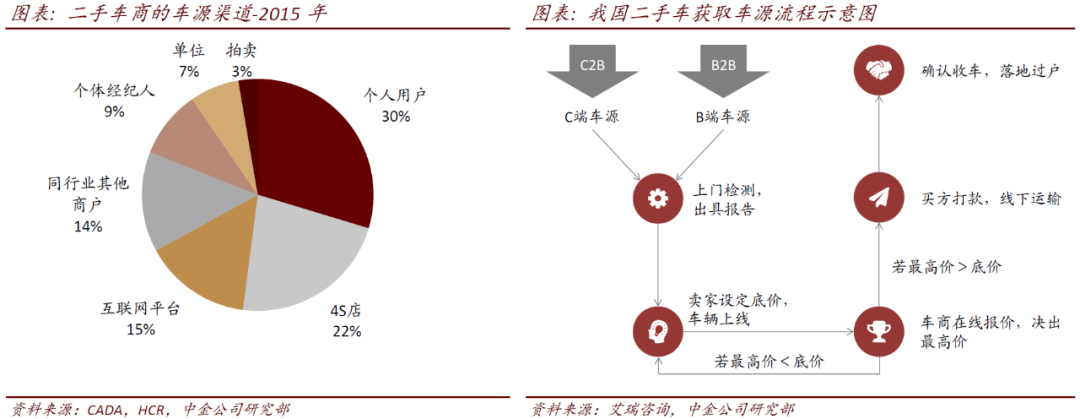

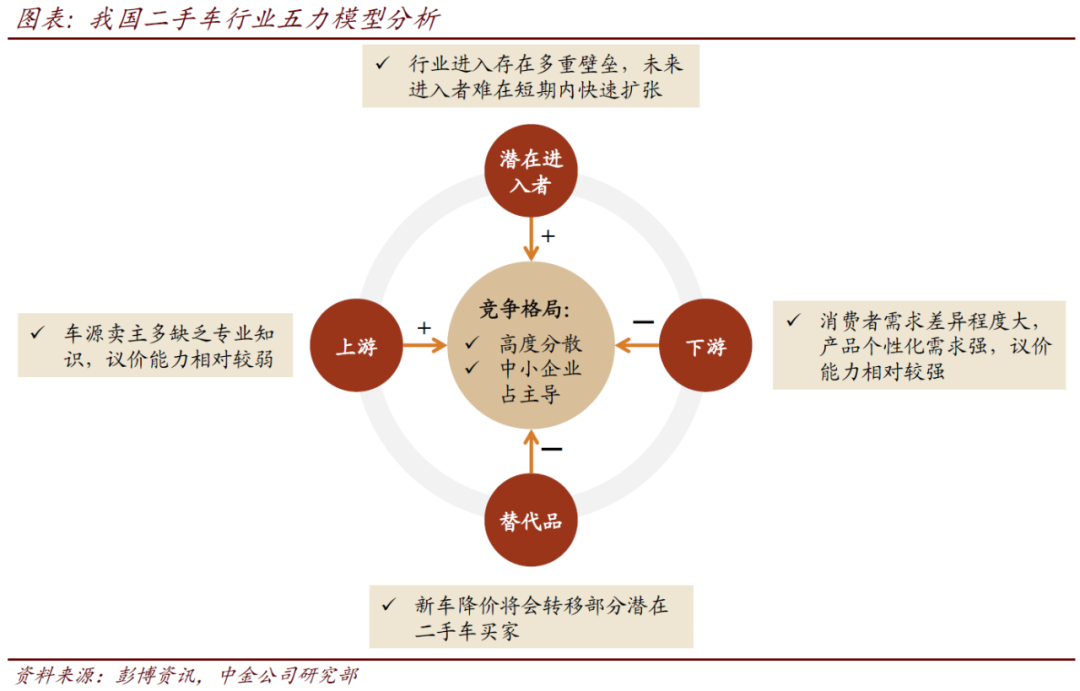

竞争格局呈现分散化,龙头经销商具备多重行业壁垒。目前我国二手车行业内仍然由中小型二手车商主导,大型汽车经销商集团目前份额较低,但发展意愿已逐步显现。长期来看,我国大型汽车经销商龙头在二手车行业内的壁垒优势较为显著,主要体现在:1)车源:可通过新车协同效应提前锁定优质车源;2)技术:维修人员通过培训和实践积累宝贵的技术经验;3)流量:大型经销商集团具有品牌效应,能够通过口碑营销等方式取得低获客成本的引流效果;4)资金:经销商集团不仅可以通过自身业务产生稳定现金流,还可通过与第三方金融机构合作寻得较便宜的库存融资来源,具有一定资金优势。

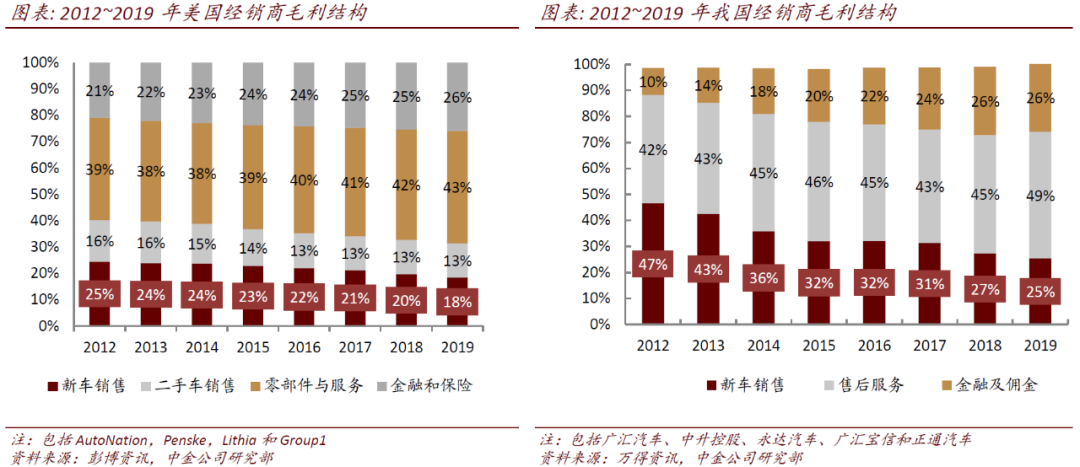

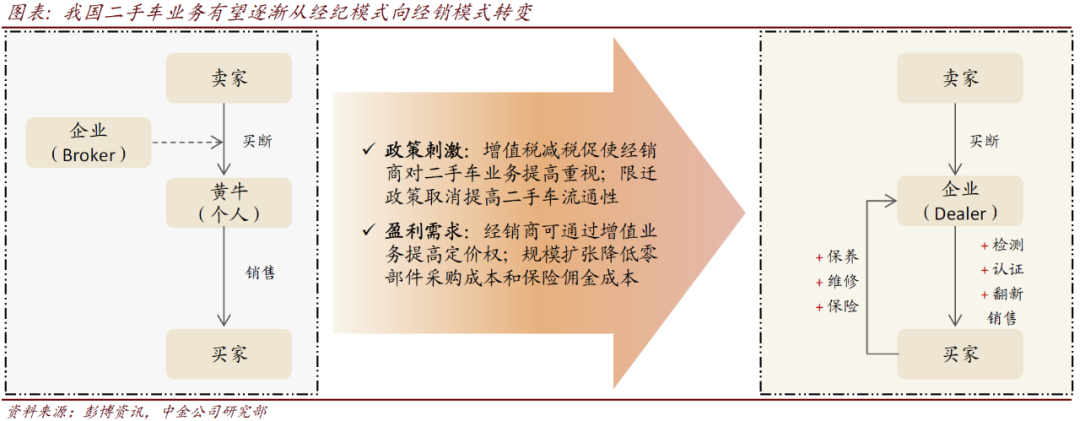

需解锁更多环节利润空间,提升企业定价权。由于行业内仍由中小二手车商主导,定价机制尚不规范,且利润仅集中在交易环节,导致售前和售后更多环节利润未被挖掘,整体商业模式盈利效率较低。通过分拆二手车盈利结构,我们认为要提高二手车的利润空间,最主要的发力点在于增加二手车售价与收车价之间的进销差。借鉴美国成熟市场的发展经验,我国经销商可通过检测认证、维修、质保等附加业务,改善其盈利能力,提高整体业务流程的利润率,还可通过建立品牌和口碑效或提供差异化服务来提升二手车企业议价能力。

盈利预测与估值

风险

重点图表概览

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP