中金:聚焦大数据主题,关注相关ETF投资机会

本文转自微信公众号“中金量化”。

◆ 摘要 ◆

聚焦大数据投资机会:云计算、大数据产业蓬勃发展

大数据市场快速增长,我国增速高于全球平均。2016年,全球大数据行业市场规模达273亿美元,同比增长20.8%;同年,中国大数据行业市场规模约为150亿元人民币,同比增长41%。

中国云计算与大数据发展已初具规模。中国云计算起步晚于美国,但增速较快。自阿里巴巴(09988)2011年左右对外提供云计算业务开始计算,目前国内云计算市场已发展超过10年,大数据在电信运营商等客户处应用将近20年。目前中国已经具备了完备的云计算、大数据产业链,在下游需求的推动下,整体快速增长。

中证大数据产业指数分析

捕捉大数据行业机会指数。中证大数据产业指数(下称中证数据)通过上市公司所属领域筛选出涉及大数据存储设备、大数据分析技术、大数据运营平台、大数据生产、大数据应用等上市公司,最终以总市值作为指标选出大数据领域最具代表性行业龙头。自2012年以来,指数表现优异,累计收益战胜上证50、沪深300等主要规模指数。

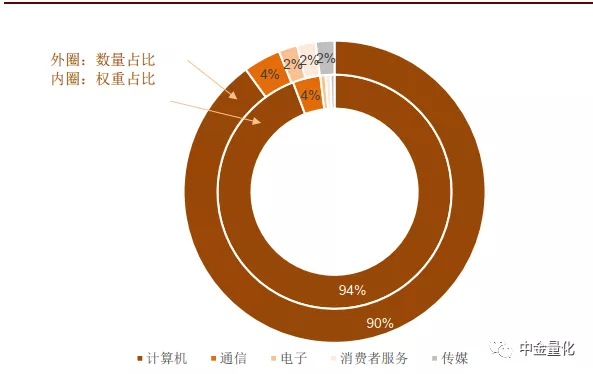

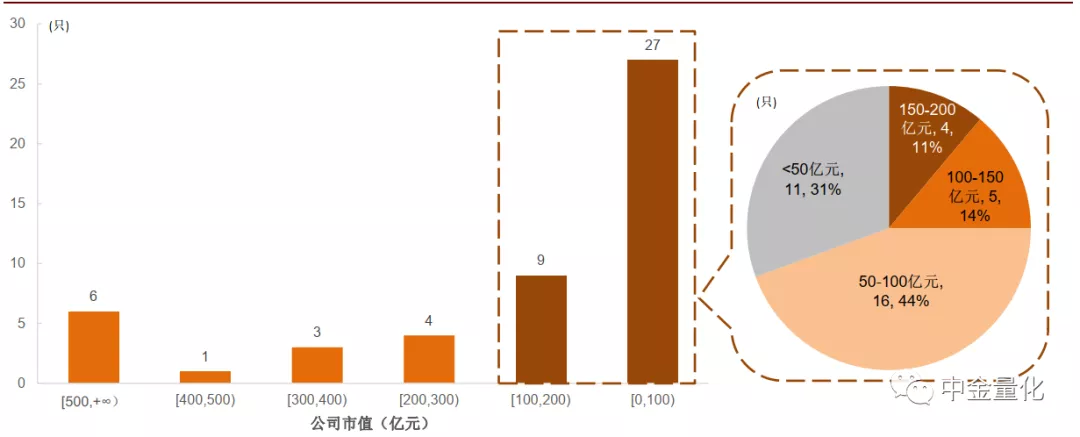

中证数据指数具有明显市值及行业偏好。从指数市值分布看,中证数据大部分成分市值小于200亿元,而少数超过350亿元成分股则占全指数近60%市值。而从细分行业来看,中证数据成分大部分属于计算机行业,数量占总成分约90%左右,通信、电子等行业数量紧随其后。

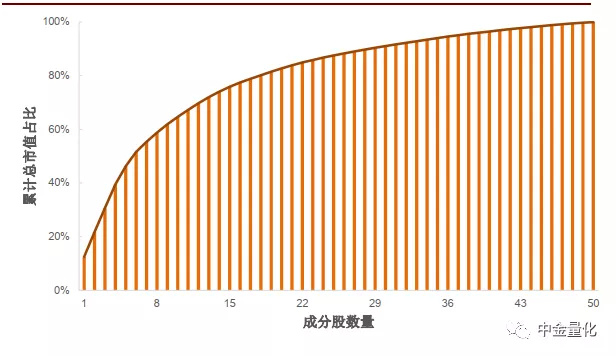

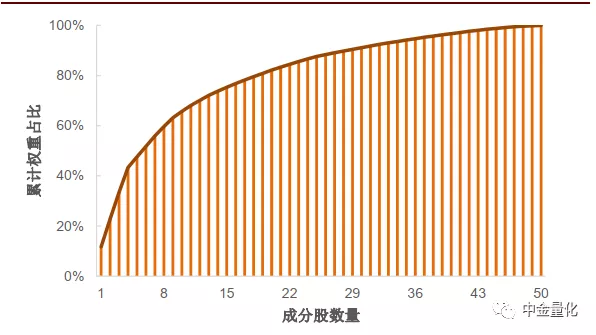

中证数据指数个股集中度较高。中证数值指数共由50只成分股组成,由于个股权重由自由流通市值确定,而成分股间市值离差较大,导致个股集中对相对较高,指数内CR10个股权重达65%。

中证数据指数研发投入及成长指标突出。作为以研发驱动的新经济行业,大数据行业自身对研发投入较为注重。我们通过观察中证数据指数平均研发人员占比及研发营收比发现,中证数据指数研发投入相对较高,基本与科创板企业持平。与此同时,中证数据指数也展现出了较为突出的成长性,2020年3季度营收及净利润增长优于大部分市场规模指数。

中证数据指数成长对收益影响转正。2020年以来中证数据指数估值一定程度扩张,当前估值水平基本处于历史80%水平左右,而主要市场指数估值亦有所扩张,沪深300及创业板指整体估值已处于历史90%分位数以上。

成长角度,由于整体经济环境影响,2020年中证数据指数成长部分收益一度边际下滑(对应2020年二季度),我们认为这是影响指数估值及收益的主要原因。2020年二季度后,中证数据指数净资产重回正增长,且从增长率上较沪深300更高。

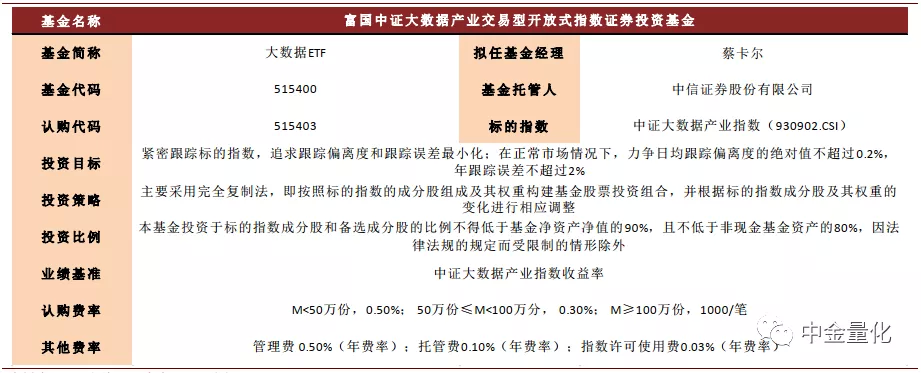

富国大数据ETF:分享大数据产业发展红利和投资机会

富国大数据ETF是以跟踪中证大数据产业指数为投资目标,通过完全复制的方法进行投资,大数据ETF基金代码为515400。通过大数据ETF,投资者可以分享中国大数据产业的发展红利和投资机会。

风险提示

本报告对于基金产品的研究分析仅基于历史公开信息与量化模型,其他因素可能带来分析偏差。产品过往业绩并不预示未来表现。本报告不涉及证券投资基金评价业务,不涉及对具体基金产品的投资建议,亦不涉及对具体个股的投资建议,本报告内容仅供参考。

◆ 正文 ◆

聚焦大数据投资机会:云计算、大数据产业蓬勃发展

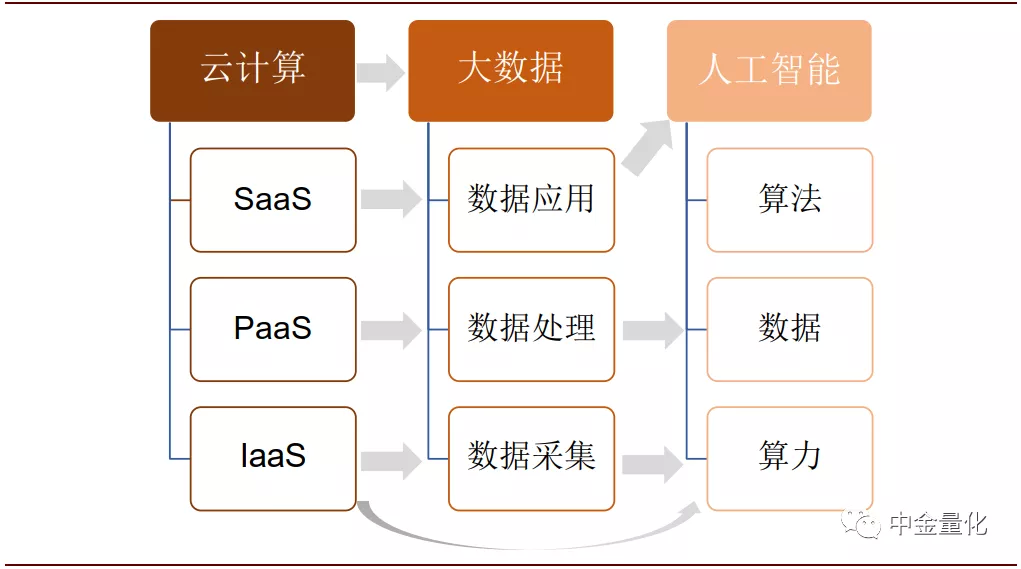

在企业服务领域,人工智能(Artificialintelligence)、大数据(Big data)以及云计算(Cloud computing)组成的“ABC”已经成为公认的技术趋势。云计算主要提供基础的计算、存储、网络能力。大数据则对海量数据进行采集清洗、并行处理、分布式存储。人工智能基于数据,通过训练、推理两个环节,实现智能分析。三者共同推动企业服务领域的技术升级与变革。

从产业链上看,

►云计算可分为IaaS、PaaS、SaaS。其中IaaS(Infrastructure-as-a-service)提供底层的计算、存储、网络资源,是所有上层应用的基础设施,PaaS(Platform-as-a-service)向上层以及第三方开放平台能力,SaaS(Software-as-a-service)是传统软件的云化,将原有本地化部署的软件进行云化部署,实现弹性扩展,降低使用者成本。

►大数据可分为数据采集、数据处理和数据应用。其中数据采集通过软件或硬件方式将数据从对象中提取,数据处理则对采集的数据进行清洗、存储、抽提,数据应用则利用算法对数据进行建模,最终指导实际决策。

►人工智能可分为算力、数据与算法。其中算力指底层的基础设施提供的计算能力,数据指经过采集处理后的相关数据,算法指用于训练和推理的相关模型算法。

云计算、大数据、人工智能是递进关系,前者是后者实现的技术基础。云计算的IaaS为大数据的数据采集提供基础设施,PaaS一般包含数据库、数据处理等功能,SaaS在大数据场景下则是数据应用。

人工智能是数据应用的一种特例,主要采用了相关算法和模型。大数据的数据处理能力为确保人工智能可以获取可用好用的数据,而云计算的IaaS建设则为大数据提供了底层算力的基础。

图表: 云计算、大数据、人工智能的关系

资料来源:中金公司研究部

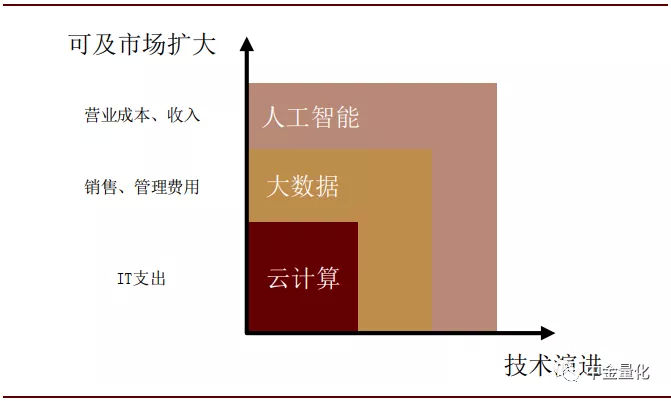

云计算、大数据、人工智能的发展有望助力企业服务厂商扩大潜在可及市场。传统IT厂商的收入主要来自于客户的IT支出(研发费用),在云计算背景下没有明显的扩大。

但是基于云计算的大数据产品则有可能切分客户的销售费用或管理费用,部分大数据产品以及人工智能产品更可以通过帮助客户提升业务水平或者节约成本而直接参与到客户的收入/利润分成,大幅扩大传统企业服务厂商的潜在可及市场。

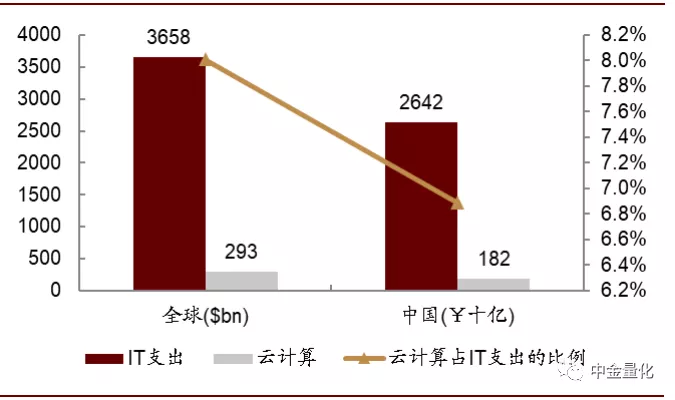

全球范围看,云计算占IT支出的比例仍然较小,未来发展的空间巨大。云计算厂商可以为用户提供包括硬件设备、电信服务、软件、运维等在内的服务,渗透率提升后将占据IT支出较大的比例。但是截至2018年,不论是全球范围还是中国,云计算占IT支出的比例都不足10%(分别为8%、7%),未来仍然有较大的提升空间。

图表: “ABC”中,云计算将是技术变革以及潜在可及市场扩大的基础

图表: 全球与中国范围看,云计算占整体IT开支的比例仍然较低(2018年)

资料来源:Gartner,IDC,中金公司研究部

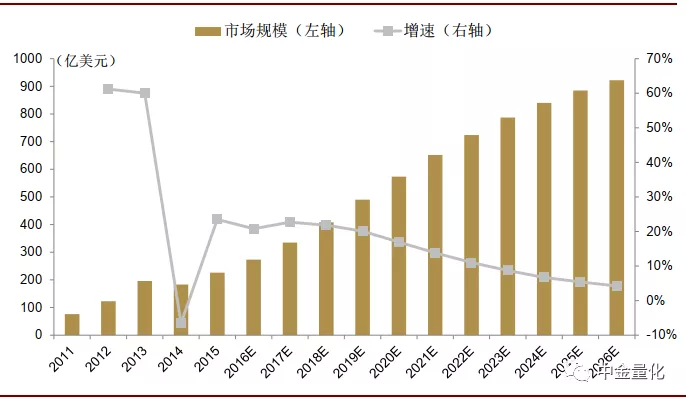

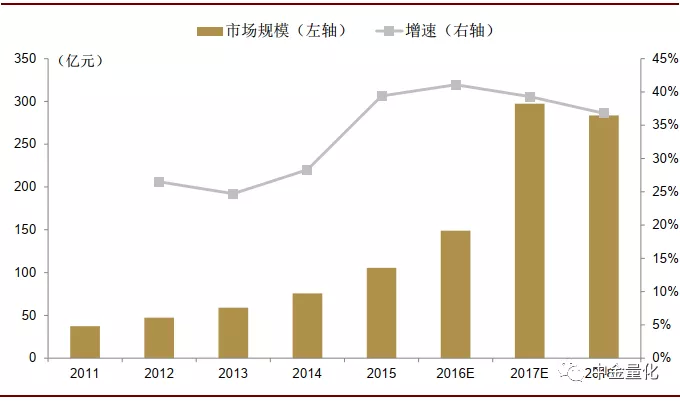

大数据市场快速增长,我国增速高于全球平均。2016年,根据IDC估算全球大数据行业市场规模达273亿美元,同比增长20.8%;同年,中国大数据行业市场规模约为150亿元人民币,同比增长41%。

图表: 2016年全球大数据市场规模约273亿美元

图表: 2016年中国大数据市场规模接近150亿元

资料来源:IDC,中金公司研究部

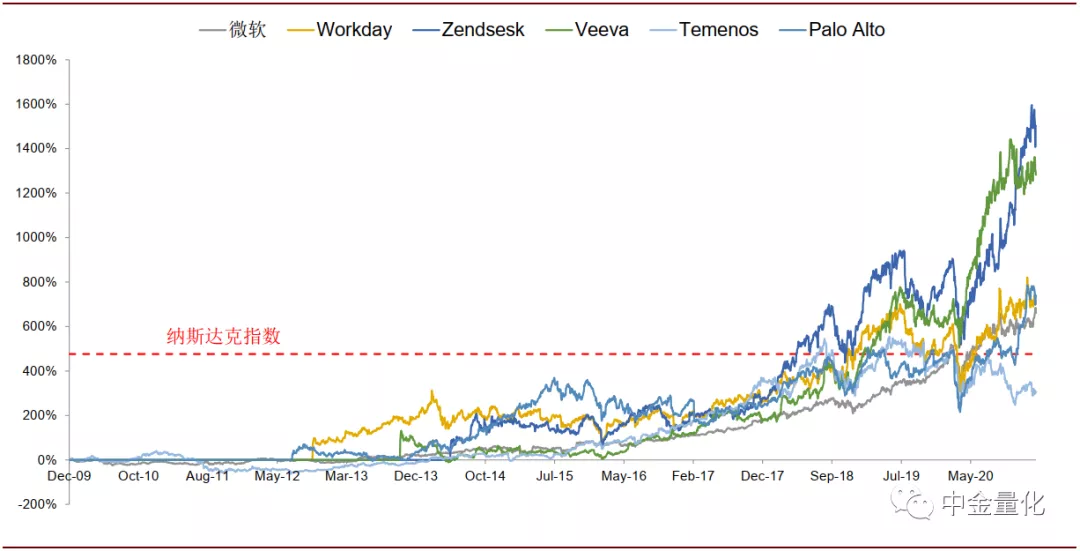

海外云计算、大数据相关公司过去10年获得超过10倍的收益,跑赢大盘。根据我们判断,海外云计算、大数据发展早于国内,相关产业已经取得长足进展。海外相关公司的股票在过去十年取得了远超大盘的收益,部分标杆性企业如Salesforce等取得了近10倍的收益。

图表: 海外云计算大数据相关公司股价表现

资料来源:Bloomberg,中金公司研究部,住:数据时间为2009年12月31日-2021年1月31日

中国云计算与大数据发展已初具规模。中国云计算起步晚于美国,但增速较快。自阿里巴巴2011年左右对外提供云计算业务开始计算,目前国内云计算市场已发展超过10年,大数据在电信运营商等客户处应用将近20年。目前中国已经具备了完备的云计算、大数据产业链,在下游需求的推动下,整体快速增长。

在疫情背景下,云计算大数据产业链有望加速:

►线上场景活跃背景下云计算有望集中获益。疫情期间线上应用需求快速增加,根据媒体报道,WPS中用于人员统计表单使用量增长15倍、远程会议产品使用量增长11倍。

从产业链的角度看,线上应用需求激增带来对于上游基础设施的需求快速提升(例如媒体报道钉钉、企业微信2月3日都一度宕机无法使用),我们预计IaaS相关厂商也将有较为明显的受益。而IaaS的供应商(IDC、服务器厂商等)、IaaS生态合作伙伴(ISV、MSP等)也将随之有较大程度的受益。

►通过疫情期间办公、教育线上化的教育,我们预计云计算的普及将有望加速。根据海外经验,云计算普及需要较长过程,以美国为例,云计算发轫十年以后才看到政企客户规模化上云(2013-2014年),大型银行从2015-2016年才开始上云。

我们预计经过此次线上化教育,政企端对于云服务的接受程度有望大幅提升,采购、付费习惯也将得到培养。另外,部分行业(如金融)监管此前对于云服务的接受程度相对较低,我们认为经过一段时间的验证后,预计将逐步开始有所改观。

►政府公共信息资源开放等大数据应用领域建设进度有望加快。此前中央密集出台了公共信息资源开放的相关政策,包括中央深改组的《关于推进公共信息资源开放的若干意见》(2017年2月)、网信办的《公共信息资源开放试点工作方案》(2018年1月),确定在北京、上海、浙江等地开展公共信息资源开放试点。

根据《中国地方政府数据开放报告(2019年下半年)》,截至2019年下半年,我国内地已有102个地级以上地方政府推出了数据开放平台。在疫情防控中,大数据排查、人口流动监测等手段得到运用,甄别谣言、舆情等需求也持续上升,我们预计相关大数据应用领域的建设有望加快。

中证大数据产业指数分析

聚焦大数据产业链指数

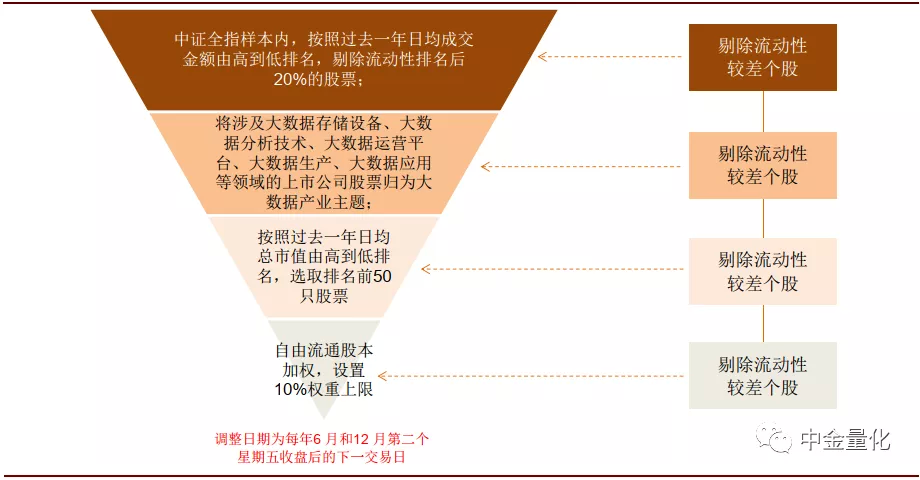

聚焦大数据产业链指数。中证大数据产业指数(下称中证数据,930902.CSI)通过上市公司所属领域筛选出涉及大数据存储设备、大数据分析技术、大数据运营平台、大数据生产、大数据应用等上市公司,最终以总市值作为指标选出大数据领域最具代表性行业龙头。

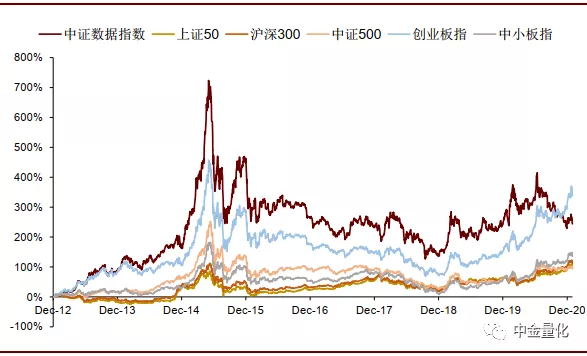

自2012年以来,指数表现优异,累计收益战胜上证50、沪深300等主要规模指数,于某些主题活跃年份,中证数据指数更表现出较创业板指更高弹性,如2015年牛市。

图表: 中证大数据产业指数构建方法

资料来源:中证指数公司,中金公司研究部

图表: 历史上中证数据指数整体表现优异

图表: 中证数据指数历史上风险收益比不俗

资料来源:万得资讯,中金公司研究部,注:数据时间为2012年12月31日-2021年1月31日

中证数据指数具有明显市值及行业偏好。从指数市值分布看,中证数据大部分成分市值小于200亿元,而少数过350亿元成分则占优全指数近60%市值。而从细分行业来看,中证数据成分大部分属于计算机行业,个数占总成分约90%左右,通信、电子等行业数量紧随其后。

中证数据指数个股集中度较高。中证数值指数共由50只成分股组成,由于个股权重由自由流通市值确定权重,而成分股间市值离差较大,导致个股集中对相对较高,指数内CR10个股权重达65%。

图表: 指数内大部分成分来自计算机行业

图表: 中证数据指数累计总市值占比

图表: 成分股中过半数量总市值规模不足100亿元

图表: 中证数据指数CR10个股权重达到65%

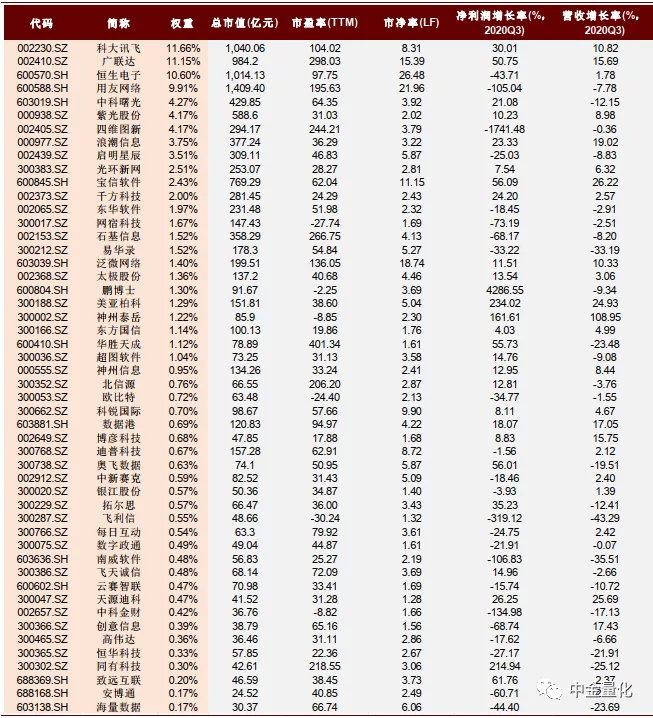

图表: 中证数据指数前10重仓股

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2021年1月31日

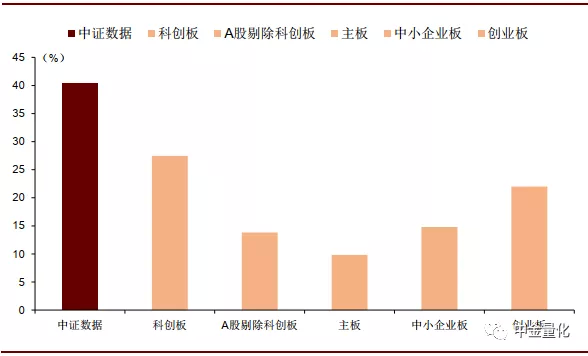

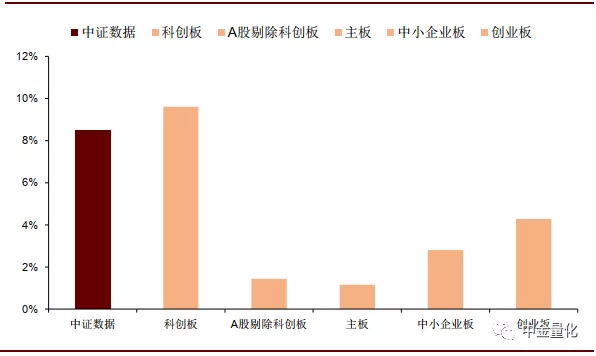

中证数据指数研发投入及成长指标突出。作为以研发驱动的新经济行业,大数据行业自身对研发投入较为注重。我们通过观察中证数据指数平均研发人员占比及研发营收比发现,中证数据指数研发投入相对较高,基本与科创板企业持平。

与此同时,中证数据指数也展现出了较为突出的成长性,2020年3季度营收及净利润增长优于大部分市场规模指数。

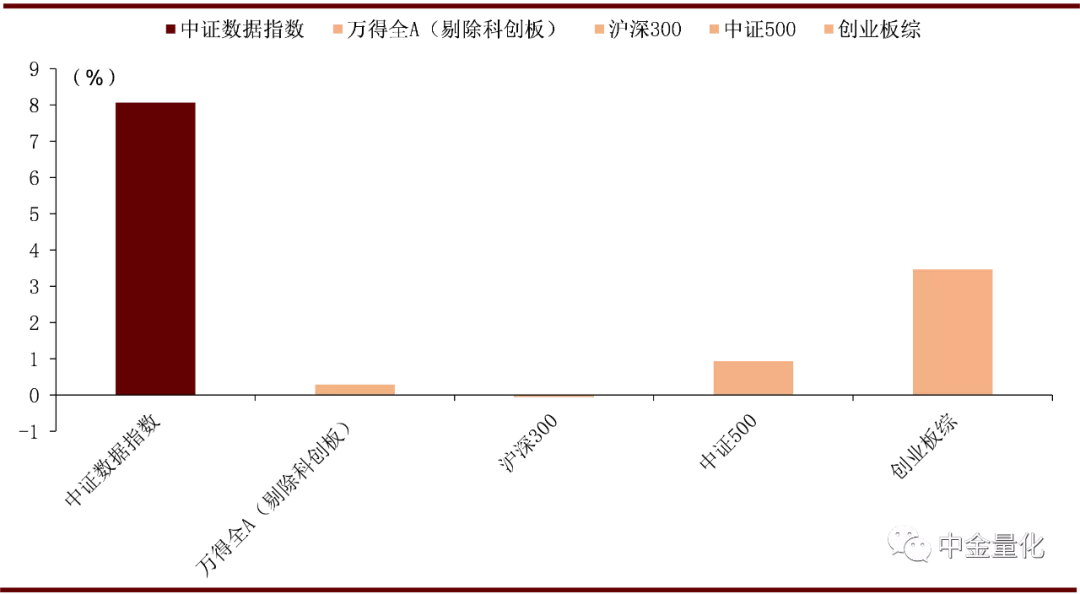

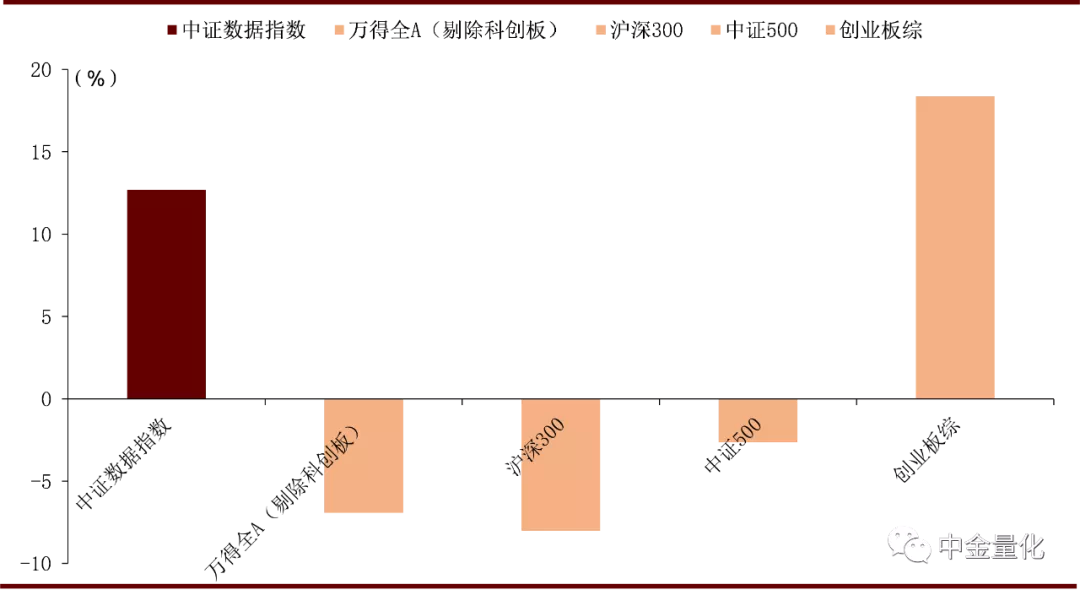

图表: 中证数据指数成长性突出(TTM营收层面,2020Q3)

图表: 中证数据指数成长性突出(TTM净利润层面,2020Q3)

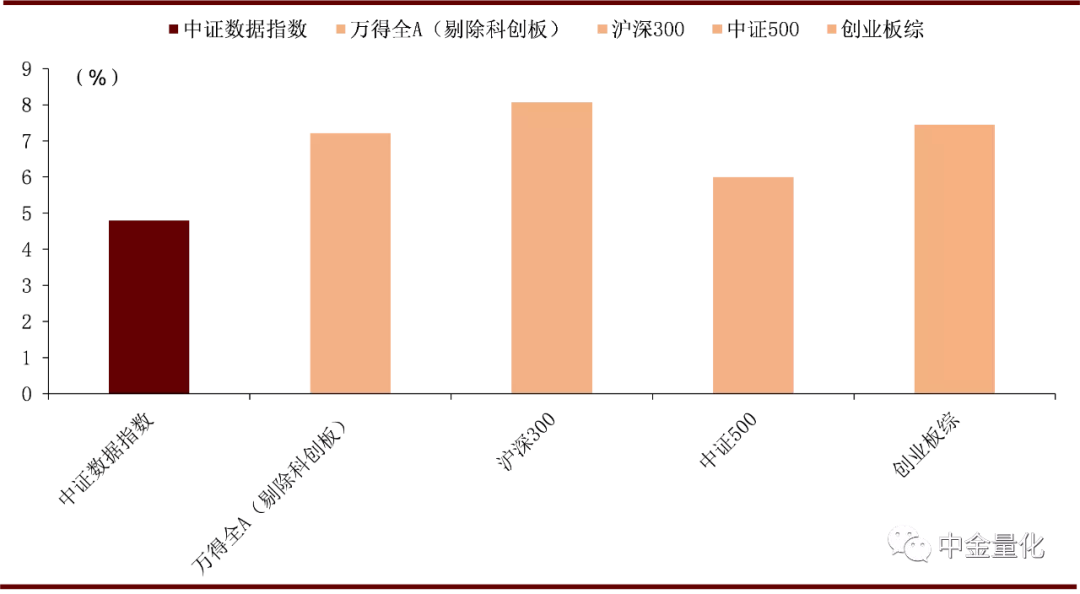

图表: 质量指标角度中证数据指数相对落后(净资产收益率层面,2020Q3)

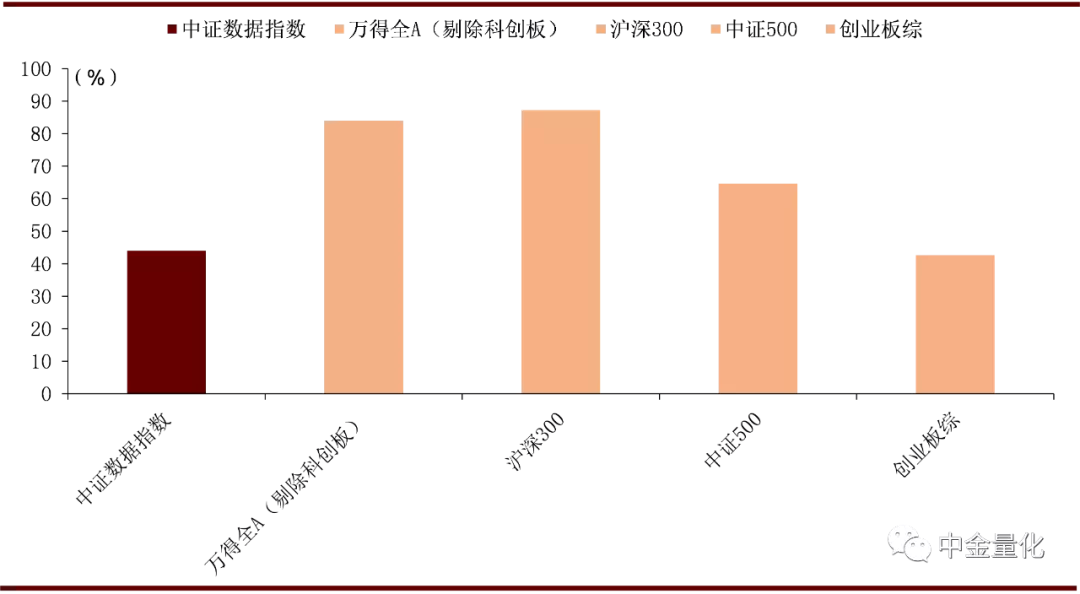

图表: 杠杆角度中证数据指数相对落后(资产负债率率,2020Q3)

图表: 中证数据平均研发人员占比较高(2019年年报)

图表: 中证数据研发/营收仅次于科创板(2019年年报)

资料来源:万得资讯,中金公司研究部

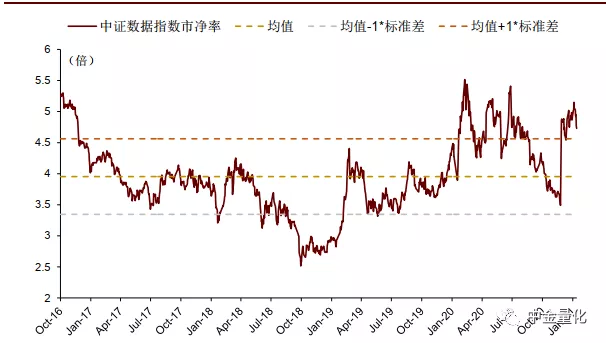

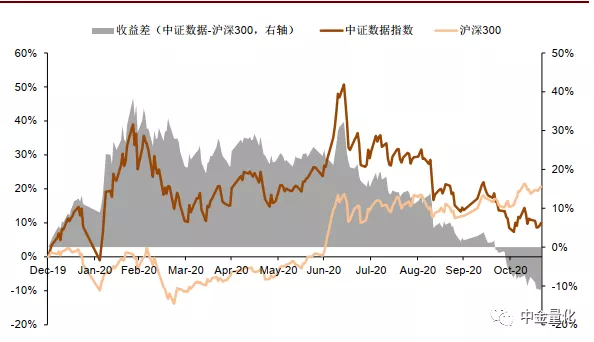

中证数指数2020年二季度后估值对表现有所压制。2020年以中证数据指数表现先强后弱,最终全年收益跑输沪深300指数。我们通过指数收益进行拆解,分别拆分为估值贡献变化部分及净资产贡献变化部分。

对比中证数据指数与沪深300指数估值贡献收益,可以发现2020年二季度以来指数估值萎缩是压制指数表现的主要原因。

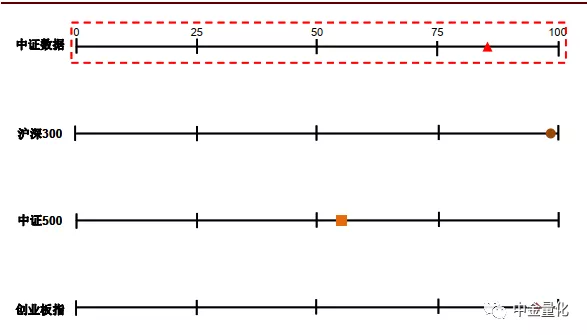

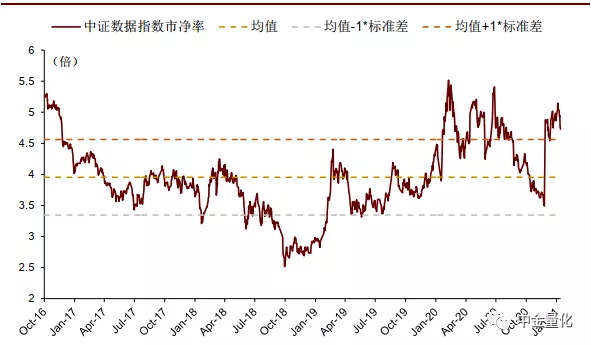

中证数据指数成长对收益影响转正。2020年以来中证数据指数估值一定程度扩张,当前估值水平基本处于历史80%水平左右,而主要市场指数估值亦有所扩张,沪深300及创业板指整体估值已处于历史90%分位数以上。

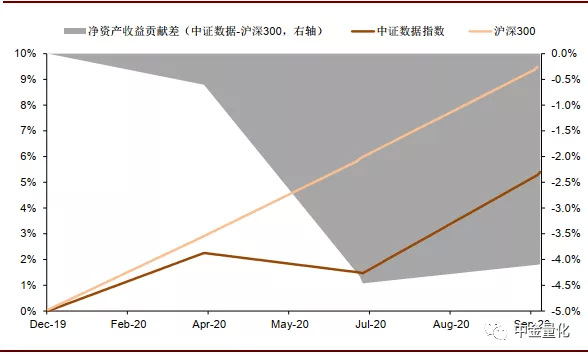

成长角度,由于整体经济环境影响,2020年中证数据指数成长部分收益一度边际下滑(对应2020年二季度),我们认为这是影响指数估值及收益的主要原因。2020年二季度后,中证数据指数净资产重回正增长,且从增长率上较沪深300更高。

图表: 中证数据指数市净率估值较创业板指低

图表: 中证数据指数市净率估值较部分规模指数低

图表: 中证数据指数市净率估值处于历史较高位置

图表: 2020年以来中证数据指数跑输沪深300指数

图表: 中证数据指数近段时间估值扩张收益有所下降

图表: 2020年Q3中证数据指数净资产增长转正

资料来源:万得资讯,中金公司研究部,注:图22观察期为2016年10月18日-2021年1月31日

图表: 中证数据指数成分及基本面指标

资料来源:万得资讯,中金公司研究部,注:数据截止日期为2021年1月31日

富国大数据ETF:分享大数据产业发展红利和投资机会

富国大数据ETF是以跟踪中证大数据产业指数为投资目标,通过完全复制的方法进行投资,大数据ETF基金代码为515400。基金经理为蔡卡尔女士,管理年费率为0.50%,托管年费率为0.10%,均处于同类型基金平均水平。

图表: 富国大数据ETF产品要素

资料来源:万得资讯,中金公司研究部

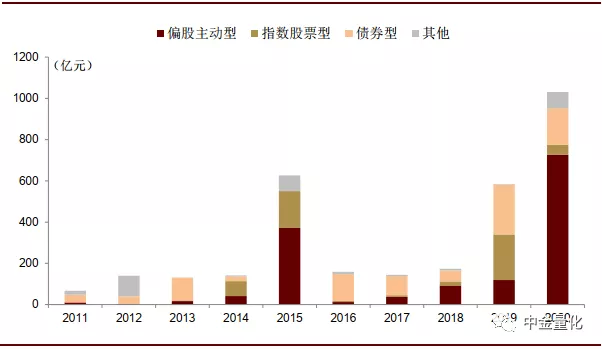

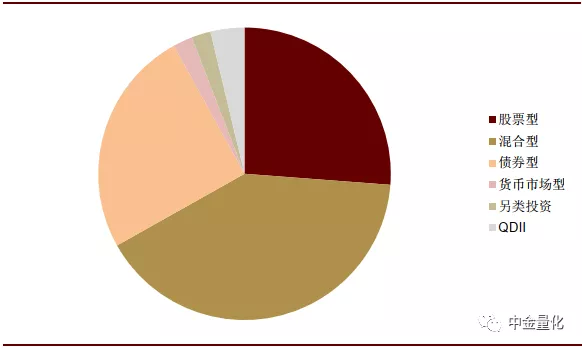

富国基金管理有限公司于1999年成立,是国内首批获证监会批准成立的十家基金管理公司之一。截止2020年末,公司管理资产规模达5,895亿元,创公司成立以来新高,在公募基金中管理规模整体靠前。其中,股票型基金占比总规模为933.43亿元,15.83%,混合型基金管理规模为2,048亿元,占比34.75%,债券型产品管理规模为1,024亿元,占比则为29.96%,整体分布相对均衡。从产品发行方面看,2020年公司发行规模创历史新高,主要贡献来自偏股主动型产品,而指数股票型产品也贡献了较大的新增规模。

图表: 富国产品管理规模稳步提升

图表: 2020年富国基金发行量创历史新高

资料来源:万得资讯,中金公司研究部

图表: 富国基金产品数量分布(2020Q4)

图表: 富国基金产品规模分布(2020Q4)

资料来源:万得资讯,中金公司研究部

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP