美银:通胀上行,大宗商品的机会来了!

本文来自华尔街见闻,作者: 曹泽熙。

摘要:在全球流动性十分充裕、制造业迅速恢复的情况下,通胀走高是大概率事件。美银认为,最抗通胀的资产类别,非大宗商品莫属。

去年3月的时候,全球主要发达经济体纷纷采取极度宽松的政策来刺激经济。

如今,随着疫苗开始广泛接种,市场看到了走出疫情的曙光,但是市场对通胀压力的担忧与日俱增,更何况,美联储也宣称,在未来,将对通胀的容忍度有所提高,如此一来,哪些资产将会从中受益呢?

美银认为,是大宗商品。

全球流动性十分充裕,经济迅速恢复

去年3月,当欧美迎来第一波疫情的时候,所有发达经济体祭出前所未有的货币和财政刺激政策。

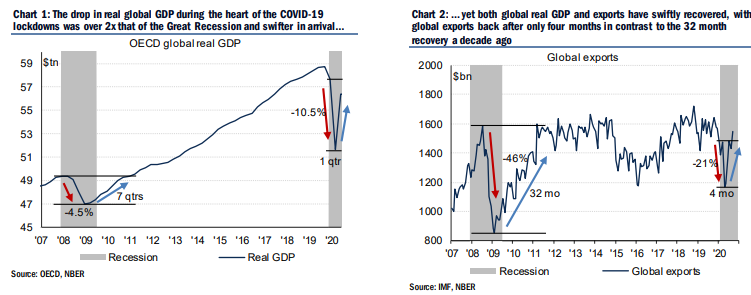

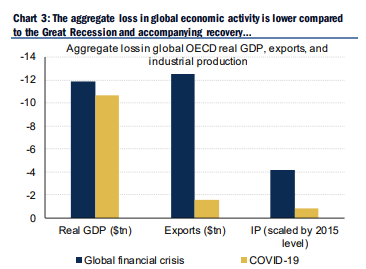

全球经济和贸易也以非常迅速的速度恢复,恢复速度明显超过2008年金融危机之后的恢复速度。

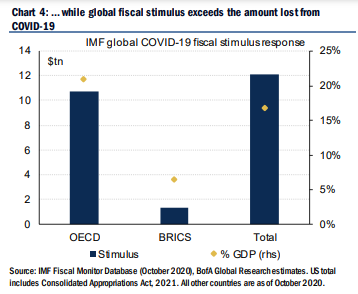

新冠疫情带给全球经济的损失,并没有大萧条或者2008年金融危机时那么大,但是在疫情来袭之际,全球的刺激规模却是空前的。

制造业迅速恢复

美银认为,大宗商品将从未来的通胀中受益良多。

除了刺激政策留下的巨大流动性,给了大宗商品上涨的可能性之外,美银认为,制造业的迅速恢复,以及带动的大宗商品强劲需求,也是重要的因素。

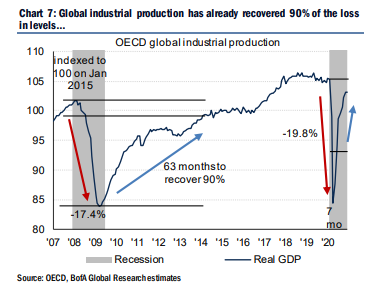

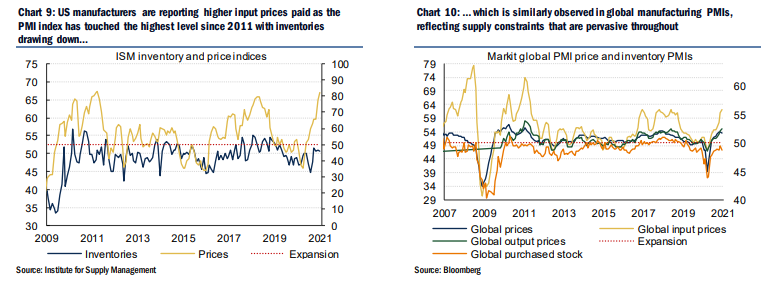

美银称,和服务业不同的是,制造业在很多地方已经恢复,库存大量减少,全球产业链上对大宗商品的需求不断增加。

在短短7个月的时间内,和疫情带来的低点相比,全球的工业产出已经恢复了九成。而在金融危机之后,全球工业产出花了五年多才基本恢复元气。

不论是美国还是全球,工业原材料上涨的趋势,都已经在PMI数据中体现出来。

大宗商品怎么选?

在2008年金融危机后的两年,大宗商品投资者获得了65%的回报;从去年4月的低点至今,大宗商品已经反弹了37%。可是大宗商品上涨的趋势可持续么?

在通胀来袭时,美银认为,大宗商品是对冲物价上涨的良好选择。

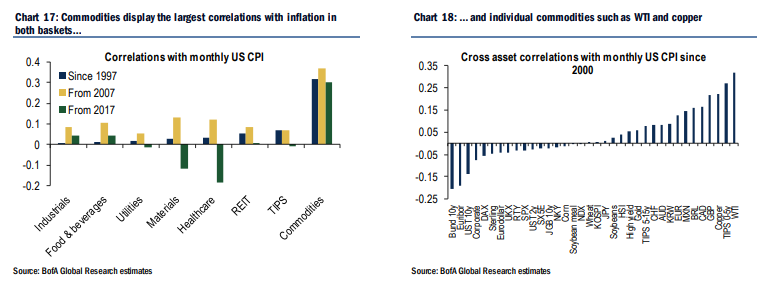

在美银看来,石油和铜是对通胀最敏感的两大类大宗商品,最近这几个月以来,这两类商品对通胀的敏感程度超过了股市。

在各大类资产中,美银观察到,1月中旬以来,全球股市的上涨势头和美元的贬值势头似乎都有了暂停的趋势。

但是大宗商品价格上涨的趋势并没有发生明显变化,美银依然看好原油等大宗商品。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP