风险资产“盛宴”终了?实际利率闪烁警示信号

本文转自wind。

随着全球经济逐渐复苏,通胀预期有所提升,美国实际收益率近期出现抬头迹象。多家投行表示,低利率环境是全球风险资产反弹的基础,而实际利率的上升,可能会打击风险资产的上涨趋势。

美联储利率控制或落后于市场

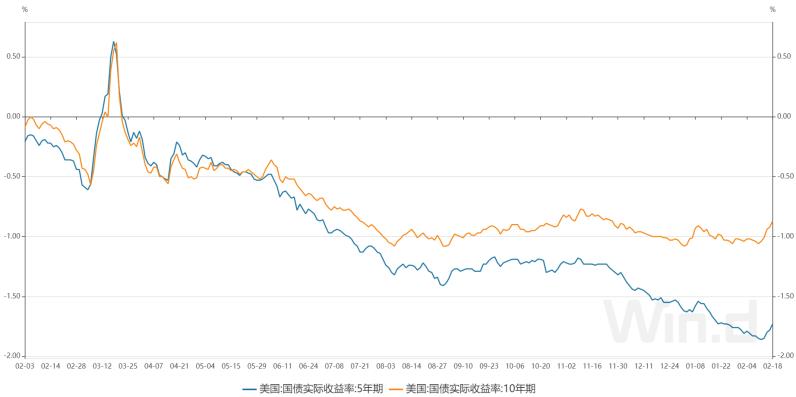

2月以来,美国实际收益率加速上涨。尽管5年期和10年期的实际利率始终维持在零下方,但近期的上涨势头已引发市场担忧。

TwentyFour Asset Management首席执行官Mark Holman表示:“在经济好转背景下,实际利率上涨并非不健康。但其上升势头过快,对所有资产类别都是一个问题。” 德意志银行私人财富管理固定收益主管加里•波拉克(Gary Pollack)则称,实际利率增长是“未来利率可能进一步上升的预兆”。

反映通胀预期的10年期盈亏平衡通胀率则在2月触及2.2%上方,达到2014年以来的高点,表明市场对未来通胀的预期已轻松超过美联储2%的平均目标。去年,接近于零的政策利率使实际收益率陷入负区间,名义利率也陷入低谷。

但在今年,随着疫苗推进、财政刺激为复苏提供支撑,相应的货币政策收紧预期可能会推高经通胀调整后的实际利率,从而消除风险资产上涨的关键推动力。此外,在一揽子财政计划即将出台的情况下,美联储抑制名义收益率上升的决心可能会受到考验。

如果经济复苏推动通胀抬头,投资者将增加对美联储缩减购债的押注,导致美联储的行动步伐落后于市场。这加大了2013年“缩减恐慌”(taper tantrum)重演的可能性。当实际收益率大幅上升(升幅超过名义利率)时,其影响波及整个风险资产——在四周时间里,标准普尔500指数下跌6%,新兴市场股票暴跌逾15%,投机级信贷利差飙升约100个基点。

此外,在美元净空头头寸已经紧张的情况下,更高的实际利率可能会使美元更具吸引力,进而可能逆转风险资产的升势。美元往往会受极端避险情绪推动,与标普500指数的负相关性就证明了这一点。

当然,在经济增长前景乐观的情况下,实际收益率的小幅上升是可以被市场消化的,而通胀保值债券收益率曲线趋陡也是政策制定者所期望的。随着美联储专注于实现充分就业,名义收益率的抑制可能会持续下去。尽管不与美联储抗争的观点仍然存在,但政策制定者的反应会滞后,落后于市场的抛售。

华尔街寻找风险资产的潜在拐点

实际利率的上涨势头已经引起不少投行的警觉。华尔街最关心的是:利率上升到什么位置,会对风险资产造成打击?

瑞银全球财富管理(UBS Global Wealth Management)多资产策略师基兰•加内什(Kiran Ganesh)表示:“如果我们看到今明两年收益率逐渐上升,那是股市乐意消化的。但如果上升势头过快,则可能会导致更严重的问题。”

尽管从历史标准来看,收益率无疑位于低位。但投资者警告称,价格上涨过快可能仍会刺破股价高位的泡沫,尤其在资金热捧的科技领域。通货膨胀压力的急剧上升可能抵消企业名义收入的增长,因为公司的投入成本也上升,从而挤压了利润。利率上升还可能降低公司未来现金流量的现值,从而削弱股票估值。

道富环球投资(State Street Global Advisors)公共投资主管杰弗里•帕尔曼(Jeffrey Palma)表示:“很难确定利率上涨到具体什么数字会对市场造成打击。但是,盈亏平衡率大幅升至3%以上,会使得股价不那么稳定”。

高盛分析师则根据历史数据推算出,利率在一个月内上升0.36个百分点,股票就会出现震荡。德意志银行(Deutsche Bank) 首席投资官迪帕克·普里认为,10年期美国国债的收益率“至少要高于1.75%,才能真正对股市结构产生影响。”

从时间来看,许多投行表示,清算最早可能在今年夏天到来。他们预计,到那时经济将大幅回升,这在很大程度上要归功于额外的财政刺激措施。美国财政部长珍妮特•耶伦(Janet Yellen)最近重申,需要在财政支持方面“加大力度”,以提振美国经济。美联储主席鲍威尔强调了他对货币政策保持宽松的承诺。

加内什预测:“今年夏天会有一个时刻,通胀会不断上升至目标上方,GDP数据强劲,利率接近于零。我们也认为一切都会好起来……但这可能会导致紧张情绪。”

瑞士信贷(Credit Suisse)首席美国股票策略师乔纳森·古鲁布(Jonathan Golub)则称:对股市投资者来说,紧张情绪可能会演变成长期的痛苦,尤其是如果消费者价格涨速失控的话。“如果(通胀)开始失控……市场会对此有非常非常糟糕的看法。突然之间,市场反弹就结束了。”

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP