中国太平(00966):负债端反转向上,顺周期下的最优低估值标的

本文转自微信公众号“新锐视角看金融”

摘要

行业层面,美债持续上行,国内长端利率上行动力亦强,显著利好保险股。

一、外围环境方面,截止2月19日,10年期美债收益率大幅上升至1.34%,相较于年初上升41bps。天风证券判断,长端美债利率将持续上行,同时短端美债利率保持低位,有利于保险股。1)美国的经济复苏与通胀预期不断提升。随着美联储会议打消投资者的“taper”顾虑,结合美国新一轮大规模财政刺激政策,投资者进一步提高了对美国基本面提升的预期,风险偏好提升,预计长端美债利率将持续上行。2)美联储正在加大购债力度并不断重申宽松的货币政策立场。美联储2月的购债规模显著高于1月。

二、国内环境方面,长端利率上升动力亦强。1月下旬以来,银行贷款利率有所上升(可以看到票据贴现利率显著上行,截止2月20日,国股行、城商行银票转贴现利率分别为3.76%、3.83%,较年初分别上升123bps、127bps)。预计5月会完成从新增到存量贷款的置换。另外,1月社融数据已印证了实体经济融资需求的旺盛。

公司层面,2020年10月以来,天风证券开始不断强调“中国太保”的积极改善,目前天风证券依然坚持这个判断,坚持看好。此外,综合当前时点的各方面因素,天风证券建议关注中国太平(00966),主要原因为“最顺周期+最强的负债端反转+最低估值”,有望成为当下环境下的“弹性最佳保险标的”!

一、顺周期层面,天风证券预计太平寿险的资产负债久期缺口高于同业,因此更受益于利率向上的大趋势。投资收益率上升50bp对中国太平、太平寿险的EV敏感性分别为+6.85%、+8.51%,投资收益率上升50bp对太平的NBV敏感性为+24.7%,高于其他同业(平安、国寿、太保、新华的NBV敏感性分别为10.3%、16.4%、13.6%、18.9%)。

二、负债端角度,太平寿险在2019-2020年的负债端调整更为充分,基数更低。2019年、2020年上半年,太平人寿的NBV同比增速分别为-20.6%、-58.7%,尤其是去年上半年受疫情影响业务节奏而大幅下滑,显著低于其他同业。2020年10月,公司副董事长、总经理王思东升任公司董事长,天风证券判断2020Q3以来公司价值平台同比有所提升,2020年下半年的价值表现或将优于其他同业。此外,2021年寿险业务开门红节奏前置,且策略较去年同期更为积极,叠加2020年的低基数,天风证券判断公司目前的NBV同比增速大幅领先同业,全年亦将保持较好的增长。

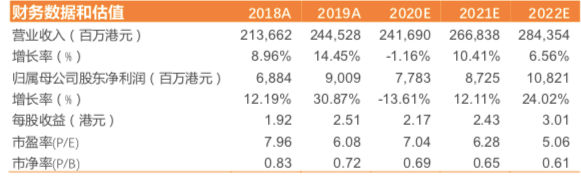

三、估值层面,截止2月19日,公司估值对应2021年PEV仅为0.29倍。目前H股国寿(02628)、中国平安保险(02318)、中国太保(02601)、新华保险(01336)的估值分别为0.33倍、0.98倍、0.60倍、0.32倍,公司的估值显著低于同业,且处于历史低位(自2012年至今,公司PEV估值的均值为0.64倍,目前处于历史9%分位数)。天风证券判断,在当前的宏观环境和市场新风格下,公司的极低估值有较大的向上动力。

投资建议:今年以来公司全面聚焦价值,天风证券判断NBV增速将迎来反转向上,预计2020年、2021年NBV增速分别为-32.6%、+25.7%,是顺周期下低估值的最优标的,给予“买入”评级。

风险提示:1)长端利率超预期下行;2)居民收入预期修复不及预期;3)人力规模同比下降导致保障型销售产品销售不及预期

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP