关于字节游戏,2021年该关注这些

本文来自 微信公众号“竞核”,作者:朱涛伟。

牛年该关注字节游戏什么地方?想必这个话题从业者们都十分关注。

清冷的春节档,字节不复往昔神威,免费榜仅有《翡翠大师》撑起门面。休闲游戏作为字节游戏大本营,如此这般表现的确有些让人意外。

笔者更关心的是,后进者腾讯广告会对休闲游戏市场产生何种冲击。凭借《网吧模拟器》《洗浴中心大亨》这两款产品,业界也看到了腾讯广告打造爆款休闲游戏的潜力。

竞核认为,牛年休闲游戏市场字节跟腾讯(00700)战事会升级,值得重点关注。

在休闲游戏战场外,字节中重度游戏牛年会表现如何呢?从自研产品来看,Pipeline暂时尚未曝光。从发行线来看,竞核认为《仙境传说RO:新世代的诞生》(以下简称:RO新世代)日韩市场值得关注。

鉴于国内游戏市场愈演愈烈的投资并购战,今年字节有望打响海外收购游戏战。

牵手富春股份,鼠年Q4横扫港台

对字节游戏发行而言,富春股份无疑是一颗幸运石。

早在去年7月31日,富春股份发布公告称,公司全资子公司上海骏梦、Gravity授权Relaternity在港澳台及东南亚地区代理发行上海骏梦自研手游产品《RO新世代》。

竞核了解到,Relaternity为字节跳动旗下负责中重度游戏业务朝夕光年的子公司。

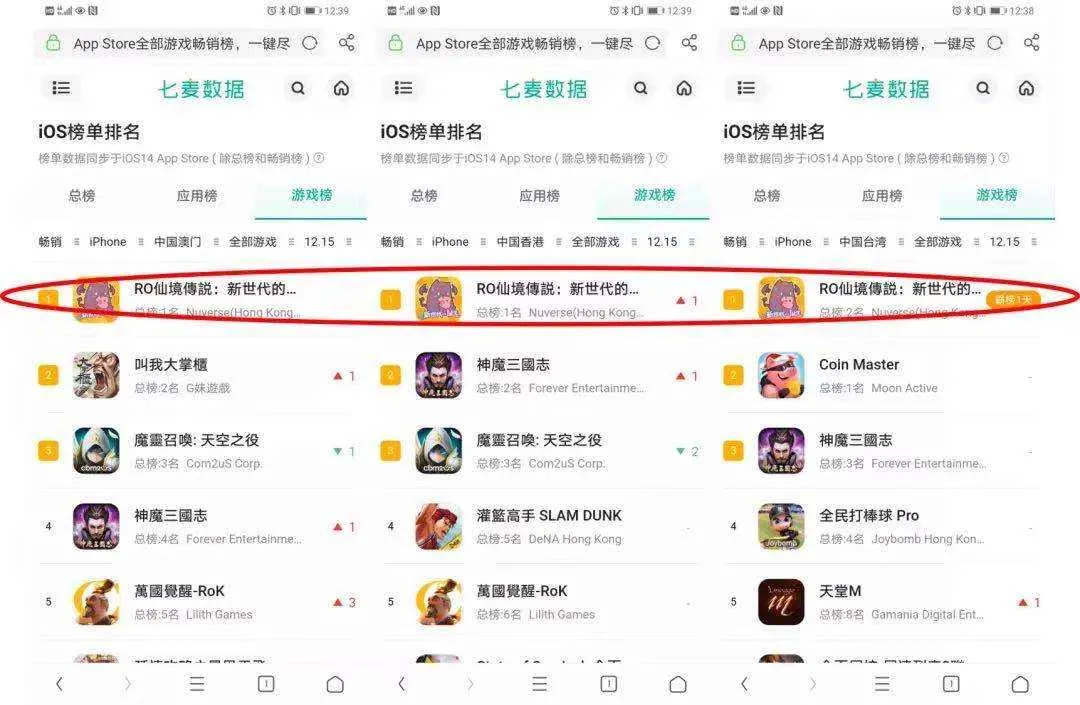

产品表现上,《RO新世代》上线首日便登顶台湾IOS游戏畅销榜,产品连续霸占IOS畅销榜榜首超50天;在香港市场,10月和11月期间连续霸榜近三周;在澳门市场上,《RO新世代》也多次登上畅销榜Top1宝座,并长期稳定在Top3内。

国内某证券分析师表示,《RO新世代》港澳台首月流水应该在2亿左右,上海骏梦单月利润为4000万左右。随着产品陆续上线东南亚市场,天风证券认为其流水有望突破2.5亿元。

1月23日,富春股份发布2020年业绩预告。在公告中,富春股份提及公司业绩实现扭亏为盈主要系游戏板块实现业绩稳步增长。

旗下子公司上海骏梦受益于2020年10月在港澳台地区上线《仙境传说RO:新世代的诞生》的优异表现,第四季度业绩增厚明显,2020年实现净利润较2019年同比增长超过150%。

紧接着富春股份又于2月18日发布公告称,子公司上海骏梦与字节子公司量子跃动共同增资股盖姆艾尔,这也预示着双方在游戏领域的合作将更加紧密。

两家从产品合作走向资本联姻,得益于《仙境传说RO:新世代的诞生》(以下简称:RO新世代)的亮眼表现。

截止2月3日,《RO新世代》港澳台总流水突破1亿美元大关。

值得一提的是,富春股份在公告中还透露,《RO新世代》预计将在2021 H1 上线仙境 IP 受欢迎的东南亚地区。

在字节跳动关联公司海外渠道和流量加持下,《RO新世代》将进一步增厚公司业绩。

H1重点看日韩市场

广泛地来说是东南亚市场,更聚焦些则是指日韩市场。

为什么这么说?竞核将从IP、产品可复制性、政策三大因子进行论述。

IP层面,《RO新世代》授权厂商为韩国知名游戏公司Gravity。该公司成立于2000年,次年便成功推出《仙境传说》。

截至2020年10月份,《仙境传说》IP系列产品款数达到35款。毫不夸张地说,《仙境传说》就是中国市场的《王者荣耀》,其国名度可见一斑。《RO新世代》作为仙境传说IP系列中的一员,其表现自然值得期待。

前文已提及,字节旗下Relaternity已获得《RO新世代》东南亚发行权。综合富春股份公告来看,2021 H1上线日韩市场是板上钉钉的事。

那么该作在日韩市场究竟表现如何?对此,竞核无法给出明确的预测。

不过,以史为镜,可以知兴衰。参照三年前Gravity跟心动联合的《仙境传说RO:守护永恒的爱》(以下简称:RO永恒),其走势值得关注。这正是笔者想提及的第二点:产品可复制性。

三年前,也就是2017年《RO永恒》正式上线港澳台地区,拿下三地iOS游戏畅销榜Top1。次年10月上线东南亚多个市场,打破东南亚单款手游收入记录,拿下5个东南亚国市场的IOS游戏畅销榜Top1。

单就流水而言,该作国服首月月流水达到1.2亿元;12月该作登录中国台湾,首月流水突破1亿元。次年3月,该作上线韩国市场,首月流水同样是过亿级别。

上线三年后,该作在全球超过50个国家与地区发行,累积注册用户超过3300万,月均活跃用户超过500万。

需要指出的是,心动网络CEO黄一孟还曾对外宣称:“《RO永恒》捅破了东南亚市场的天花板。”

鉴于《仙境传说》IP系列价值,及《RO永恒》等爆款,这就难怪市场对《RO新世代》抱有如此强烈的信心。

再来说政策因子。去年12月初,中国国家新闻出版广电总局公布《魔灵召唤》手游获发游戏版号,让市场为之一震。

该作系韩国游戏公司Com2us公司研发,此番获发版号也意味着长达四年的韩游真空期正式解禁。

竞核认为,这对字节发行业务是极大的利好。这意味着,字节游戏有望拿下Gravity《RO新世代》国服代理权,甚至代理发行Gravity旗下的其它产品线,如《星尘物语》《安魂曲》等。

H2看国内,看海外并购

要知道,国内游戏市场规模跟港澳台/日韩市场可不是一个量级。

据Newzoo预计,2020年全球游戏市场份额为1749亿美元,同步增长20%。换算下来,中国占比全球游戏市场份额24.6%,接近430亿美元,略微领先美国,跃居全球游戏市场第一大国。

横向对比来看,刨去中国市场,整个亚太市场仅剩下354亿美元。换句话说,港澳台/日韩市场整体市场份额远远不及中国。

这意味着,字节游戏一旦拿下Gravity《RO新世代》国服代理权,季度流水有望突破3亿美元大关。

一名资深游戏从业者告诉竞核,字节发行获得的分成比例差不多在4成左右。换算下来,即季度流水1.2亿美元左右。

目前尚不清楚买量成本比例,单看流水大盘的确值得期待。

相关机构预计,到2024年,中国游戏市场规模将达到4000亿元,进一步拉开与美国市场的距离。

在这种背景下,无论是国内本土还是海外游戏厂商,都拥有广阔的发展前景。

竞核曾在《EA腾讯扮演全球超级买手,“钞能力”扩张启示录》一文中明确提出,鉴于国内厂商工业化、3A化及全球化趋势,牛年中国游戏厂商还将发起数笔重大投资并购事件。

按照去年头腾两家在国内一二级游戏市场的竞争态势,国内CP已进入僧多肉少的境地。

字节国内游戏投资失利后,将视野着眼于海外也是顺理成章的事。

通过《RO新世代》,字节跟Gravity已结下羁绊。那么,这是否意味着字节字节充当海外超级捕手,第一梭鲸镖将插在Gravity身上呢?

该来的始终会来,静待时间验证。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP