国泰君安:保险业开年新单大超预期,看好负债端持续修复

本文来自微信公众号“欣琦看金融”,作者:刘欣琦/谢雨晟。

导读:

21年寿险首月开门红大红,新单表现大超预期;财险保费缓慢增长,车险和信用险为主要制约因素。新重疾定义降价+健养服务提升健康险吸引力,看好负债端持续修复。

摘要

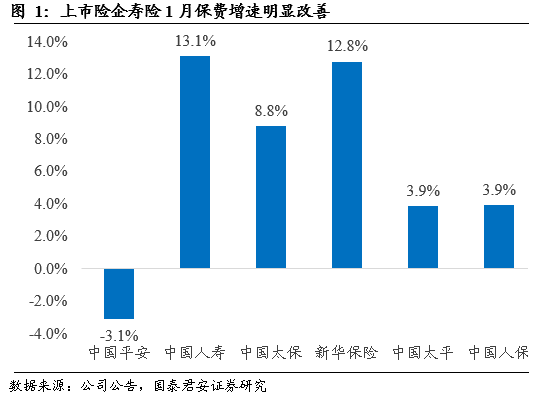

21年寿险首月开门大红,新单表现大超预期:2021年1月上市险企寿险业务原保险保费收入增速显著改善,分别为:中国人寿(13.1%)>新华保险(12.8%)>中国太保(8.8%)>中国太平(3.9%)=中国人保(3.9%)>中国平安(-3.1%)。其中中国人寿和新华保险得益于过去两年新单快速增速,在续期保费驱动下增速领先;中国平安预计受制于续期增速放缓以及主动压缩低价值银保业务改善业务结构两大因素,总保费增速仍呈现小幅负增长。

新单方面,得益于提前备战开门红、新老重疾定义切换的催化以及疫情有效防控等因素的影响,上市险企21年首月开门大红,新单表现大超预期,其中中国平安个险新单同比大幅增长31.0%,中国人保新单期缴同比增长12.5%。

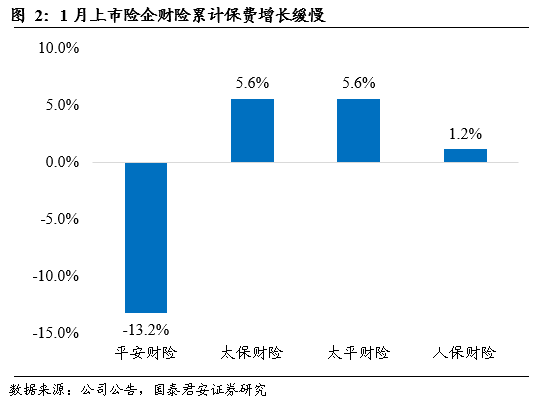

财险保费缓慢增长,车险和信用险为主要制约因素:2021年开年上市险企财险保费增速较去年同期显著放缓,上市险企财险业务原保险保费收入分别为:太保财险(5.6%)=太平财险(5.6%)>人保财险(1.2%)>平安财险(-13.2%),核心两大原因。

一方面车险综改影响持续释放,根据乘联会数据披露,2021年1月国内乘用车零售销量同比增长25.7%,尽管新车销量大幅增长,但车险保费受制于车险综改的车均保费下降承受较大压力,中国人保和中国平安的车险增速分别为-11.4%和-18.6%;另一方面,信用保证险出清影响预计进入最后一年,中国人保单月信用险同比-84.2%。预计车险和信用险增速压力将延续全年,且随着赔付情况的出现综合成本率压力将逐渐显现。

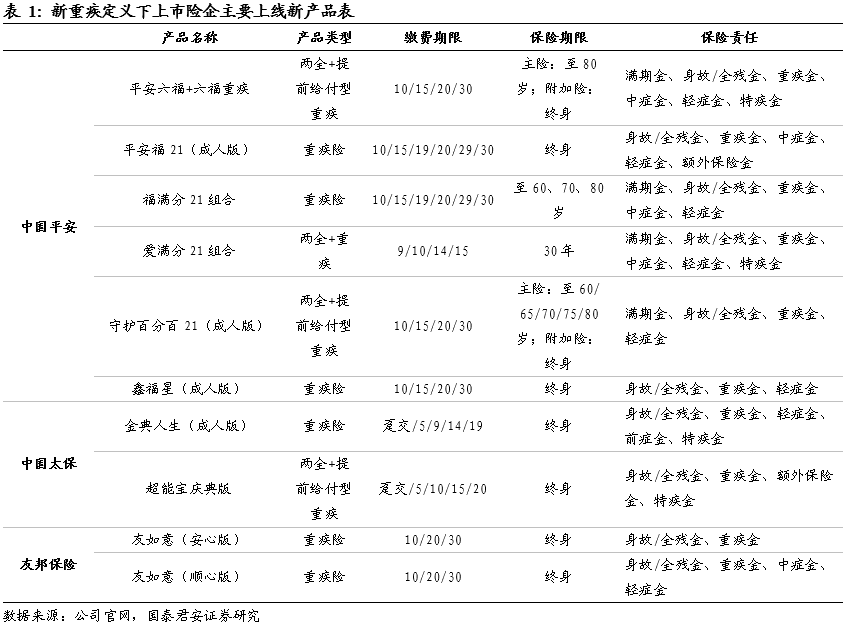

新重疾定义降价+健养服务提升健康险吸引力,看好负债端持续修复:根据监管规定自2021年2月1日起正式实施新版重疾定义,主要上市险企陆续于2月初推出新款重疾产品,核心体现增保、降价的特点,如,中国平安的平安福21降价8%、中国太保的金典人生减免一年保费等;叠加当前主要险企重点推广以客户需求为中心的大健康大养老服务,预计健康险产品的吸引力将逐步提升,看好健康险带动下负债端的持续修复态势,我们调增21Q1对上市险企的NBV预期,预计增速分别为:中国平安(20%)>新华保险(18%)>中国太保(15%)>中国人寿(-20%)。

投资建议:当前资负两端双轮驱动,资产端经济复苏叠加货币政策更趋稳健,保险公司资产端利好程度超预期,负债端开门红业绩明显改善,且预计能实现持续修复,维持行业“增持”评级。建议增持明确推进长航计划、21年低基数效应明显且有管理层改善预期的中国太保(02601);客户经营寿险转型成效逐渐显现的中国平安(02318);以及长端利率回升下EV修复弹性最大的新华保险(01336)。

风险提示:利率超预期下行;人力质量下滑;健康险销售不及预期。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP