国盛宏观:美债收益率后续怎么看?对美股影响多大?

本文来源微信公众号“熊园观察”,作者熊园、刘新宇。

核心结论:

1.美债收益率的核心影响因素是经济表现、通胀预期、货币政策。往后看,美国经济边际改善速度趋于放缓,通胀预期进一步抬升空间有限,叠加美联储年内大概率不会缩减QE,美债收益率上行动能将有所减弱。

2.美债做空交易拥挤,也是近期收益率快速上升的原因之一,但高频指标显示,目前美债看空情绪已明显回落。我们认为,短期内美债收益率仍有望继续小幅上行,但速度会明显减弱;二季度开始,伴随通胀高点出现以及经济开始边际放缓,美债收益率大概率再出现一轮下行。维持此前判断:2021年底10Y美债收益率大概率处在1.5%-1.8%。

3.历史经验显示,美债收益率快速上行导致的“杀估值”效应,主要集中在美联储收紧货币政策期间。由于巨额货币宽松,当前美股并不存在严重泡沫。往后看,美股需要较长时间的盈利修复来消化高估值,因此整体表现不会太好;但鉴于美联储仍将维持宽松、美债收益率后续上行空间有限,美股不存在持续大幅回调的风险。

正文如下:

1、美债收益率的核心影响因素是经济表现、通胀预期、货币政策。

在前期报告《美债收益率上行会有多快?——兼评1月FOMC会议》中,我们曾指出美债收益率的中长期走势主要由经济表现、通胀走势、货币政策共同决定,需注意的是,美债反映的是经济的边际变化,而非同比增速;此外,美债反映的是市场对于未来通胀的预期,因此美债收益率往往领先通胀变化。具体来看,美债收益率与美国PMI、美国通胀预期(美债与TIPS利差)的走势均高度一致,而在美国PMI抬升叠加通胀预期回升时,美债收益率往往快速上行,这也是过去几个月对应的情形。

往后看,三大因素对美债的影响情况分别如下:

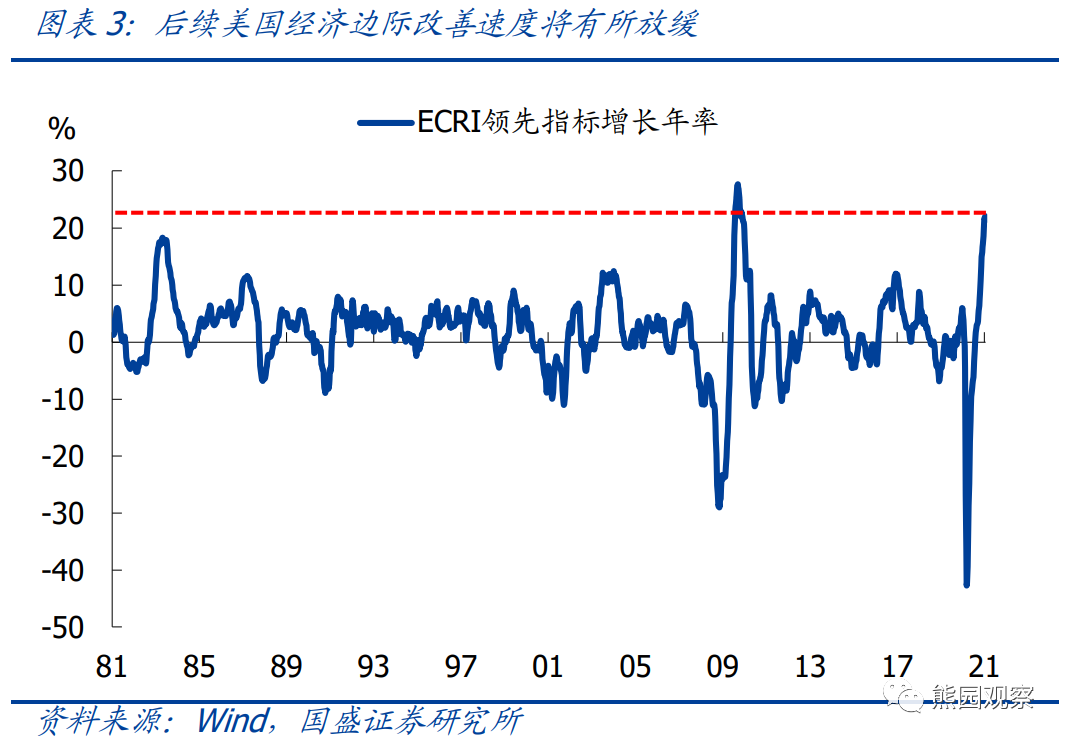

经济表现:当前美国制造业PMI已达历史顶部区域,服务业PMI处在较高水平,距离历史顶部尚有一定空间;与此同时,ECRI领先指标增长年率已达历史第二高位,仅小幅低于2009年。这反映出美国经济仍趋于进一步改善,但相较于过去几个月,经济改善的边际速度将有所放缓,从而美债收益率上行动能将有所减弱。

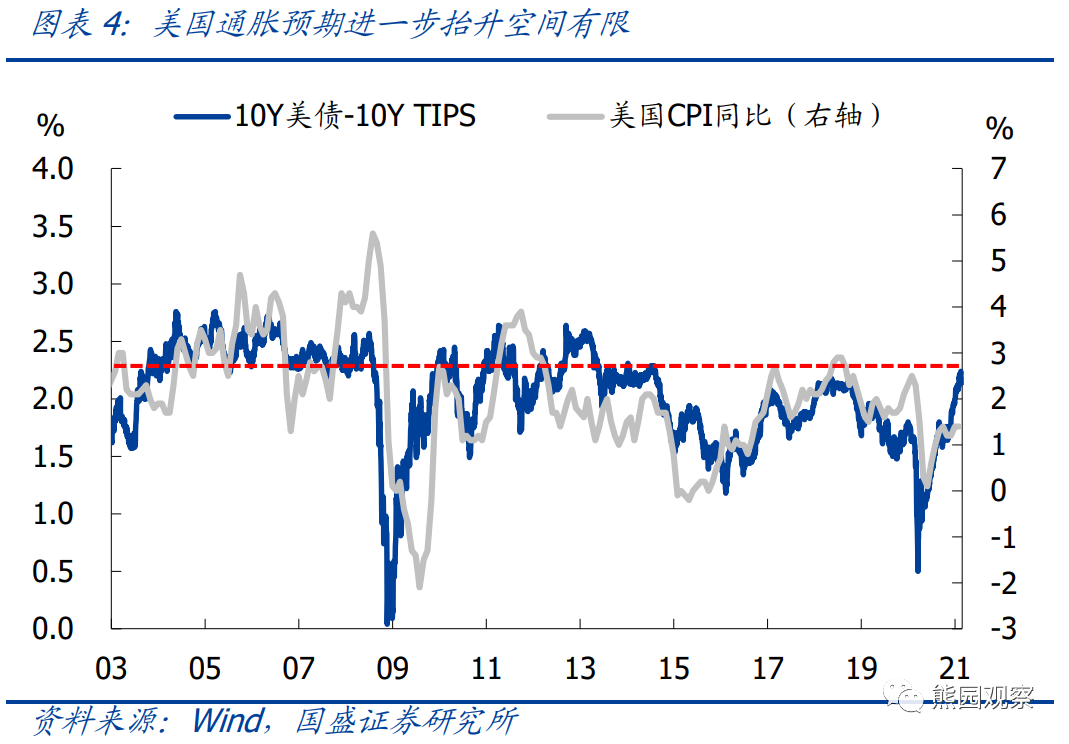

通胀预期:当前10Y美债与10YTIPS利差已达2.2%,相对应地,2008年美国CPI同比达5.6%、2011年美国CPI同比达3.9%时,这一利差最高点均为2.6%左右。这表明当前市场的通胀预期已经非常高,且当前的美债收益率已经反映了这一预期。在通胀预期进一步抬升空间有限的情况下,美债收益率的上行空间也相对有限。

货币政策:从目前美联储的表态来看,年内缩减QE的可能性较小。参考2008年后3轮QE的经验,在美联储开始QE后一段时间内,美债收益率均持续上行,原因在于经济触底反弹和通胀预期抬升;而在QE进行到一半时,美债收益率会重新下行;QE结束之后,美债收益率下行趋势被遏止,但也并未出现大幅反弹。参照历史规律,若美联储在年内不会缩减QE,则后续美债收益率大概率还会经历一轮下行。

2、美债看空情绪已开始缓和,收益率短期可能继续小幅上行,中期大概率再次下行。

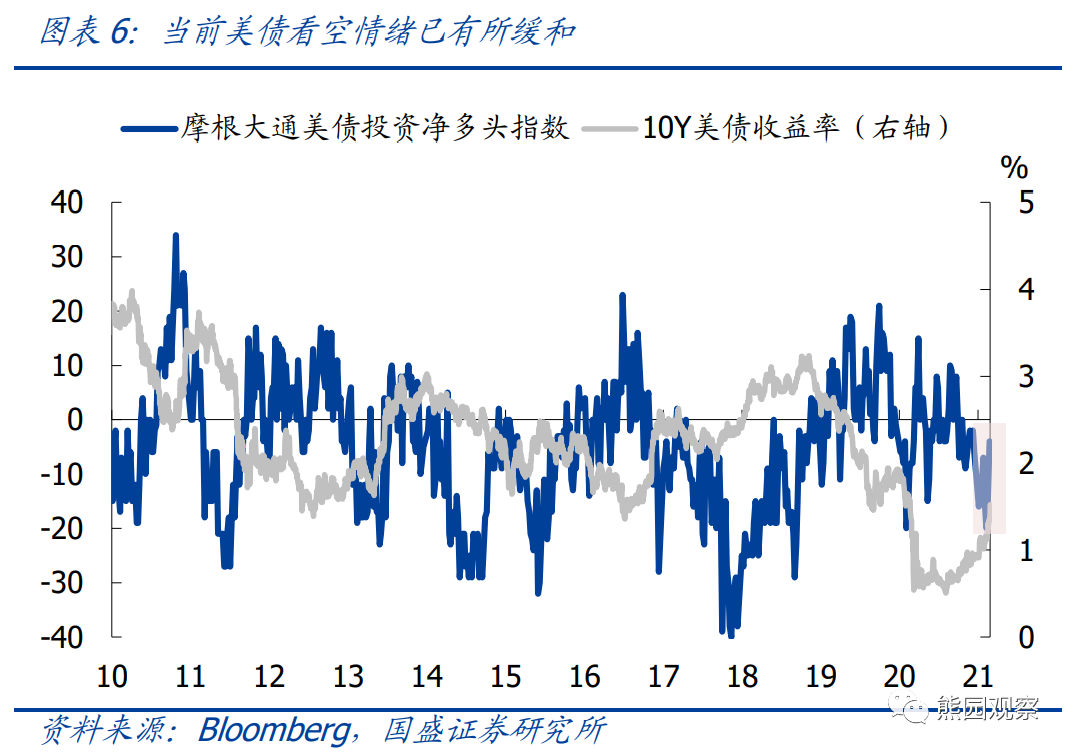

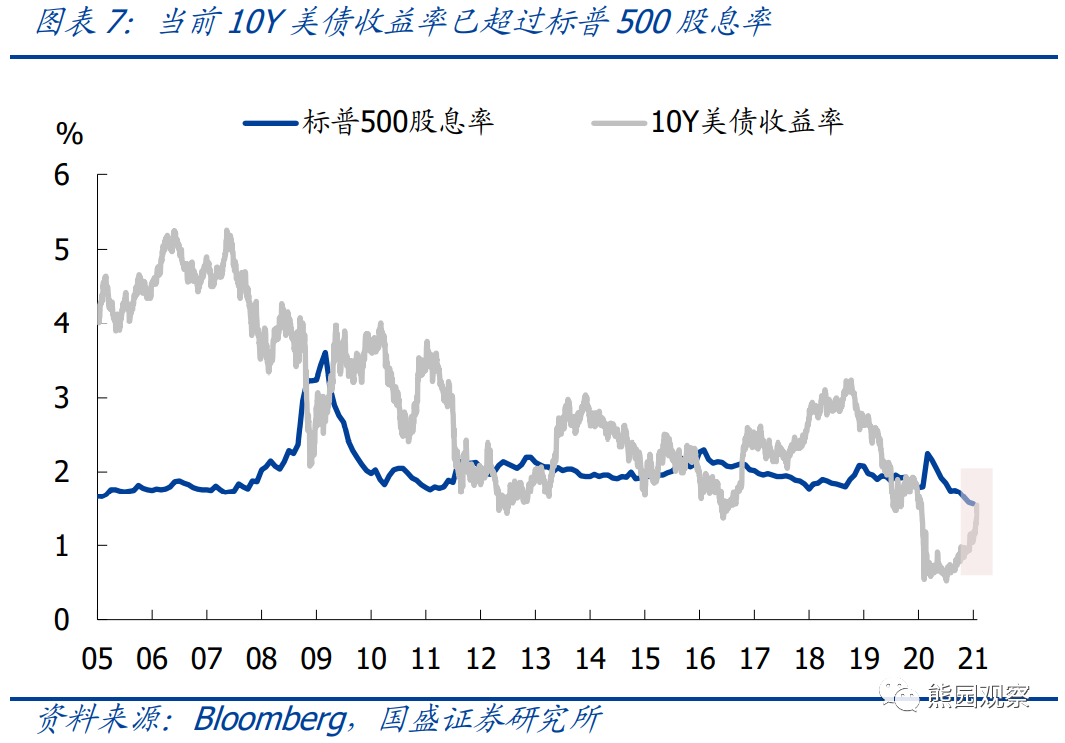

由于对经济前景和通胀的预期不断上调,10Y美债收益率自去年8月的0.5%持续上行至目前的1.5%,收益率的持续上行导致做空美债交易盛行。摩根大通的美债投资净多头指数自2020年10月以来持续为负,表明投资者对美债的头寸表现为净空头,且该指标在今年2月初达到-20,为2018年以来的最低水平,做空交易拥挤也在一定程度上加剧了美债收益率的上升幅度。目前10Y美债收益率已经超过了标普500指数的股息率,对于配置资金而言美债已具备较强的吸引力,净多头指数也在2月22日收敛至-4,表明投资者对美债的看空情绪已经明显缓和。

综上分析,短期内,由于通胀预期还有小幅提升的空间,且经济不会立刻出现明显放缓,美债收益率有望继续小幅上行,但速度会明显减弱;二季度开始,当美国通胀高点过后,伴随未来通胀预期回落以及经济开始边际放缓,美债收益率大概率再度经历一轮下行。维持此前观点:2021年底10Y美债收益率大概率处在1.5%-1.8%。

3、美股当前不存在严重泡沫,美债收益率上行导致的“杀估值”效应有限。

历史经验显示,美债收益率快速上行导致的“杀估值”效应,主要集中在美联储收紧货币政策期间;而货币政策宽松周期内,美债收益率上行往往伴随着美股PE的同步上行,背后反映的是盈利预期的改善。当前标普500指数PE处在历史最高点,主要是因为过去一年盈利大幅萎缩,并且PE并不能反映货币环境的变化。若以标普500指数/美国M2来衡量相对货币供应量的美股估值,这一比值目前仅处在2017年以来的中位数水平,仍低于08年和01年。因此,由于巨额货币宽松,当前美股并不存在严重泡沫,但高PE也确实让美股更加脆弱。往后看,美股需要较长时间的盈利修复来消化高估值,因此整体表现不会太好;但鉴于美联储仍将维持宽松、美债收益率后续上行空间有限,美股不存在持续大幅回调的风险,对全球股市冲击也有限。

风险提示:美国经济超预期强劲;美国通胀超预期抬升。

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP