港股3月投资策略:牛市格局不改,做多PPI更具优势

本文转自 微信公众号“学恒的海外观察”,作者:王学恒。

摘要

■当下美债收益率上行不值得担忧

我们以美股历史的六轮加息为参照,计算本轮10年期美债收益率上行到1.9-2.0%才将引发股市的下跌。另外,股票市场暂时的回调不改今年牛市的格局,我们依然维持美股年内3650点-4200点的慢牛判断。

短期而言,鲍威尔虽然给出市场长期信心,而短期又没有打算加大国债购买计划,这将会增加3月份的市场波动。但一旦大跌,反而形成了倒逼美联储强力干预收益率的契机。因此,从这个角度看,战略做多权益市场,但是保持组合的适度防御性,是3月份的重要任务。

■做多PPI是更具优势的投资方向

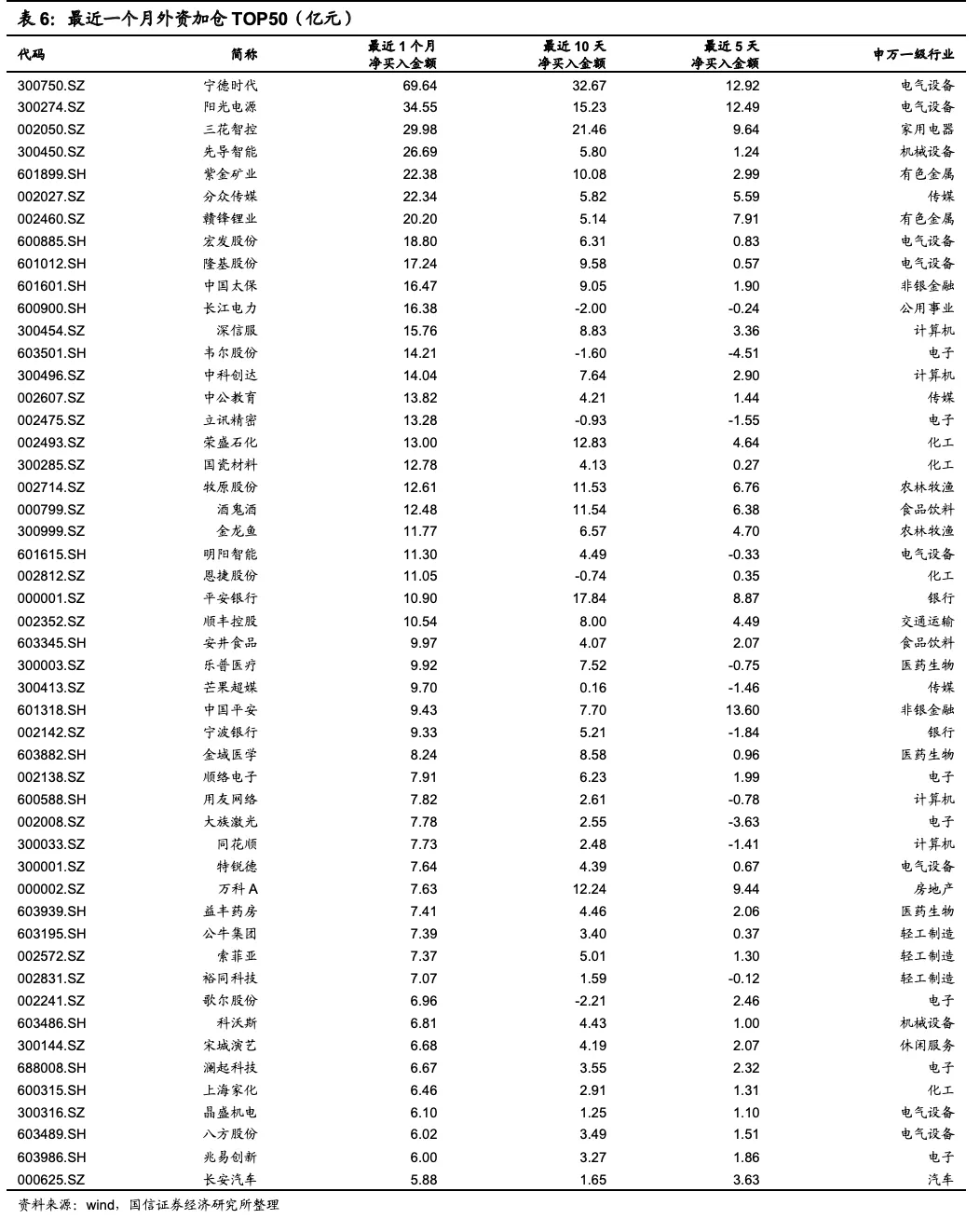

疫苗叠加正在转暖的北半球的天气,全球与美国新增病例都呈现明显的下行趋势,加之美国1.9万亿美元财政刺激呼之欲出,这都为顺周期带来了更多的机会。PPI在经济周期上行时,明显高过CPI,如在2017年,2021年。在经济的短周期中,自PPI追平CPI之后(2021年1月),它将呈现更高的弹性。也就是PPI科目下的权重项,将呈现短期更强的比美优势。外资近期加仓最多的板块主要集中在有色金属、化工、电气设备、机械设备、轻工制造、非银金融、计算机、传媒、医药生物、农林牧渔,也在逐步验证这一判断。

■3月振荡为主,中期不改牛市格局

我们坚定看好今年的港股表现。经济周期还在上行,国债收益率(相当于市场利率)的上行与股票的上行将会同步发生在今年。股票市场将会呈现预期通胀—估值下修—经济恢复—盈利上行的反复振荡上行走势中。对于3月份而言,由于美债收益率上行过快,海外的风险偏好水平不够稳定,因此,港股也面临着等待美债收益率将其上涨速度阶段性调平的过程。

■ 投资建议

市场逐步验证我们年初提及的五个港股投资方向:1、新经济依然是主战场,但将会经历“恐慌-错杀-再新高”的过程;2、次新股将带来更多的投资线索;3、风险偏好的上行将有助于大小市值的估值收敛;4、顺周期板块伴随疫情的恢复,将缩小板块间的表现差异;5、美国禁投令的靴子落地,将带来名单公司的估值修复机会。

就3月份而言,我们认为,总体上采取“攻守兼备”的组合策略。对于前期并未积极布局周期类资产的组合,可以适度加大配置比例,如有色金属,煤炭,原油,银行,保险,地产,航空,博彩,对于前期上涨较多,近期回调明显的核心资产,也不宜杀跌,它们中的优质公司还将保持振荡上行的格局。

■ 风险提示

疫情发展的不确定性,贸易关系的恶化,国际关系的恶化。

为什么当下美债收益率上行不值得担忧

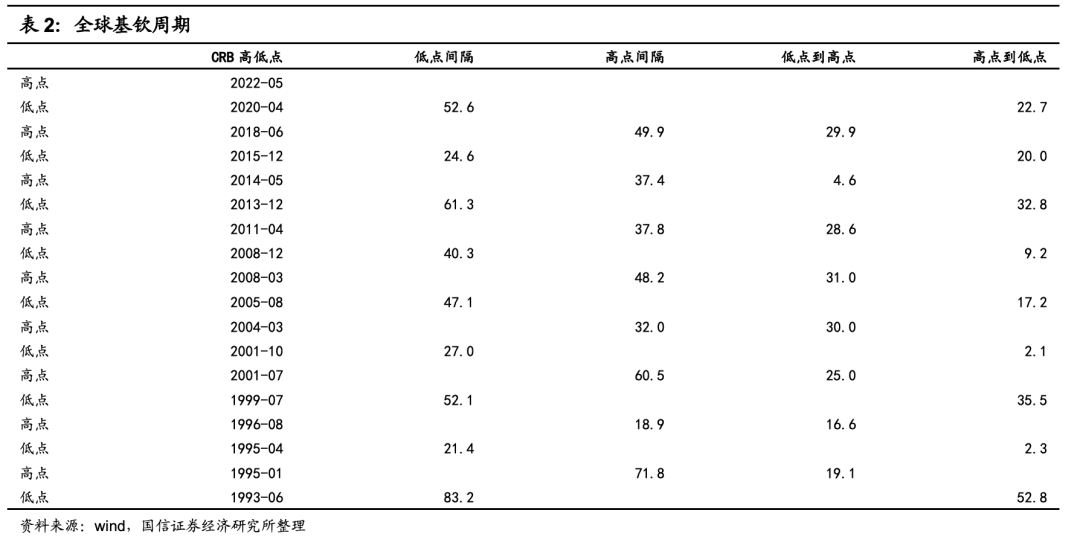

从历史上看,美股平均加息 6-7 次,大盘见顶

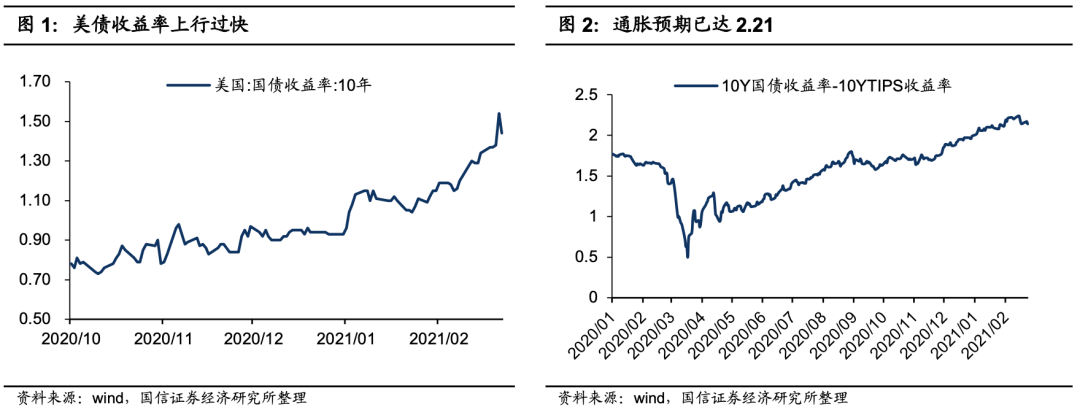

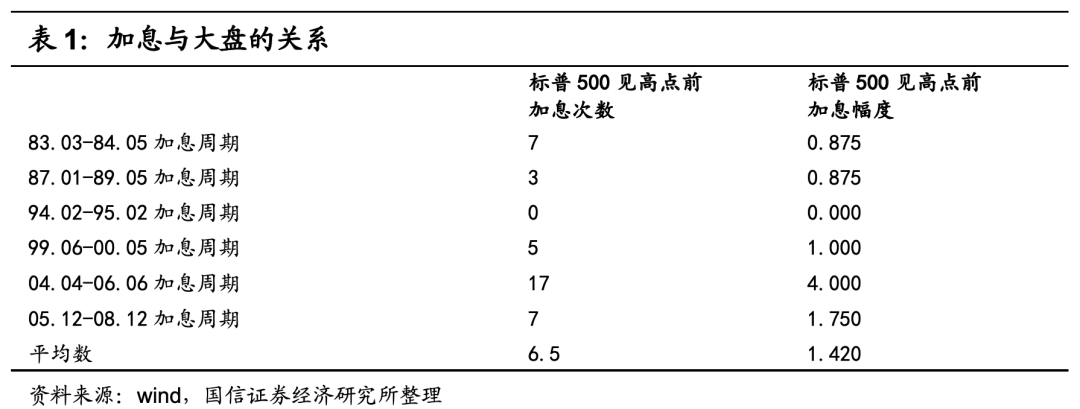

毫无质疑,本次美股及港股的下跌是由美债收益率的过快上升所导致的。在2个月不到的时间,美债收益率快速从0.9%攀升至1.5%,同时反应通胀预期的10年期国债收益率与TIPS收益率差值,已经超过了2.2。

由于本次美股并未启动加息,即联邦基金目标利率未动,而是投资者预期的实际利率的上行,或者说通胀预期的上行。

站在历史的角度,加息多少,大盘见顶?我们在2018年统计过该数字,结论如下:

从80年代以来,美国经历了6次加息周期。

1、大盘见顶:从几次经验总结,平均加息6.5次(平均加息142BP)之后,大盘见顶。只有一次,在经济增长非常强劲(2004-2006年)的时候,可以在加息周期中大盘一直上涨,当然后来遭遇的回撤是巨大的;而大多数时期,大盘的顶点都是在加息周期的初、中期出现的;

2、2000年后,由于货币政策更加宽松,大盘对加息的容忍度(即大盘见高点前加息的次数与幅度)显著高过00年前;

以本轮10年期美债收益率低点0.52%低点计算,假定以历史上的142BP作为大盘高点的参考,高点时期的美债收益率可容忍至1.94%,即1.9-2.0%之间。

从经济周期看,美国经济周期处在扩张中期,距离结束尚有相当距离

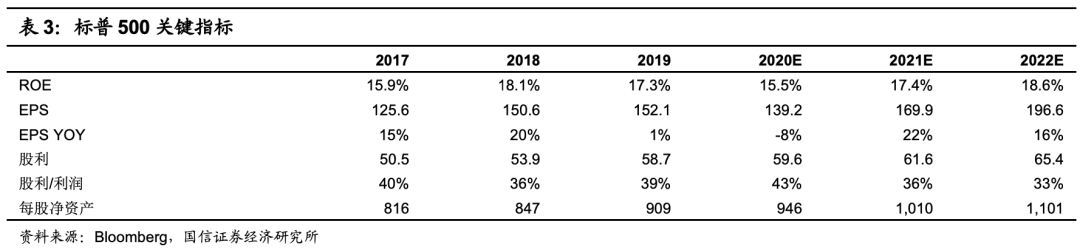

我们将全球基钦周期的起点定在2020年3月-4月。全球经济与中国不同的是,它基于一个“Nike”式而不是“V”式的复苏,由于复苏的速度更慢,虽然通胀预期高,但是通胀启动的速度不见得很快(正如美联储反复强调的是平均通胀到2.0才会考虑新的QE政策的态度),因此,二级市场估值在高位被容忍的时间也就更长。我们曾在年度策略中对美股市场的高点做一预判:

我们以全球基钦周期扩张平均时间为24-26个月计算,也就是基钦周期扩张的终点在2022年二季度。此外,基于标普500领先于大宗商品指数约0-3个月,因此,我们匡算,美股将上涨到2022年一季度左右。

今年标普对应的形态是:急跌-缓涨,底部抬高

标普500的EPS 2020年下跌约8%,预期2021年上涨22%,超过2019年的水平,2022年继续上涨16%。此外,2022年ROE将达到史无前例的18.6%的高位,这创了90年代以来的最高水平。设想一下:ROE于2020年触及低点,2021年回升,2022年回升,那么当下是否会因为股票略“显贵”而滞涨吗?

1、如果到2021年底联邦基金目标利率不上升,维持在0.25的水平,即宽松的货币政策将至少保持21年底;

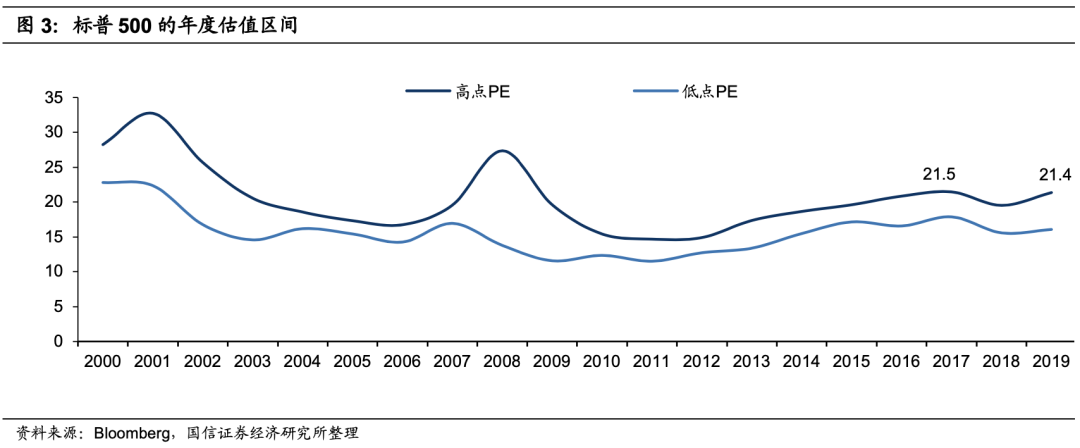

2、考虑到2019年8月开始降息,美股市场上行,2019年末上涨至21.4倍PE,该PE水平是2008年以来的最高位,与2017年的最高位相似。由于当下的折现率较2017年、2008年更低,因此,我们假定2021年标普500的高点估值不低于该水平,即21.4倍,可以得到:

如果考虑到2021年ROE的改善,使得市场在2021年下半年切换至2022年的估值水平(假定2022年标普500高点估值依然对应21.4倍),则可以得到:

因此,尽管市场上有很多看空美股的声音,但我们将标普500的目标价定位于3628-4199点之间,或取整3650-4200点区间,总体上维持震荡上行的慢牛走势。由于去年在美联储的做多号角下,市场上涨的过快,所以,今年指数将通过振荡的方式调低速度,即体现为“快速回调,慢速修复”,急跌缓涨的过程,不免将带来投资者在做多路上的摇摆与纠结。

短期看,债券空头与美联储的博弈还在持续

短期看,债券的抛压过重。

鲍威尔称市场正在“消化更好的美国经济前景”,从中看到了“我们2%通胀目标的可信度”。他认为美联储每月1200亿美元的债券购买规模会持续到年底。但市场显然对此表述依然担忧。如果美联储不过早的对长端收益率干预,则债券的下行压力依然较大。

我们的看法是这样:这与去年疫情同出一辙,否极泰来,市场与美联储不可能全部选择各自完美的姿态。我们在去年3月份两次提示美股、港股的大底,《相信历史的支撑》,《3月是布局港股的最佳时期》,就是基于当时的情况足够差,差到美联储责无旁贷地以真金白银强力干预市场。当下,显然鲍威尔的态度是给出市场长期信心,而短期又没有打算加大国债购买计划,这将会增加3月份的市场波动,但一旦大跌,反而形成了倒逼美联储强力干预收益率的契机。因此,从这个角度看,战略做多权益市场,但是保持组合的适度防御性,是3月份的重要任务。

做多PPI是更具优势的投资方向

全球从疫情中恢复是个基本逻辑

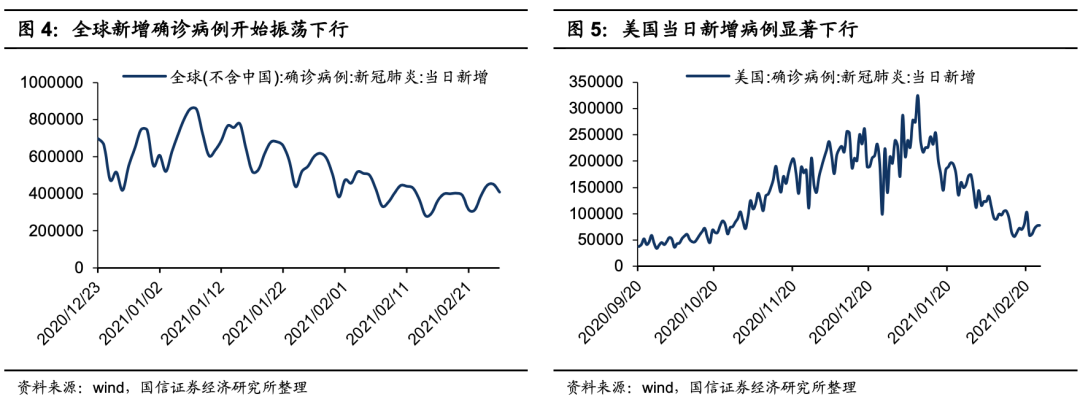

疫苗开始注射,叠加正在转暖的北半球的天气,全球与美国新增病例都呈现明显的下行趋势。其中美国的新增病例已经由最高每日的32万,回落至当下的7万的水平。

PPI的弹性在经济周期上行时明显高过CPI

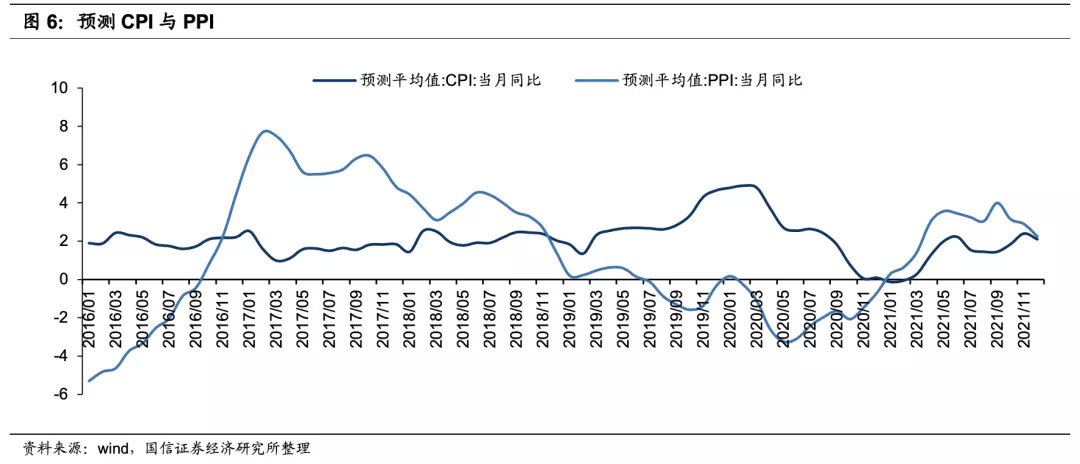

PPI在经济周期上行时,明显高过CPI,如在2017年,2021年。换句话说,在一个经济的短周期中,自PPI追平CPI之后(2021年1月),它呈现了更高的弹性。也就是PPI科目下的权重项,将呈现短期更强的比美优势。

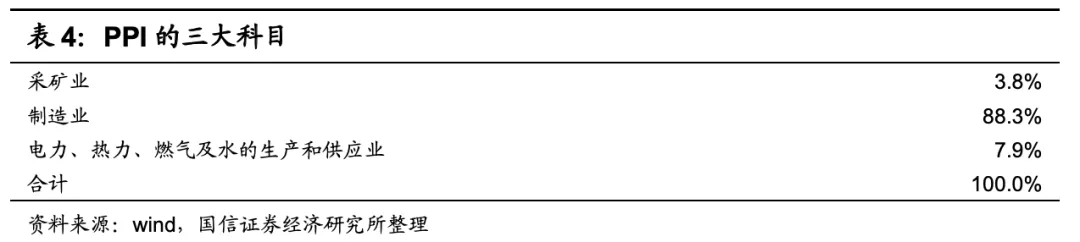

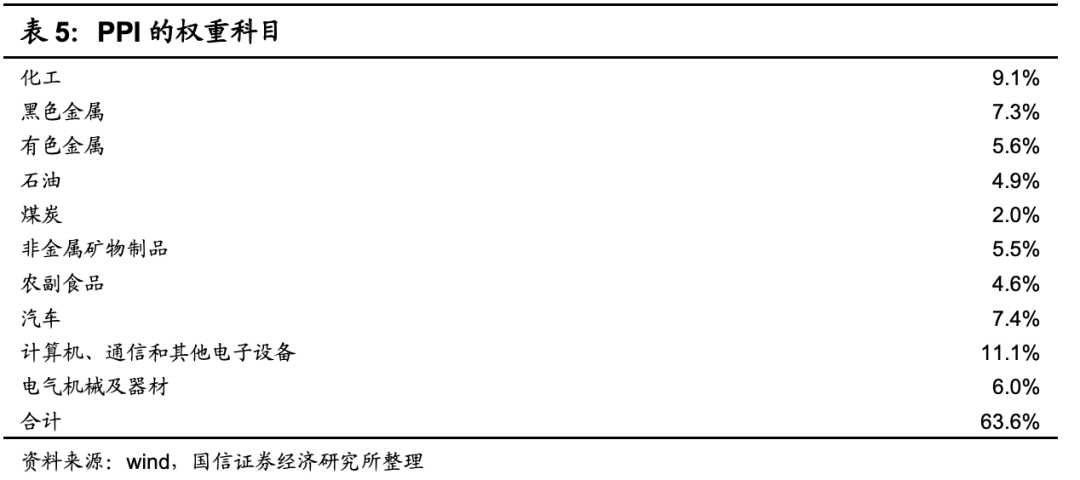

在过去的一年中,PPI三大科目收入占比分别为制造业占88%,电力、热力、燃气及水的生产和供应业占比8%,采矿业占比4%。因此,做多PPI也可以表述成为做多制造业。

如果考虑到权重科目,化工、黑色、有色、石油、煤炭、非金属矿物制品、农副产品对PPI的影响更大。此外,汽车制造、计算机、通信和其他电子设备、电气机械及器材权重相对较高,之所以把它们放在后边,是因为它们的历史上的价格波动没有前者那么高。所以,总体上,以下罗列的这些行业,都将受益于PPI的上行,在一季报、二季报呈现业绩加速上行,在板块之间的比美效应更加突出。

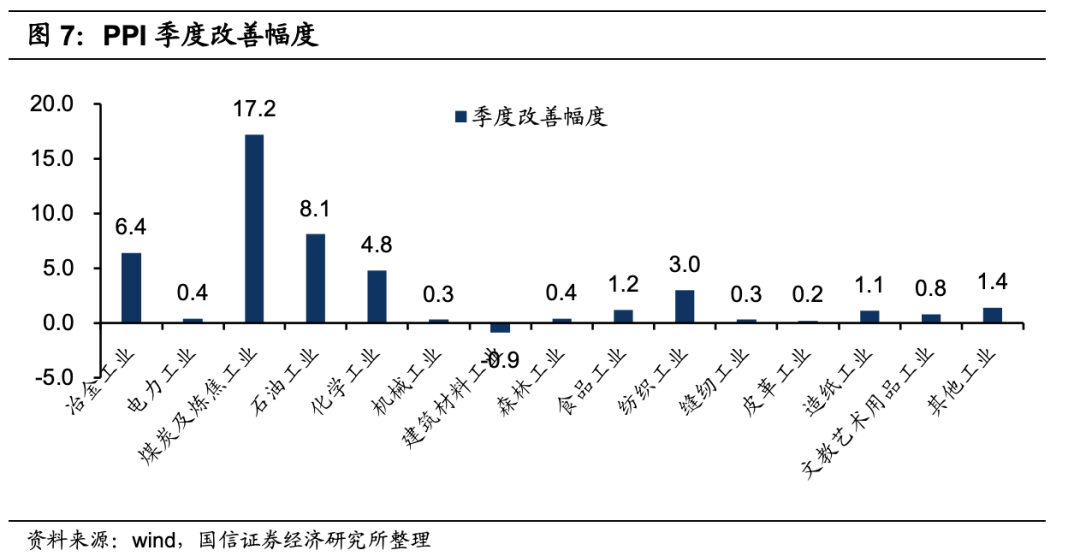

以PPI分项来看,煤炭、石油、冶金、化工、纺织几个行业的季度改善幅度最大,(用1月份的PPI减去10月份的PPI)。

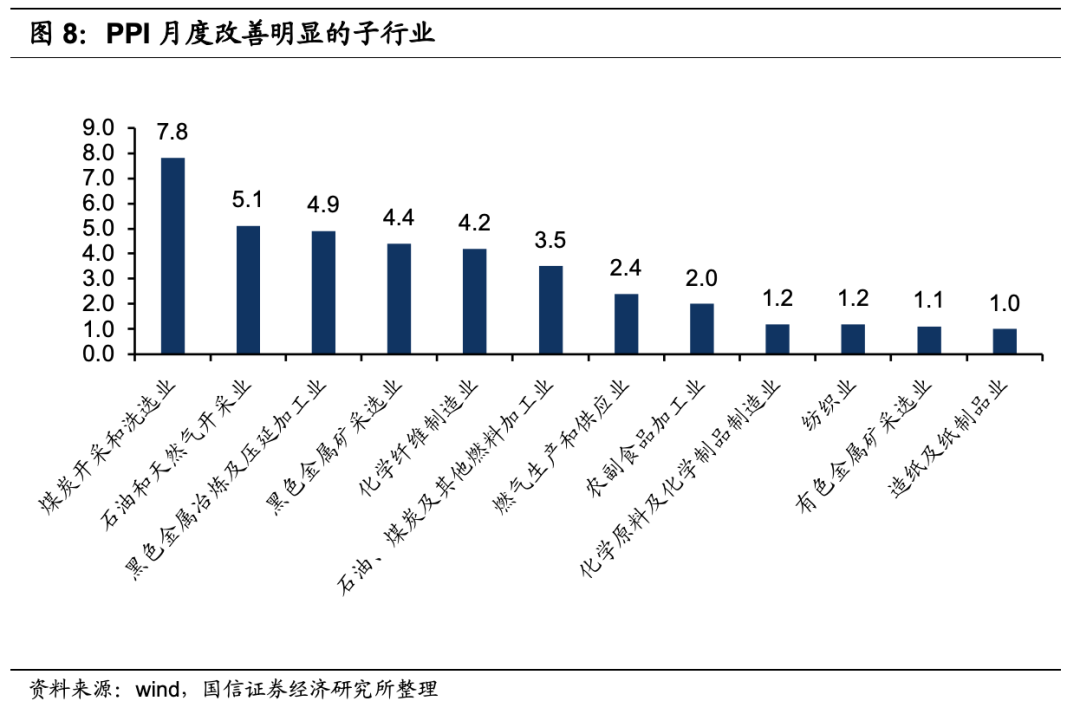

在子行业中,煤炭、石油、黑色、化纤、石油、燃气、农副食品、化学原料、纺织、有色金属、造纸的价格涨幅居前(以1月PPI减去12月PPI)。

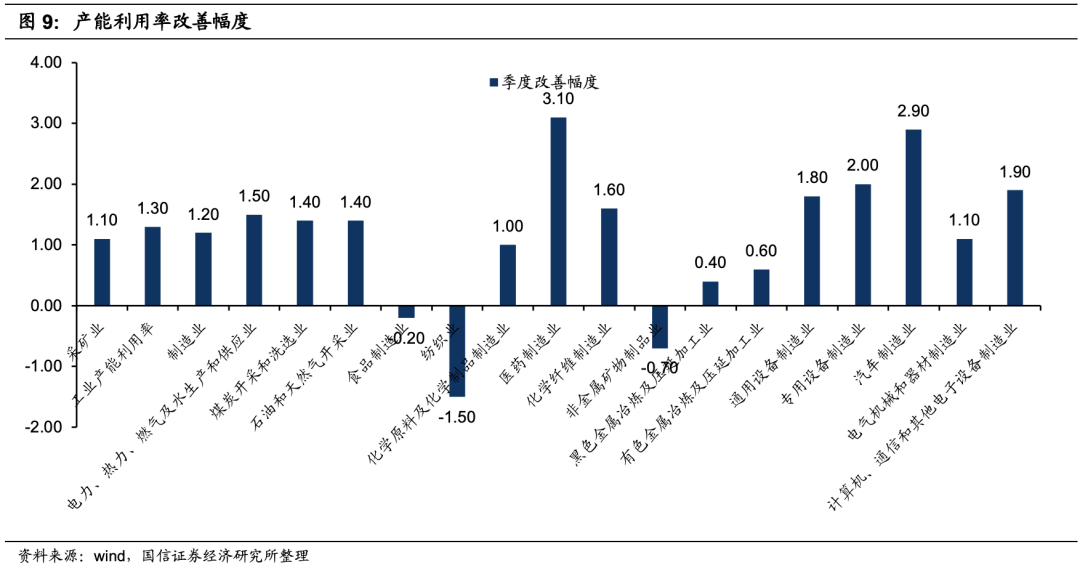

此外,以季度产能利用率改善幅度来看(四季度产能利用率减去三季度产能利用率),医药制造业、汽车制造业、专用设备、计算机、通用设备、化纤、电力热力、煤炭、石油天然气,改善的幅度居前。

近一个月外资加仓A股统计

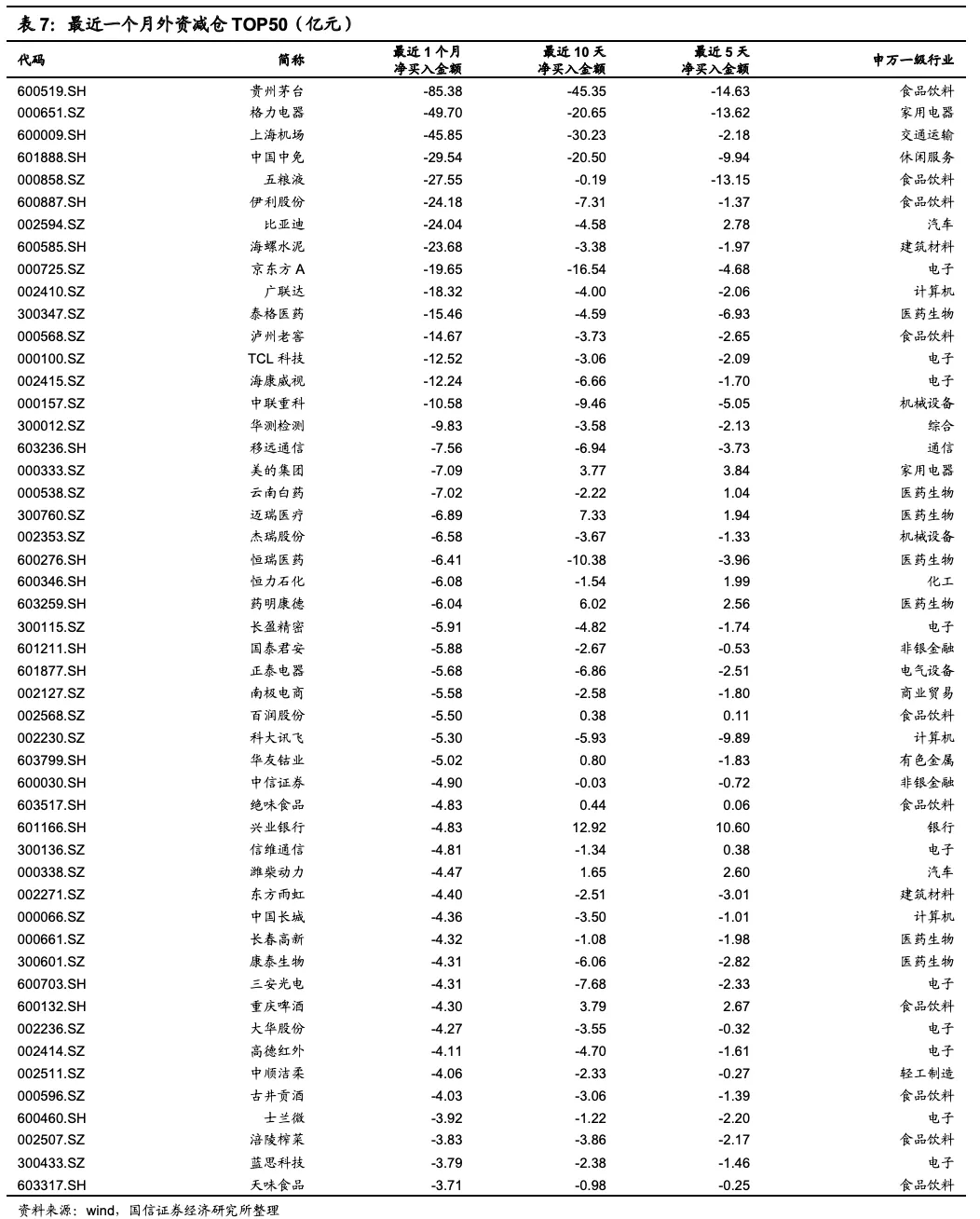

统计最近一个月,外资加仓最多的板块,主要集中在有色金属、化工、电气设备、机械设备、轻工制造、非银金融、计算机、传媒、医药生物、农林牧渔板块。而资金流出居前的板块包括建筑材料、家用电器、休闲服务、食品饮料、交通运输。

3月振荡为主,中期不改牛市格局

短期美国债收益率上行与印花税上调,对市场的风险偏好形成压制

2月24日,香港特区政府在2021-2022年度财政预算案中宣布,将提交法案上调股票交易印花税税率由0.1%提高至0.13%。

香港特区政府财经事务及库务局局长许正宇表示,以2019至2020财政年度为例,印花税占香港特区政府收入约一成,当中约一半来自股票交易印花税。香港特区政府过去一直有检讨股票交易印花税率,在考虑政府收入的同时,亦平衡市场发展,特别是维持与其他主要股票市场间的竞争力。

2020年,香港市场成交额为32万亿港元,较2019年同比增长了49%,预计交易印花税将约为480-500亿港元左右。如果以2020年交易额为基数,印花税提升30%,将给香港政府带来大约150亿港币的额外收入。如果考虑到2021年港股成交额大增,则额外带来的交易印花税收入将会更高。

历史税率:

1993年4月1日至1998年3月31日,交易印花税率为0.15%;

1998年4月1日至2000年4月6日,交易印花税率为0.125%;

2000年4月7日至2001年8月31日,交易印花税率为0.1125%;

2001年9月1日至今,交易印花税率为0.1%。

最后,交易印花税率的上调仍需通过立法流程。据彭博2月24日消息,香港上调股票印花税将于8月1日实施。

对于投资者而言,假定经纪佣金0.25%,则单向交易成本=0.25%+0.1%=0.35%,提高税率之后的交易成本=0.25%+0.13%=0.38%,佣金提升了8.5%。或者每百万元交易金额,成本增加了600元(买、卖双向各增加300元)。该金额与股票市场的波动相比并不大,但短期将产生负面的市场情绪是无疑的,参考2007年的5.30,投资者会将印花税的上调或者下调,映射为政府对市场的一种态度。

对于印花税上调的消息,香港交易所发言人回应称:对政府提高股票交易印花税的决定感到失望,但我们明白该税项是政府收入的重要来源。香港交易所会与所有持份者紧密合作,继续推动香港资本市场的持续成功、韧力、竞争力和吸引力。

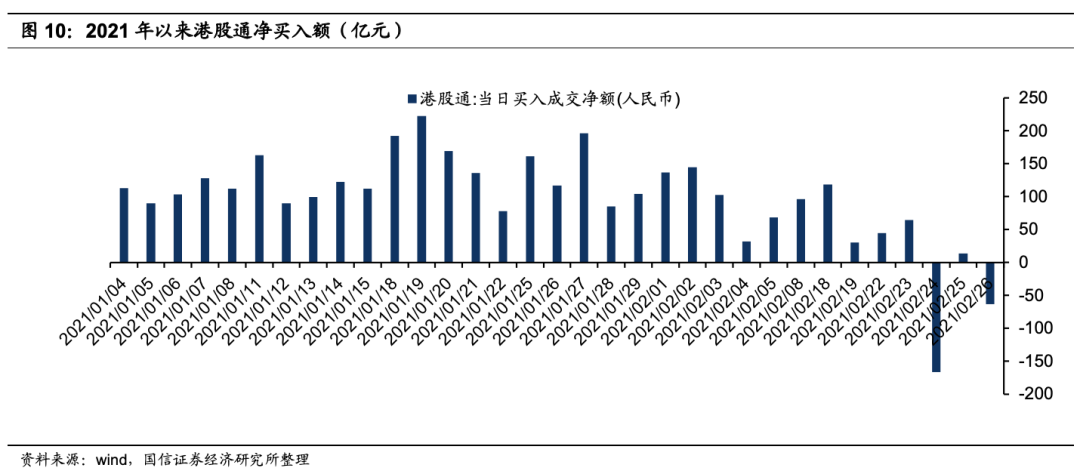

2月底,南向资金年内首次出现了净流出,其中2月24日净流出166亿港元。

对于3月份而言,由于美债收益率上行过快,海外的风险偏好水平不够稳定,因此,港股也面临着等待美债收益率将速度阶段性调平的过程。

但是,我们依然坚定看好今年的港股表现。经济周期还在上行,国债收益率(相当于市场利率)的上行与股票的上行将会同步发生在今年。股票市场将会呈现预期通胀—估值下修—经济恢复—盈利上行的反复振荡上行中。

正如我们在年初的策略报告中给到恒指目标价36000点,只有通过“急跌+缓涨”,才能把去年上行过快的速度降下来。乐观的投资人会认为今年依然指数上行,悲观的投资人会认为今年指数的波动加大,在控制回撤与追求弹性的平衡上,挑战将更大。

我们认为,经济周期将指引港股铿锵前行。

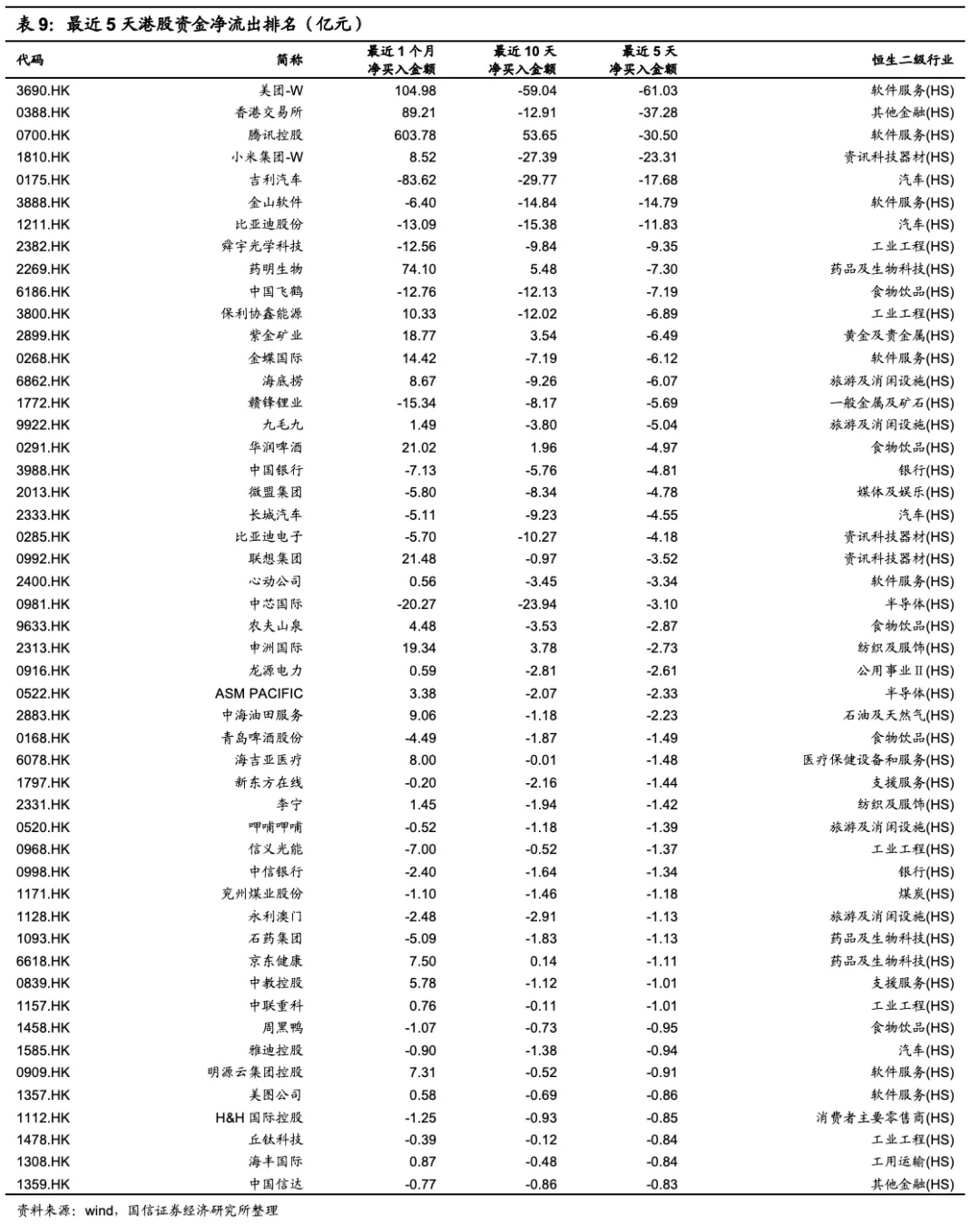

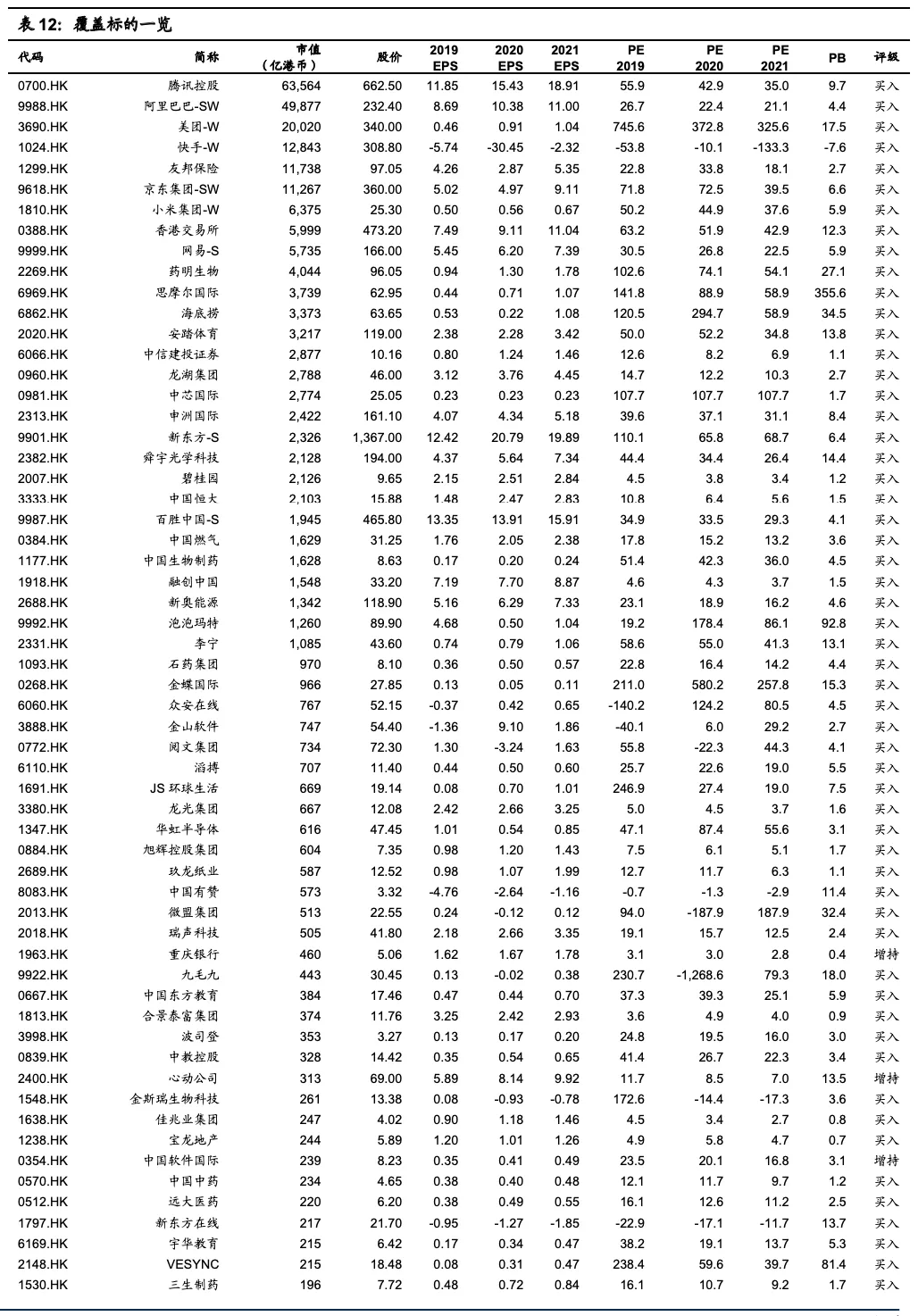

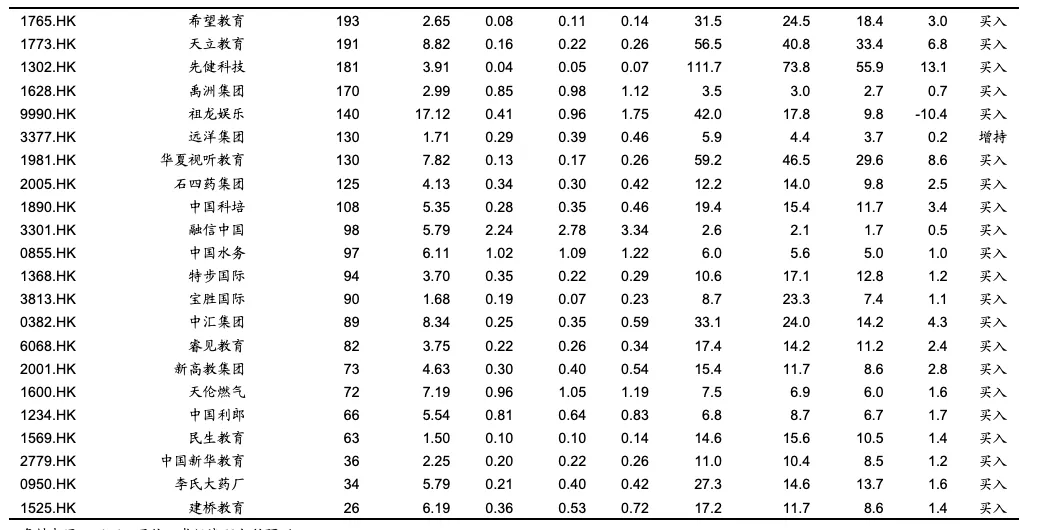

资金流入/流出标的比较

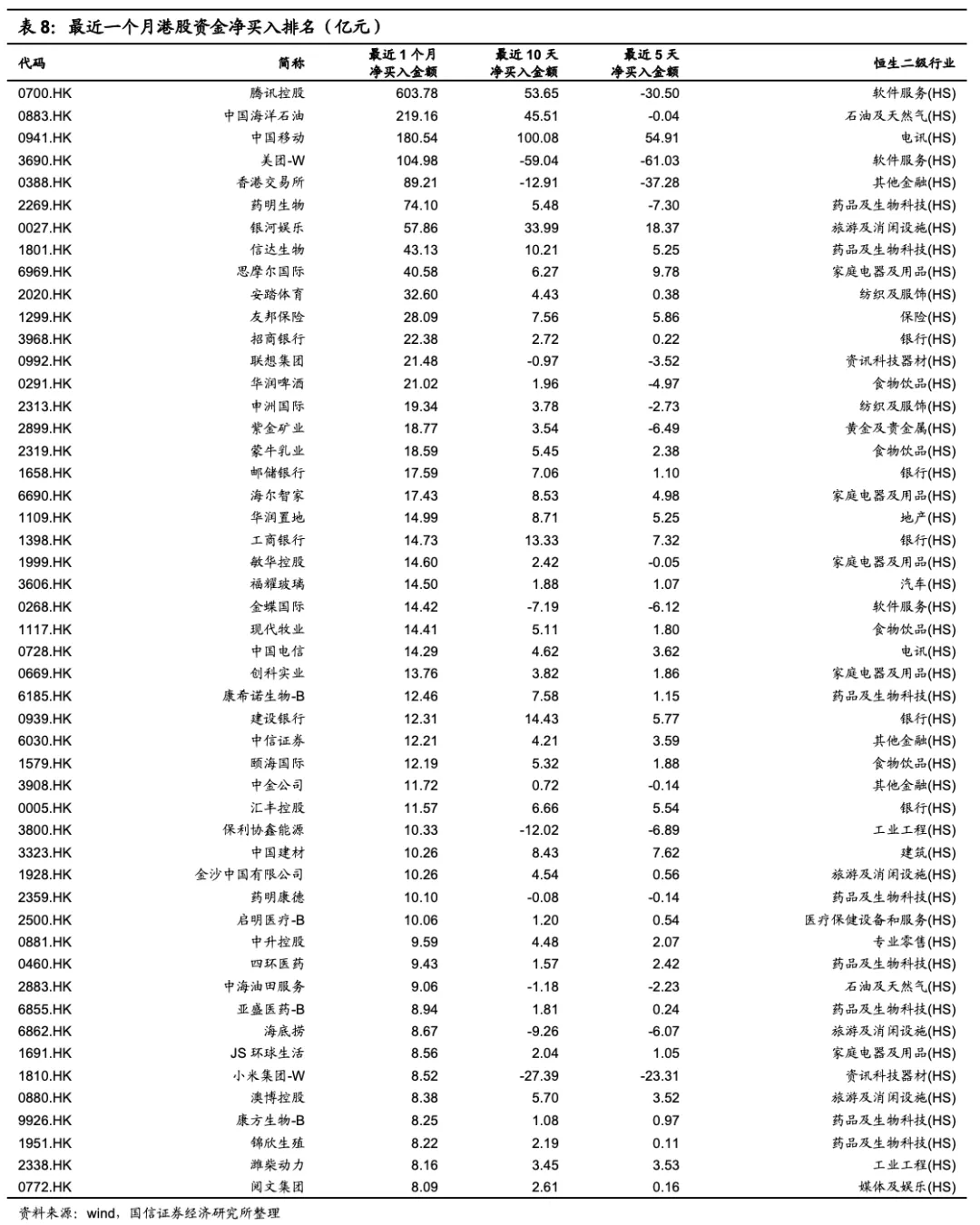

由于2月港股呈现了一个先涨后跌的局面,因此,前期上涨较快的标的在下跌时跌幅也较多。资金加仓的方向是石油及天然气、有色、地产、银行、保险、家用电器、药品及生物科技、旅游及消闲设施、电信运营商。

恒生指数的调整

恒指公司26日公布恒生指数季度检讨结果,季检变动将于3月15日生效。新增的三只股份中阿里健康(00241)、海底捞(06862)、龙湖集团(00960),比重分别为0.89%,0.58%和0.62%。蓝筹股数由52只增至55只。

恒生科技指数方面加入海尔智家(06690)和万国数据(09698),剔除丘钛科技(01478)、猫眼娱乐(01896)、心动公司(02400)及易鑫集团(02858),成分股总数由32只减至30只。

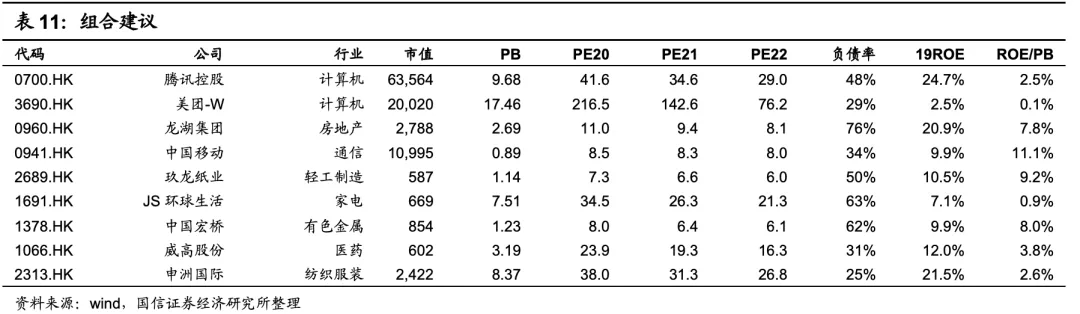

投资建议

我们在《2020年港股小结:新经济放异彩,规模创新高》提及对2021年,寻找超额收益的方向可能是:

1、新经济依然是主战场,尤其是反垄断政策与美国政策干扰下的投资标的将会“恐慌-错杀-再新高”的机会;

2、次新股将带来更多的投资线索;

3、风险偏好的上行将有助于大小市值的估值收敛;

4、顺周期板块伴随疫情的恢复,将缩小板块间的表现差异;

5、美国禁投令的靴子落地,将带来名单公司的估值修复机会。

目前来看,市场的走势也在验证这一判断:

1、新经济标的因为前期累计涨幅较大,而产生一定程度的回调,我们认为,随着债券市场的稳定与风险偏好的修复,新经济中的龙头公司如腾讯、美团将继续保持上行的局面;

2、新股、次新股中,尤其是以融创服务、恒大物业为代表的次新物业,在刚上市就录得一倍的涨幅;

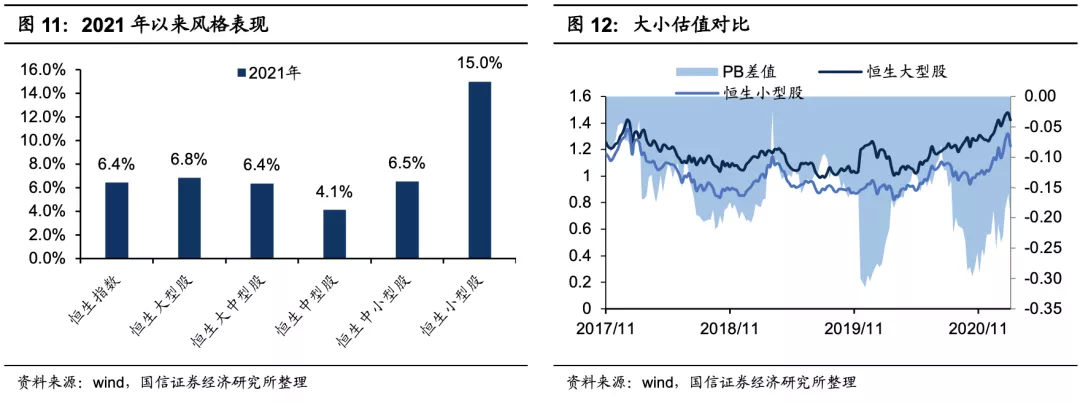

3、中小市值的修复。从2021年以来,恒生小型股上涨15%,显著超越其他风格指数,且从年初以来,两者的估值差还在修复的过程中;

4、顺周期板块伴随疫情的恢复,正在悄然发生积极的变化,最近资金主要向着这些板块流入;

5、美国禁投令的靴子落地后,名单公司显著上涨,我们认为这个机会将贯穿全年。

就3月份而言,我们认为,总体上采取“攻守兼备”的组合策略。对于前期并未积极布局周期类资产的组合,可以适度加大配置比例,如有色金属,煤炭,原油,银行,保险,地产,航空,博彩,对于前期上涨较多,近期回调明显的核心资产,也不宜杀跌,它们中的优质公司还将保持振荡上行的格局。

风险提示

疫情发展的不确定性,贸易关系的恶化,国际关系的恶化。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP