崔东树:1月中国占汽车世界份额38%创新高,中国车企反弹效果最突出

本文来自 微信公众号“崔东树”。

2021年受到疫情的影响,世界汽车市场继续保持持续低迷情况,但中国销量回升。2020年下半中国车市逐步走出疫情影响,加之春节错后因素,中国已经呈现反转的态势,欧美疫情影响的车市低迷,形成2021年世界企业市场的复杂局面。

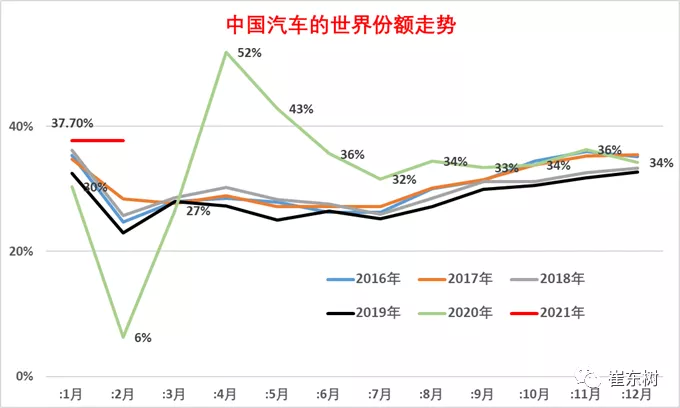

从世界范围角度来看,以丰田(TM.US)和现代起亚为代表的亚洲集团表现相对较强,中国车企反弹效果最为突出。1月的中国汽车的世界份额38%。这也是中国对应世界新冠疫情的工作较强,经济社会恢复较快,呈现良好发展的特征。

从芯片的需求看,目前看是供给问题。世界汽车销量仍是严重低迷,中国之外地区的汽车销量是本世纪仅次于金融危机时的最低迷时期,整车对普通芯片需求也是很低的。目前的芯片需求仍属于供给因素的问题,不是需求问题。作为汽车芯片这样的高利润高垄断行业,供给端应该有责任保护供给安全。此次的供给端事故将对中国供应链崛起带来重大机会。

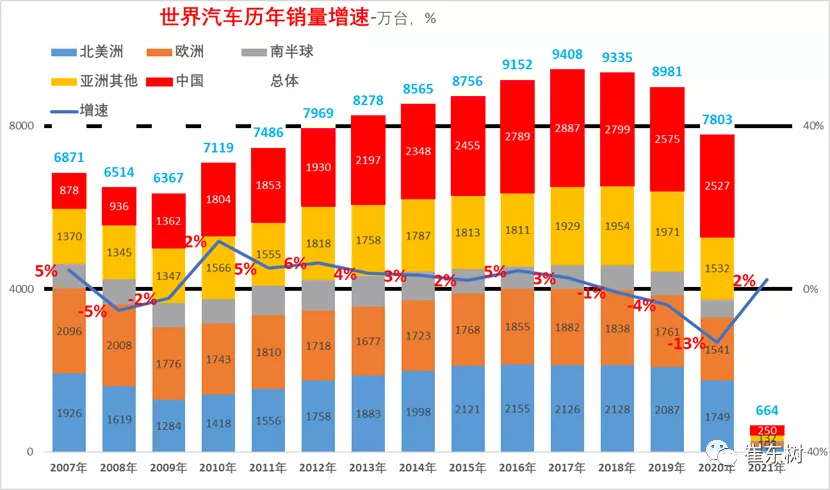

1、历年世界汽车销量

上表中的世界汽车销量主要是70个国家的销量,这70个核心国家在2019年有9000万台左右,这也是基本能跟踪到月度的销量。

其他还有100个国家只能是跟踪到年度的销量,总共2019年大约300万台左右。相对9000万台的核心国家,这些较小的国家总量也就是3%左右,影响不大。

从主力国家代表的世界销量看,2018年的世界汽车销量下降1%。自2010年以来首次陷入年度负增长。2019年的汽车销量8981万台,同比下降4%。稍差于2008年的下滑幅度。2020年的1-12月销量下滑13%。2021年1月同比回升2%

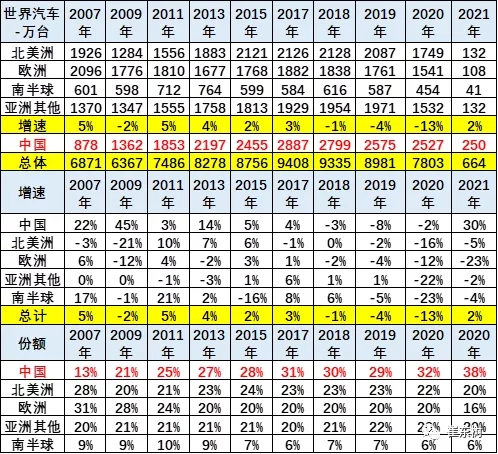

2、中国1-12月销量恢复领军地位

中国汽车市场对世界汽车市场影响力极其巨大。2018年中国汽车占世界30%,2019年下降到29%,但仍具有绝对优势。但2020年回升到32%,.1季度中国份额被欧洲超越。2021年1月中国份额大幅回升并创出新高。

2018年中国汽车国内销量2800万台,同比下降3%,销量下降88万台,相对于全球销量下降76万台,中国销量下降幅度超过全球总量。

2019年中国汽车销量2575万台,下降206万台,相对于全球销量下降275万台,中国销量下降贡献度75%.,

2020年中国汽车销量2527万台,下降48万台,相对于全球销量下降1180万台,中国销量下降贡献度4%.,

2020年1月中国汽车销量250万台,也是纯正的贡献巨大。

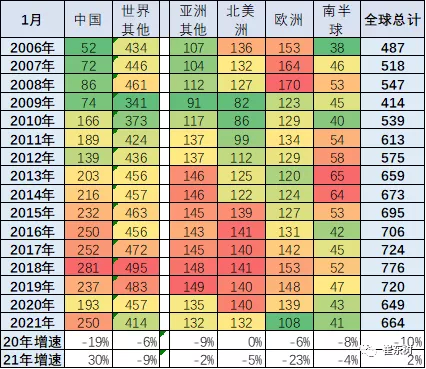

3、世界汽车销量走势

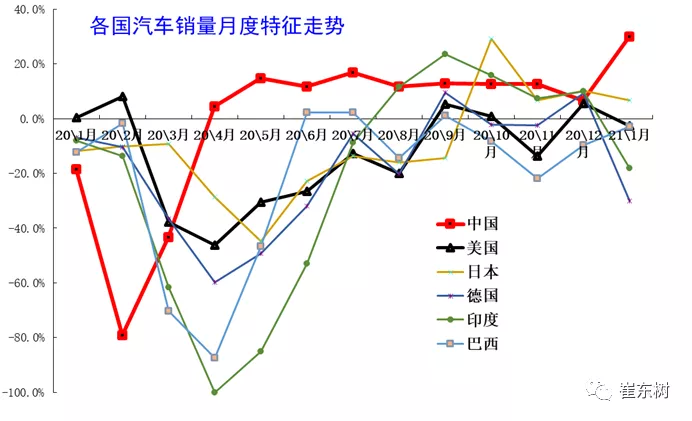

世界各国的2021年1月增长2%,其中中国增长30%,而其他主要市场是全面下滑的。因此世界车市的回暖速度还是中国比较好的

但中国的1月销量较历史正常水平还是偏低的。

4、发展中国家市场普遍不强

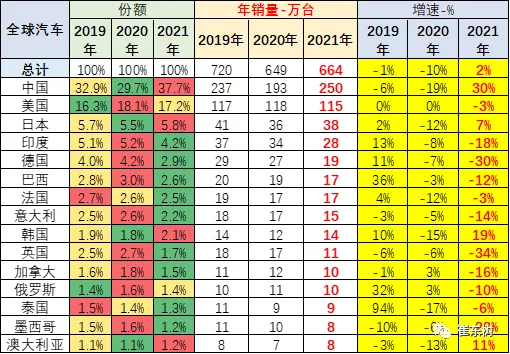

从全球各国销量来看,目前表现相对较好的是发达国家市场,日本,德国,美国市场以及法国市场总体表现较强,

发展中国家的市场总体不佳,中国市场表现相对较强。

5、中国的世界市场份额走势

2021年1月市场下降较大的主要是美国,中国份额处于高位。2020年2季度只有中国恢复很快,全年中国达到世界份额32%,今年在疫情下,中国车市在世界弱势中总体较强。

6、各国汽车销量月度走势特征

从世界各国的月度销量走势来看,基本保持月度之间的走势均衡状态,但受到季节因素,年度因素等诸多影响,各国走势仍有较大反差。

中国车市呈现年初年末相对较强、夏季走势相对偏软的情况。而美国车市呈现年初相对偏弱,年中相对平稳的特征,

日本企业市场呈现2020年3月份和6月份走势相对较强的特征,10-12月份的日本车市走势相对较强。

2020年中国车市在2月份出现剧烈下滑之后,2020年3月份出现快速反转的情况,4-12月份连续较强的特征。

而美国,日本,韩国德国等车市都面临疫情加重,车市出现剧烈下滑后,车市低迷逐步改善的现象,但2021年世界其他车市受到欧洲疫情影响而低迷。

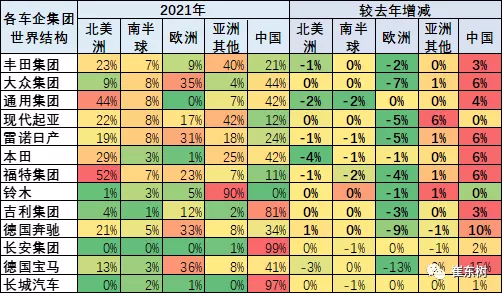

8、国际集团的各国占比表现

国际各大主力汽车集团在全球各地布局差异化,大众集团在中国和欧洲表现相对超强,而在北美南半球和其他亚洲国家表现相对偏弱,

丰田等企业在中国表现较好,下滑幅度最小。

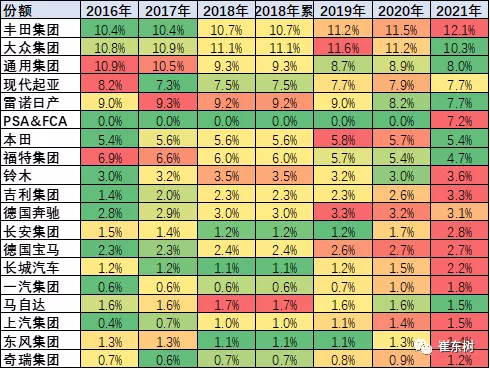

7、国际集团的世界占比表现

从目前集团综合表现来看,亚洲板块普遍表现较强。由于亚洲板块对疫情重视较充分,所以受到的损失相对较小,市场表现相对较强。

丰田集团(HMC.US)表现相对较强,2021年在世界份额已经达到12.5%左右的水平,但大众的表现相对低迷,欧洲疫情影响较大。

本田集团也在今年份额达到5.4%的稍低水平,但仍是超越了福特(F.US)。

德国奔驰、宝马集团表现很强。现代起亚在中国表现不是很强,但欧洲较强。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP