招商证券:“碳资产”掘金,聚焦气候债券

本文转自 微信公众号“华西食品饮料寇星”,作者:寇星/卢周伟。

核心观点:

自中国宣示“碳中和”战略以来,投资者普遍关注战略落地可能产生的赛道与机遇。现有研究大多关注相关产业方面的投资机遇,侧重于为权益类投资者提供投资标的。本文基于固定收益投资视角,详解气候债券这一新兴债券品种,挖掘其所蕴藏的投资价值。

国内与气候变化相关的债券类产品主要有:气候债券,中债-中国气候相关债券指数以及碳中和债券。三种产品均采用或参考国际标准,为国际投资者认可。

中国气候债券被国际机构投资者重点关注,投资价值逐渐显现:

对于国际投资者来说,中国气候债券是热门标的。一是投资中国气候债券可参与气候变化应对进程,符合ESG投资理念;二是相比国际同类债券,中国气候债券具有较高的收益率水平。

对于国内投资者来说,气候债券前景可观。

一是气候债券指数在年化收益方面优势明显,在市场波动期间全面领先;

二是高品级气候债券供不应求,价格存在上行空间;

三是气候债券违约率低,投资风险小;

四是气候债券是国家着力发展的绿色金融产品,投资可望获得政策红利。

市场启示:碳达峰、碳中和所需要的庞大资金,将主要依靠金融系统引导社会资本供给形成。今年“两会”《政府工作报告》提出:“实施金融支持绿色低碳发展专项政策,设立碳减排支持工具”,这为气候债券打开了新的机遇与风口。建议密切关注气候债券蕴藏的投资价值与发展机遇,甄选高品级产品抢先布局,享受其发展红利。

以下为正文内容:

在2020年9月的第75届联合国大会一般性辩论上,习近平主席宣布:中国碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。自此,碳达峰与碳中和成为市场各方关注的焦点,气候金融(或绿色金融)可望形成新的赛道市场。本文剖析国内正在崛起的气候债券,重点挖掘碳中和战略落地为固定收益类投资者带来的机遇。

一、渐行渐近的灰犀牛:携手应对气候变化成为新的全球共识

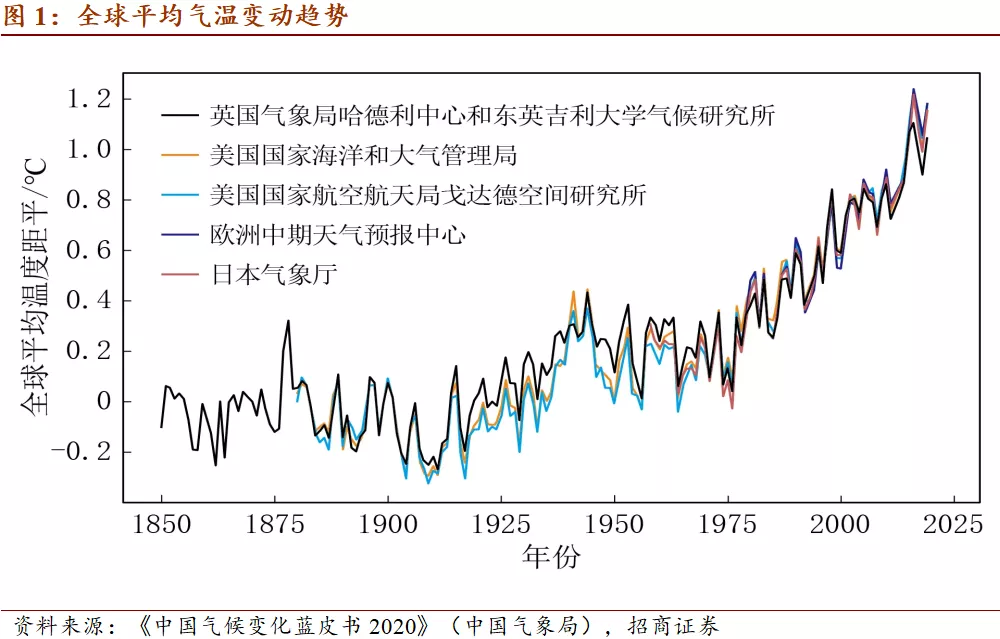

2020年席卷全球的新冠疫情,使得公共卫生事件再次成为全球共同关注的课题。尽管新冠疫情随着疫苗接种人数的增加而呈减弱趋势,但本世纪最大的全球性风险——气候变化正在加速到来。联合国秘书长A·古特雷斯曾表示:“气候变化是我们这个时代的决定性挑战。最新研究发现:2019-2020年的全球气温较工业革命前已经升高了1.1°C,距离《巴黎协定》提出的升温极值(1.5°C)仅有一步之遥,留给人类避免气候破坏的最恶劣影响时间已经不多。”

大气中温室气体浓度的不断增加是气候变化的主要驱动因素。由于环境自身具有一定的减碳能力(例如:海洋和森林可以吸收与固定一部分二氧化碳),所以温室气体浓度比温室气体排放量更能反映大气中的温室气体含量,对气候变化更具解释力。据联合国《2019年全球气候状况声明》测算,2018年三大温室气体(即:CO2,CH4,N2O)浓度含量的年增长率继续攀升,分别占工业化前水平的147%、259%与123%。

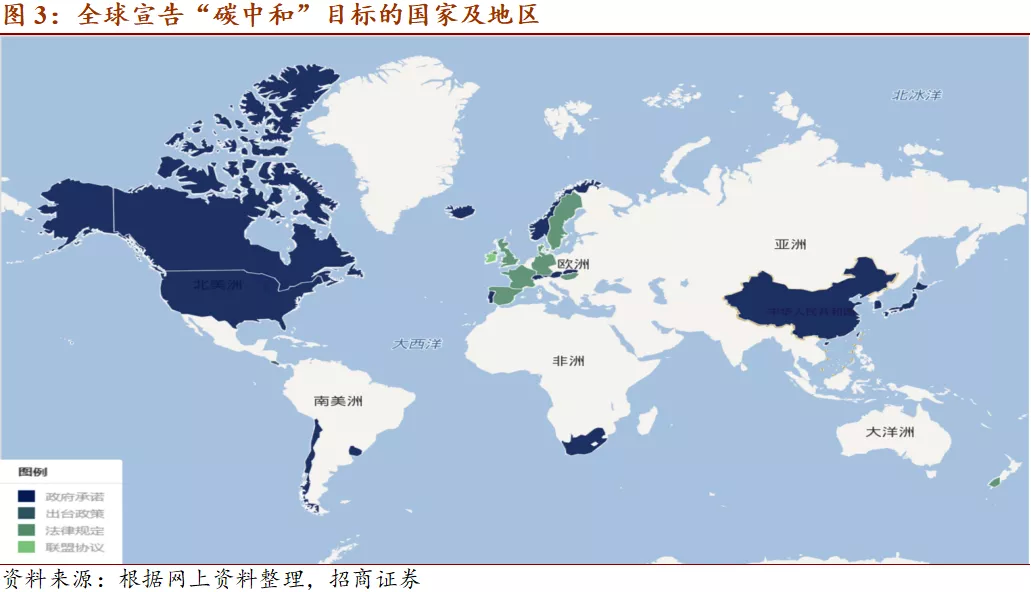

携手应对气候变化,国际各国从争议推诿到达成共识。上世纪90年代起,人们逐渐认识到温室气体过量排放可能导致气候变化问题,并尝试缔结《联合国气候变化框架公约》来携手应对。但由于发达国家与发展中国家对《公约》制定的碳减排责任存在争议,全球碳减排的实际效果较为有限。之后,随着《京都议定书》、《哥本哈根协议》、《巴厘路线图》,以及《巴黎协定》等国际共约的签署,“共同但有区别”的应对原则逐渐成为全球共识。截至2020年末,全球约有19个国家的政府宣示在本世纪中期实现碳中和,8个国家出台法律推动本国碳中和进程。

二、气候投资已成为国际投资主流趋势之一

气候变化问题的根源在于人类高碳型的生产生活方式,因此要改变二氧化碳过量排放的现行趋势,既需要国家行政力量的强制性约束,又需要实体经济内生性的向“低碳经济”转型。在此过程中,金融将起到关键引导作用。

为引导资本进入低碳环保领域,联合国前秘书长安南于2006年发起了负责任投资原则(PRI),并首次将环境保护,社会责任与公司治理相结合,提出ESG投资理念。随后,这一理念逐渐为国际机构投资者所接受,他们在投资决策的过程中更多考虑气候变化等环境因素。数据显示:在联合国负责任投资原则组织(UNPRI)的推动下,截至2020年2月末,全球共有2701名机构投资者签署了负责任投资原则,承诺在投资实践中积极考虑ESG因素,涉及资产规模达103.4万亿美元。

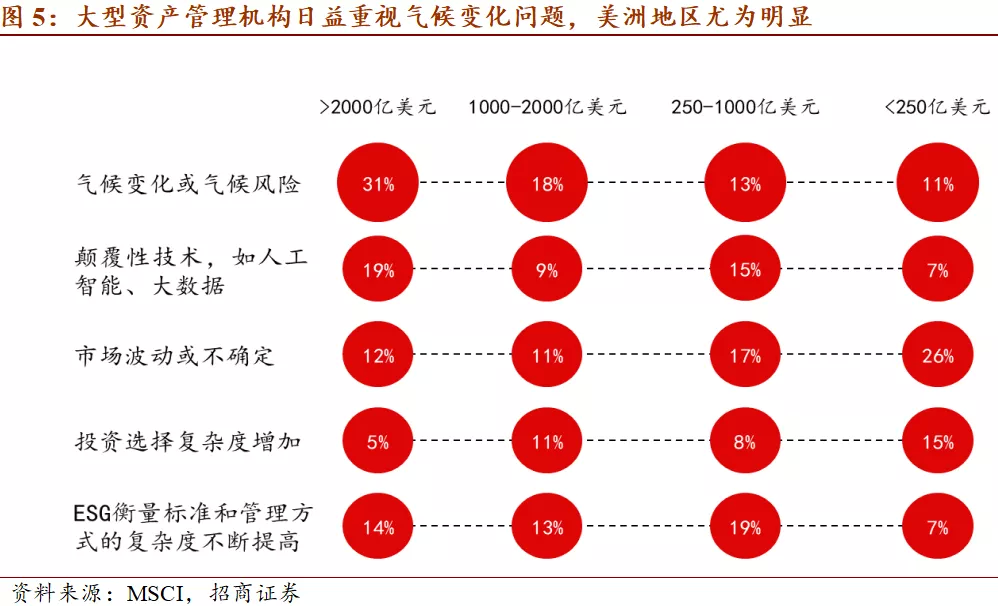

2020年,新冠疫情的全球大流行显著加强了国际投资者对气候变化的重视程度,气候变化被视为未来重要的投资趋势之一。据MSCI发布的《2021年全球机构投资者投资展望》显示:在接受其调研的全球200家资管机构中,79%的机构将气候变化视为风险因素进行管理,64%的机构视其为投资机遇研究如何把握。

其中,2千亿美元以上规模的大型资管机构更加重视气候变化问题,视其为影响未来3-5年资产组合收益的首要因素;美洲地区的机构投资者将气候变化视为未来最重要的投资趋势,对其重视程度甚至超过了人工智能等颠覆性技术。

三、气候债券是适合气候投资的理想标的

气候投资的兴起,催生出对气候投资标的的旺盛需求。通过加强气候金融产品配置的方式,投资者希望在获得投资回报的同时,践行绿色低碳投资理念、履行社会责任。气候债券则是符合这类投资需求的理想标的。

(一)气候债券标准可为投资者识别、认购气候债券节省成本并提供便利

气候债券是指符合气候债券标准的一类主题债券,最初是为鼓励发展中国家投资清洁能源项目(CDM)而设计发行。作为动员全球资本开展气候行动的权威组织,气候债券组织(Climate Bonds Initiative,CBI)于2011年开发出甄别气候债券的黄金标准——《气候债券标准》,旨在帮助投资者寻找气候变化带来的投资机遇。

该标准由气候债券标准与认证机制两大核心组成。基于该标准,认证机构可从债券市场筛选出气候债券,贴上“气候债券”的标签,便于全球气候投资者识别认购。SUSTAINALYTICS、KPMG、oekom research等国际知名认证机构,以及中债登、中节能咨询公司、商道融绿等国内机构均已接受并使用该标准。

(二)全球气候债券投融资规模迅速增长,结构分布较为集中

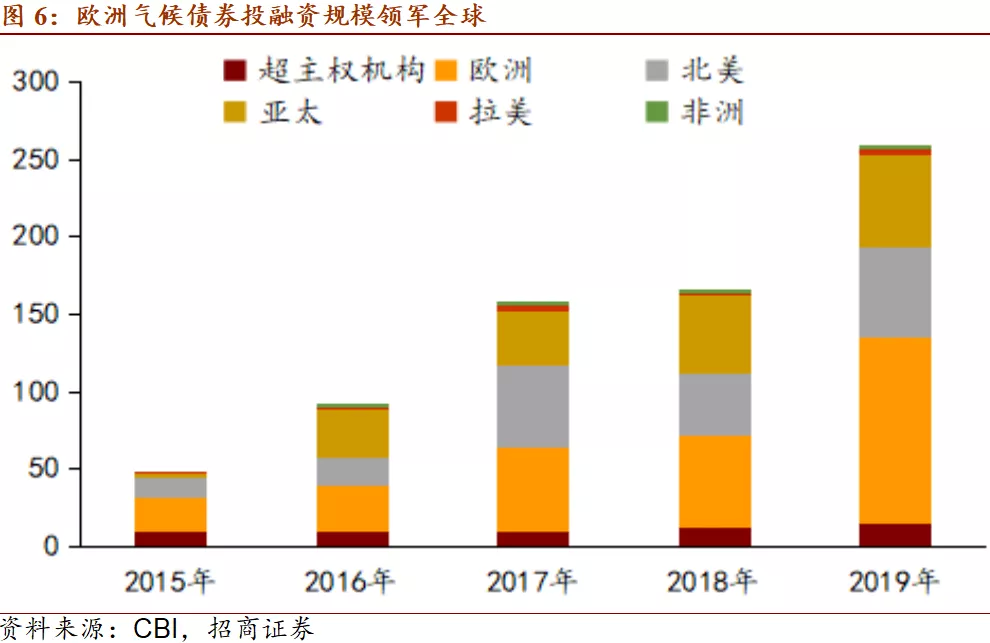

气候债券投资规模逐年增长,覆盖范围遍及全球。据CBI统计,2019年全球气候债券发行数量1802笔,同比增长13%;发行规模超2500亿美元,同比增长51.2%;二级市场交易811笔,同比增长65%。2019年,气候债券在全球各地受到市场热捧,欧洲、北美和亚太地区的气候债券投资增速继续保持高速增长,拉丁美洲和非洲地区的气候债券投融资交易也在增多。

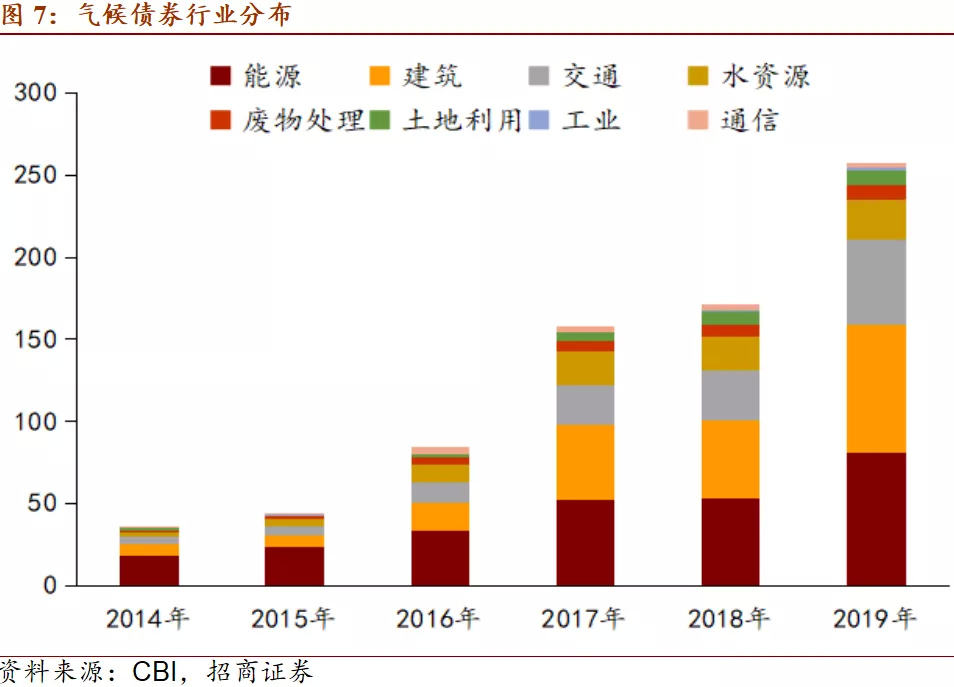

结构方面,能源、建筑与交通是气候债券投融资的核心领域。从总量来看,能源、建筑与交通领域的气候债券投融资规模居前,累计规模6930亿美元,合计占比80.1%。其中,能源领域3050亿美元(占比35%)、建筑领域2290亿美元(占比27%)、交通领域1590亿美元(占比18%);从增速来看,交通领域的气候债券投融资增速最快(48.8%),建筑(33.2%)与能源(27.0%)次之。

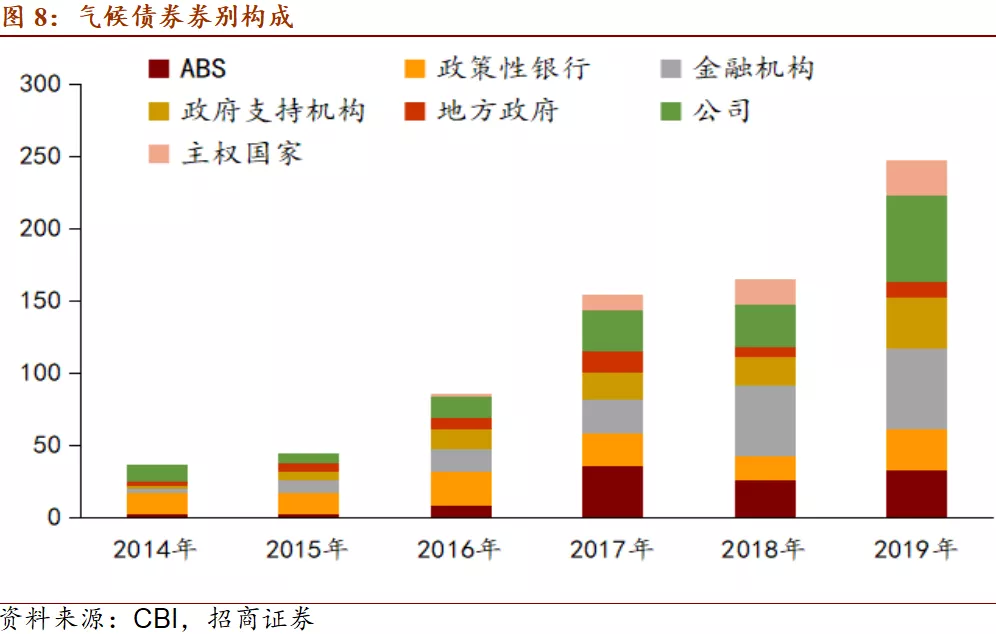

金融债与公司债是气候债券的主要券别。从总量来看,金融债(含政策性银行)和公司债是气候债券的主要券别,累计规模4900亿美元,合计占比56.5%。其中,金融债3160亿美元(占比36.4%),公司债1740亿美元(占比20.1%);从增速来看,金融机构发行的气候债券增速领先(62.2%),公司债(51.2%)与政府债(43.4%)次之。

四、我国气候债券市场

(一)中国绿色债券投融资规模全球领先

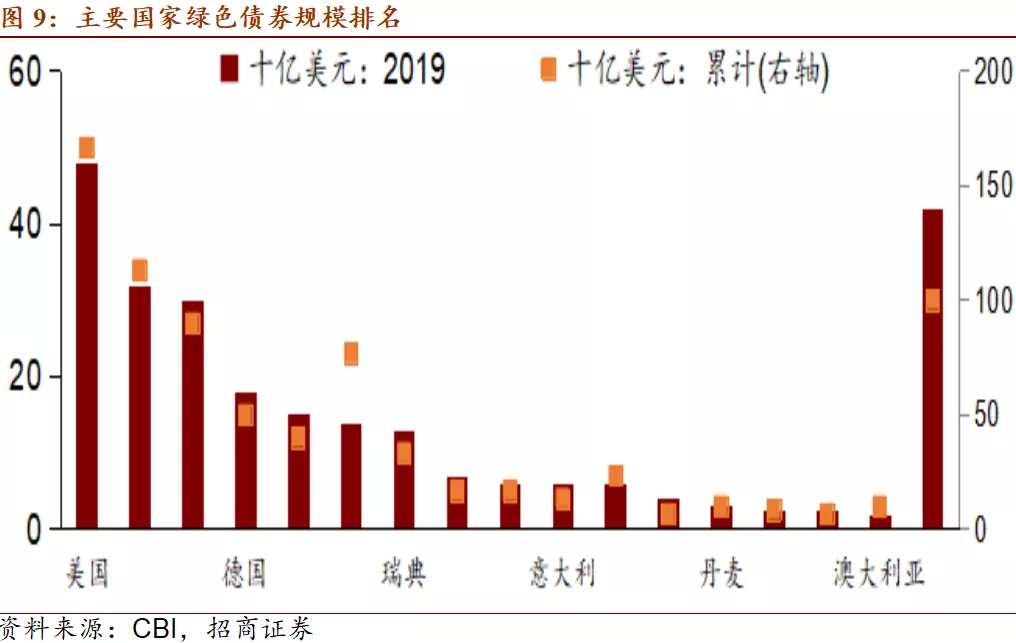

我国绿色债券市场快速发展,在全球绿色投融资领域扮演重要角色。自2016年发行首笔绿色债券以来,中国迅速发展成为全球绿色债券发行国之一。截至2019年末,中国绿色债券规模已突破1000亿美元,全球排名第二。

与专注于气候变化的气候债券不同,绿色债券的覆盖范围更加宽泛。由于国内没有气候债券专项标准,识别气候债券主要参考中国人民银行、国家发改委、中国证监会联合发布的《绿色债券支持项目目录(2020年版)》。根据该目录,募集资金凡是用于环境改善、应对气候变化与资源高效利用等领域的债券均可被认定为绿色债券。其中,只有清洁能源、可持续建筑、资源综合利用、绿色交通等科目与CBI《气候债券标准》近似。

(二)与气候变化相关的债券投资品类

严格来看,我国与气候变化相关的固定收益类产品主要包括:气候债券(贴标)、碳中和债券,以及气候债券指数等。

1.气候债券(贴标)

如上文所述,我国尚未就气候债券建立专项标准,因此没有严格意义上的气候债券。为精度把握我国气候债券(而非绿色债券)中蕴藏的投资机遇,寻找全球投资者普遍认可的气候债券,本文将经CBI贴标认证的债券作为我国的气候债券。

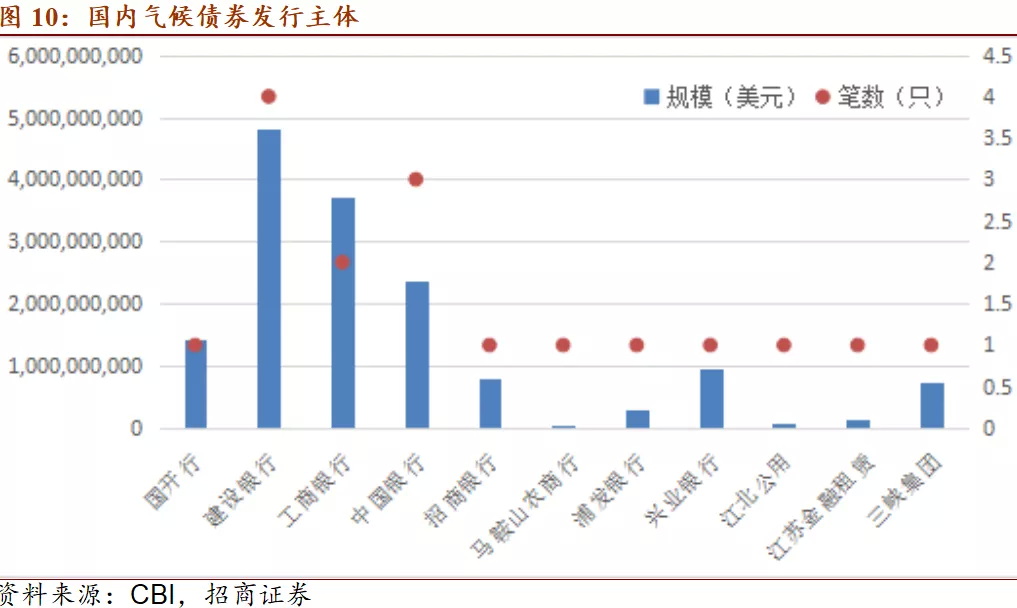

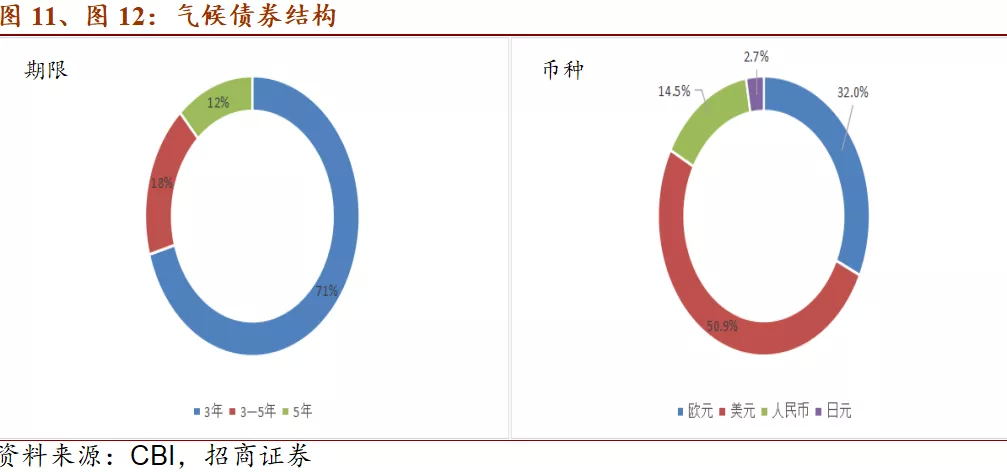

截至2021年1月末,国内共有17只经CBI贴标认证的气候债券,发行主体以商业银行为主,规模合计139.54亿美元,债券期限以3年期债券为主(占比71%),资金主要投向交通运输、新能源、低碳建筑等领域。

我国气候债券发行币种涉及美元、欧元、日元与人民币等国际主要货币,并以美元发行为主(占比50.9%),这反映出我国气候债券主要面向国际投资者发行;计息方式则以固定利率为主(占比58.8%),单笔金额较大,平均8.2亿美元/笔;评级方面,国内发行的气候债券评级均在AA级以上,但国际发行的债券评级则以A级为主(穆迪评级)。

2.气候债券指数

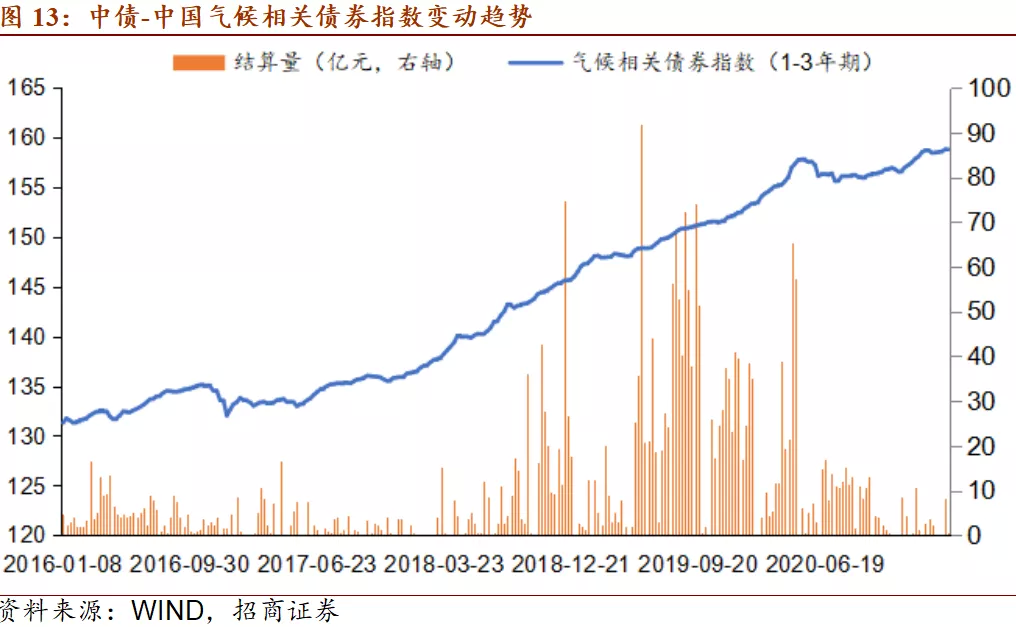

为帮助投资者把握贴标气候债券之外的气候投资机遇,中央国债登记结算公司、中节能咨询公司与CBI协作开发了全球首支气候相关债券指数——中债-中国气候相关债券指数。该指数最初由210只经CBI《气候债券标准》与国内《绿色债券支持项目目录》筛选出的气候相关债券组成,主要涵盖交通运输、能源、气候适应等领域,规模达1.3万亿人民币。

从成份结构来看,考虑到铁路部门债项信息的可获取性与募资用途的单一性等因素,该指数主要由交通运输领域的气候相关债券组成(占比达91%),清洁能源、水资源综合利用等领域的气候债券占比合计仅9%;期限以3年及3年以内的短期债券为主(其中,3年期及以内的债券数量占比59.2%,发行规模占比44.6%),评级则主要由AAA级债券构成(占比74.1%)。

3.碳中和债

2月9日,交易商协会创新推出6只碳中和债券,规模合计64亿元人民币。债券符合国内《绿色债券支持项目目录》与国际《绿色债券原则》标准,属于广义的气候债券。

从结构来看,首批碳中和债的发行主体以电力企业为主(仅21四川机场GN001为非电力企业),评级均在AAA以上,期限以3年期为主(仅21中电投GN001为2年期),票面利率均低于同期中债估值收益率,募资用途涉及清洁能源、低碳建筑、交通运输等领域。

五、中国气候债券具有投资潜力

在气候投资浪潮与中国金融市场开放的双重背景下,我国气候债券不仅对国内投资者具有投资价值,并且对国际投资者极具吸引力。

(一)中国气候债券是国际投资者追捧的热门标的

对于国际气候投资者而言,投资中国气候债券具有以下吸引力:

首先,中国是碳排放大国,通过投资中国气候债券可参与我国气候变化进程,符合养老金等国际机构投资者ESG投资理念。随着ESG理念的推广与普及,以养老金为代表的机构投资者逐渐成为气候环境投资领域的主要力量。如:日本金融服务局通过出台《机构投资者责任投资原则》,推动ESG原则成为全球最大的养老基金—日本政府养老投资基金的三大投资战略之一,使其将管理资产的10%投向了ESG领域(2019年)。我国气候债券因具有收益稳健、环境效益突出等特点,对国际养老金机构具有较强吸引力,是国际机构投资者跟踪与配置的重要标的。

其次,中国的基础利率普遍高于国际水平,投资中国气候债券不仅可以履行社会责任,而且还能赚取超额利润。在后新冠疫情时期,美、欧、日等国利率普遍降低至0附近,部分国家甚至采取了负利率政策。中外同类型债券利差较为明显,中国发行的高等级债券产品普遍具有国际吸引力。

中国气候债券具有较强国际竞争力。对比中外绿色债券收益率发现,2011-2021年间,标普绿色债券指数的年化收益率2.08%,中债-中国绿色债券指数的年化收益率5.38%,中国绿色债券的年化收益率水平高出国际绿色债券3.3个百分点;再比较中国绿色债券与标普综合债券指数收益率可以发现,中债-中国绿色债券指数高出标普500债券指数0.2个百分点。

(二)相对国内其它固定收益类产品,气候债券投资价值逐渐显现

气候债券对国内投资者也具有投资价值:

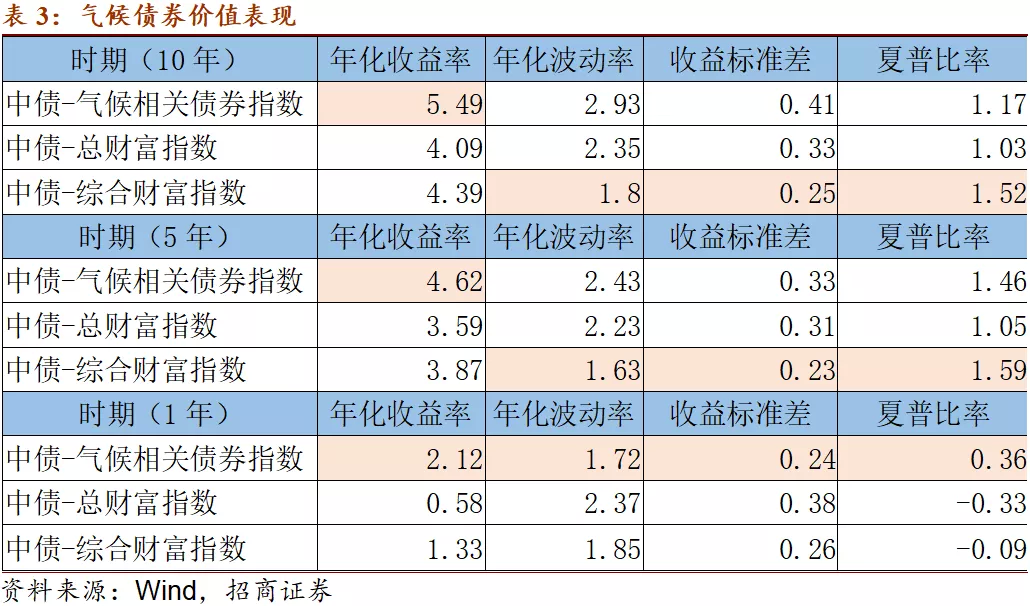

一是气候债券指数在年化收益方面优势明显,在市场波动期间全面领先。通过对比中债-中国气候相关债券指数、中债-总财富指数,以及中债-综合财富指数的风险收益特征可以发现,气候债券指数在各个时期(1年内、5年内、10年内)内的年化收益率都具有明显优势,夏普比率也高于中债-总财富指数的表现。尤其是在疫情发生以来的一年时间里,气候债券指数不仅年化收益率继续保持优势,而且在年化波动率、收益标准差与夏普利率等方面全面领先。

二是高品级气候债券供不应求,债券价格存在上行空间。从需求端来看,国际机构投资者密切关注中国高品级气候债券,并不断加大ESG投资仓位,这为气候债券市场提供了旺盛的外部需求;国内方面,央行早在2018年就将绿色债券纳入MLF担保品范围与MPA考核项目,激励商业银行参与绿色债券投融资活动。今年“两会”《政府工作报告》提出:“实施金融支持绿色低碳发展专项政策”。因此,国有资本可望在政策驱动下加速向低碳绿色领域倾斜,而高品级的气候债券将是这类资金优先配置的重点。从供给端来看,由于气候债券在绿色认证、资金管理、用途投向等方面有着严格规定,对发行主体要求较高,因此气候债券发行方的信用等级普遍较高,供给相对有限。这样一来,气候债券市场供不应求的格局可望形成,债券价格具有上行空间,投资气候债券可望获得资本利得回报。

三是气候债券违约率较低,投资风险较小。近年来不时发生的违约事件,使固定收益产品的投资风险显著提升。气候债券的发行要求相对较高,不仅要求完成常规的财务审核,还要开展气候环境方面的审核与认证,并定期披露资金使用信息与环境信息。这对气候债券发行方的信用状况提出了较高要求,使得债券的违约率相对较低,历史上只有南京建工产业集团发行的绿色债券—G17 丰盛1、G17丰盛2出现违约(涉及金额25亿元),气候债券尚未发生违约事件。

四是气候债券是国家着力发展的绿色金融产品,投资该债券可望获得政策红利。财政方面,目前部分地方政府对气候/绿色债券发行方给予了一定的补贴优惠,以此降低融资成本。未来,政府有望借鉴西方经验,对气候/绿色债券投资方给予一定的税收优惠;金融方面,去年第四季度《货币政策执行报告》指出,央行将“完善绿色金融政策框架和激励约束机制”。因此,预计国家将加快气候债券投融资激励政策的创新力度,对气候债券投资活动提供一定的政策支持。

(三)市场启示

我国碳达峰、碳中和所需要的庞大资金,将主要依靠金融系统引导社会资本形成。今年的《政府工作报告》提出:“实施金融支持绿色低碳发展专项政策,设立碳减排支持工具。”作为气候投融资重要品类,气候债券的投资价值正在逐渐显现,未来前景可期。建议密切关注气候债券具有的投资价值与发展机遇,甄选高品级产品抢先布局,享受其发展红利。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP