2020年Q4智能手机产量出炉!苹果(AAPL.US)夺冠,华为第五

本文来自 全球半导体观察。

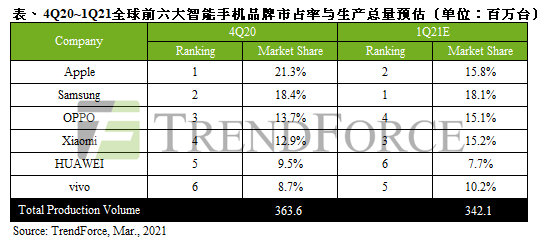

根据TrendForce集邦咨询研究显示,受惠于智能手机品牌积极抢食华为(Huawei)释出的市占,以及苹果(AAPL.US)新机热销所致,2021年第一季延续此波成长动能,智能手机生产总量可望达3.42亿支,较去年同期成长25%;第一季表现反而有别于以往淡季大约会有两成的下滑,相较2020年第四季仅下滑6%。

2020年第四季智能手机产量计3.64亿支,苹果拿下季度冠军

回顾2020年因疫情导致全球高端手机销售占比下滑,但苹果凭借5G新机站稳高端市占,加上采取积极定价策略,2020年第四季生产量达7,760万支,季增85%,一举超越三星(Samsung)拿下全球冠军,其中iPhone 12系列新机占比更高达九成。

2021年第一季苹果可望受惠iPhone 12系列持续热销,带动生产总数达5,400万支,新机占比约八成。产品策略方面,下半年苹果将推出4款旗舰新机,预计同样维持积极定价策略,硬件部分除了搭载A15仿生芯片外,其余则以优化既有功能为主,可视为iPhone 12系列的延伸机种。

2020年第四季三星以6,700万支生产量位居第二,季减14%,主要与苹果新机推出的排挤效应以及欧美等地节庆铺货结束有关。

2021年第一季三星为维系高端市占,提前发表旗舰新机Galaxy S21并同步祭出定价优惠刺激销售,预估该季生产总数可达6,200万支。TrendForce集邦咨询预期,2021年三星依旧可拿下全球第一,但随着中国品牌崛起,使其市占不断流失,市场龙头地位倍受考验。

产品策略方面,未来主打大屏幕的Galaxy Note系列与折叠屏幕Fold系列可望合而为一,主力销售仍以涵盖低至高端产品、诉求高规格配置及价格优势的Galaxy A系列为主,迎战以高性价比著称的中国品牌。

OPPO(包含OPPO,OnePlus,Realme)、小米(01810)及Vivo于2020年第四季的生产量分别为5,000万支、4,700万支及3,150万支,分别拿下第三、第四及第六名。

2021年第一季三者维持乐观的生产目标,积极布局海内外市场;然而,受限于目前晶圆代工产能紧缺,限缩三者在生产总数的增长表现。

产品策略方面,三者皆在高端产品的创新研发上保持积极,力求取代华为的高端手机市场,而小米与OPPO也透过具高度性价比的Redmi、Realme系列抢攻市占,其中小米因布局海外市场较早,预估全年市占表现将更胜一筹。

华为在目前各季的生产目标也以维稳为主,因此2020年第四季仍有3,450万支的生产表现,季减21%,位居第五。倘若相关零组件未能于第一季底前取得出货许可,则预估该品牌将在2021年第二季底面临明显的物料供给断层。

此外,自2021年初起,华为子品牌荣耀(Honor)正式拆分而出,同样受限于晶圆代工产能吃紧,预估今年新荣耀(new Honor)的生产表现将因此受局限。

LG暂停新案开发,2021年智能手机市占排名备受关注

2021年初乐金(LG)释出关闭或出售手机部门的选项,同时也暂停新案开发,给智能手机市场再添变量。过去乐金在高端手机的创新研发上不遗余力,但实际销售表现却难敌三星、苹果的高端产品竞争;中低端产品则受中国品牌的价格优势所压制,手机市占自2016年后逐年衰退,2020年生产排名滑落至全球第九。

观察后势,乐金销售市场集中美洲,预估市占将由电信业的自有品牌、三星与小米等品牌接收。

展望2021年,随着全球疫情趋缓,贴近民生需求的手机产业也可望逐步复苏,透过周期性的换机需求以及新兴地区的新增需求带动,TrendForce集邦咨询预估,全年智能手机生产总数可望回升9%至13.6亿支。

值得一提的是,受到近期晶圆代工产能吃紧导致智能手机用AP、TDDI等供货有限,品牌厂多只能以可取得的瓶颈料件数量进行生产排程,将使今年淡旺季界线模糊,季增长幅度缩小。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP